本文来自微信公众号:一观大势(ID:fangyichinastrategy),作者:方奕、苏徽,原文标题:《【国君策略 | 主题】苹果MR:新的物种》,题图来自:视觉中国

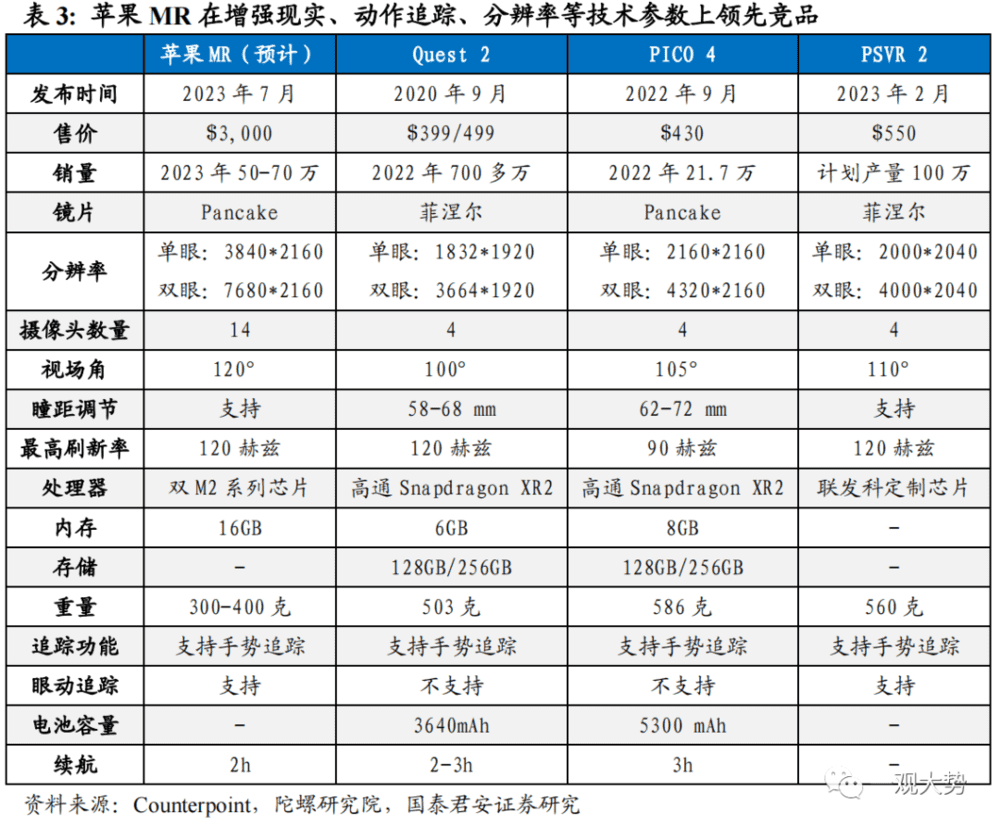

摘要:十年磨一剑,苹果MR有望引领新一轮产业浪潮。苹果首个头显设备有望于6月WWDC大会发布,苹果十年间收购了多家动作捕捉、眼球追踪、增强现实、混合现实等领域的创业公司,并在2022年底推出reality OS系统,渲染图的发布预示苹果MR头显的发布时间正在临近。大量前沿技术的应用将加速产业链公司创新进程,苹果MR有望采用数位表冠实现AR/VR模式快速切换,成为全球首款具备该功能的头显设备,苹果MR在硬件配置、操作系统和内容应用等领域具备显著优势,在增强现实、动作追踪、分辨率等技术参数上领先竞品。

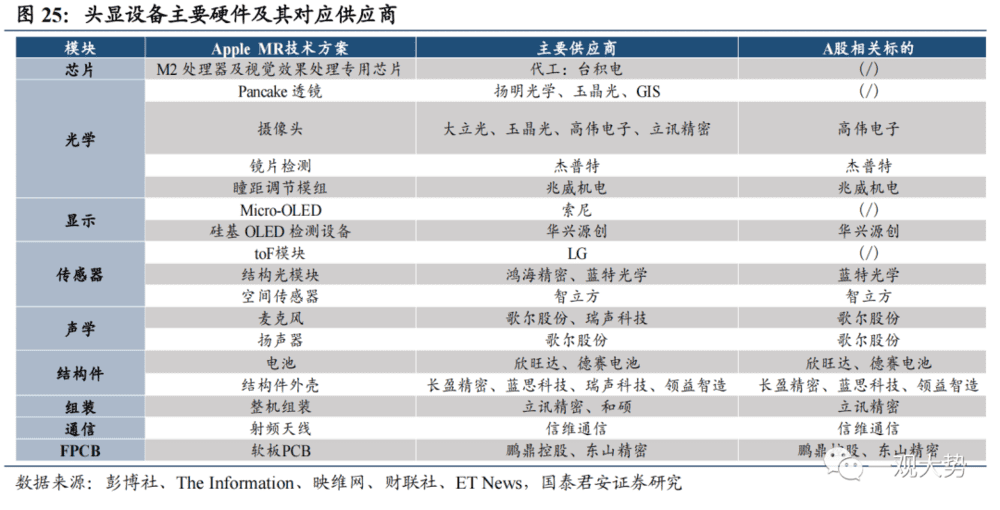

苹果MR应用大量前沿技术,将加速产业链公司创新进程。苹果MR主体采用铝、玻璃和碳纤维材质,预计重量仅200-300克,具备以下技术特点:1. 电池外置;2. 实现虚拟世界和现实世界快速切换;3. 自动瞳距调节;4. FOV(视场角)120°;5. 专用ISP;6. 配备Micro OLED屏幕,单眼分辨率达4K;7. 眼动追踪;8. 内置十余颗摄像头和传感器等。目前主流VR/AR头显设备硬件成本中光学显示和模组、芯片、摄像头成本占比较高,从全球供应链角度看,国内供应链公司在相机模组、瞳距调节、金属支撑件等领域具备较强竞争优势。

消费电子大行情需由爆款产品引领,MR有望成为苹果的Mac时刻,并成为进入元宇宙世界的关键硬件入口。2017-2021年全球TWS耳机出货量大幅增长,期间TWS耳机指数涨幅达3.56倍。我国智能手机市场在苹果引领下蓬勃发展,渗透率从2011年的15.8%迅速提升至2015年底的90%,国内苹果供应链公司凭借大规模精密制造能力充分享受了iPhone红利。AI作为生产工具可用于元宇宙内容和场景生成,头显设备凭借人机交互体验成为连接虚实世界的关键环节。

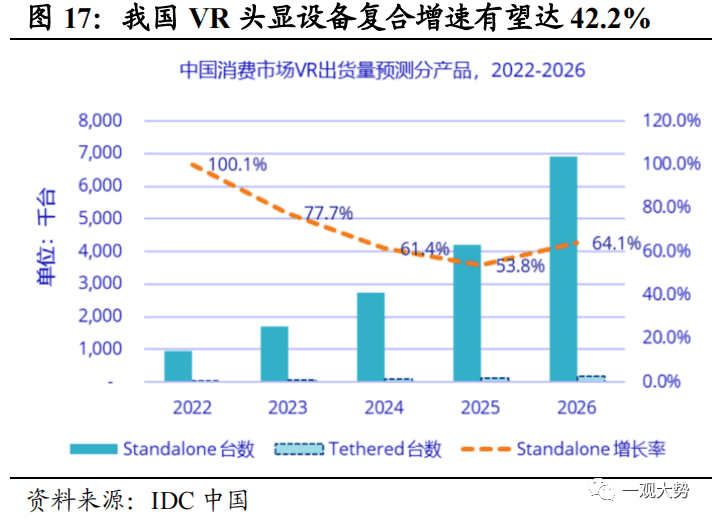

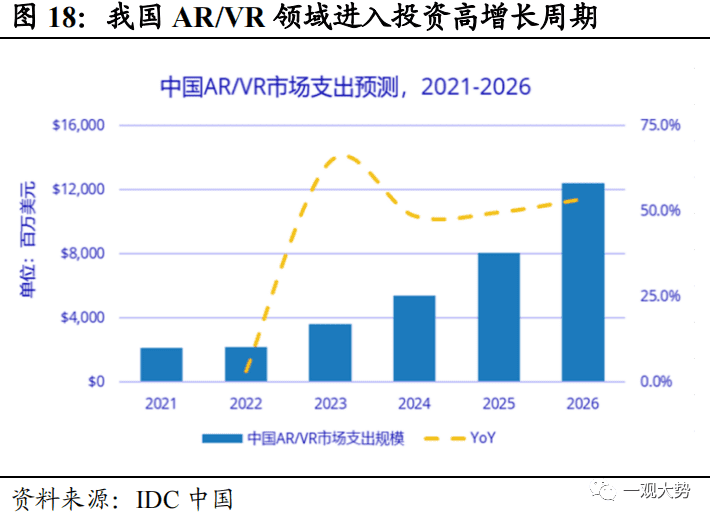

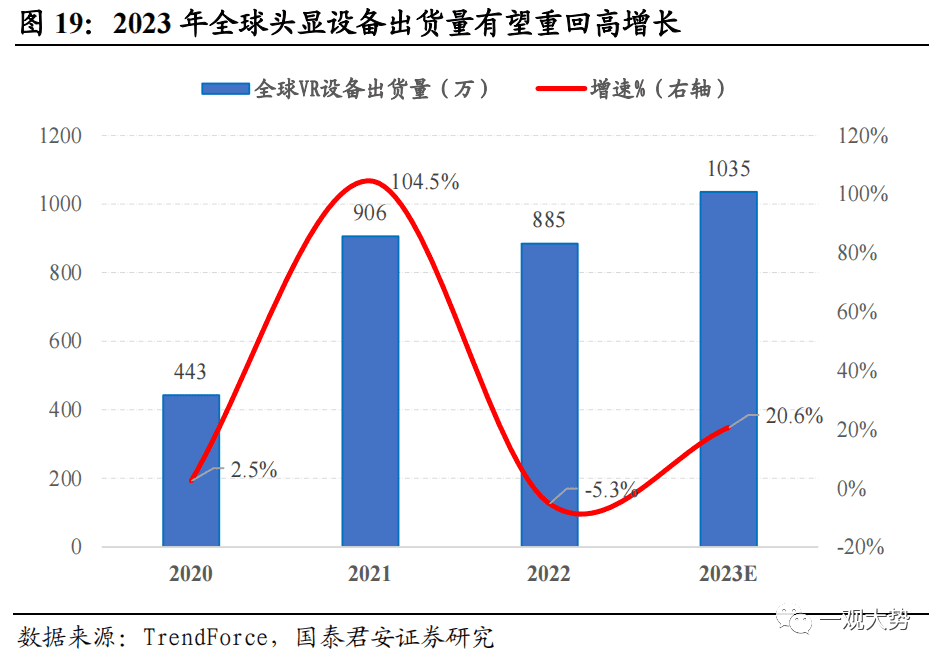

全球头显设备重回增长态势,我国有望成为增速最快的市场。Meta/索尼/HTC/Rokid等龙头均有重磅产品发布,2023年头显出货量有望重回高增长。IDC预测AR和VR头显2023年将恢复增长态势,出货量同增31.5%,2021-2026年中国头显市场将以42.2%的CAGR保持高增,其中2026年中国AR/VR总投资规模将超过120亿美元,占全球24.4%。消费级应用仍是AR/VR应用主战场,国内数字人领域融资活跃,我国虚拟现实产业进入产品升级和融合应用大发展的窗口期。

一、苹果MR有望引领新一轮消费电子浪潮

1.1. 苹果MR进入发布倒计时,有望引爆消费电子行情

苹果MR发布时间临近,有望引爆消费电子市场并引领新一轮产业周期。一再延后的发布时间并未打消市场热情,越来越多信息指向苹果将在2023年6月的全球开发者大会(WWDC)上正式发布首款MR设备。

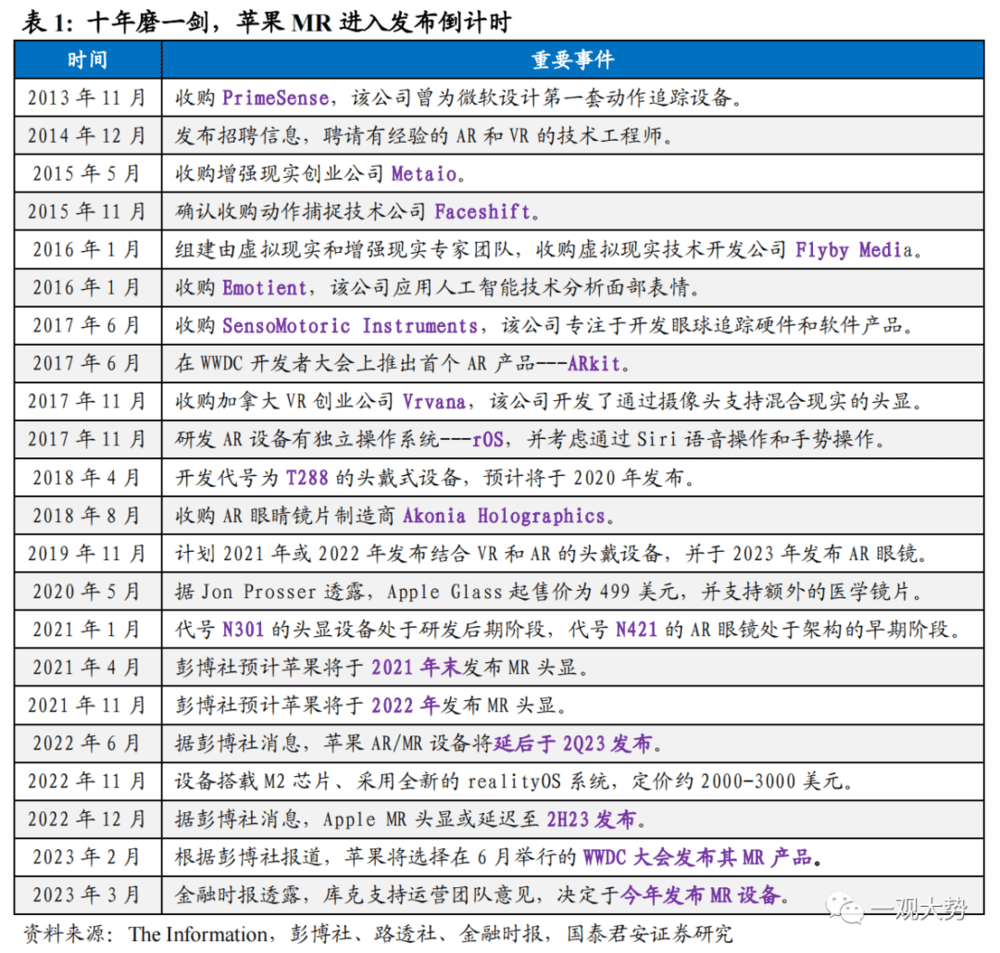

苹果公司早在2013年便开始进行头显设备相关的研发储备,十年间收购了多家动作捕捉、眼球追踪、增强现实、混合现实等领域的创业公司,并在2017年推出头显设备操作系统rOS,2022年底,苹果推出reality OS系统,从系统层面为MR产品的发布做好了准备。2023年3月14日,知名爆料人“MrWhite128”在社交平台分享了四张被称是苹果头显内部零部件的照片,也预示苹果MR头显的发布时间正在临近。

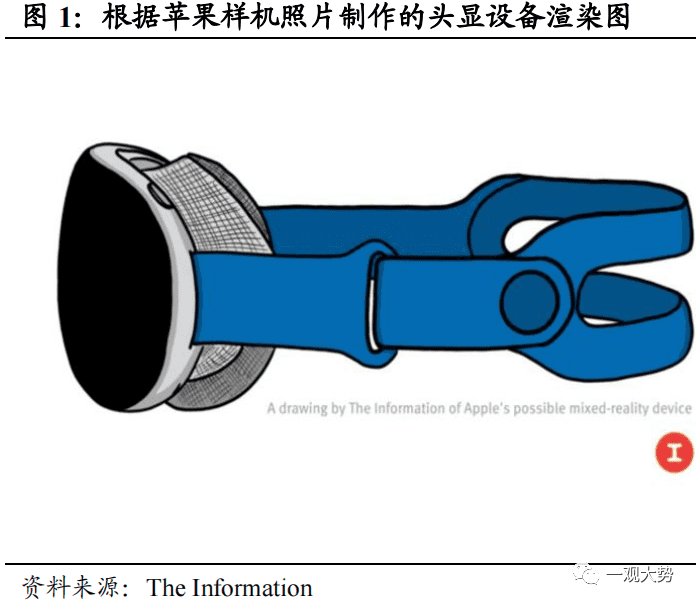

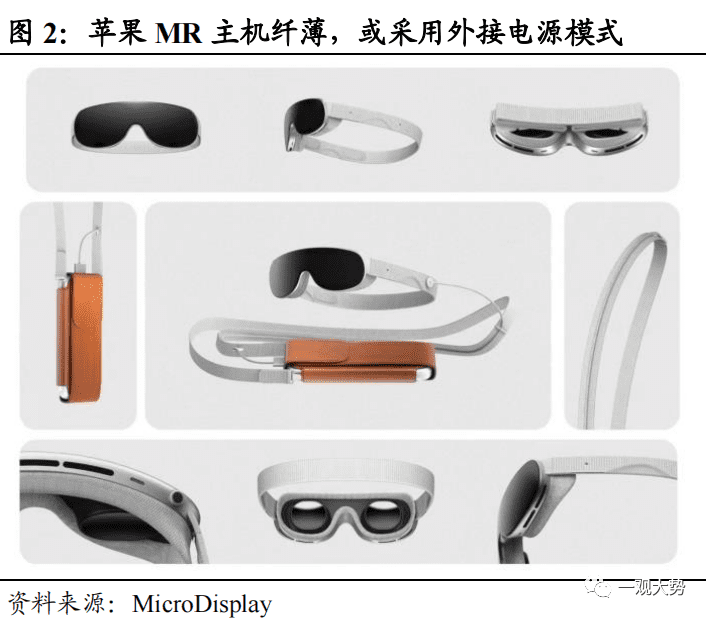

苹果MR将是苹果公司有史以来设计最复杂的消费电子产品,大量前沿技术的应用将加速产业链公司创新进程。苹果MR或将成为头显行业的游戏规则改变者,据The Information信息,苹果MR主体采用铝、玻璃和碳纤维材质,重量仅200-300克,将具备以下功能特性:

1. 电池外置,通过磁性电源线与头显头带连接,续航时间不超过两小时但可自行更换电池;

2. 头显右侧表盘可以实现虚拟世界和现实世界的快速切换;

3. 支持自动瞳距调节;

4. FOV(视场角)为120°,超过Meta Quest Pro的106°;

5. 采用专用ISP,将外部摄像头捕捉到的扭曲图像转化为稳定的低延时视频图像;

6. 配备Micro OLED屏幕,单眼分辨率达4K,屏幕或由索尼提供;

7. 每只眼睛都至少被一颗摄像头追踪,眼动追踪功能还可用于注视点渲染;

8. 内置十余颗摄像头和传感器,用于捕捉面部表情和身体动作。

1.2. 苹果MR技术优势显著,有望引领产业创新趋势

苹果头显设备或将成为头显行业的游戏规则改变者。该设备将是苹果公司有史以来设计最复杂的消费电子产品,有望引领新一轮产业周期,带动供应链创新发展。据彭博社称,Apple首款AR/VR产品,内部代号为 N301,将成为市场功能最强大、最贵的设备,首款旗舰级产品被命名为 Reality Pro会先在2023年发布,同时计划在2024年或2025年发布另一款低价亲民款MR头显装置。

苹果MR有望采用数位表冠实现AR/VR模式快速切换,成为全球首款具备该功能的头显设备。为实现Reality Pro设备能够在虚拟与现实环境中切换,苹果或将在右侧位置加入类似Apple Watch的数位表冠(Digital Crown)旋钮,能够一键快速切换AR/VR两种模式。技术角度主要运用头显设备上的6~8颗光学模组实现定位追踪和VST透视,用户从VR状态切换成AR模式后,虚拟画面会淡出转场,用户将感受到周围真实环境与虚拟讯息和物体相结合的画面,该项功能将使苹果MR成为全球首款能够实现虚实切换的头显设备。

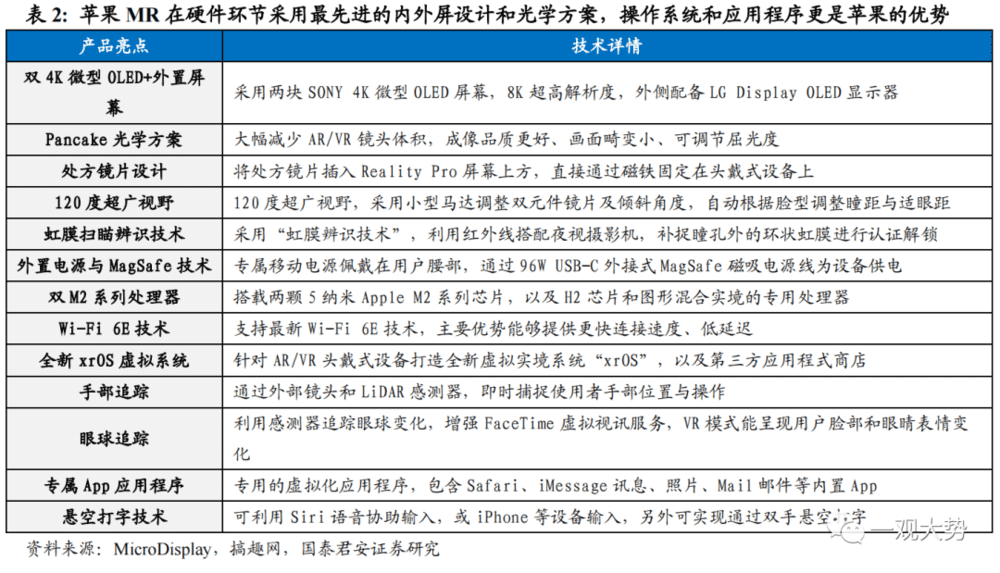

苹果MR在硬件配置、操作系统和内容应用等领域具备显著优势。苹果MR将搭配两块SONY 4K微型OLED屏幕,每英寸达3,000像素,实现8K超高解析度,头显外侧将配备LG Display OLED显示器,具有超低刷新率和更低的功耗,外部OLED显示器能够向周围显示佩戴者表情状态。苹果MR将采用渐成趋势的“超短焦光学折叠光路”(Pancake)方案,能够大幅减少AR/VR 镜头体积,具有成像品质更好、画面畸变小、可调节屈光度等优点,将显著提升用户体验感和佩戴舒适度。

1.3. 光学显示/芯片/模组等硬件成本占比高,掘金国内供应链公司投资机会

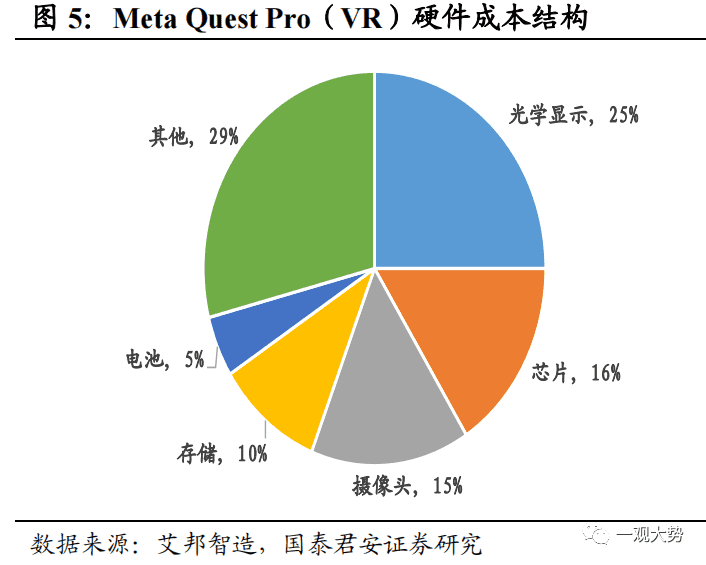

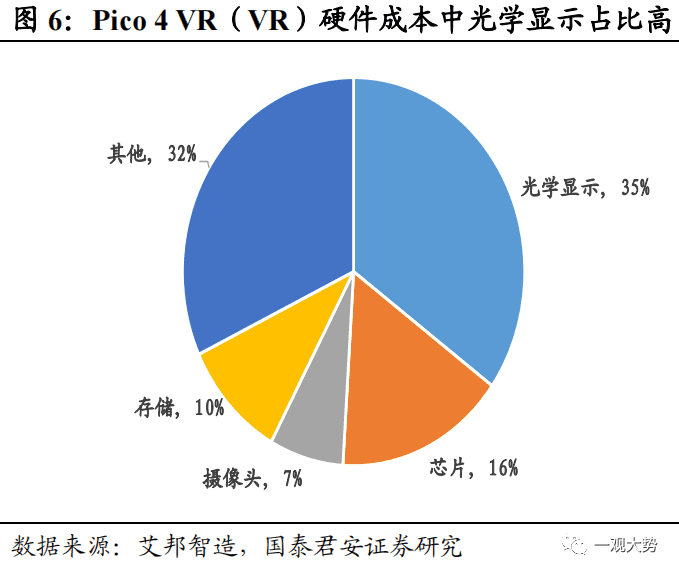

光学显示和模组在头显硬件成本中占大头,国内企业在供应链中具备显著优势。从头显设备的硬件成本结构看,光学显示、芯片和摄像头成本占比较高,且AR眼镜的光学显示成本显著高于VR眼镜。主流VR眼镜中,Meta Quest Pro的光学显示成本占比达25%,芯片、摄像头、存储和电池成本分别为16%、15%、10%和5%,国内出货量占比最高的Pico新品Pico4的光学显示成本显著高于Quest Pro达35%,而芯片、摄像头、存储成本分别为16%、7%和10%。

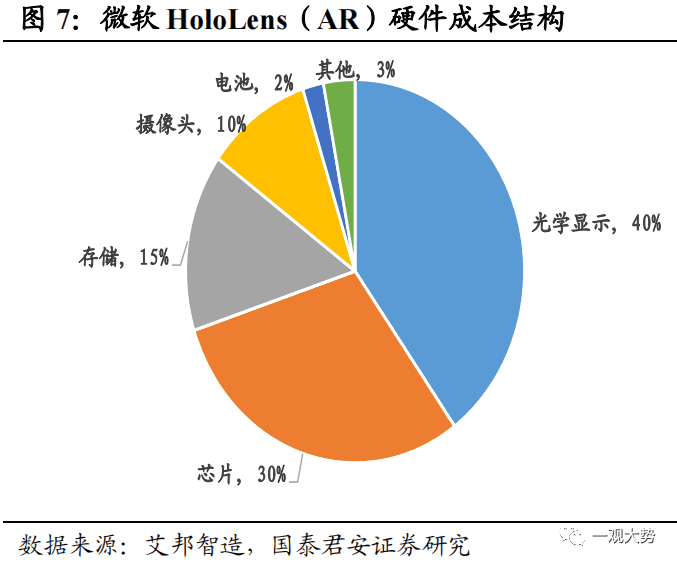

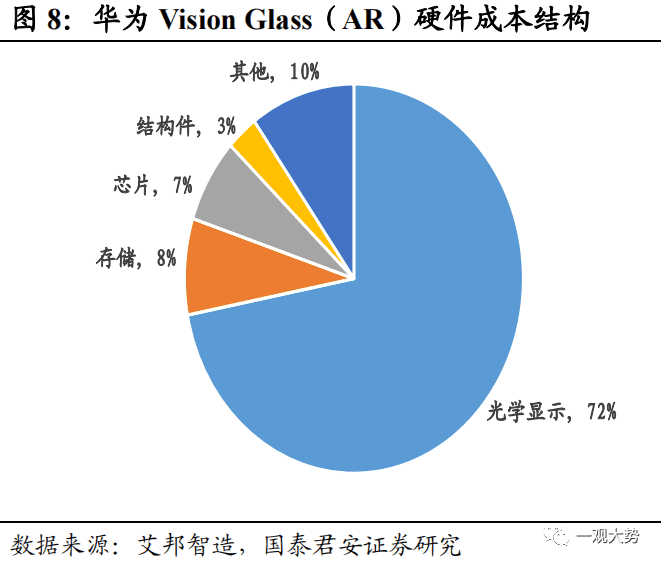

AR眼镜普遍在光学显示环节成本占比高,微软HoloLens的光学显示成本占比达40%,芯片成本占比达30%,而国内品牌华为Vision Glass的光学显示成本高达72%。从全球供应链角度看,索尼在Mico-OLED领域较为领先,镜头和Pancake透镜模组领域较为领先的是大立光和玉晶光电,高伟电子、兆威机电、长盈精密等公司在相机模组、瞳距调节、金属支撑件等领域具备较强竞争优势。

二、消费电子产业新浪潮需由爆款产品驱动

消费电子大行情需要由爆款产品引领,MR有望成为苹果的Macintosh时刻。1984年苹果发布个人电脑Macintosh,被称为个人电脑历史上的关键时刻,Macintosh带来了革命性的用户体验,并且让“个人电脑”的理念开始深入人心。苹果收购的VR创业公司Vrvana创始人Bertrand Nepve在接受加拿大电视台采访时表示,苹果首款MR的推出将是一个“Macintosh 时刻”。

2007年1月9日,乔布斯发布苹果第一代iPhone时讲到:一台iPod,一台手机,一款互联网通讯设备... 这不是三个独立的设备,这是一个设备,我们叫它iPhone(An iPod,a phone,an internet mobile communicator... these are not three separate devices,This is one device,and we are calling it iPhone.)。iPhone的发布彻底改变了手机行业,同时引领了一波巨大的消费电子产业浪潮。

2.1. 爆款产品TWS耳机的发布,引领产业链新周期

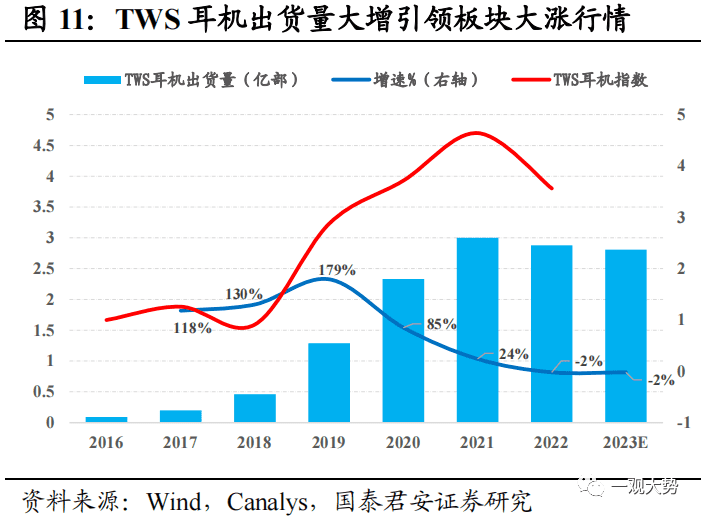

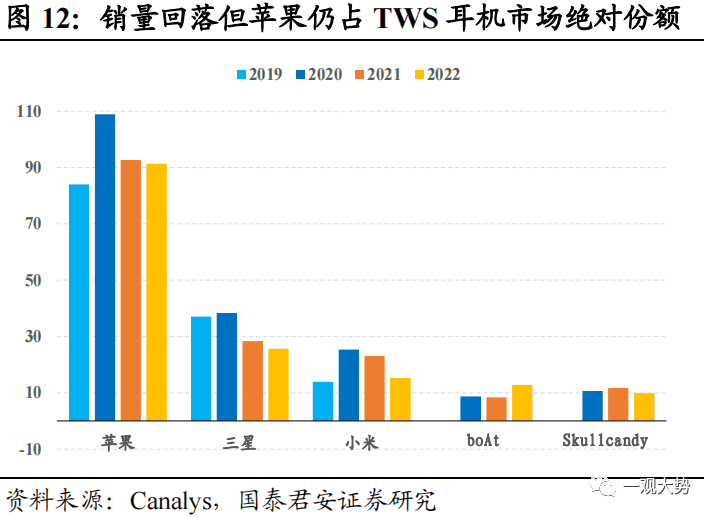

TWS耳机出货量大增阶段股票指数走出大涨行情。2016年9月苹果发布第一代TWS耳机Airpods,当年全球TWS耳机出货量仅918万部,2017年苹果iPhone7取消3.5mm插孔后,TWS耳机市场迅猛发展,2021年TWS耳机全球出货量已达3亿部。2022年TWS耳机出货量出现首次负增长,全年出货量为2.88亿部,其中苹果出货量达0.91亿部,全球份额达31.8%,预计2023年全球TWS耳机出货量为2.81亿部,增速为-2%。2017-2021年全球TWS耳机出货量大幅增长,期间TWS耳机指数也出现大幅上涨行情,涨幅达3.56倍,但随着全球出货量见顶回落,TWS耳机指数也出现显著回调。

2.2. iPhone引爆智能手机浪潮,产业链公司充分享受发展红利

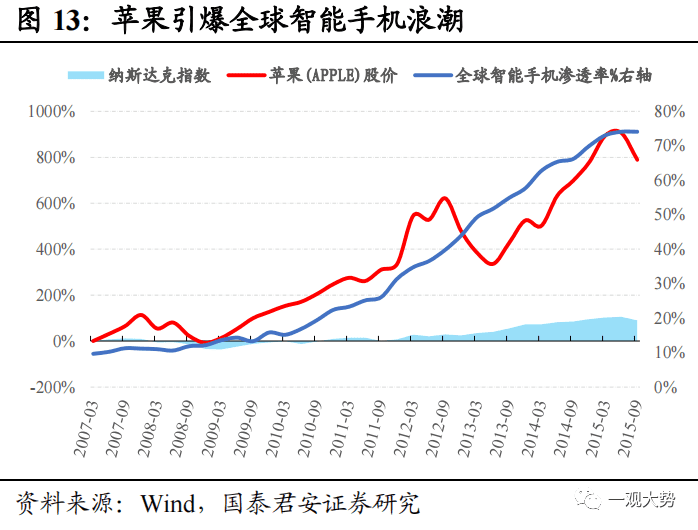

苹果iPhone的发布引爆智能手机市场,同时引领产业长达十年的景气周期。2007年首款iPhone发布以来,全球智能手机渗透率大幅提升,从2007年的9.6%,大幅提升至2015年的74%,期间苹果公司股价大涨近八倍,涨幅远超同期纳斯达克指数。

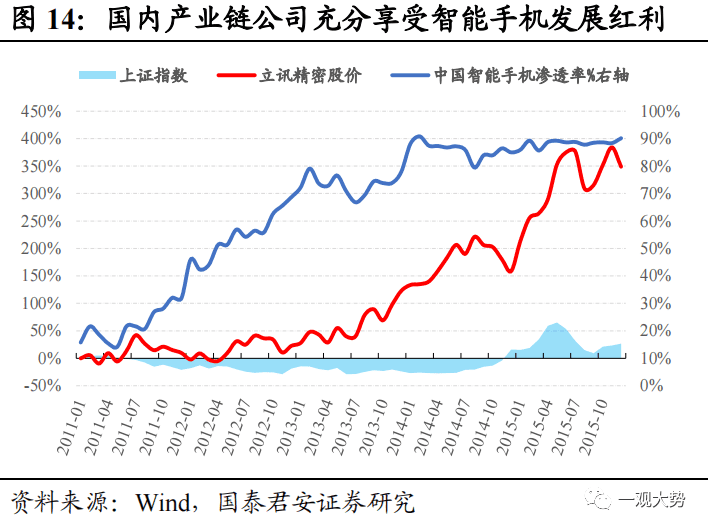

我国智能手机市场在苹果的引领下蓬勃发展,智能手机渗透率从2011年的15.8%迅速提升至2015年底的90%,期间苹果链公司股价也大幅上涨,国内苹果供应链公司凭借大规模精密制造能力充分享受了iPhone红利,同时也为后续华为、小米等国产手机的崛起奠定了产业链基础。苹果MR的发布也将引领产业链新一轮备货周期,国内精密制造公司有望充分享受其发展红利。

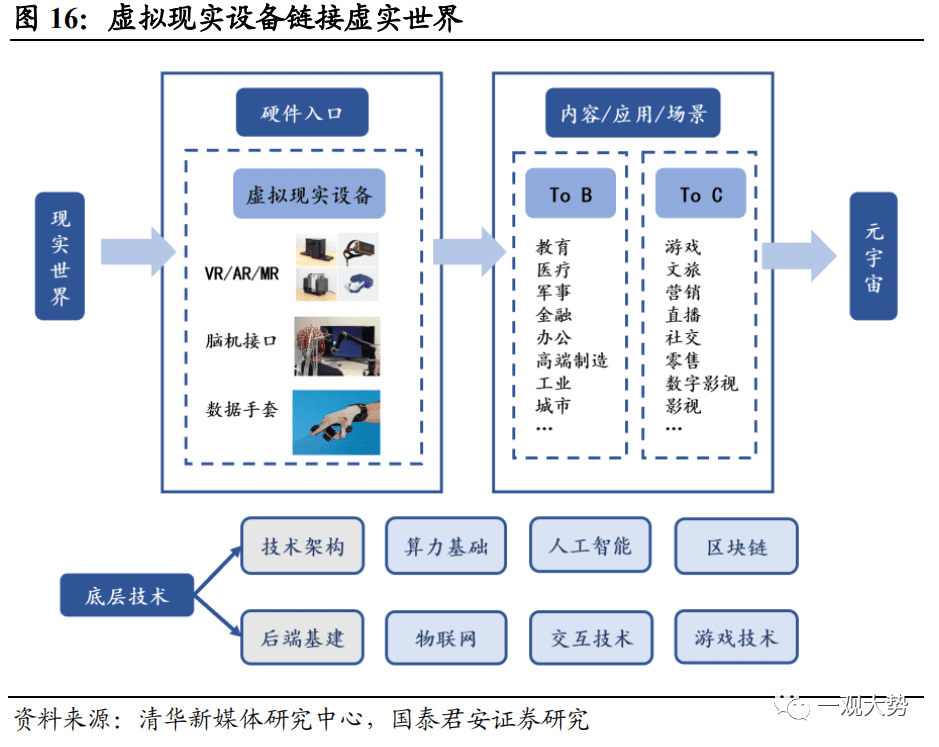

三、AR/VR头显将成为进入元宇宙世界的关键入口

3.1. 从硬件、软件到应用服务,构筑元宇宙产业链

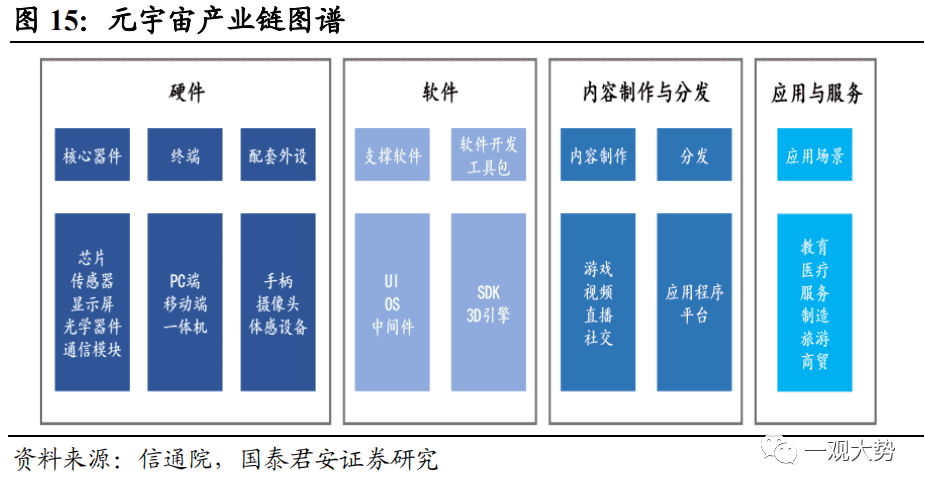

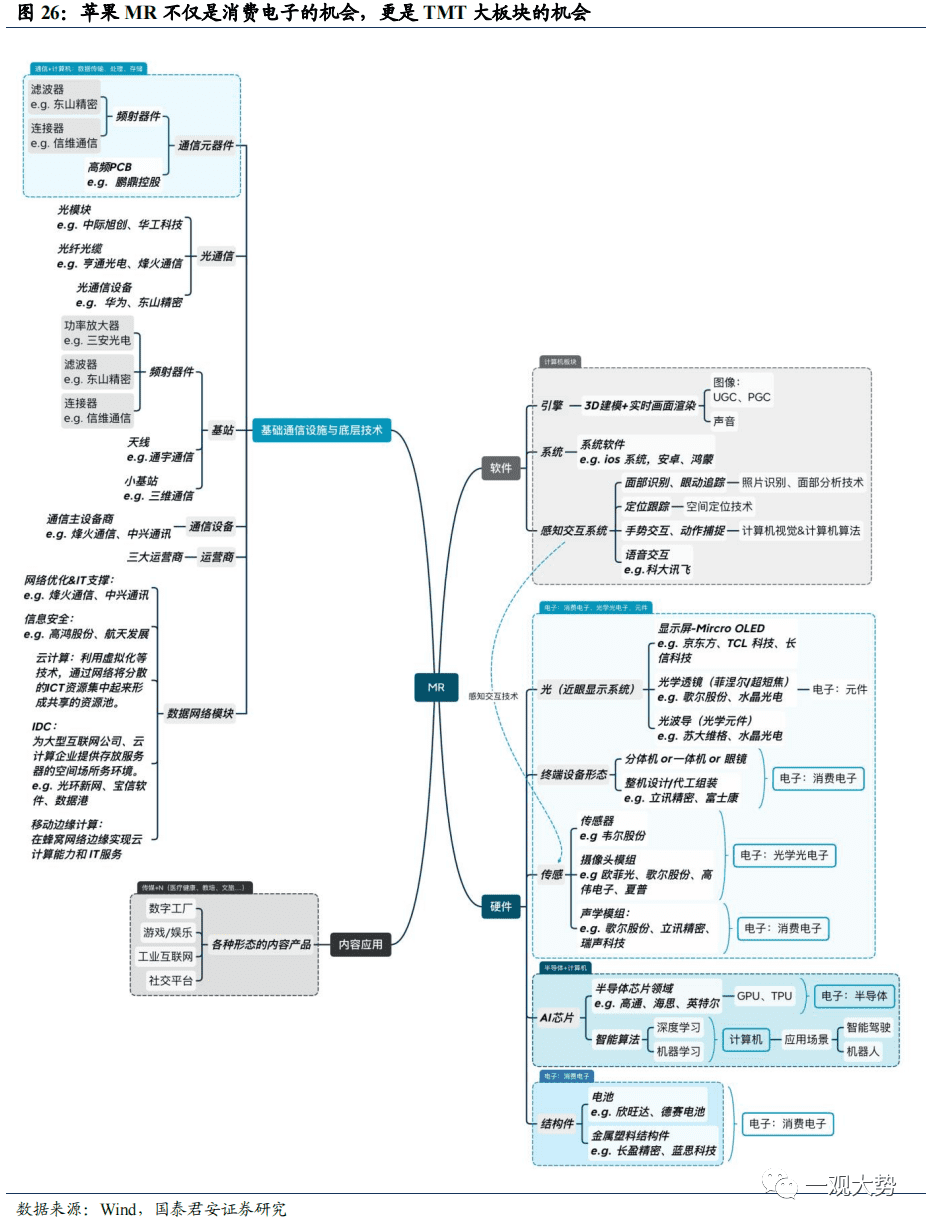

头显设备将成为进入元宇宙世界的关键硬件入口。元宇宙产业链由硬件、软件、内容制作与分发、应用与服务组成,其中硬件环节包括芯片、传感器等核心器件,PC、智能手机等终端设备,而头显设备能给用户带来最身临其境的感官体验,将成为进入元宇宙世界的最佳终端设备。在软件和内容制作端,围绕元宇宙的内容创作快速增长,而AI技术的进步也将提高元宇宙内容与场景生成的有力工具。

AI作为生产工具,可用于生成元宇宙内容和场景。云宇宙公司Roblox推出生成式AI创作工具。Roblox推出两款AI工具,CodeAssist和Material Generator,用户可以通过对话式AI即时生成代码,并通过描述来进行材料设计,有望加速和简化元宇宙空间中的对象设计和部署。

3.2. 头显设备将成为连接虚实世界的关键环节

头显设备作为硬件入口能够提升人机交互体验,成为连接虚实世界的关键环节。与元宇宙相关的底层技术快速进步,如算力基础设施的完善,人工智能、区块链、人机交互等技术的突破,均为虚拟现实设备的普及构筑了技术基础。以苹果MR为首的重磅头显设备发布,有望加速虚实世界的互联,与此同时,苹果在内容生态的构建上同样具备显著优势,To B端的教育、医疗、金融、工业等应用场景不断落地,而To C端的游戏、文旅、影视等已有一定的应用基础。

四、全球头显设备重回增长态势,我国有望成为增速最快市场

全球虚拟现实设备出货量进入快速增长期,我国有望成为增速最快的市场。IDC判断AR和VR头显在2022年的全球出货量为970万台,较2021年同比下降12.8%,同时认为2023年将恢复增长态势,而出货量将同比增长31.5%。IDC预计AR和VR头显在未来数年将持续增长30%以上,到2026年的出货量将达到3510万台。

中国市场方面,IDC预测数据显示,2021-2026年中国AR/VR市场将以42.2%的CAGR保持高速增长,在涨幅方面超越美国和西欧等其他八个区域,位列全球首位。IDC预测,全球AR/VR总投资有望在2026年增至508.8亿美元,五年复合增长率达32.3%,其中2026年中国AR/VR总投资规模将超过120亿美元,占全球24.4%,市场体量仅次于美国。

4.1. 产业生态不断完善,虚拟现实迎来硬件大年

多款重磅产品陆续发布,头显设备出货量有望重回高增长。IDC预测,2023年全球AR/VR设备出货量同比增长31.5%,CCS Insight预计,2023年全球AR/VR设备出货量将达1140万台,2026年XR设备出货量有望达到6700万台。RUNTO预测数据显示,VR设备出货量将在2023年突破千万规模达到1270万台,同比增长40%。TrendForce集邦咨询预估2023年全球VR设备出货量达1035万台,增长20.6%。

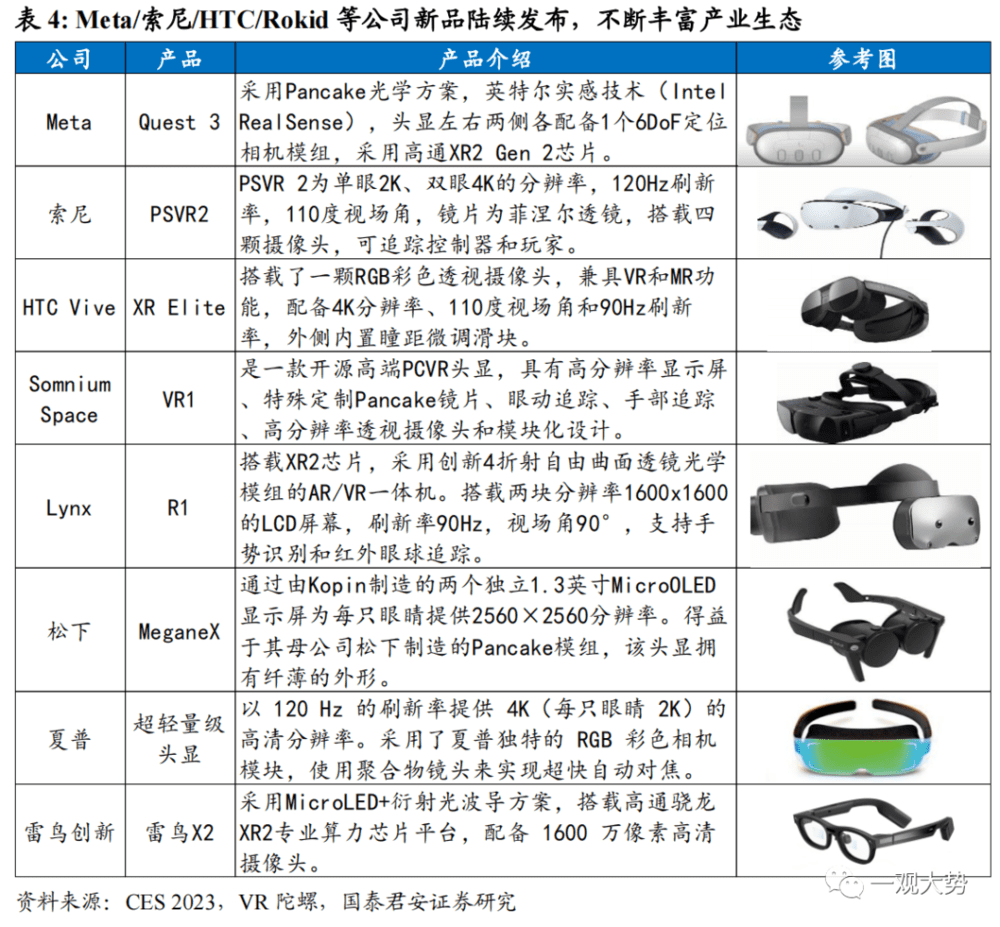

产业生态不断完善,Meta/索尼/HTC/Rokid等头显龙头均有重磅产品发布。头显龙头公司Meta有望在2023年推出新一代产品Quest 3,采用Pancake光学方案,高通XR2 Gen 2芯片,头显左右两侧各配备1个6DoF定位相机模组,支持用户通过按钮机械调整头显与眼睛的距离。索尼在CES2023上正式发布了PS VR2,采用单目2K、双目4K分辨率,120Hz刷新率、110度视场角,支持眼动追踪及注视点渲染技术。

HTC VIVE正式推出首款XR一体机VIVE XR 精英套装,搭载一颗RGB彩色透视摄像头,兼具VR和MR功能,配备4K分辨率、110度视场角和90Hz刷新率,产品可调节镜头屈光度,外侧内置瞳距微调滑块。在AR领域,雷鸟创新在CES 2023上推出新一代双目全彩 MicroLED 光波导 AR 眼镜雷鸟 X2,而Rokid推出了新一代消费级AR智能眼镜Rokid Max,采用BirdBath模组实现超高清大屏效果,最高支持120Hz刷新率。

4.2. VR一体机成为国内市场主流产品路线,Pico产品占据最大市场份额

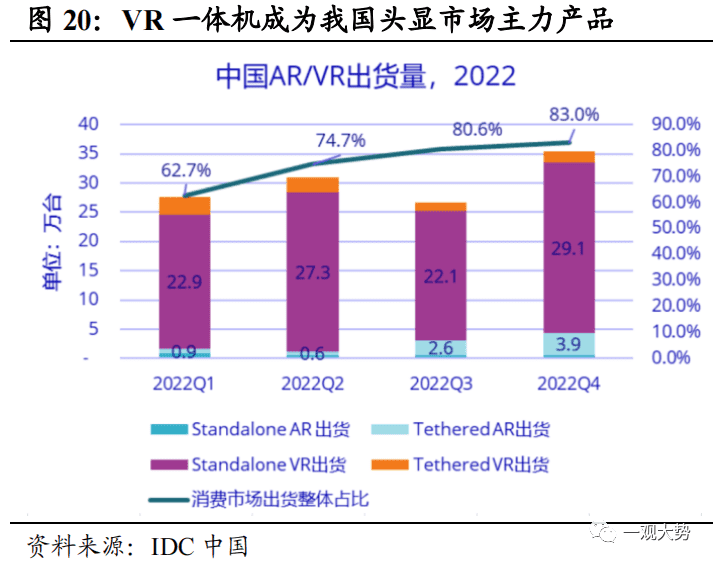

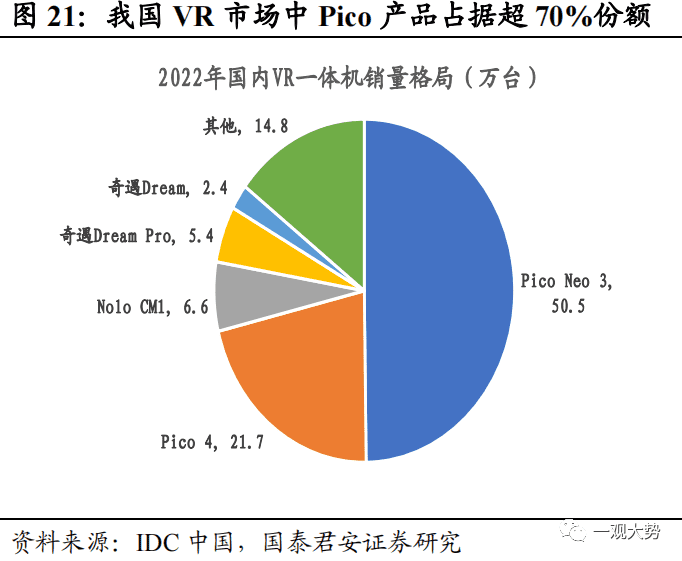

VR一体机年出货量超百万,成为主流产品路线。2022年,中国AR/VR头显出货120.6万台,其中VR出货110.3万台,AR出货10.3万台。VR头显中Standalone VR出货101.4万台,Tethered VR出货8.9万台,这也是Standalone VR自问世以来首次在中国突破年出货量100万台大关。从Standalone VR产品型号来看, Pico Neo 3、Pico 4、Nolo CM1,奇遇Dream Pro,奇遇Dream为2022年度出货Top5型号,全年出货分别为50.5、21.7、6.6、5.4、2.4万台。

五、我国虚拟现实产业进入产品升级和融合应用大发展的窗口期

5.1. 政策发力虚拟现实与行业融合发展,赋能经济转型升级

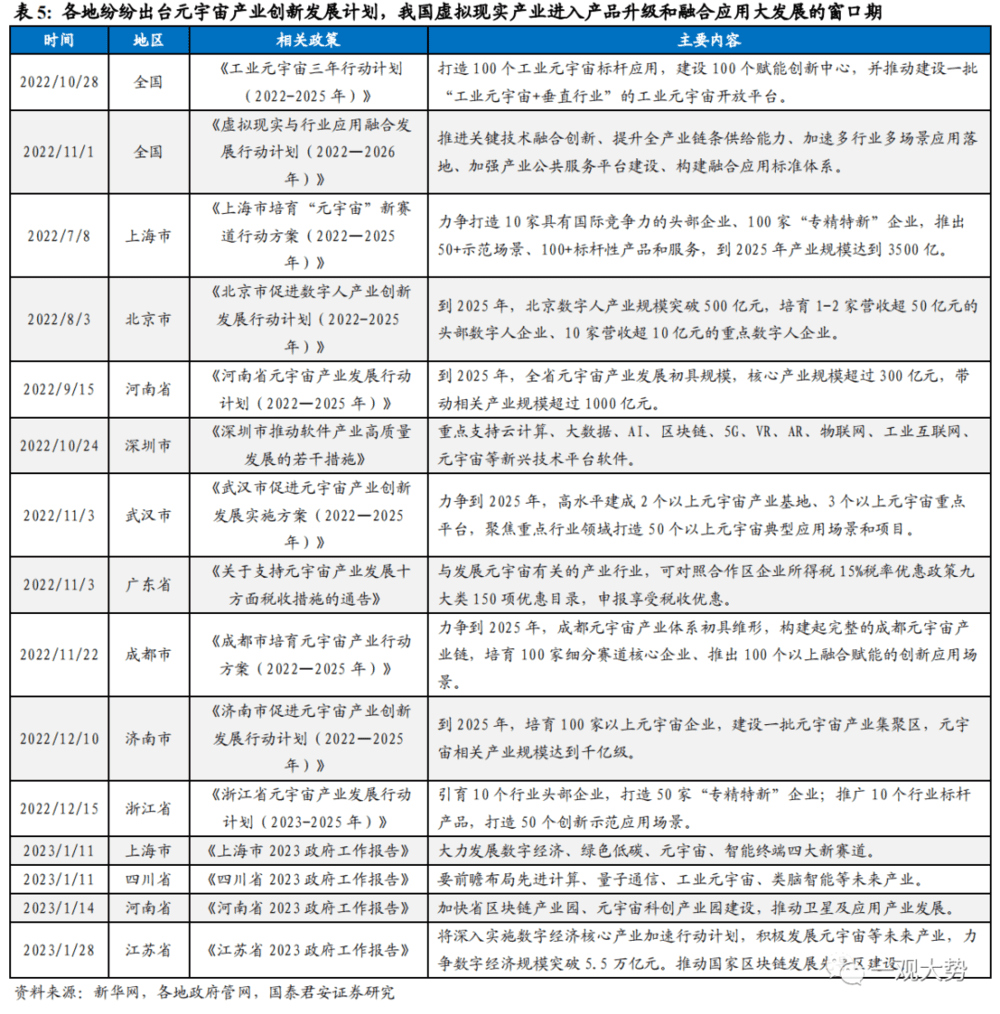

2022年11月1日,工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,我国虚拟现实产业进入产品升级和融合应用大发展的窗口期。计划提出2026年我国虚拟现实产业总规模达3500亿元,终端销售超2500万台,培育100家骨干企业等目标。

各地纷纷出台元宇宙产业创新发展行动计划,产业体系进入加速完善阶段。2022年7月,上海市发布《上海市培育“元宇宙”新赛道行动方案(2022-2025年)》,提出“以虚强实”,培育壮大元宇宙发展新动能,是国内首个省级行政区推出的完备的元宇宙发展计划,提出推动元宇宙更好赋能经济、生活、治理数字化转型;力争打造10家具有国际竞争力的头部企业、100家“专精特新”企业,推出50+示范场景、100+标杆性产品和服务,到2025年产业规模达到3500亿。2022年12月15日,浙江省发展和改革委员会等5部门联合印发《浙江省元宇宙产业发展行动计划(2023-2025年)》,提出到2025年,通过实施元宇宙5大重点任务和5大重点工程,实现3个“1050”:引育10个行业头部企业,打造50家“专精特新”企业;推广10个行业标杆产品,打造50个创新示范应用场景;建设10个产业平台,打造50个赋能创新中心,不断提升产业发展能级和竞争力。

5.2. 消费级应用仍是AR/VR应用主战场,国内数字人领域融资较为活跃

消费级应用仍是头显主战场,商用领域具备较大拓展潜力。从终端用户角度来看,到2026年消费者市场仍然是AR/VR占比最大的领域,占比有望达53.6%,其次为专业服务、离散制造和教育。IDC预计,消费者市场五年CAGR约为57.5%,在高市场占比的同时维持高增速。具体应用场景看,除AR/VR游戏、VR视频/节目等成熟场景外,AR/VR在离散制造、教育、医疗保健等领域加速渗透。展望未来的应用场景,AR有望在工业维护、实验室及现场实践、AR解剖诊断等领域实现拓展;VR在远程看房、全景教育视频观看与物理康复治疗等领域有望实现突破。

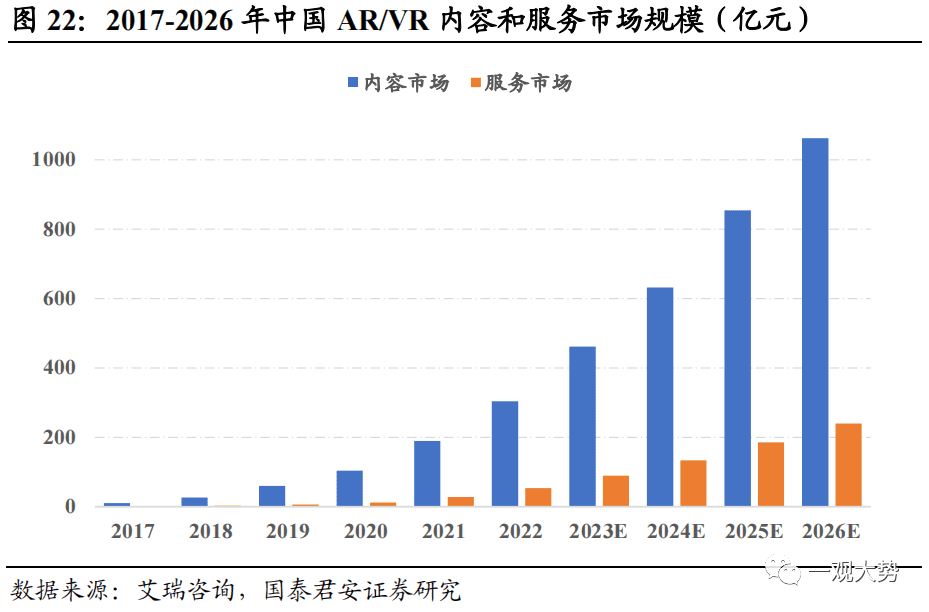

展望2023-2026年,我国AR/VR内容和服务市场均将实现大幅增长。据艾瑞咨询预测,我国AR/VR内容市场规模有望从2020年的103.9亿元大幅增长至1062亿元,增长逾十倍,而服务市场也将从2020年的11.3亿元大增至2026年的239.6亿元。

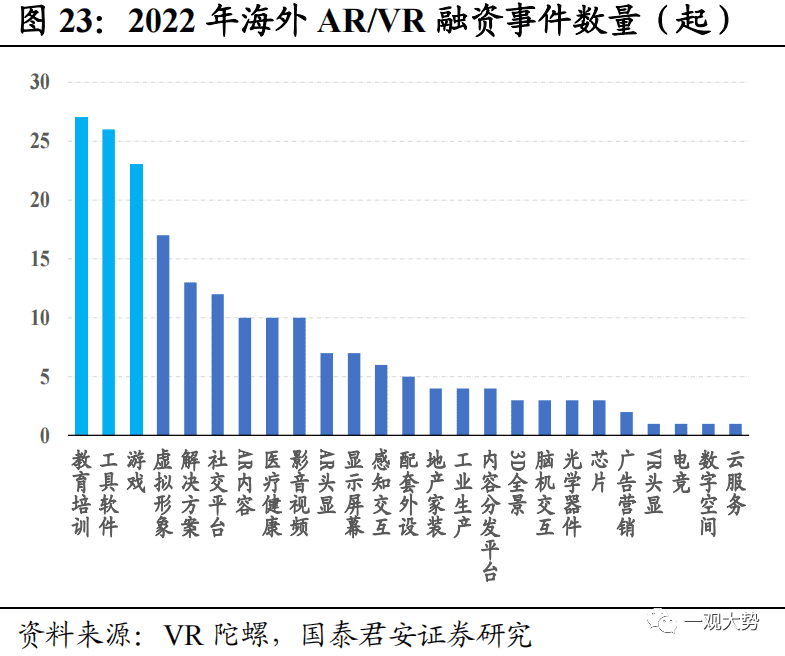

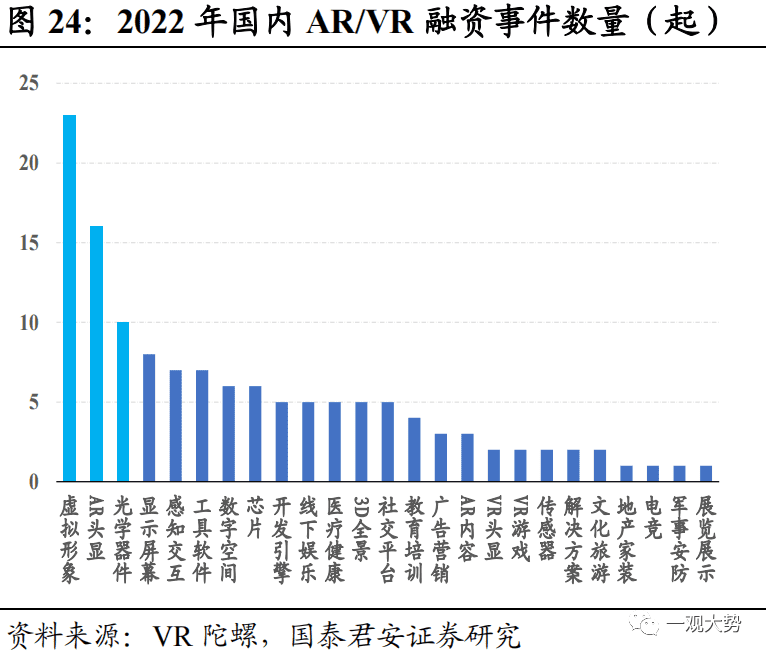

国内数字人领域融资事件远超其他环节,教育培训在海外市场发展迅速。从海内外AR/VR融资事件的结构看,海外市场融资事件较多的领域集中在教育培训、工具软件和游戏领域,融资事件数量分别为27、26和23起。国内AR/VR领域的融资事件主要集中在虚拟形象(数字人)、AR头显、光学器件等领域,其中虚拟形象(数字人)领域融资事件达23起,远超其他领域,预示我国数字人产业已进入快速成长阶段。

六、苹果MR产业链推荐方向

苹果MR的发布和后续出货量的逐级放大,将直接带动硬件产业链订单需求提升,VR/AR产业生态的不断完善,也将拉动数字人、游戏、营销等领域消费级和商用内容生态的爆发,与此同时,爆款硬件加持下元宇宙发展有望加速,对网络时延和可靠性的要求提升,新流量周期下也将拉动云基础设施建设需求。看好:1. 苹果MR供应链相关零组件、生产/检测设备、整机组装公司;2. 受益内容生态不断完善的数字人、虚拟现实游戏等应用开发公司;3. 云基础设施建设相关的光模块、光电器件、传感器件类公司。

方向一:苹果MR硬件供应链

兆威机电(瞳距调节等微机电)、华兴源创(硅基OLED屏幕检测设备)、长盈精密(大小结构件)、立讯精密(整机组装/SMT/结构件/声学等);高伟电子(光学摄像头模组)、德赛电池(锂电池)、智立方(空间传感器检测设备)、杰普特(镜片检测设备)。

方向二:内容生态供应商

虚拟现实游戏及内容生产商(三七互娱/吉比特/恺英网络/芒果超媒,宝通科技/盛天网络/冰川网络/网易等);数字人开发(捷成股份/天娱数科)。

方向三:新流量周期下的云通信基础设施建设

光芯片、光学透镜、传感器等光电器件(炬光科技、源杰科技),交换机、服务器、光模块和无线设备等网络通信设备(光迅科技/天孚通信/光库科技/仕佳光子等,中际旭创/华工科技/紫光股份/剑桥科技等)。

本文来自微信公众号:一观大势(ID:fangyichinastrategy),作者:方奕、苏徽