逃不掉,都逃不掉。

4月的情况大家都知道,腰间盘最突出的是青年失业率,上升到了20.4%,这是历史新高。

有人说是因为最难毕业季,高校毕业生创纪录。

看国金宏观的报告,这看法不一定对。

如果是高校毕业生的原因,失业率最高的时间点应该是7月份。

相反,剔除在校生后,高中及以下学历就业人员占比接近70%,这些劳动力,绝大部分都分布在制造业和服务业。

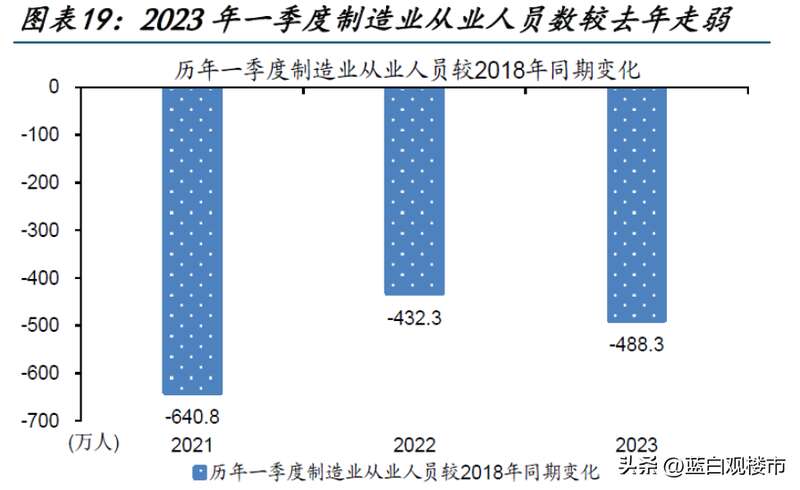

有个指标可以看一下,一季度制造业从业人员数,比2022最难的一年,还减少了56万人。

餐饮住宿、批发零售,虽然招工变多了,架不住放开后出门打工的人太多,想吃苦也没那么多地方吃。

青年就业这个话题先摁下,回头专门聊一期。

我们看行业,问题还是老问题。

线下人口流动是真的强,12城地铁客运量,百城拥堵指数都超过了疫情前,景区夜市摊酒店算是熬过来了。

但是,社零在降,汽车销量在降,建筑装潢消费在降,家具消费也在降。

汽车是因为价格战,装潢家具那当然跟房地产有关系了。

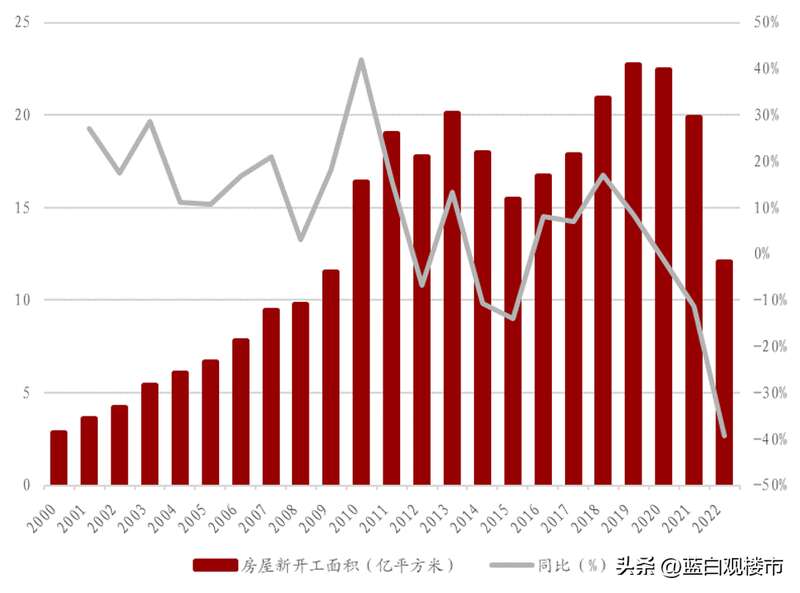

1-4月份,房地产施工和新开工面积累计都在下降,盖房子的变少了,跟房子有关的下游都得遭殃。

怎么说呢,有种感觉就是大家都在忙,瞎忙,天天忙,到处窜,就是见不着钱。

还有,4月的金融数据、物价数据看起来不咋地,社融信贷不行,居民的房贷还在趴窝,银行有钱就是贷不出去,物价还是在地板上徘徊,CPI创下2021年3月以来新低,通缩的声音又开始大行其道。

行,4月我们可以说是“倒春寒”,5月有黄金周,有好天气,正是各行各业打鸡血的时间,表现又怎么样呢?

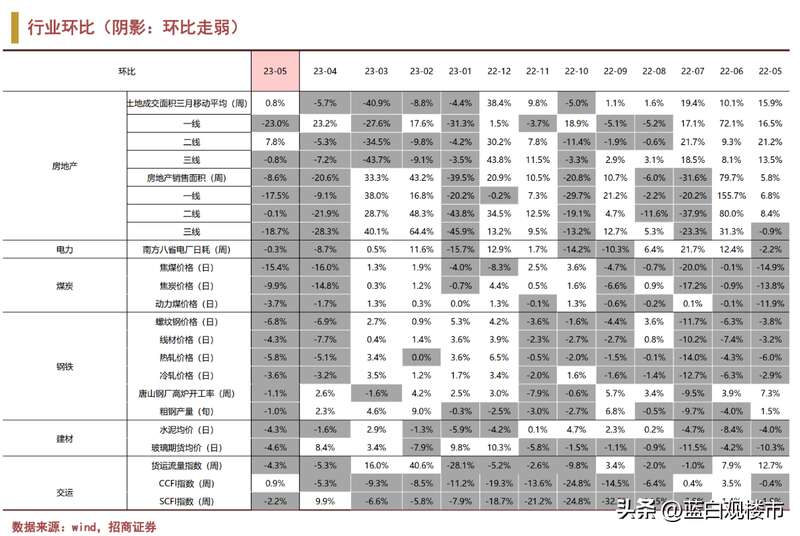

招商固收5月25号有个高频数据的报告,提到了几个数据:

1,全国整车货运流量,创下了近3年同期最低。

5月23日,当周全国整车货运流量指数均值比5月16日当周降了0.5%,其中,上海/江苏/浙江/北京都在降。

这个整车货运量,主要统计的是公路,不管原材料还是成品,总得需要运输吧,所以它本质上是个反映经济景气度的“影子指标”。

查了一下这个指标,公路运输一般分两种,整车运输和零担运输。

整车运输,是一次托运货物计费重量3吨以上或者不足3吨,单独一辆车,只送一家货,直接联系司机,装好货就走。

零担运输的承运方,可以是物流,也可以是司机和快递,得配满一车才能走,中间还要等货、卸货和中转。

比如从杭州跑郑州,整车运输能次日达,零担运输可能需要两到三天。

所以,整车运输,反映的是上游生产端,也就是企业与企业之间供应链的生意好坏。

零担运输,反映的是下游末端消费者这一端的冷暖。

现在,我们看整车货运流量比过去3年5月份的时候还要低,你不买买买,厂家也急的直挠头。

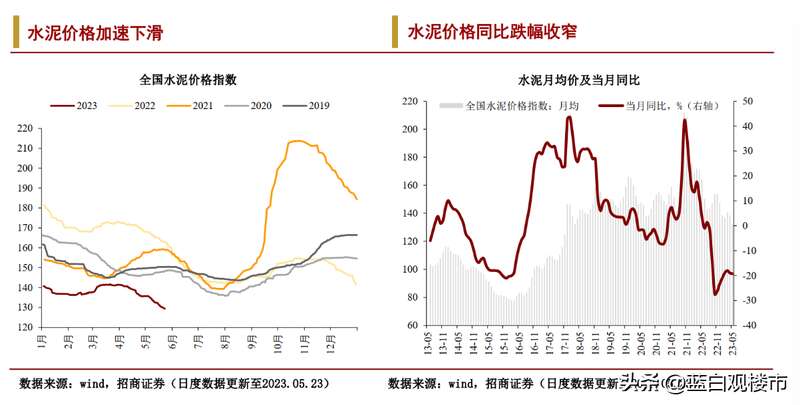

2,水泥和玻璃的价格还在跌。

5月23号,全国水泥价格指数较5月16日下跌1.5%,华东和长江地区领跌,5月以来,水泥均价环比4月跌了4.3%,同比去年跌了19.3%。

这一周,玻璃期货价1495元/吨,比5月16日跌了6.7%,5月到现在环比跌了4.6%,同比跌了7.9%。

水泥和玻璃,是最重要的两大建材价格,分别对应了房地产的前端和后端。

新开工的楼盘多,水泥的产销就多,竣工的项目多,玻璃的安装需求就大。

《财经》的统计,去年一季度,水泥行业上市公司有三分之一处于亏损状态,亏损总额4.6亿元;

到了2023年一季度,47.6%公司都是亏损的,亏损总额暴增到36.7亿,行业盈利恶化程度达到了52.3%。

今年水泥行业亏损,可能跟阴雨天气增多,上游煤炭成本增加有关,但最关键的一个原因,还是房地产需求起不来。

我们看,今年4月份房地产新开工面积降了21.2%,3月份降了19.2%。

跟水泥一样,从3月到现在,钢材市场建筑钢材平均日成交量只有15万吨-17万吨之间,比疫情前2019年春天近30万吨日成交,直接腰斩。

新项目越来越少,像钢铁、水泥这些对市场变化极度灵敏的建材,当然卖不动了。

有个现象也挺有意思,玻璃现货价格没有水泥跌的狠,期货价格跌的特别凶。

期货日报的统计,4月20日至5月16日,期价累计跌了超过300元/吨。

但是,华北和华东玻璃现货价格却涨了10%左右,都突破了2000元每吨。

这能看出来什么呢?

刚才咱们说了,玻璃反映的是房地产的竣工端。

有一说一,虽然开发商不拿地了,新项目越来越少了,新开工面积上不来,但保交楼是真的给力。

别的地方我不知道,郑州去年自从戴上烂尾帽子之后,纾困基金,保交楼贷款,从市里到区里再到街道,重视的程度前所未有,不管是常年被诟病的老大难烂尾楼,还是去年爆雷开发商留下的烂摊子,今年是一直在施着工的。

正是因为保交楼,加上2-3年的期房竣工时间窗口,2023年是“竣工大年”没跑了。

所以我们看到,2023年1—4月,全国商品房竣工面积累计同比增长18.8%,4月单月竣工面积同比增长达到41.8%。

这是玻璃现货价格比水泥钢铁坚挺的原因。

但最重要的一点,期价反映的预期,保交楼这一波过去了怎么办?

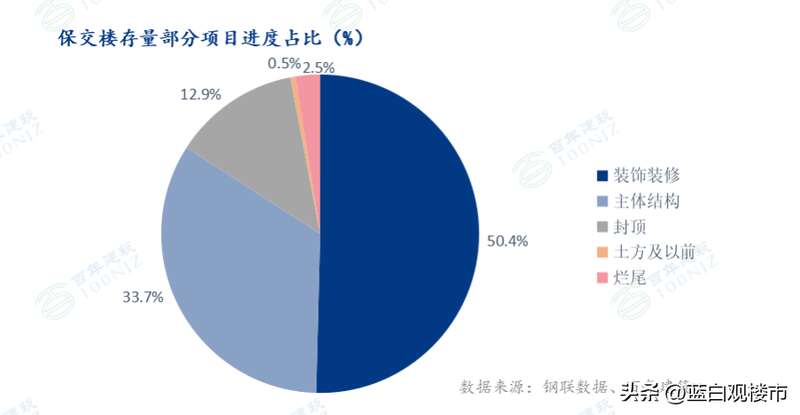

百年建筑发布的数据,保交楼样本数量1114个,其中50.4%处于装饰装修阶段,33.7%处于主体结构施工当中,13%处于封顶阶段。

也就是说,一半保交楼的项目玻璃都装完了,只要开发商不拿地,没有新开工的楼盘,鸡孵不出来蛋,剩下的需求又能有多少呢?

群众们不买房的后劲,实在太大了。

家具家电,五金,土木,装修队,咱们周围的朋友同事亲戚街坊,或多或少都会被牵连到。

现在,从下游开始,寒气慢慢上移,钢铁水泥玻璃产能过剩了,发电量下降了,公路货运量也跟着降了。

一荣俱荣,一损俱损。

行业复苏没复苏不知道,反正周围有人复阳了。

可能是大家都太低估过去三年的囤货、抢药、呆在家里不出门,对全社会预期潜移默化的改变。

知名财经作家吴晓波5月26号说:只有救楼市才能救内需。

他提了几条建议:明确房产税和产权到期时间的法律安排,降二套房和存量房贷利率,取消限价,落实三支箭和保交楼。

这几条建议听起来还挺有道理,就是有点不太务实。

银行净息差已经历史最低了,他敢降存量利率么?把银行干倒闭了谁能担起责任?

房产税不是动动嘴皮子的事情,没推出来的时候害怕,推出来之后直接崩了怎么办?

大城市的限价,诞生了荒诞的买房如同买彩票一样的投机游戏,确实很离谱,问题是取消了限价,后果就是新房也涨上了天,大城市控制房价仅剩的那点体面也不要了。

三支箭和保交楼,不是落实不了,而是开发商们留下的摊子太烂。

就算给额度,现在的民企开发商,手里没地没项目怎么做开发贷?没抵押物怎么发债?地方上的纾困基金谁掏钱?保交楼贷款能是想用就用的么?

不是说房地产不能救,而是已经救到这一步,再救也救不出来啥了。

你可以轻易让十个八个一二线城市再火起来,但不可能再让几百个城市,上千个县城火起来。

如果因为救楼市捅了更大的窟窿,上下游行业一年半载会过得好一点,付出的可能是十年二十年的代价。

现在大家过的都很难受,实际上就是在给2015-2017那几年全民加杠杆还债。

这笔债,还是慢慢还吧。