本文来自:睿安管理咨询,原文标题:《国家医保药品目录的趋势及企业应对》,题图来自:视觉中国

国家医保药品目录调整规则的变化和趋势

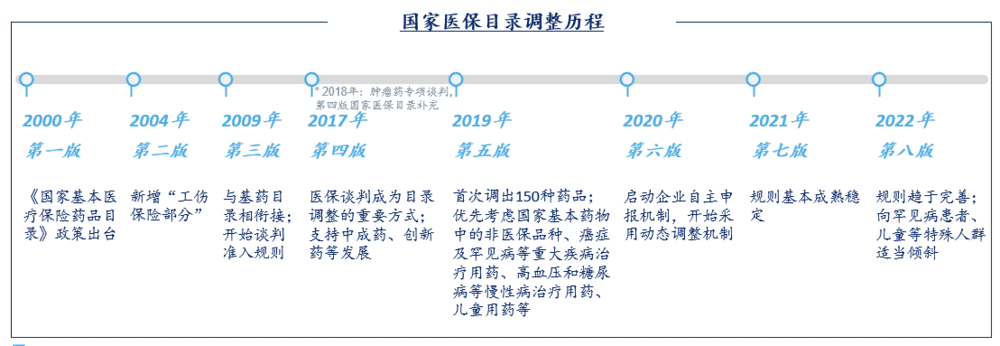

2020年以前,我国医保目录实际调整工作尤为缓慢。尤其是从2009版到2017版,医保药品目录更新周期长达8年之久。医保目录调整的滞后性导致我国新药进入目录往往需要等待数年。目前医保目录调整趋于常态化,自2020年正式施行动态调整机制,每年对医保目录进行更新。

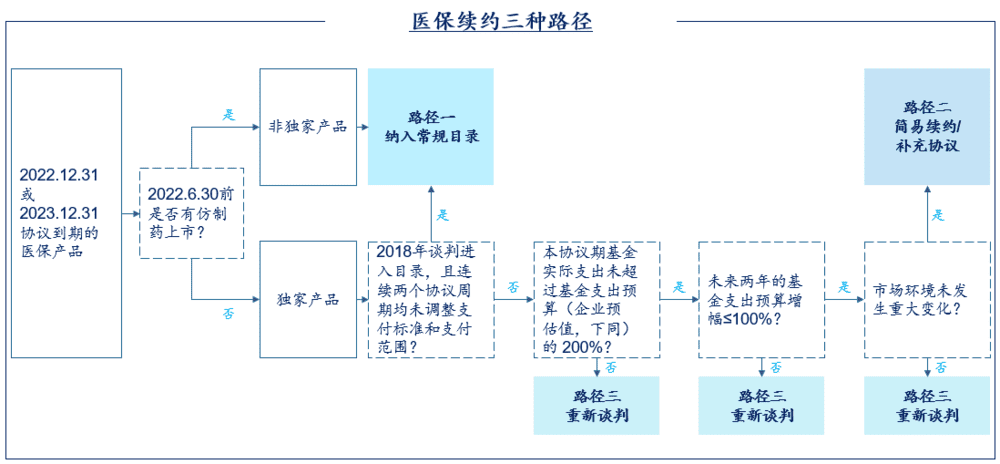

2022年续约规则进一步完善,按照是否独家、基金预算影响和市场竞争环境是否变化可分为纳入常规目录管理、简易续约、重新谈判三种路径。

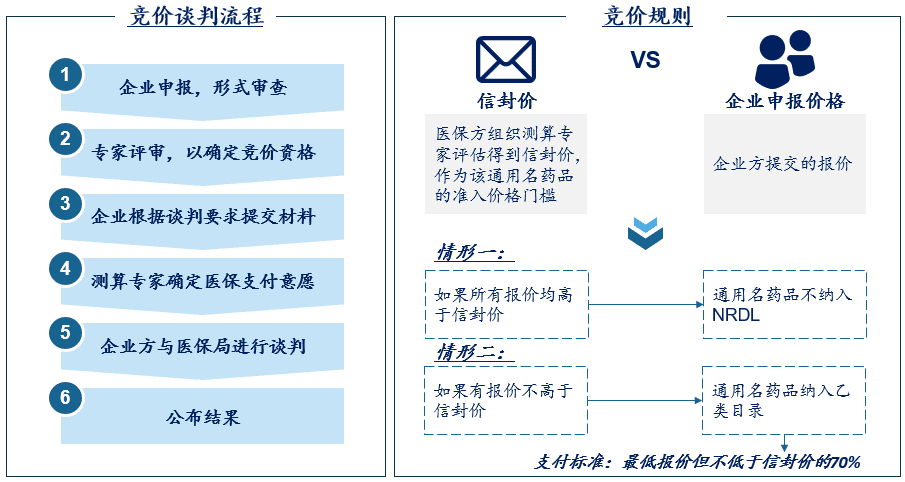

2022年调整中首次制定了竞价规则,非独家药品可以通过竞价方式准入。这解决了非独家药品由于个别企业价格较高导致该通用名药品无法纳入目录的问题。

2022年评审流程更加优化,申报材料更加明确。2022年将评审环节优化整合为综合组和专业组专家共同联合评审,由药学、临床、药物经济学、医保管理、工伤等方面专家对申报资料的完整性、参照药品选择、医保支付范围等多方面提出意见和建议,并从有效性、安全性、经济性、创新性、公平性五个维度对药品进行综合评审,这使得评审更加科学高效。

在2022年还新增了通过形式审查药品名单的“公告”环节,更加明确了企业提交申报材料的要求,提高了企业申报的规范性和透明度,提升了综合评审的工作效率,新增企业提交申报药品摘要幻灯片的要求,对申报药品价值证据要求更加全面,经济性中增加了对未来三年销售情况、推荐国家/地区价格的数据要求。

2022年的申报范围向罕见病、儿童用药倾斜。在2022年以前,以往国谈药品的申报条件对于药品通用名或适应症获批时间有5年半的时间限制,也就是说2022年的国谈,药品通用名或适应症获批时间要在2017年1月1日~2022年6月30日。但在2022年,新增《鼓励研发申报儿童药品清单》药品、《第一批罕见病目录》所收录罕见病的药品的申报条件,对其不再要求2017年1月1日后批准上市的时间限制。

这体现了国家层面对罕见病患者、儿童等特殊群体用药保障的重点关注。一方面将提高罕见病患者、儿童等特殊群体对治疗药品的可及性,减轻患者医疗负担;另一方面将提升罕见病和儿童用药相关企业申报的积极性,也鼓励了创新、研发罕见病及儿童药品的积极性。

历年国家医保目录调整结果与趋势

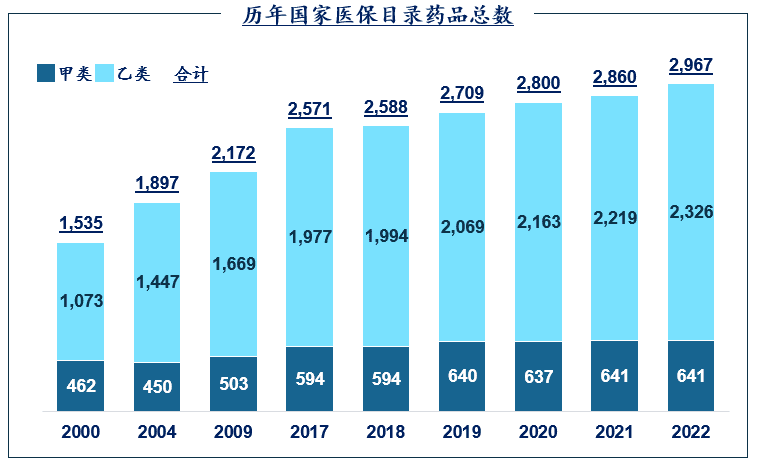

国家医保目录纳入的药品总数由2000年的1535个增加到2022年的2967个,增长近一倍。其中,每年通过谈判新增的药品属于乙类药品,因此每年乙类药品的数量有明显增长,2019年大批药品由乙类调整为甲类(含74种基药),除此之外近年甲类药品数目几乎没有变化。

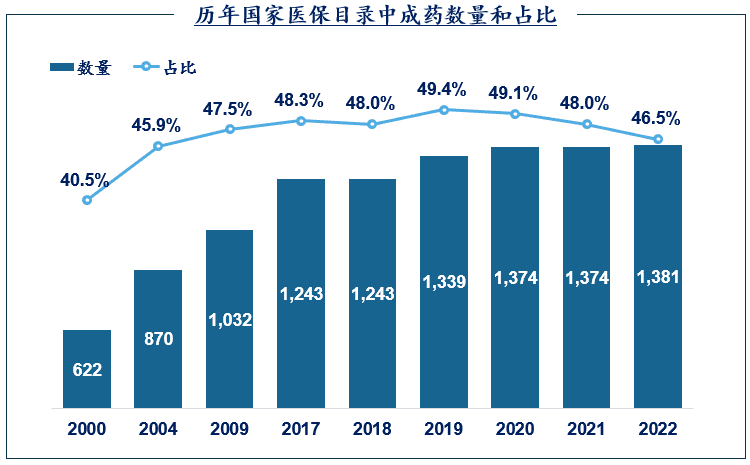

国家医保目录覆盖的中成药数量逐年提升,但中成药占比自2019年后逐年下降。以数量来看,历年医保目录覆盖的中成药数量呈现逐年增长趋势;以占比来看,自2000年以来,医保目录内中成药数量的占比逐年提升,2019年达到高峰49.4%(1339个),几乎与西药(1370个)持平;2019年后中成药占比开始呈现下降趋势。2022年目录内中成药占比下降到46.5%,近3年间下降了约3个百分点。

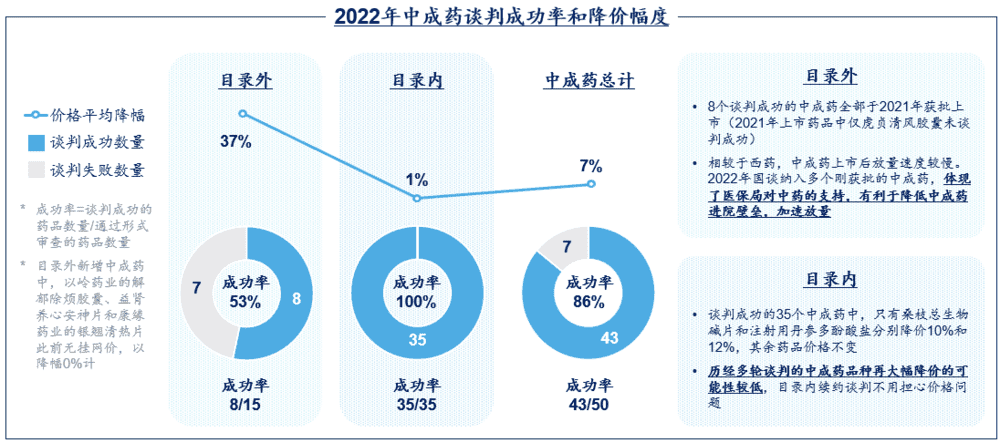

2022年中成药谈判成功率达86%,且价格平均降幅仅7%。

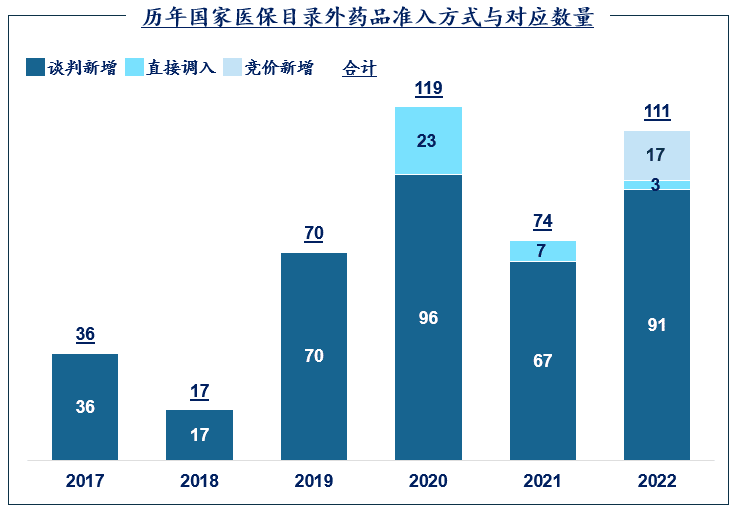

近年国家医保目录外药品准入方式以谈判新增为主,预计未来国谈仍会是独家药品进入医保的主要方式。自2020年起,每年都有非独家药品直接调入医保目录。

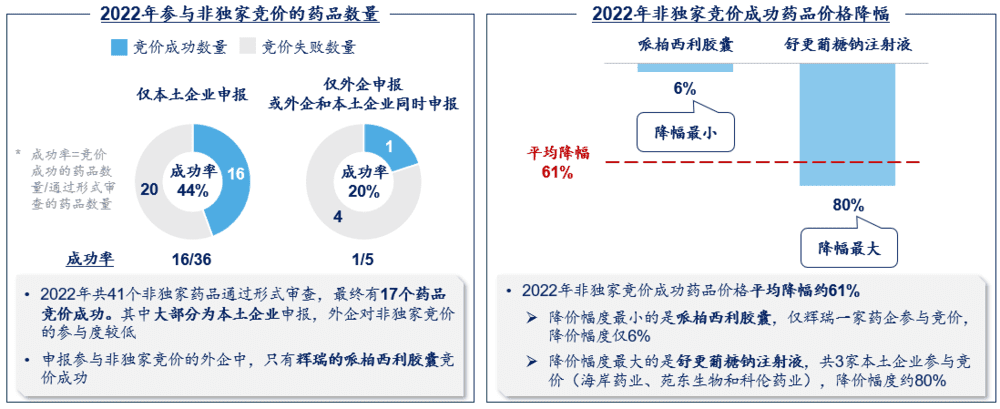

在地方医保清退政策发布后,2020年医保局设置申报条件7:“2019年12月31日前,进入5个(含)以上省级最新版基本医保药品目录的药品”,给省医保增补频次较多的产品进入国家医保目录的机会。当年直接调入医保目录的23个药品中,有17个来自条件7。2022年直接调入医保目录的3个非独家药品皆为第七批国家集采中标品种。此外,2022年首次开展了非独家药品竞价准入,共17种药品通过该方式进入医保目录。

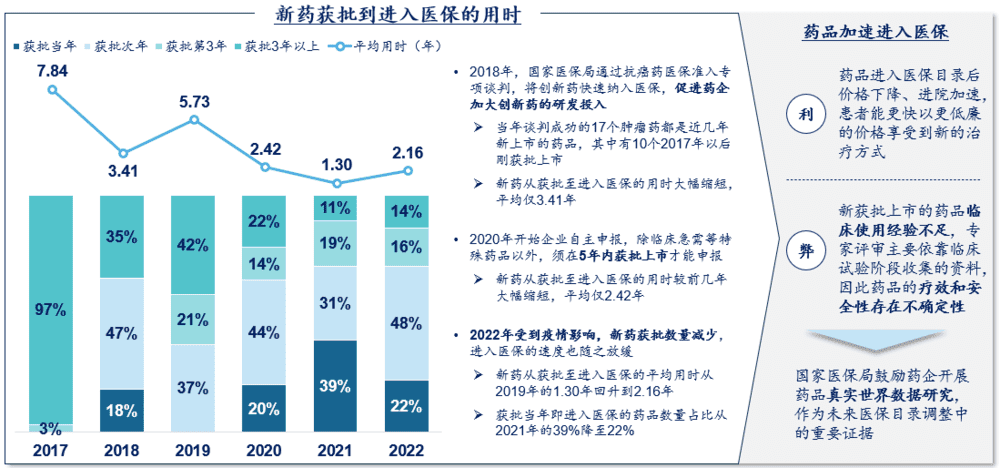

近年新药进入医保的用时缩短,2022年进入医保的药品从获批到进入医保的平均用时为2.16年。

2022年首次引入了非独家药品竞价模式,为同通用名的所有药品设置了统一的医保支付标准,但各家产品的实际价格可能不同:实际价格超出医保支付标准的,超出部分由患者自付;实际价格低于医保支付标准的,按照实际价格由医保基金和患者共同分担。2022年医保有17个目录外非独家药品竞价成功,平均降价幅度为61%。

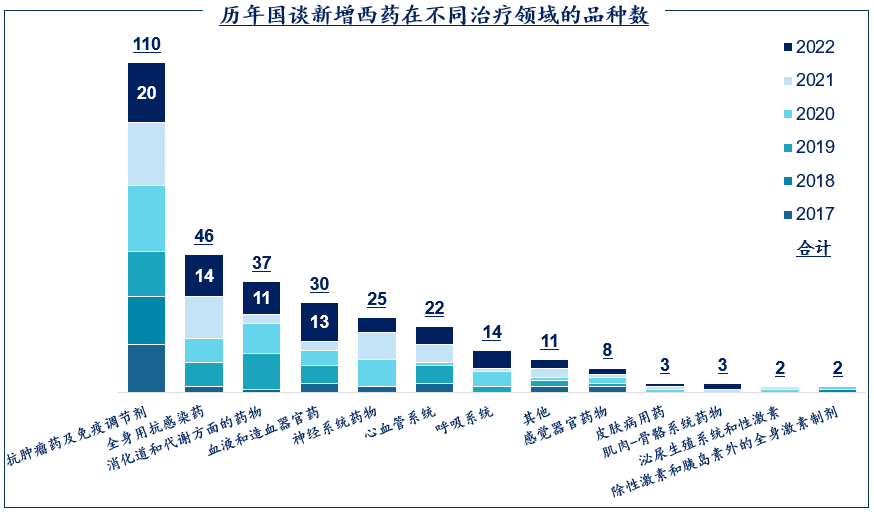

历年国谈新增西药覆盖多个治疗领域,其中抗肿瘤和免疫调节剂品种数最多,占比超过1/3。以2022年国谈为例,新增西药超过10个品种的治疗领域有抗肿瘤及免疫调节剂、全身用抗感染药、消化道和代谢方面的药物、血液和造血器官药。抗肿瘤及免疫调节剂是近年国内外创新药获批上市的重点治疗领域,因此也是近年新增进入医保品种数量最多的治疗领域。

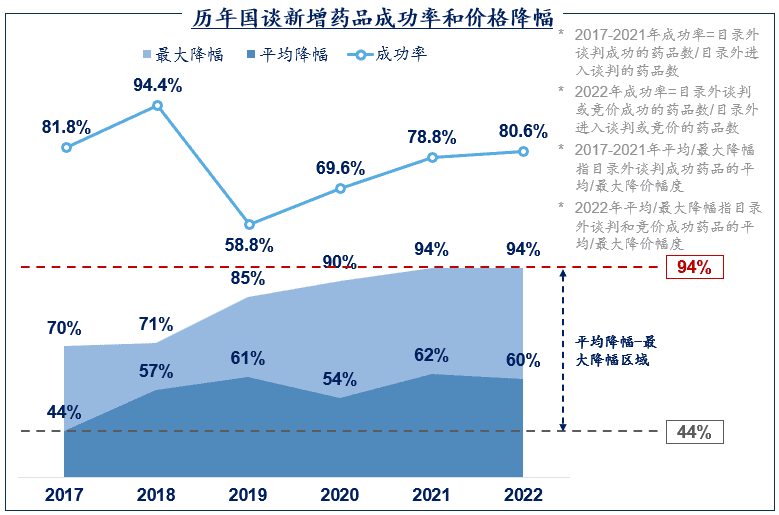

自2019年以来,医保谈判成功率逐年提升,平均降价幅度稳定在60%左右。2022年目录外新增药品谈判/竞价成功率达80.6%,平均降价幅度为60.1%。这体现了目前医保谈判流程逐渐成熟,参与谈判药企的定价策略与国家医保局的预期符合程度提升。

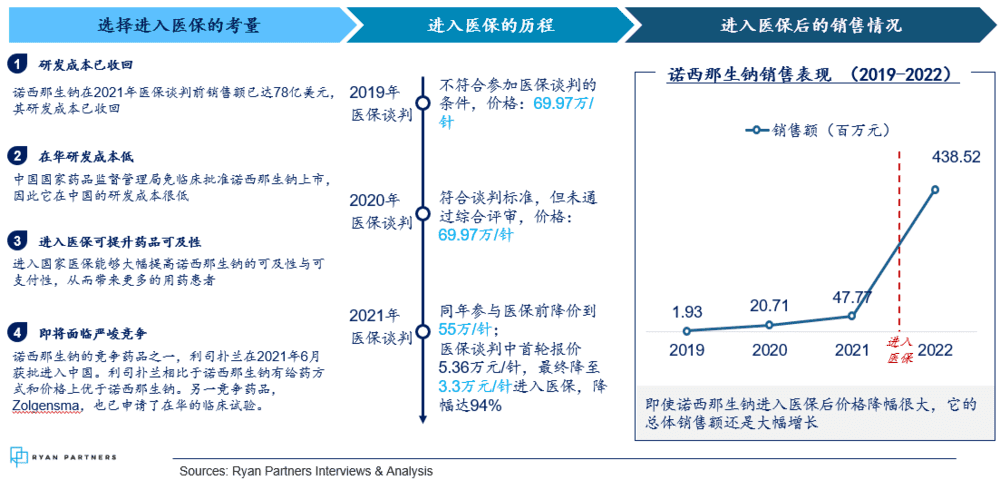

历年医保谈判降价幅度最大的药品是2021年的诺西那生钠注射液和2022年的利司扑兰口服溶液用散,二者皆用于治疗脊髓性肌萎缩症(SMA),降价幅度均达94%。诺西那生钠从55万元/针降至3.3万元/针;利司扑兰从63800元/瓶降至3780元/瓶。进入医保目录后,二者的年治疗费用降至30万元以下。

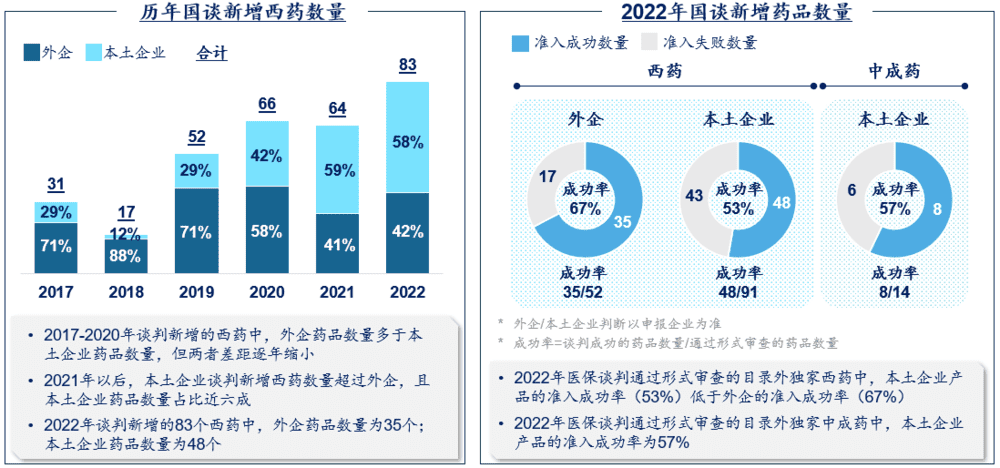

近两年外企和本土企业在医保目录谈判中的表现旗鼓相当,本土企业新增药品的数量较多,但外企的准入成功率较高。

为了维护医保基金安全、防止药品滥用,2004年开始施行医保支付范围限定,包括限制适应症、限制治疗方案、限制支付时长和限制处方资质等;随着药品使用监督管理能力的提升,对药品支付范围进行限制的必要性大幅降低。同时,医保药品支付范围限定影响合理用药,甚至引发医患纠纷,因此,国家医保局逐渐将医保目录内药品支付范围恢复至与药品说明书一致,将用药选择权还给临床医生。

2021年医保目录中,94个谈判成功的药品支付范围全部与说明书一致。2022年医保目录中108个谈判与竞价新增的药品,仅对8个药品的支付范围进行限制,其余药品支付范围皆与说明书一致;常规目录内带有支付限制的395个药品中,有118个调整了支付范围(110个药品取消支付限制,6个药品放宽支付限制,2个药品增加适应症);3个谈判目录转常规目录的药品(达格列净片、甲磺酸仑伐替尼胶囊和恩扎卢胺软胶囊)取消支付限制。

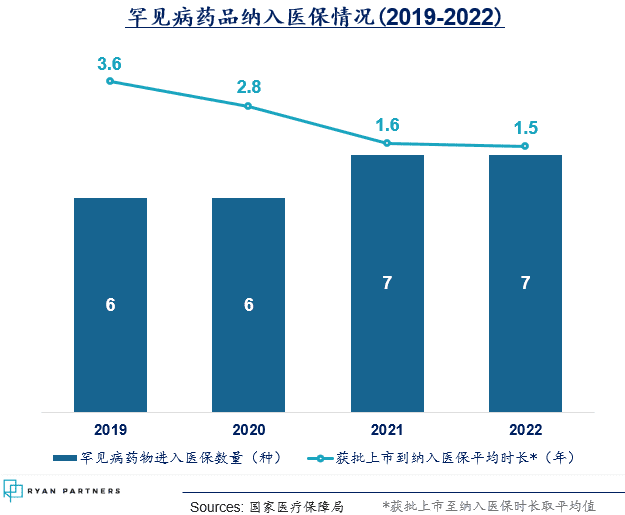

罕见病药品覆盖逐年稳步扩宽,平均上市至纳入医保时间从2019年的平均3.6年缩短至2022年的1.5年。

近几年罕见病药品纳入医保取得了长足的进步。2019年到2022年,共有26种罕见病药物通过国家医保谈判被纳入医保范围。截止到目前已有31种罕见病的73种药物纳入医保,其中甲类药物17种、乙类药物56种。甲类药物能够全额报销,乙类药物报销比例根据不同地区政策和药物有所不同,通常在70~80%左右。

针对罕见病药物,国家医保也渐渐从“有药可用”变成“有药可选”。例如2021年SMA(脊髓性肌萎缩症)治疗药物诺西那生钠注射液成功进入医保,2022年同样治疗该疾病的利司扑兰口服溶液用散也成功进入医保。

大多数罕见病药物已纳入医保。2018年5月,国家卫健委、国家科学技术部、国家工信部、国家药监局与国家中医药管理局五部委联合印发了中国《第一批罕见病目录》,共收录121种罕见病(其中73种药物在中国上市并纳入医保,涉及31种罕见病)。

政府也出台了一系列鼓励罕见病药物研发上市的政策举措。2019年5月发布的《关于罕见病药品增值税政策的通知》中,规定对罕见病药品给予减税优惠,纳入第一批降税清单的21个罕见病药品进口环节减按3%征收增值税,国内环节可选择按3%简易办法计征增值税。

同年8月发布了《药品注册管理办法》,将罕见病疾病的创新药和改良型新药纳入优先审评审批程序。药品上市许可申请审评时限为200日;优先审评审批程序的审评时限为130日;临床急需境外已上市罕见病用药优先审评审批程序的审评时限为70日。

2022年5月,《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》中,对批准上市的罕见病新药,在药品上市许可持有人承诺保障药品供应情况下,给予最长不超过7年的市场独占期,期间不再批准相同品种上市;鼓励开展已上市药品针对罕见病的新适应症开发;对临床急需的罕见病药品予以优先审评审批。

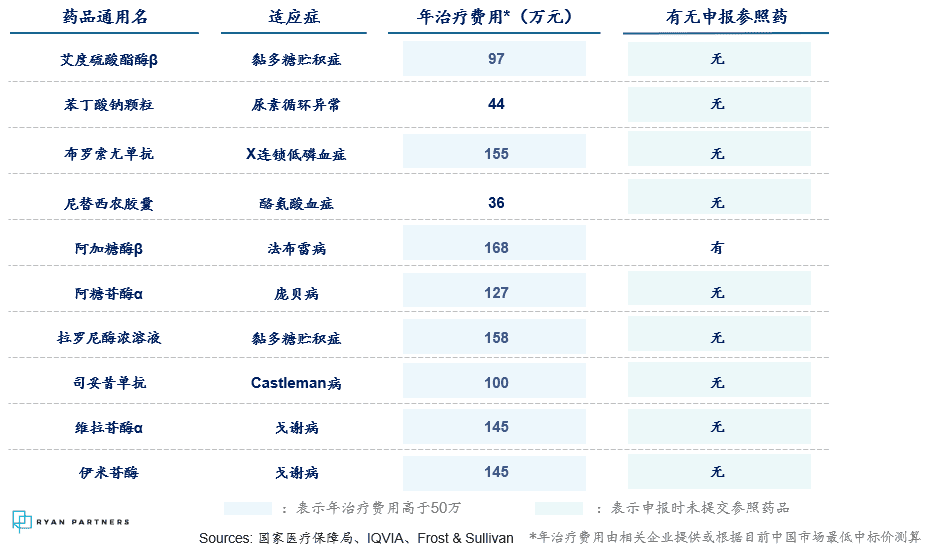

年治疗费用高、无参照药是罕见病药物难以进入医保的主要挑战。2022年通过形式审查但未能纳入医保的罕见病药品中,大多数药品申报时的年治疗费用仍高过医保“50万不谈,30万不进”的封顶线,患者人数太少导致药企不愿降价是罕见病药品进入医保的最大挑战。此外,由于大部分罕见病药品皆为该疾病的首个药品,没有申报参照药品,导致经济学评价数据缺失也是罕见病药品难以进入医保的另一难题。

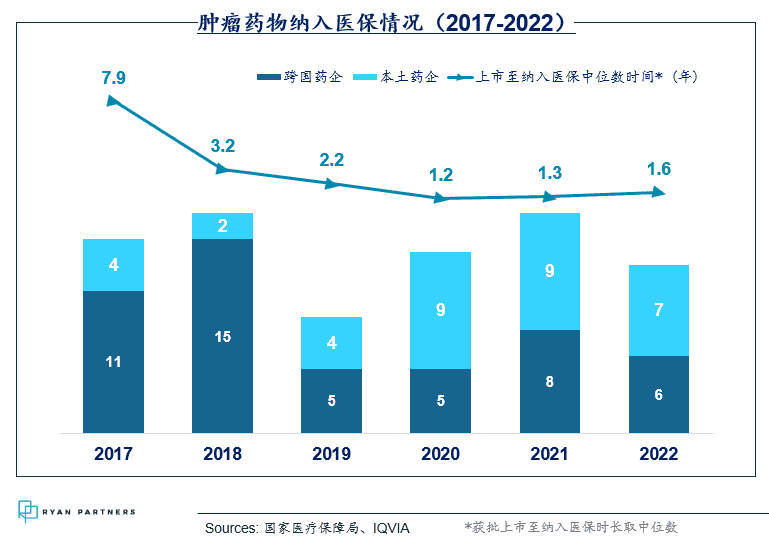

肿瘤药仍是医保谈判药品中的重点,2022年共有14个肿瘤药物成功纳入医保,其中13个为谈判准入,一个为非独家竞价准入。近年肿瘤新药上市到纳入医保时间的中位数逐渐缩短,从2017年的7.9年缩短到2022年的1.6年。2022年14款新纳入医保的肿瘤药中更是有3款药物上市当年即进入医保。成功纳入医保肿瘤药物的公司占比也有所变化,本土药企的药物占比较之前有大幅提升。

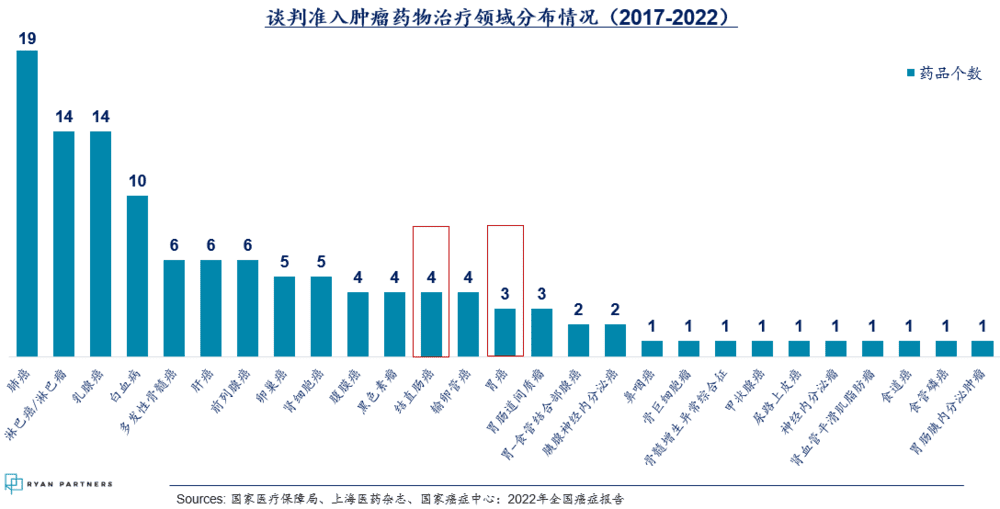

目前目录内谈判准入89种新型抗肿瘤药物共涉及27个治疗领域,能覆盖大部分患者用药问题,但对结直肠癌、胃癌等患者人数较多的治疗领域覆盖仍不足。

国家医保目录调整对药品的影响及企业应对策略

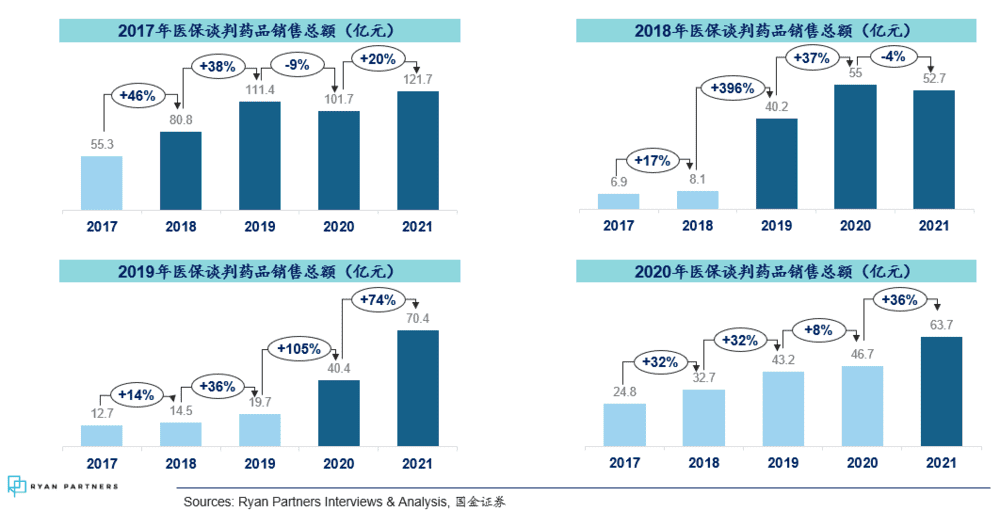

药品进入医保后整体销售额实现大幅度增长。

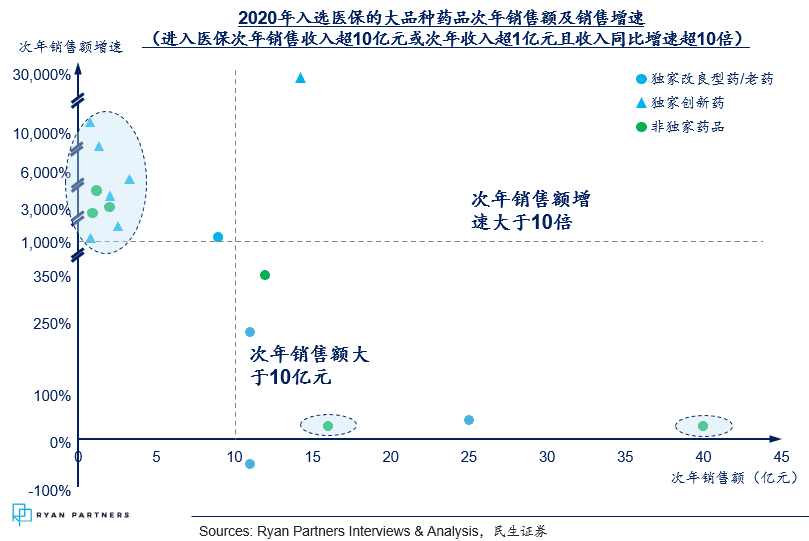

在所有2020年进入医保的大品种中,非独家产品注射用紫杉醇(白蛋白结合型)及注射用多种维生素(12)销售额分别居第一及第三,非独家产品易取得更高销售额绝对值。从次年销售增速上看,独家创新药产品面临的竞争态势较温和,次年销售收入增速显著高于非独家产品。次年销售额增速超过10倍的11个产品中共有6个海外厂商独家创新药,具有显著临床价值及领先地位的创新药进入医保后展现更大的销售收入弹性。

诺西那生钠大幅降价进入医保后,销售额提升显著。

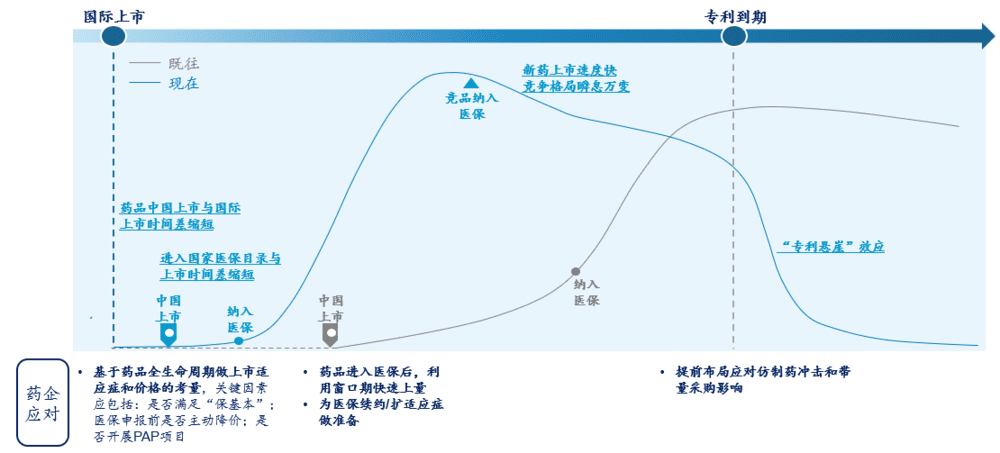

以国家医保为主的医疗政策缩短了药品生命周期的导入与成长阶段。

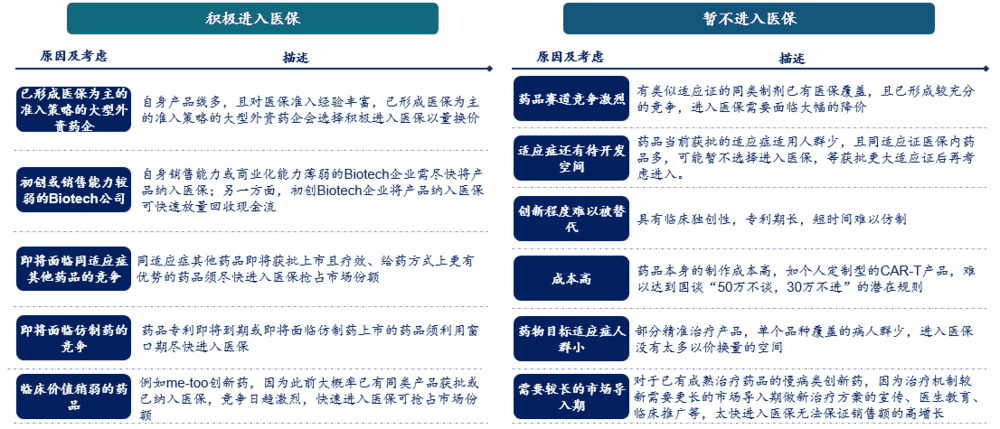

药品对于是否积极进入医保有竞争程度、自身创新程度、企业能力等的考量。

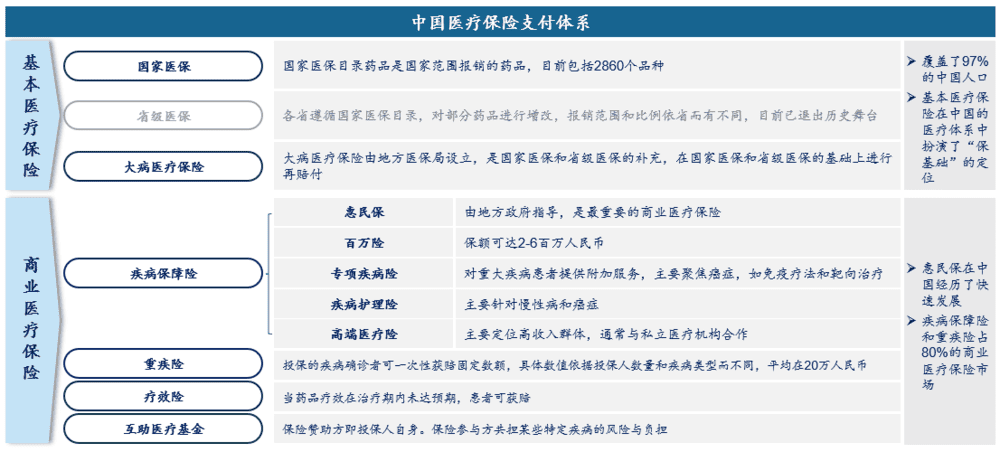

对于暂不进入医保的药品应关注多方药品支付体系以提高药品可及性,扩大销售。

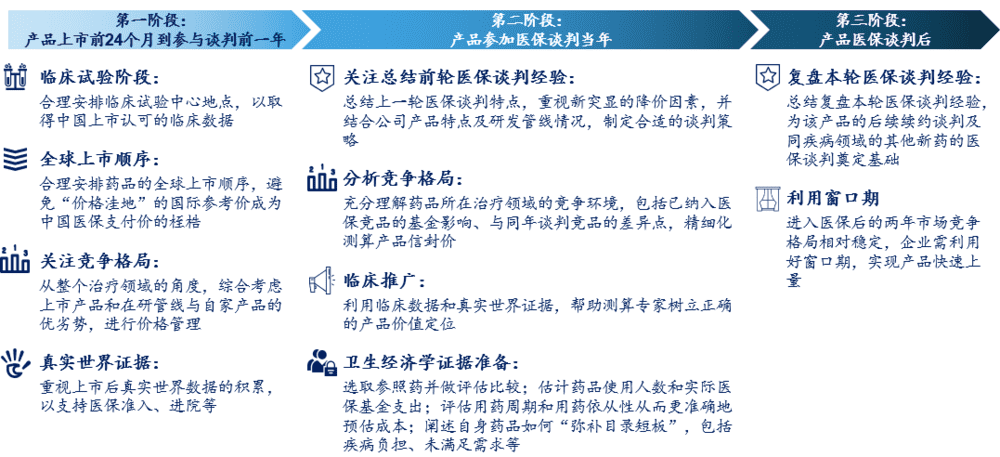

药企应从药品上市前即关注竞争态势、重视证据积累以应对医保谈判。

本文来自:睿安管理咨询(专注于医药和医疗健康、快速消费品、制造业、数字新媒体等垂直行业领域)