近期,有房产中介声称买房可以做到“负首付”。例如,房产价格520万元,但可以向银行贷款570万元,这样购房人不仅无需付首付,还能拿到50万元作为装修款。

中国证券报·中证金牛座记者多方了解到,通过开发商返首付、做高合同价等方法,一些房产看似可以做到“零首付”“低首付”乃至“负首付”,但也面临财务和法律风险。如果楼盘不“满五唯一”,则购房人还要承担较高的税费。

针对“低首付”“零首付”“返首付”等营销乱象,监管部门也积极出手。日前,惠阳区住建局印发通知称,将在全区范围严查首付贷、返首付、零首付,以及发布虚假违法房地产广告、捏造散布不实信息等违规销售行为。

“负首付”操作暗藏玄机

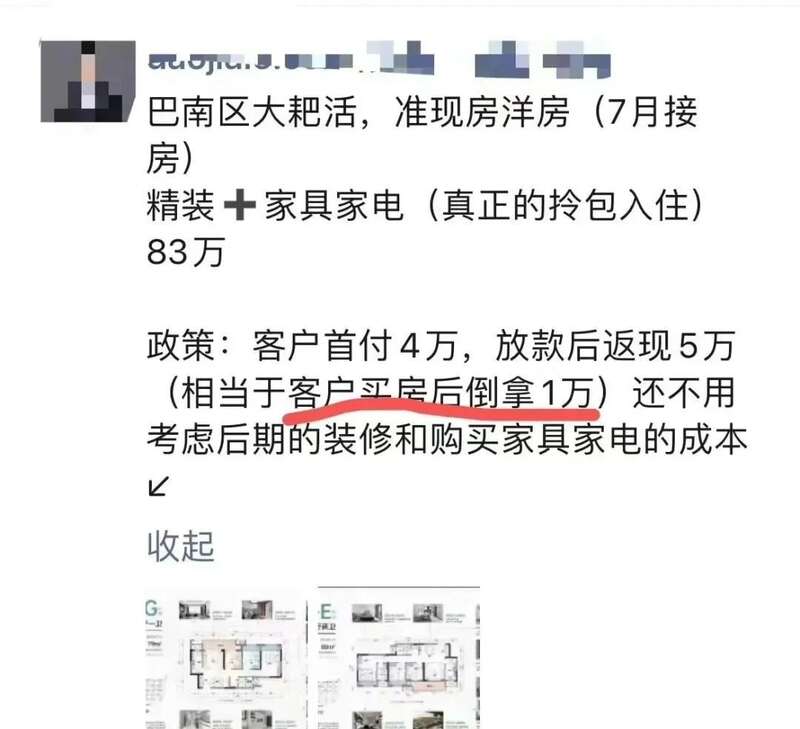

“负首付50万元买学区房”

“首付负1万元!没错,不需要首付还能再拿1万元”……

图片来源:微信朋友圈

近日,在多个社交平台上,出现了类似的营销话术。

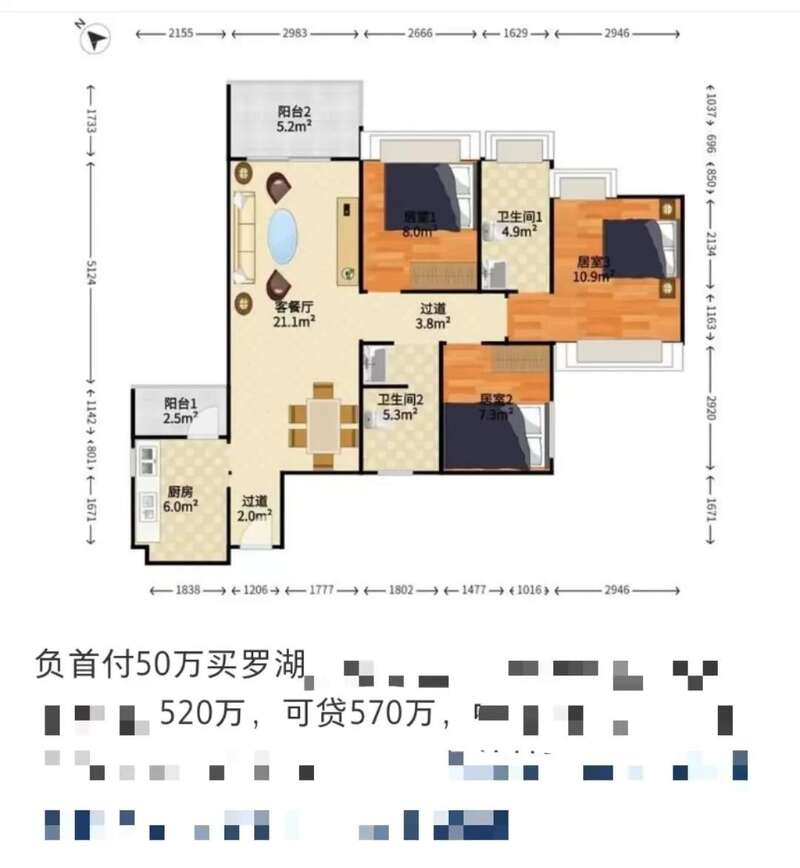

“这套房子评估价是570万元,但是业主低价卖,卖520万元。你可以在银行贷570万元全款买这套房子,还剩下50万元装修。”房产中介王女士向记者表示,其代理的一套罗湖区的房产可以做到“负首付”。

图片来源:小红书

“这套房是回迁房。业主现在不要那么多房了,拿出来低价卖,很划算。从业这么多年也很少见能‘负首付’的房子。”王女士补充道。同为房贷中介的钟先生也声称,自己代理的某楼盘可以做到“负首付”。房产中介赵先生声称,自己已售出一套“负首付”的房产。

那么,“负首付”需要什么资格,又是如何实现的呢?王女士却避而不谈。“570万元银行会分批次放款。你把资料递上来,全部由我们的按揭部门帮你。除非你是黑征信(不能做)。”

据业内人士介绍,“负首付”与“零首付”“低首付”的操作方法类似,一是开发商通过首付分期、返首付等形式减轻购房人首付压力,二是开发商通过做高合同价格,帮助购房人获取更高额度的银行贷款。若开发商返还的资金超过首付款,或银行贷款金额超过房产原价,“负首付”便“实现”了。

钟先生向记者透露,实现“负首付”有时还需要借助经营贷的力量。“经营贷比房贷便宜,深圳房贷首套利率是4.6%,经营贷利率是3.5%到3.8%。购房人需要提前准备征信报告和银行流水、收入证明等材料。名下如果没公司的话,需要配合注册个公司。”

存在违规

谈及“负首付”现象的出现,北京金诉律师事务所主任王玉臣认为,这与一些开发商为了尽快销售楼盘,实现资金回笼有关,所以使用一系列花式营销手段进行促销。但是这些促销宣传有不少套路,很多属于虚假宣传。

“看起来似乎是帮购房人缓解了压力,但是实际上,往往会伴随着开发商垫资、融资等违法违规行为,同时还可能会规避银行按揭贷款对首付款的要求,违反按揭贷款相关规定。”王玉臣说。

钟先生称,“负首付”出现,和部分区域一二手房价格出现倒挂有关,使得购房人可以以低价买一手房,但以较高的市场价作为评估价,从而做高了贷款合同金额。“‘负首付’其实是打擦边球,只是目前有空间(可以钻),银行可以做高贷款金额。正常情况下,购房人是要三成首付款的。”

针对“负首付”等首付模式,工行深圳分行一名房贷经理也向记者回应,“首付款如果不是自有资金,我们是不会批贷款的。购房人自己要小心。”

后期资金压力大

需要注意的是,“负首付”不仅违规,而且后期资金压力将加大。

“有的房子是回迁房,房本还没有下来,不满足‘满五唯一’,需要缴纳个人所得税和增值税,划下来购房人需要负担二三十万元税费。”房产中介冯女士向记者表示。

“首付和贷款最终还是自己出,早和晚的区别而已。”王玉臣提示,所谓零首付、首付分期看起来似乎没有手续费,但是为了及时支付剩余的首付款,有些人通过消费贷、金融机构、小额贷款公司、贷款中介等筹措资金,既会产生新的成本,又会产生更多的融资风险。

针对近期零首付、低首付、送首付、首付贷、返首付等首付模式的出现,上海易居房地产研究院研究总监严跃进说,这是营销领域乱象的体现。各地应关注此类新情况,要从合规的角度解决首付的问题,以防范各类打擦边球的违法乱象事件出现。