本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ,头图来自:视觉中国

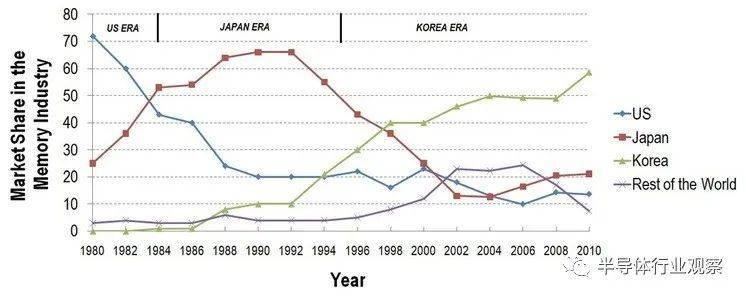

韩国曾经是一个农业国家,1960年代开始工业化进程,其半导体产业的历史始于1965年,最早以半导体组装起家。在诸多芯片板块中,韩国最为成功的当属其在存储领域所取得的地位。

在70~80年代DRAM和闪存概念开始发展的时候,韩国并没有存在感。1984年之前,以英特尔为代表的美国芯片制造商是主要的内存芯片玩家。1984~1994年期间,日本芯片制造商对DRAM发起猛攻,超越美国主导了内存市场,也因此,1985年以存储起家的英特尔退出了DRAM业务,开始转攻CPU。但是1994年-2004年的十年,韩国的存储芯片厂商一路过关斩将登上存储的主舞台,且一直持续到现在。

全球内存DRAM和NAND闪存收入的地理分布

在传统存储领域,韩国已经赢了一次,韩国一个这么小的国家贡献了世界近三分之二的内存芯片,韩国的三星和SK海力士是韩国乃至全球存储行业的霸主。根据2022年的数据,三星电子和SK海力士占据了全球NAND闪存芯片约50%的市场份额。在DRAM领域,这两家公司更是占据主导地位,占据了全球近70%的市场份额。现在,韩国想在存储领域再赢一次,怎么赢呢?

韩国在存储芯片大获成功的几点原因

知史可明鉴,首先,让我们来看看韩国在存储芯片领域是如何获得成功的呢?

大额的研发投入:1983年,三星开始积极进军半导体领域,从DRAM开始入手。SK海力士也是这时候诞生,由现代汽车建立。在1987-1992年间,三星公司的平均资本支出占收入的比例为39.8%,几乎是行业平均水平21%的近两倍。在DRAM方面的研发投入也是其他竞争对手的两倍。正是这些巨额的投资才让三星在1992年成为全球收入最高的DRAM生产商,如今,三星占据全球43%的DRAM市场份额(2021年IC insights的数据)。

向下一代晶圆尺寸及时过渡:三星等韩国DRAM生产商率先投资更大直径的晶圆。这种策略带来了丰厚的回报,因为设备供应商为最初的少数(冒险)客户提供折扣。在 90 年代初期,该行业可以选择从 6 英寸晶圆转移到 8 英寸晶圆。但这段时间恰逢DRAM市场衰退,日本芯片制造商对投资8英寸产能尤为犹豫。然而,资本雄厚的三星则没有这样的顾虑,是业内第二家(仅次于IBM)转向8英寸晶圆的公司。也因此,三星在8 英寸设备价格上获得了15%的折扣,并早早受益于8英寸制造的1.8倍更高的生产率。在当时竞争激烈的DRAM产业中,无论是设备折扣优势还是良率的提高,都让三星尝到了不小的甜头。

同样,在2000年代初期从8英寸到 12 英寸晶圆的转变中,三星也是早期参与者。三星获得了24%的设备价格折扣,过渡到12英寸之后,三星的制造生产力提高了2.3倍。这为三星在2000年代初期扩大了市场份额。

逆势扩产,价格战击败竞争对手:在2008年左右,DRAM价格跌破成本价,然而三星电子却将前一年的利润全部用于扩大产能,通过增大产能来发动价格战,一举击败了德国的奇梦达和日本国家队尔必达。

低成本制造的优势:就生产制造而言,韩国要比美国和日本的制造成本更低,韩国的企业所得税在25%范围内,美国和日本为35%~40%。韩国的劳动力成本也明显较低。再加上当时韩国政府对企业给予了5-10年的免税期和低息贷款等支持。所有这些都使得在韩国生产制造存储芯片的成本更低,这一因素也在韩国存储领域的成功中发挥了重要的作用。

韩国在存储芯片上的成功还有诸多因素的影响,包括天时地利人和,政府的支持等等。总的来说,韩国半导体产业的崛起离不开多方面的支持和努力。

在存储领域的继续进击

近年来,随着中国等国家在存储领域的崛起,韩国存储产业的地位已经不再稳固。因此,韩国存储企业需要加强技术创新,提高产品竞争力,才能在激烈的市场竞争中占据一席之地。

在NAND Flash领域,最重要的是持续的性能改进和每比特成本的降低,因此,为了降低每比特成本,需要增加堆叠层数,同时降低堆叠层之间的间距。如今各厂商在3D NAND 盖楼方面的竞争异常激烈。在3D NAND增加层数方面,SK海力士处于领先地位。目前SK海力士的3D NAND存储器为238层,2022年11月,三星宣布已开始量产其大概为236层的3D NAND存储器,这是其第八代V-NAND。而且SK海力士在ISSCC 2023的会议上,提交了一篇论文,展示了他们开发出300层以上的3D NAND技术,可以以194GBps的速度读取数据。

而在DRAM领域,其在工艺上的演进和扩展呈现出放缓趋势,Techinsights分析师指出,随着10nm制程的临近,DRAM在晶圆上定义电路图案已经接近基本物理定律的极限。由于工艺完整性、成本、单元泄漏、电容、刷新管理和传感裕度等方面的挑战,DRAM存储单元的缩放正在放缓。而且即使是通过EUV光刻,平面缩放也不足以在下一个十年提供行业所需的位密度改进。

为了进一步扩展DRAM,从而降低成本和功耗,并提高速度。单片3D DRAM技术成为存储巨头们正在探索的技术。Yole在2022年年初曾经报道,三星电子准备开发世界上第一个 3D DRAM,并正在加速 3D DRAM 的研发。SK海力士也正在大力投入其中。但3D DRAM的未来还有很多的不确定性。

总之,在传统存储领域,存储厂商们还需要不断在创新材料、工艺、结构和产品来挑战DRAM和NAND技术的扩展限制,才能继续维持住其在存储领域的领先地位。

发力新型存储,韩国想再赢一次

随着超大规模人工智能和机器学习等下一代创新技术的发展,内存技术不仅要提供高性能、低功耗、低成本和高容量等所有传统价值,而且还要提供更智能的解决方案,来有效消除所谓内存墙的固有问题。

因此,在保证传统的DRAM和NAND存储芯片继续发展之余,韩国近日公布了首份芯片产业研发蓝图,该蓝图中其中很重要的一个规划是开发下一代存储芯片,涉及下一代芯片器件、铁电RAM、磁RAM、相变RAM和ReRAM,或电阻式随机存取存储器。

三星和SK海力士作为韩国的两大关键性支柱,都投入了大量资金来研究RRAM、PCM、MRAM等新型的内存技术。

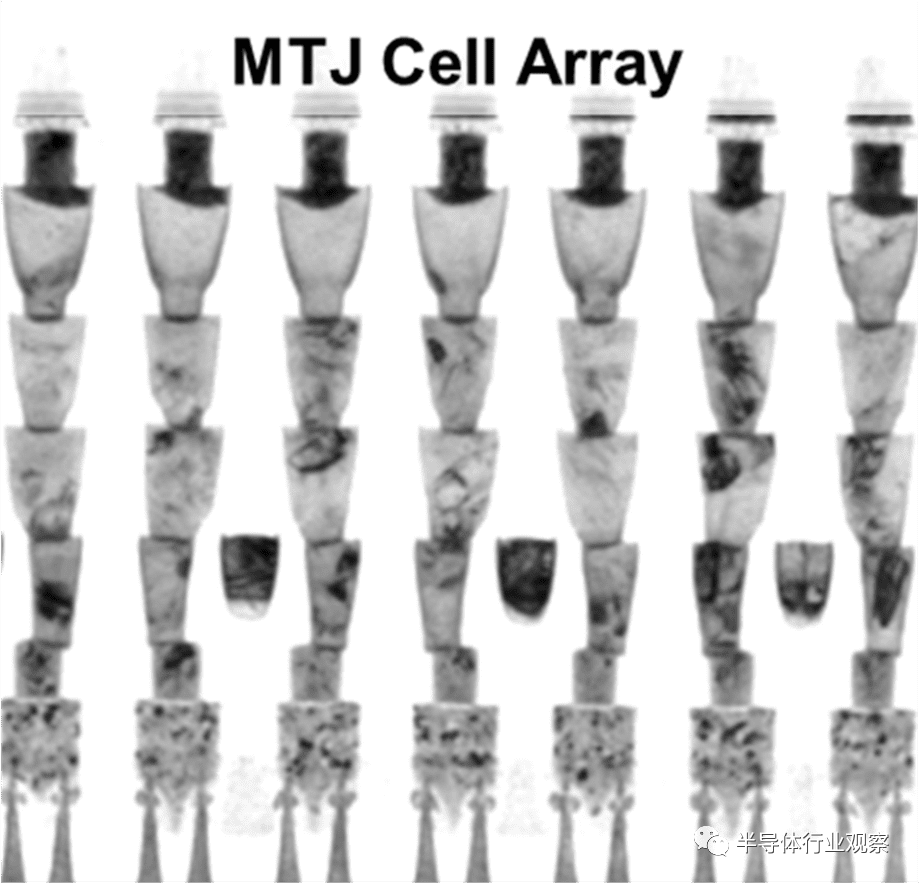

在新型存储领域,三星正在追逐MRAM。在IEDM 2022上,三星介绍了其在MRAM上的进展。三星研究人员介绍了有关 28 纳米嵌入式磁性随机存取存储器(MRAM)技术的信息。该器件的写入能量仅为 25 pJ/bit,有效功率要求为 14mW(读取)和 27mW(写入),数据速率为 54 MB/s。该器件封装为 30 平方毫米,容量为 16Mb,耐用性非常高(>1 个 E14 周期)。摘要称,将 MTJ 缩小到 14 纳米 FinFET 节点后,面积缩小提高了 33%,读取时间加快了 2.6 倍。三星正在将 MRAM 视为 AI 和其他需要大量数据的应用程序的低泄漏工作存储器(高速缓存)。三星的研究人员声称,他们开发的这个产品是有史以来最小、最节能的非易失性随机存取存储器。

上图显示了嵌入14纳米逻辑平台的三星eMRAM位单元阵列的横截面TEM视图

与此同时,三星还在存内计算领域进行了深度的探索。2022年1月,三星的研究团队在自然杂志上发表了“用于内存计算的磁阻存储设备交叉阵列”的论文。该论文中指出,他们成功地开发了一种MRAM阵列芯片,该芯片通过用一种新的“电阻和”内存计算架构取代标准的“电流和”内存计算架构来演示内存计算,该架构解决了单个MRAM设备的小电阻问题。根据这家韩国跨国公司研究团队提供的数据,通过评估其在人工智能计算中的性能,该内存成功通过了测试,在分类手动输入数字时达到了 98% 的准确率,在不同场景中检测人脸时达到了 93% 的准确率。通过将MRAM(已经在系统半导体制造中实现商业规模生产的存储器)引入内存计算领域,这项工作扩展了下一代低功耗人工智能芯片技术的前沿。

而SK海力士则青睐于铁电存储器(FeRAM)和相变存储器(PCM)。

早在2000年,还是现代电子的SK海力士就开发出了新型铁电RAM;2001年,SK海力士又开发出了1M FeRAM,它采用0.35微米工艺技术,以100ns(1ns = 1/ 10 亿秒)的速度在 3V 至 5V 范围内运行;2003年,SK海力士推出全球首款商用兆级 FeRAM,FeRAM样品采用4Mb和8Mb密度,采用海力士先进的0.25um工艺技术制造,工作电压为3.0伏,数据访问时间为70纳秒,能够进行1000亿次读/写重复。这是一个重要的行业里程碑。

SK海力士首款商用FeRAM(铁电 RAM)

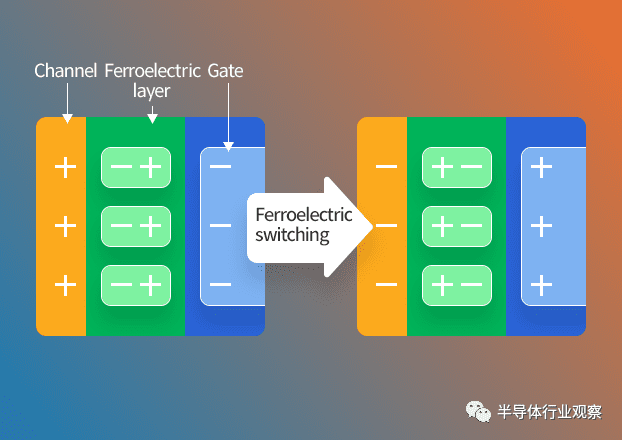

SK海力士还在探索将铁电材料应用于传统的3D NAND架构,随着3D NAND设法通过堆叠更多层来继续提高位密度,它面临着具有挑战性的工艺复杂性,例如高纵横比接触蚀刻和薄膜应力控制,由单元接近所引起的设备性能下降也是一个问题。SK海力士正在通过探索堆叠高度缩放、新材料和新的3D NAND单元架构来解决这些障碍。在IMW 2022上,SK海力士使用传统的3D NAND制造工艺展示了具有多级功能的3D铁电NAND器件。

将铁电材料应用于传统的3D NAND架构

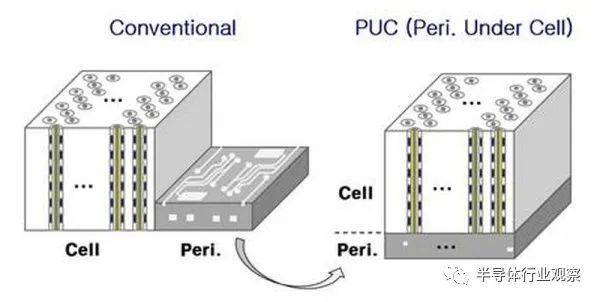

在相变存储器领域的研究上,SK海力士早在2012年就开始与IBM合作开发 PRAM。2021年,SK海力士宣布,该公司已将PUC(Peri Under Cell)技术和指定算法应用于其 PRAM,满足其在性能和成本上被归类为存储类内存的要求。PUC技术是将外围电路放在单元下方的单元上,以减小芯片尺寸并提高生产率。SK海力士表示,与10纳米以下的存储器相比,PRAM在缩放方面的限制更少。它也是无定形的,因此很容易以3D方式堆叠。PRAM结合了DRAM和NAND闪存的优点,被认为是数据中心业务的关键技术。

图源:SK海力士

SK海力士的革命技术中心(RTC)一直在研究内存中的模拟计算(ACIM),SK海力士认为存内计算可能会同时为计算和内存带来价值。他们已经成功展示了16级基于RRAM的突触单元平台,这些平台具有良好的设置/重置特性,并能嵌入到 CMOS 技术中。

结语

随着如NAND Flash和DRAM等传统存储的扩展逐渐饱和,新型存储技术成为韩国存储领域玩家不得不重视的一点。但是这些新型存储技术的研究不是为了来取代传统存储,而是在延迟、生产力方面更好地对其进行补充。未来,不同种类的存储技术会共存,共同来满足未来市场应用的不同需求。凭借在新型存储等领域的布局,韩国能否再赢一次呢?

参考文献

《How Korea Became the Hub of the Memory Industry》,monolithic3d

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ