本文来自微信公众号:半导体行业观察 (ID:icbank),作者:邵逸琦,头图来自:视觉中国

去年6月,三星宣布正式生产3nm芯片,成为了全球唯一一家采用GAA(Gate-All-Around)架构晶体管技术,并提供3nm工艺代工服务的半导体厂商。

有人说,超越英特尔和台积电提前量产3nm,三星又一次走在了大家的前面,也再一次证明了韩国半导体产业的实力,4nm与5nm的小小失利无碍于大局。

然而在简单的好消息发布后,坏消息就接踵而至:有媒体报道称投产良率过低,而首批量产的芯片规模较小,短时间还没有大客户愿意买单,所谓的量产相当于赔本赚吆喝,和老对手台积电相比差距明显。

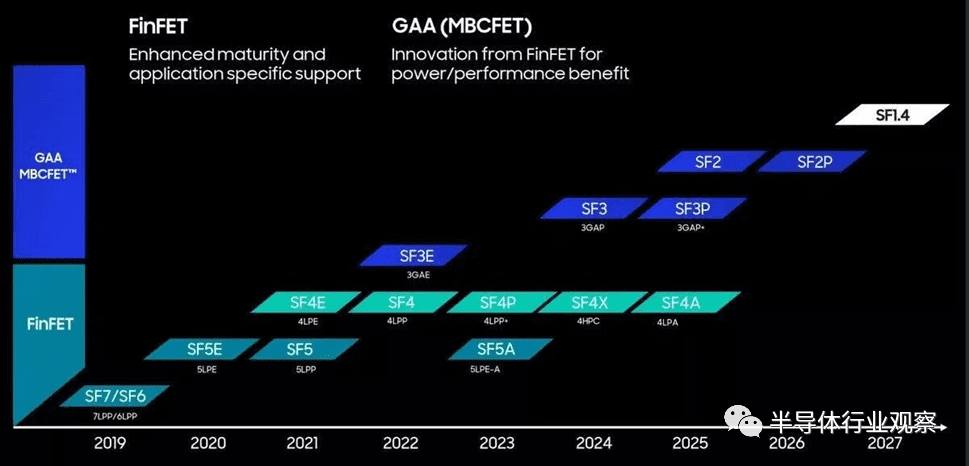

面对外界的种种质疑,三星表现得非常低调,直到最近才表示,经过改进的3nm工艺量产良品率已达到60%~70%,在最新的路线图中,三星计划明年量产第二代3nm工艺(3GAP),2025年量产2nm工艺(SF2)。

但这也引发了更多人的担忧,台积电即将大规模量产3nm苹果芯片,三星却迟迟拿不出大规模量产3nm芯片的方案,它的良率真的符合客户预期了吗?第二代3nm工艺真的能斩台积电N3于马下吗?高通、AMD、英伟达这些大客户真的会在3nm节点上回心转意吗?

继续改进已有的4nm工艺,缺席2023年的3nm之战,是三星半导体部门最稳健最合理的抉择,只是避而不战这种做法,完全没了当初敢于反周期投资的魄力。

一、三星14nm,弯道超车的开始

“三星先进的 14 纳米FinFET 工艺技术无疑是业界最先进的逻辑工艺技术,”三星系统 LSI 部门销售与营销执行副总裁说。“我们希望我们的 14 纳米移动应用处理器的生产能够进一步提高旗舰智能手机的性能,从而对移动行业的发展产生积极影响。”

从新闻稿的字里行间不难感受出这位三星部门领导人的自豪感,在高通、苹果、联发科等厂商还在用台积电的20nm工艺时,自家的Exynos处理器却能捷足先登,抢先一年用上14nm工艺,无论是性能还是能耗比,都能以碾压之势击败同期的旗舰移动处理器。

他的底气,自然是来源于三星半导体部门的14nm工艺,但这一工艺属实来之不易。

同样身为亚洲四小龙,新加坡、中国台湾与韩国这三小龙,在半导体产业蓬勃发展之际,都选择了大力引进和本地扶持,大量美国欧洲的半导体厂商涌入设厂,在承接了这部分产业之后,一部分优秀的本土厂商也趁势而起,中国台湾的台积电,韩国的三星电子,就是多如牛毛一般的本土厂商中的佼佼者。

三星电子因重金押注在存储上而飞黄腾达,台积电却是在晶圆代工里一往无前,两家公司在起步的初期,选择了两条不同的赛道。

随着德国的奇梦达和日本的尔必达相继破产倒闭,三星半导体在存储市场上已经触及天花板,恰好此时的智能手机崛起,以台积电为首的台湾半导体厂商大放光彩,依靠晶圆代工赚得盆满钵满,怎么能让人不心动呢?

恰逢2005年全球存储市场大跌,为了让半导体部门减少亏损,三星顺势而为,在这一年正式开启了晶圆代工的业务。

不过三星在制程上,始终落后台积电半截,台积电不仅是第一家采用浸没式光刻工艺生产90nm芯片的厂商,也是全球首家推出28nm通用工艺技术的厂商,在28nm这个关键节点中,台积电连续多年霸占市占第一名的宝座,智能手机初期较为出名的几颗高端处理器,如高通骁龙800和联发科的MT6589T使用的都是台积电的28nm工艺。

三星虽然也有自己的晶圆厂,但在制程更迭方面就远不如做代工出身的台积电了,2005年时三星以90nm为起点,接下了高通的CDMA芯片的订单,而此时的台积电已经开始试产65nm芯片,客观技术差距,再加上三星志不在此,使得它的代工业务一直徘徊在小打小闹的层面,2005年至2009年期间,三星代工业务营收从未超过4亿美元,而同时期的台积电早已接近百亿美元。

但三星代工部门倒也不是一事无成,在这段时间里,三星找上乔布斯,从2005年的iPod Shuffle的闪存开始,为苹果代工各类芯片,其中就包括了2007年推出的iPhone,其搭载了三星S5L8900,采用了三星的90nm制程工艺,而到了三年后的iPhone 4上,苹果虽然推出了首颗自研芯片A4,但其核心布局与三星S5PC110极为相似,且采用了来自三星的45nm工艺,包括之后的A5、A5X、A6、A6X、A7,均交由三星进行代工。

iPhone的全球热销不仅让苹果创下一个又一个记录,也让三星在晶圆代工市场中的排名飞窜,从2007年的十几名迅速抬升至2012年的第四,代工营收34.39亿美元,仅落后于台积电、格芯与联电,成为了代工市场中举足轻重的角色,可以说,没有苹果,就没有今日的三星晶圆代工业务。

成也苹果,败也苹果,三星电子身为一个庞大的消费电子集团,其不仅给苹果代工芯片,还为苹果提供闪存、存储、屏幕等组件,且三星手机同样在智能手机市场中与iPhone竞逐,既在台前又当幕后的三星,并不是最理想的合作对象,并且HTC被三星断供AMOLED屏幕的教训在前,也难免会让苹果心生警惕。

况且此时的晶圆代工老大——台积电不仅在2011年抢先攻克28nm工艺,还在迅速推进至20nm工艺,对性能和功耗有追求的苹果,与台积电一拍即合,在2014年的iPhone 6系列上,抛开亦敌亦友的三星,把A8芯片的代工全部交由台积电,消息一出,三星股价瞬间下跌。

三星对于外界的风闻也不是全然不知情,从2011年开始,苹果与台积电就已在暗通款曲,一天到晚“眉来眼去”,身为苹果芯片的代工,三星在得知这一消息后,也在接待股票分析师时放出了狠话:只要台积电敢做(苹果芯片),就一定敢告。

面对种种困难,身为全球最大晶圆代工厂的台积电,为了招徕苹果,也是拿出了浑身解数。

针对接单苹果后可能存在的产能不足问题,台积电下重本投资90亿美元新建扩建产线:台中的台积电15厂于2010年7月16日动工建设,于2012年初厂房落成;2013年上半年和下半年开始扩建其竹科12厂和南科14厂,其中竹科12厂更是开辟出一条“苹果专属”20nm A8芯片研发生产线,还从南科14厂调度大批生产线工程师进行配合。

针对三星与苹果之间的芯片IP纠纷,台积电在2011年底派出近百人的“One Team”奔赴美国苹果总部,帮助苹果解决A6芯片的设计和专利认证问题,还在2014年之前拿出两版A8方案供苹果挑选,最大限度帮助苹果减轻与三星打IP官司的风险。

最终,2014年苹果发布会上出现的iPhone 6与iPhone 6 Plus,里面A8芯片丝印从Samsung悄然换成了TSMC,台积电终于挤走了三星,独自享受这款数以亿计的手机芯片订单。

三星眼见着再无法挽留苹果,而诉讼短期内恐怕也无法遏制台积电,于是一计不成,再生一计,那就是接受来自台积电研发老将梁孟松的建议,跨越28nm之后的20nm和16nm节点,冲刺14nm节点,在传统的平面场效应管尺寸缩至极限的情况下,全力推动FinFET技术落地,将场效应晶体管实现三维立体化,化不可能为可能,最终实现弯道超车。

事实上,三星对于晶圆代工这块肥肉蓄谋已久,2009年的三星最高经营决策会议上,就秘密通过一项计划——Kill Taiwan(干掉台湾),而这项该计划的目标之一,就是代工大厂台积电。

根据媒体解密,从2009年开始,三星挖走了台积电的五十名中高层研发主管,为了强化晶圆代工的实力,三星挖角还锁定了全球一流半导体公司的人才,有熟悉三星的人士指出,“三星挖角时会先打三年合约,保障薪资报酬至少在原公司的二倍以上,三年一到,会看表现再重新议约。”

大量半导体人才的到来与海量研发资金的涌入,终于让三星完成了旁人看来几乎不可能的弯道超车,在台积电尚为2014年初的20nm量产而欣喜不已之时,三星却祭出了自己的大杀招——2014年底正式宣布14nm FinFET工艺投产。

当基于14nm的Exynos 7420发布并正式上市时,不光是刚达成合作的台积电与苹果,所有晶圆代工厂也都傻了眼,大家还在20nm上挣扎,这个入行没多久的韩国财阀却提前了大半年搞出了14nm,难不成是英特尔和台积电提前给三星补课开小灶了?

而DRAM从业者早已见怪不怪,当初的三星半导体也是这样,不仅利用反周期投资从DRAM市场的红海里弯道超车,在1992年率先推出全球首个64Mb DRAM,还用反周期熬死了奇梦达和尔必达,笑到了最后,这次终于轮到晶圆代工了。

不仅如此,从三星的14nm开始,晶圆代工史上最为残酷的一轮洗牌正式拉开帷幕:能解决FinFET,那就能吃香喝辣夜夜笙歌,不能解决,那就和28nm和更老的制程玩泥巴去吧。

二、三星5nm,激进导致的折戟

超前台积电20nm至少一代的工艺,三星成功吸引了包括苹果在内大量Fabless厂商的注意。

台积电更是如临大敌,创始人张忠谋重出江湖,在2014年就紧锣密鼓地准备了夜鹰计划,号称“十万青年十万肝、一人一肝救台湾”,挑选菁英工程师以 24 小时三班制轮班方式,加速 10nm 制程研发。

但在FinFET上的落后已成为定局,更致命的是,2015年推出的20nm,在高通骁龙810这颗旗舰处理器上彻底暴露了工艺里的弊端,不管是发热还是功耗,都达到了一个令人咋舌的地步,这一年除了搭载Exynos 7420的三星Galaxy S6系列和Note 5外,各大安卓厂商无一例外通通翻车。

而苹果也因此开始打起了自己的小算盘:虽然和三星分道扬镳,但如今回过头来一想,台积电也并非想象中那么好,要是价格合适的话,和三星重修旧好,破镜重圆也未尝不可。

于是在iPhone 6s系列上,苹果破天荒地在处理器上启用双供应商,A9处理器分别采用三星14nm和台积电的16nm工艺,这和日后iPhone 12启用多个屏幕供应商也是一个道理,不仅保证了供货的稳定,还能通过这种方式在议价中占据主动地位,最大程度降低成本。

只不过在iPhone 6s上,三星和台积电的不同芯片的性能功耗差异还是捅出了篓子,不少用户和网站报告称三星版本的iPhone 6s在续航上明显弱于台积电版本,这就导致了当年出现了退三星买台积电的热潮,至今依旧有不少人在传授如何辨别芯片版本的秘诀。

三星14nm工艺和台积电16nm工艺孰优孰劣?大部分人可能更倾向后者,苹果也不例外,这次的芯片风波也让苹果坚定地站在了台积电这一方,让它成为了自己处理器的唯一代工厂。

但三星此时已经通过14nm彻底证明了自己晶圆代工的实力,一部分性能功耗的差距完全可以被相对便宜的代工价格所抹平,而高通等处理器厂商,也在2016年向三星抛来了橄榄枝,将旗舰处理器骁龙820交予三星代工,大量厂商开始认可三星的晶圆代工。

至于为什么台积电在16nm工艺丝毫不逊色甚至超越三星14nm依旧如临大敌的原因,在2017年就浮现出了答案:这一年高通骁龙835采用三星10nm工艺,而同期的苹果A10却依旧采用台积电16nm工艺,除了苹果引以为傲的单核跑分外,在能耗和多核性能上均逊色于骁龙835,台积电的的确确是落后了半个身位。

其实讲到这我们不难发现,当xxnm成为一个数字代号时,最能够检验工艺虚实的,就是实际代工的产品,随着2014年之后,手机处理器开始一年一次大迭代,来自消费者的反馈让新制程的优劣无所遁形,而三星和台积电的角力也逐渐从幕后走向台前。

从10nm开始,三星和台积电就开始了你追我赶的激烈竞争:2018年9月,苹果A12芯片登场,采用台积电7nm工艺;2018年12月,高通骁龙855登场,采用三星7nm工艺,两颗芯片在能耗方面并没有拉开多大差距,两家在7nm上几乎打了一个平手。

为了确保优势,三星还非常激进地在7nm就引入了EUV工艺,以此来提高生产效率,对比台积电的第一代7nm的DUV工艺,再一次走在了前面。

但在5nm这个关键节点上,三星的代工部门却犯了一个致命的错误,彻底葬送了自2015年开始好不容易形成的大好局面,再次落后于台积电。

什么错误呢?那就是三星的5nm相较于7nm,并非是一个节点到另一个节点的完整升级,而是在原来7nm的基础上升级,不少人指出三星这是挂羊头卖狗肉,把6nm标成5nm,为了追赶台积电的进度而强行改名。

在三星路线图当中,明显是以14-10-7-3这四个关键节点为分界线,三星本打算是在3nm上采用全新的GAA结构,再度超越台积电,在技术上取得领先地位。

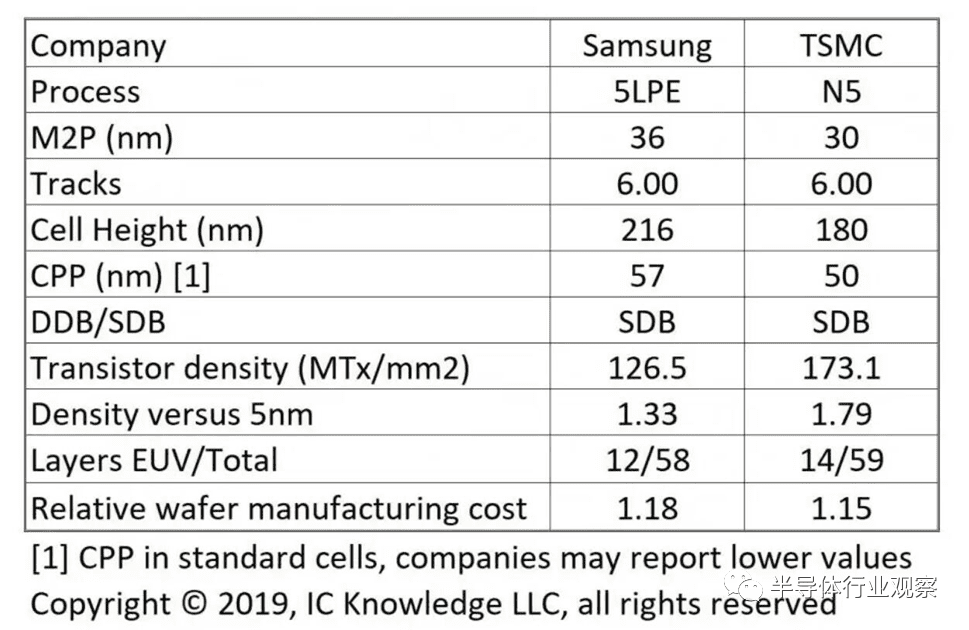

从外界推测的具体技术细节也能一瞥究竟,在晶体管密度这一项上,台积电N5工艺的密度为173.1 MTr/mm²,而三星5LPE工艺的密度为126.5 MTr/mm²,虽然处在同一个量级,但其中有着不小的差距,从侧面证明了三星的5nm并不是一次完整迭代。

可能会有人疑问,三星在FinFET前期还能对台积电穷追猛打,抢走了不少台积电原来的客户,在10nm和7nm这样的关键节点上,还能与台积电五五开,怎么到了5nm上就突然掉了队呢?

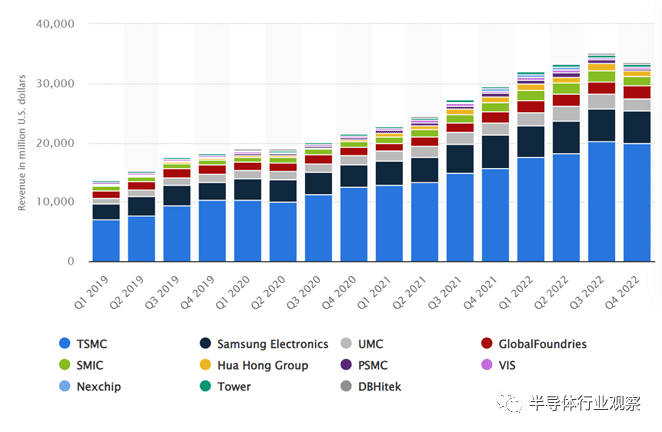

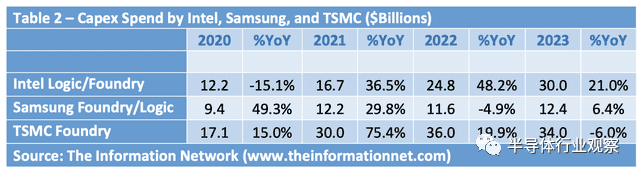

其中的原因或许可以从市场份额可见一斑,从2019年到2022年,台积电一直稳稳占据代工市场的半壁江山,而三星虽然稳居第二,但与台积电的差距迟迟未见缩小,截至去年的第四季度, 台积电占据58.5%的份额,三星电子占比为15.8%,市场份额差距为42.7%,高于上一季度的40.6%,二者的差距并未缩小。

而在研发投入上,三星与台积电的差距更加明显,在台积电连续数年猛增投入的情况下,三星还收紧了关于晶圆代工的投入,只有台积电的三分之一左右。

如此情况下,还要再加上三星的本身客户群非常有限。台积电早已坐拥苹果、博通、海思、AMD、联发科、英伟达、高通和英特尔等稳定的大客户,而三星产能却仰赖于自家的Exynos 芯片消化,其他产能则主要分给了高通,其他客户如英伟达、IBM、英特尔等占比非常小。

看似三星在14nm-7nm时风光无限,作为唯二的先进制程代工厂,吸引大量客户下单,实际上却是走钢丝,以三成左右的营收和研发资金,去追赶台积电在先进制程上的步伐,稍有不慎,就是满盘皆输的凶险情况。

另外,在丧失了苹果这个消费电子上的最大客户后,就意味着每年上百亿美元付诸东流,三星在2015年后想要再翻盘台积电,几乎已成妄想,而用上GAA的3nm,更像是蜀汉魏延提出的子午谷奇谋,在台积电已经成熟的4nm和5nm面前,在良率和晶体管密度上有多少优势,就只有操刀的三星工程师自己心里清楚了。

三、三面夹击下的反周期失灵

三星半导体业务虽然庞大,但主要部门主要分为三个,分别是存储器、系统LSI和晶圆代工,其中存储器更是凝聚了韩国两代半导体人才的心血,从90年代至今,保持着执存储行业之牛耳的地位,同时也是三星引以为傲的反周期发挥神通的部门。

但如今存储市场依旧处于寒冬,先进制程屡屡受挫,Exynos被自家旗舰打入冷宫,可谓是三面夹击,三大半导体业务同时遇到了大难题,稍有处理不慎,便会引发顾此失彼的连锁反应,要知道,即使是最擅长的存储业务上,三星也不是独孤求败,海力士、美光以及国产存储还在虎视眈眈,一旦放缓投入,恐怕市场转瞬就会易手,至于Exynos芯片,唯一的高光时刻还要追溯到8年前,再磨蹭磨蹭,连当旗舰移动芯片的资格都没了。

2023年对三星半导体部门来说,已经是十几年来未有之困局,如今的三星,想要再拿起反周期投资这个大棒,就得掂量掂量三个部门孰轻孰重和事态的轻重缓急了,就算是三星家大业大,也不能说多少是多少这样任意挥霍。

去年5月24日,三星电子表示,未来五年内将投资450万亿韩元(约3600亿美元),以加速半导体、生物制药、IT和其他下一代技术的发展,应对日益严重的经济和供应冲击。

不少人可能会想,这下三星的晶圆代工业务总算能雄起了吧,但先别急,这3600亿美元,半导体部门究竟能分得多少钱,而晶圆代工又能分到多少钱,均摊到五年内,能否超越台积电和英特尔在晶圆代工上的研发投入还有待商榷。

考虑到之前三星在存储业务和晶圆代工业务里的投入比例,恐怕情况并没有许多人想象中那么简单,和台积电差距并没有那么容易被消弭。

而三星晶圆代工部门仿佛也认清了现实,那就是存储才是嫡长子,自己不过是次子,总算变得务实了起来,高层在近日的演讲中表示,台积电在芯片制造方面远远领先于三星,需要五年时间才能赶上并超过台积电,客观承认了两者之间的差距。

但问题是,他也认为三星目前即将采用的GAA 至关重要,当台积电转向 2nm 时,三星落后的情况将会改变,其预计台积电将因GAA这项新技术而在研发上遭遇困难。

还在把希望寄托在对手犯错的前提下,三星的半导体部门未免太乐观了些。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:邵逸琦