本文来自微信公众号:资事堂(ID:Fund2019),作者:孙建楠,编辑:袁畅,原文标题:《量化大厂罕见“风险提示”:投资不仅能亏完本金,还能“倒贴”钱!》,题图来自:《半泽直树》剧照截图

买入股票类基金,遭遇部分本金亏损的结果,还算正常。

但如果有一天告诉你,有的私募产品能让你损失全部本金,并且要准备好承担“更多损失”,有“倒贴钱”的可能。

你还能平静购买吗?

这种事情在一家知名代销渠道代销的量化大厂产品上就发生了。

一、“最高风险”的量化产品

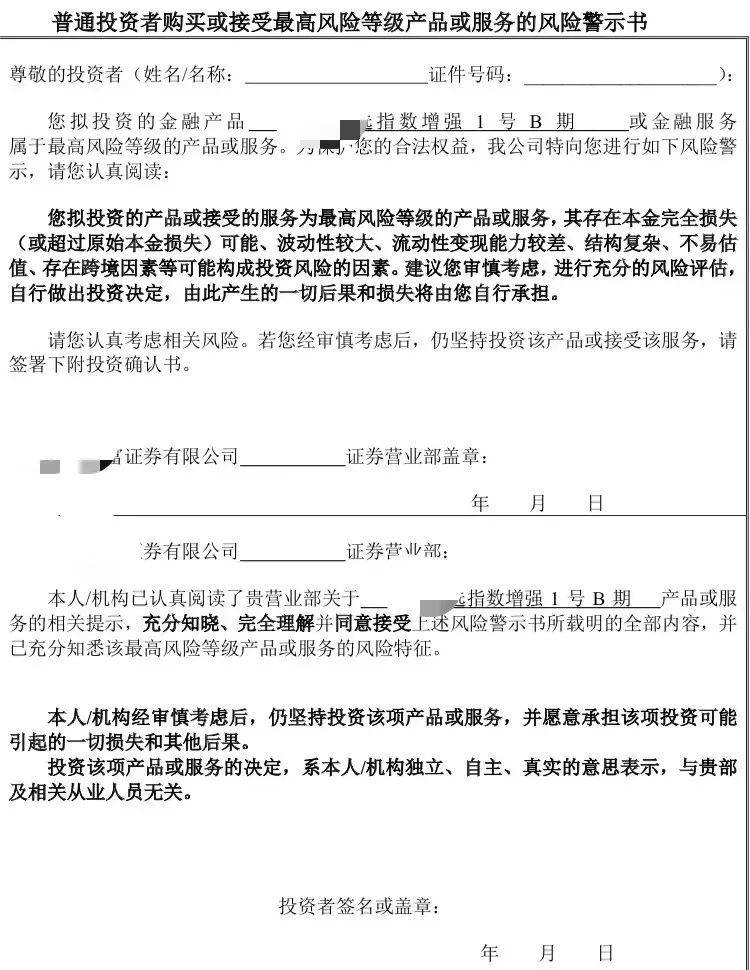

资事堂发现:高净值投资者在一家头部代销平台,申购知名量化私募的产品时,需要签署一份风险警示书。

然而,这份警示书的内容“并不一般”,标注着“最高风险等级产品”的字样。

所谓的风险有多高呢?

(如上图)这家代销渠道指出:“其存在本金完全损失(或超过原始本金损失)可能、波动性较大、流动性变现能力较差、结构复杂、不易估值、存在跨境因素等可能构成投资风险的因素。”

其中,投资者的本金存在完全损失可能的表述,非常惹眼。

二、投资者面临“倒贴钱”?

按照代销渠道的风险提示,假设一位投资者动用100万元资金(起购门槛),最高风险出现之际,投资者的百万本金“血本无归”。

更为关键的是:代销渠道还提及另一种可能“超过原始本金损失”,这意味着投资者不排除要“倒贴钱”。

这种“倒贴钱”的情况,更多出现于期货交易中,类似于“穿仓”——客户账户上客户权益为负值的风险状况,即客户不仅将开仓前账户上的保证金全部亏掉,而且还倒欠期货公司钱。

三、何方神圣?

既然如此高的风险,这只量化私募产品有何来头?

实际上,产品管理人是上海一家百亿量化私募机构M,产品策略是股票指数增强,这在量化圈内属于司空见惯的产品类型。

(如上图)量化私募M的运作报告显示:上述基金建仓于2022年3月22日——当时正值A股低点,截至2023年3月31日,建仓以来收益率为14.17%。

同期中证500指数(产品对标的股指)录得-1.14%的收益。

这只量化产品成立以来,最大回撤是14.34%。

最关键的问题来了:量化私募M的中证500增强策略,风险真的很高吗?

通常高风险要么伴随着高收益,要么伴随着高亏损。

我们观察同期(2022年3月22日~2023年3月31日),业内四大量化巨头幻方资管、九坤投资、明汯投资和灵均投资相同的策略产品,最大回撤依次是12.99%、12.44%、7.45% 、13.25%。

对比发现:量化私募M的净值回撤相较于其他巨头,幅度仅仅属于“略高”。

四、究竟有多大风险?

代销渠道对量化私募M的产品,采取“做足”风险提示的方法。

然而,这家百亿私募向持有人披露的信息中,却规避了各类风险。

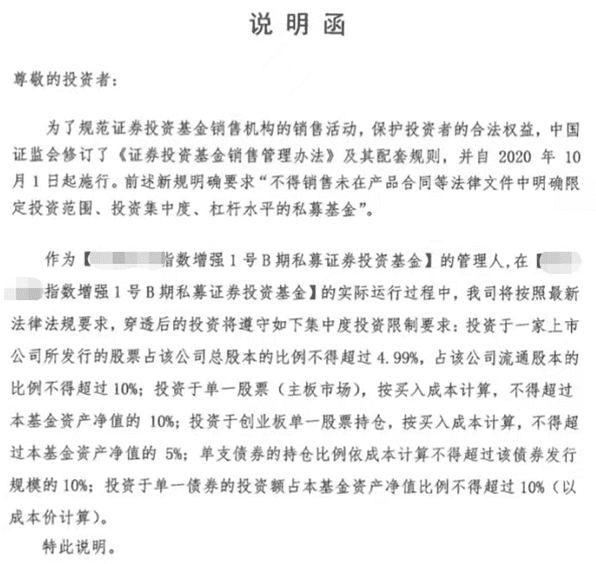

(如上图)量化私募M的说明函指出:基金穿透后投资于一家上市公司股票占公司总股本比例不超过4.99%,占该公司流通股本比例不超过10%;投资单一股票的买入成本,不超过基金资产净值10%等等。

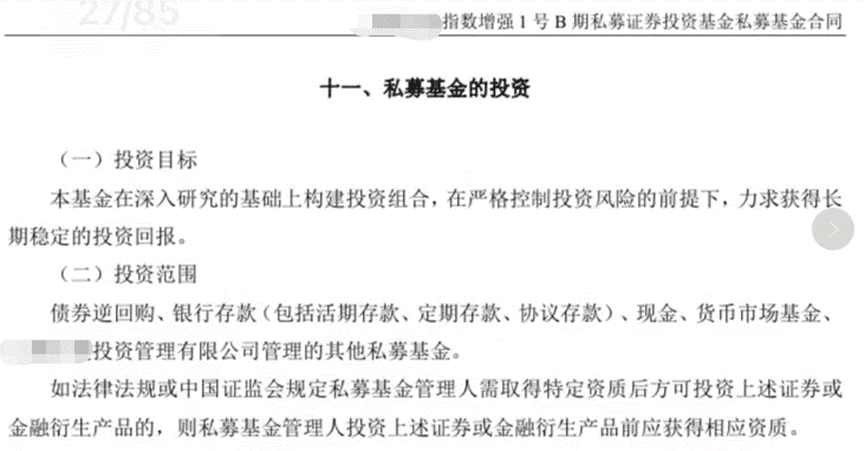

量化私募M的产品合同中,投资范围包括债券逆回购、现金管理,以及该私募管理的其他私募基金。

合同中还注明:基金不得投资于结构化金融(含资产证券化产品及公募基金)的次级/劣后级份额。

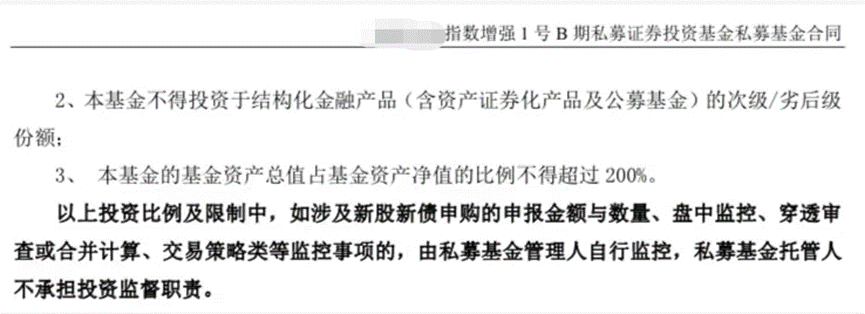

此外,“本基金的基金资产总值占基金资产净值的比例不得超过 200%”的表述,在其他量化私募产品合同中也普遍出现。

五、不一样的风险提示

如上文所述,这家代销渠道对量化私募M的指数增强产品,标注出“最高风险等级产品”。

在同一个渠道,另一家百亿量化巨头J的指数增强产品,“仅仅”标注为“高风险等级产品”。

一字之差,投资者面临的风险截然不同。

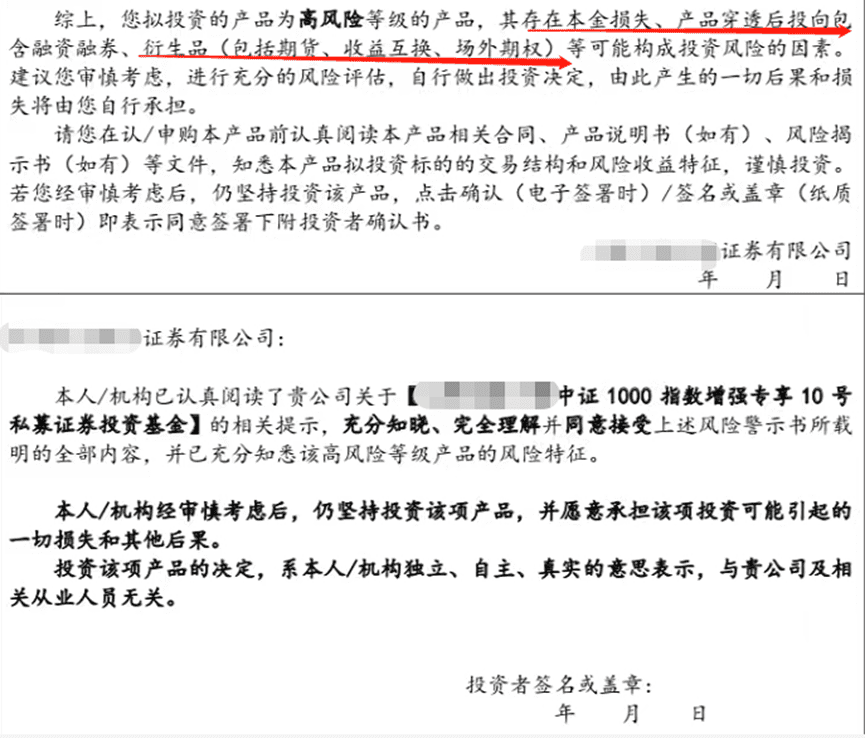

(如上图)量化巨头J的产品持有人,遇到的风险是“本金损失”,而非“本金完全损失(或超过原始本金损失)”。

六、渠道“夸大”风险了?

上述案例或许给部分代销机构提出如下启示:

其一,既然都是指数增强产品,对应风险等级并不相同,代销渠道需要对产品间差别进行详细说明。

其二,指数增强产品是否真具有超过原始本金损失的极端风险,这应该审慎评估。

其三,代销产品区分“高风险”和“最高风险”等级产品后,投资者对投后风险的认知,并非仅凭签署风险揭示书就能确认,需要代销渠道设计更透明的机制,找到契合的投资者。

本文来自微信公众号:资事堂(ID:Fund2019),作者:孙建楠,编辑:袁畅