作者 | 小鑫

编辑 | 小白

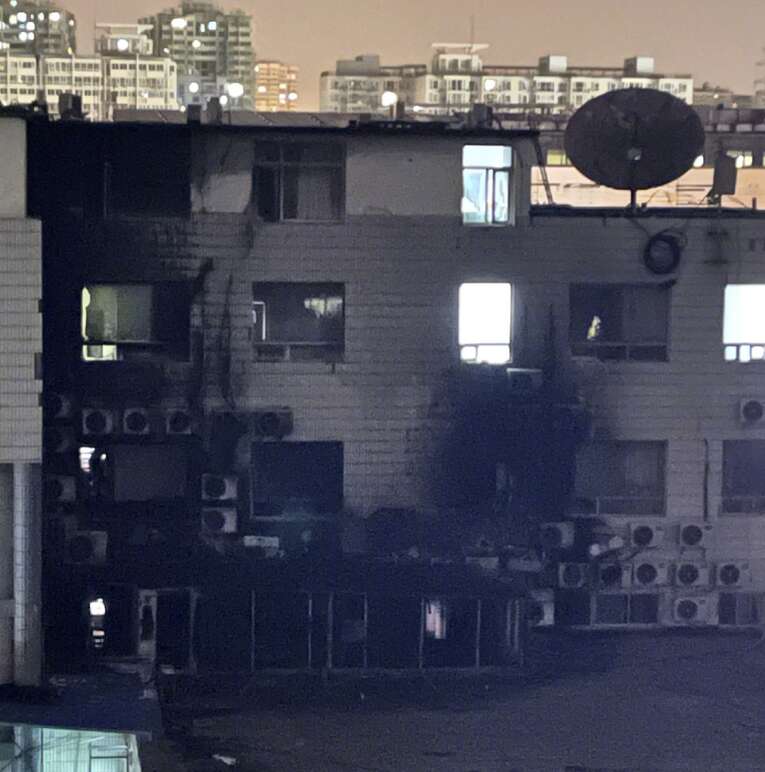

4月18日,传来一个噩耗,北京长峰医院发生火灾致21人死亡,到19日死亡人数进一步增至29人,根据公开的通报信息,长峰医院院长等12人被刑拘。

经查明,火灾系医院住院部内部改造施工作业中产生的火花,引燃了现场可燃涂料的挥发物。

(为注册制服务的市值风云APP)

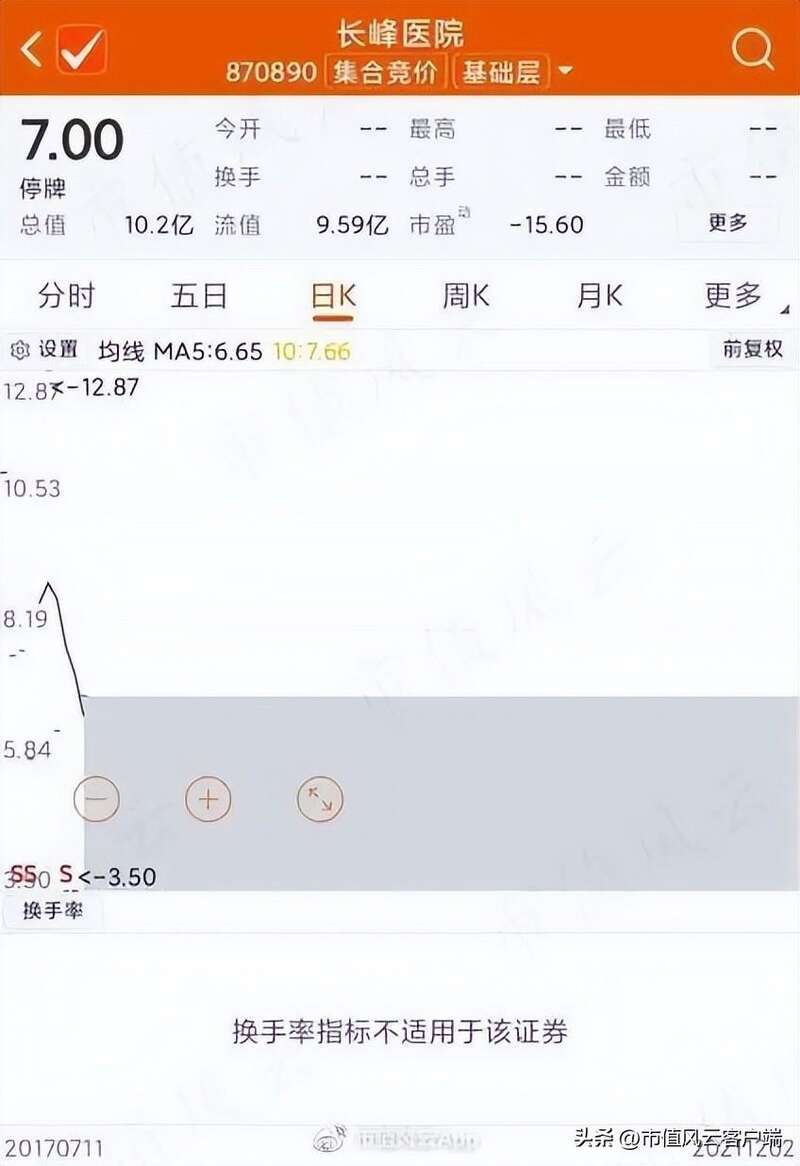

昨天,新三板的长峰医院宣布停牌。

(来源:choice数据)

更早的4月14日,长峰医院宣布延期披露2022年年报。

一、挂牌后业绩大变脸,自由现金流净流出却慷慨分红长峰医院是一家民营连锁医院,其诊疗特色为血管瘤类和脉管畸形。该公司于2017年3月在新三板挂牌。截至去年6月底,公司实控人汪文杰通过清鸿投资和洋澜投资合计控制公司58.88%的股份,而其直接持股则为7.03%。

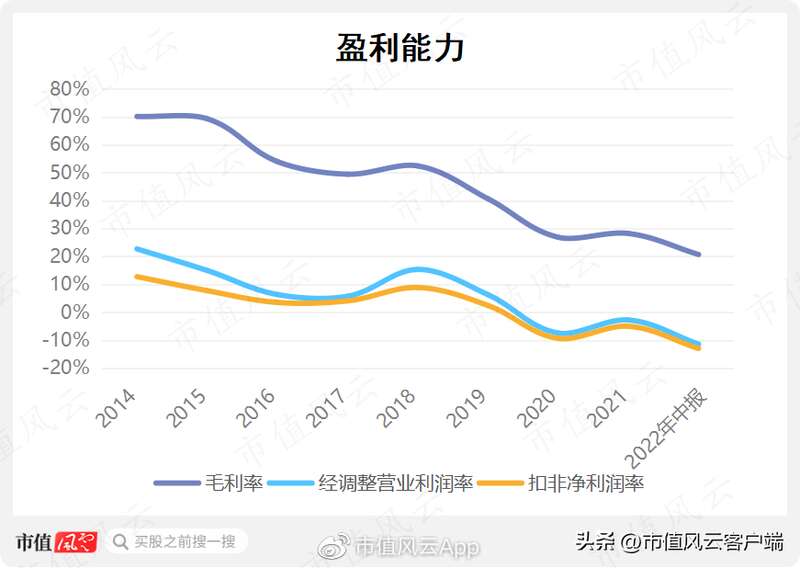

自2018年以来,长峰医院的营收原地踏步,同时利润率不断下降。2020年疫情开始后,公司更是陷入持续亏损。去年上半年,公司营收2.5亿元,同比减少5.1%,净亏损3152万元,同比扩大166.0%。

(制图:市值风云APP)

(制图:市值风云APP)

如果说2020年以来的亏损还情有可原,那么2019年利润率大幅下滑的原因是什么呢?

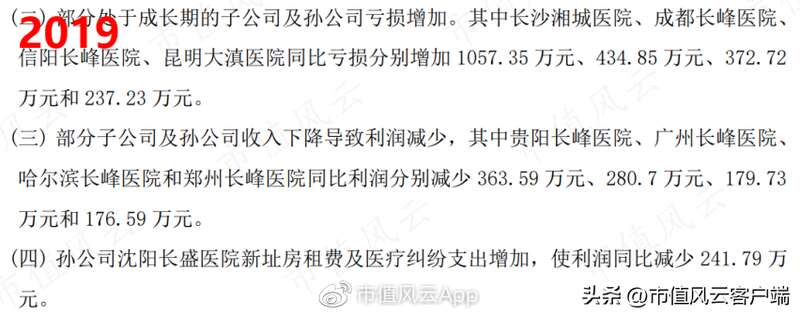

长峰医院表示,2019年母公司层面的毛利率大幅下滑了16.7个百分点,新并表的医院处于亏损状态,同时一些成长期的子公司亏损增加,另有部分子公司的收入下降也导致利润减少。

此外,孙公司沈阳长盛新址的房租费和医疗纠纷支出也加剧了公司的亏损。

(来源:2019年年报)

挂牌的第三年业绩就变脸,而且下属子公司众多、对业绩影响大,这些都引起了风云君的警觉。

2019年,长峰医院母公司层面实现了1.9亿元的营收,3714万元的毛利,分别占公司整体的36%和18%。子公司明显盈利能力更强,也是公司业绩的关键。

再加上挂牌后资产负债率持续上升,截止去年中报达到71.6%,而自由现金流(包括支付租赁款项)在大部分年份净流出,2017到疫情前的2019年累计净流出2271万元,同时公司却分红了3145万元。

(制图:市值风云APP)

事出反常必有妖!

二、针对挂牌公司的持续掏空2017年3月挂牌后,汪文杰就迫不及待的开始了运作。

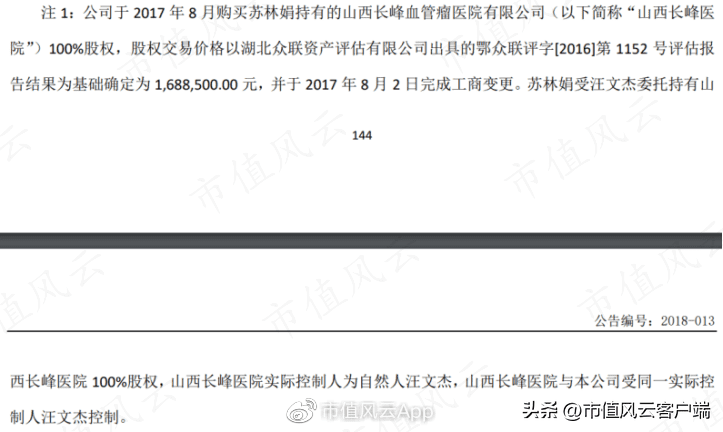

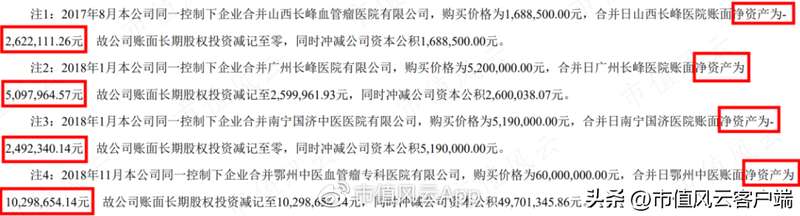

2017年8月,公司从苏林娟手中收购山西长峰100%的股权,交易价格168.85万元。苏林娟受汪文杰委托持有山西长峰医院100%股权,山西长峰医院实际控制人为汪文杰,成立于2013年12月。

(来源:2018年年报)

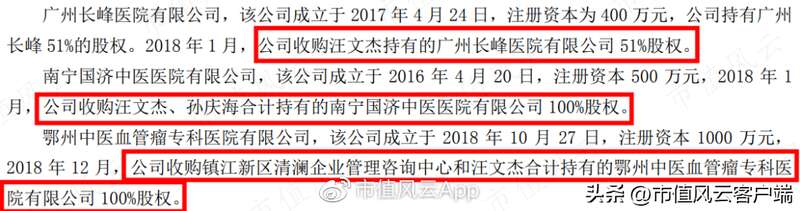

2018年1月,长峰医院从实控人汪文杰手上以520万的价格收购了广州长峰51%的股份,对应估值1020万,此时广州长峰才成立了8个月。

与此同时,长峰医院以519万元从汪文杰、孙庆海手里收购了南宁国济中医医院100%的股权,南宁国济此时成立了一年零八个月。

2018年12月,长峰医院又以6000万元的价格从镇江新区清澜企业管理咨询中心、汪文杰手里收购了鄂州中医血管瘤专科医院100%的股权。鄂州中医此时才成立了2个月。

而且这个镇江新区清澜企业管理咨询中心的股东也是汪文杰,已经于2019年3月注销。

(来源:2018年年报)

收购价格普遍较标的净资产溢价较多,其中山西长峰、南宁国济被收购时竟然是资不抵债,导致冲减了大量的资本公积。

(来源:2018年年报)

这些医院被收购后的表现也是一言难尽。

2019年,广州长峰收入3304.3万元,同比减少3%;净利润647.8万元,同比减少30%。

2017年全年,山西长峰实现收入1665.1万元,净亏损195.7万元。2019年,山西长峰对公司净利润的影响不足10%,也就是说净利润在-148.6万到148.6万之间。

南宁国济对净利润的影响也不足10%。

而最让人惊讶的还是鄂州中医。2018年10月,鄂州中医成立,2019年,鄂州中医收入竟然就达到1624.2万元,净利润416.8万元。

2019年5月,长峰医院旗下的另一家鄂州子公司——鄂州长峰血管瘤专科医院有限公司注销。

对比两家鄂州子公司的成立和注销时点,以及高度接近的地址和相同的邮箱,风云君怀疑公司是把鄂州长峰的业务转移到了鄂州中医。

(来源:企查查)

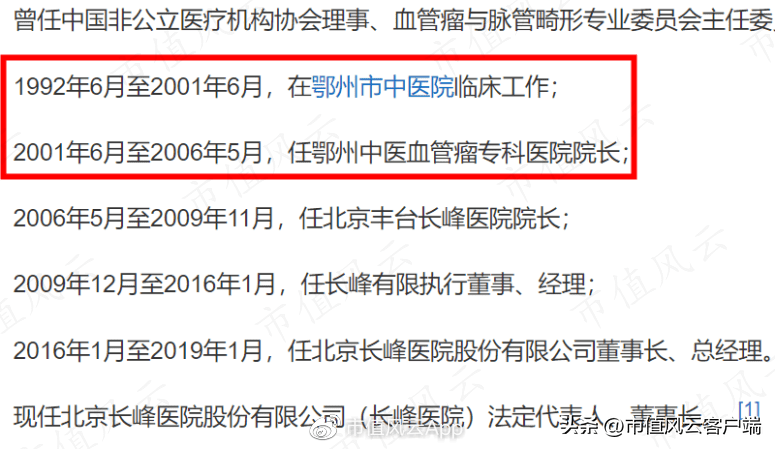

鄂州也是汪文杰最初开始从医的地方。

(来源:百度百科)

2019年,公司没有收购新公司;2020年,疫情到来。

三、掏空的背后风云君认为,汪文杰迫不及待的掏空,很可能是对所谓名声的一次性变现。

(中国非公立医疗机构协会血管瘤与脉管畸形专业委员会主任委员汪文杰)

长峰医院接近20%的销售费用率,明显高于爱尔眼科。

(制图:市值风云APP)

(市值风云APP吾股大数据)

也明显高于旗下拥有多家肿瘤医院的海吉亚医疗。

(来源:海吉亚医疗2022年业绩公告)

而只要公司拉到一个客户,最高就可以给公司贡献超过20万的年收入,也就是说只要一个城市的子公司能拉到100个客户,就是2000万的收入。

这种模式可持续吗?很难。

(来源:2017年年报)

疫情爆发后的2021年,公司营收超过疫情前水平,但盈利水平仍然拉胯,这当然也不是偶然。

公司称这是业务转型,但只要仔细一想就知道,如果一个医生在他专长的领域都赚不到钱,那他去别的领域就能摇身一变成为凤凰了吗?!

(来源:2021年年报)

风云君认为这更像是故事讲不下去了。

今年4月12日,长峰医院宣布出售2家子公司,收回超2000万现金。

相关报道:53%的毛利率,是这家“莆田”医院着火的根本原因

2023年4月18日,北京长峰医院,一场大火致使29人遇难。

随着火灾后公安机关的介入调查,北京长峰医院院长、副院长、总务科主任等12人因涉嫌重大责任事故罪被依法刑事拘留。

与此同时,长峰医院作为民营医院龙头,其“莆田系”运营模式也随之浮出水面,而这次火灾,也正是长峰医院7年资本化过程中的必然。

相较于众多三甲级公立医院动辄几十年的历史,长峰医院尚属年轻,2003年才正式成立。

没有“资历”、没有“国字号”保障,长峰医院为了能够快速扩张,在营销上进行大规模投入。

根据公开资料显示,2014-2021年的8年间,长峰医院的营销费用合计6.84亿元,占总营收的22%。

就在这场大火烧起前,长峰医院还曾公开招聘营销团队。

显然,长峰医院的营销团队非常给力,在各大平台上简单搜索,就能看到大量“长峰×医生”的视频账号。

这些账号内容基本都是一些科普、工作日常类视频,而这样的视频往往更贴近公众,带来不错的引流效果。

事实上,长峰医院的营销确实为其快速扩张带来巨大的增益,短短5年间就在多个城市成立了12家医院,随后又在2014-2021年8年增加至22家。

虽说通过运营视频类账号获客,尚且正常,但长峰医院在以往的营销中劣迹斑斑。

2014年,长峰医院就曾在广告上冒充301医院(中国人民解放军总医院),涉嫌虚假广告被罚款20万元。

2019年,长峰医院甚至被央视点名“医托”骗局。

根据央视的报道显示,患者在网上搜索相关病症和治疗办法时,会遇到一医生助理自居的客服询问其症状,并进一步推荐到长峰医院来就诊。

然而根据警方的调查显示,这些所谓的医生助理,其实没有任何医学专业背景,都是一些推销业务员,业绩与就诊人数直接挂钩。

显然,这些客服不会真实的为患者解忧,只想制造各种借口让患者前往医院就诊。

可一旦患者前往医院,就会面临另外两大问题。

一方面,长峰医院的住院比率极高,且人均客单价也相对较高,难免有“宰客”之嫌。

根据公开资料显示,长峰医院2016年上半年人均客单价高达1万元左右,而公司全年毛利率竟然超过53%。

另一方面,巨额的治病花费,却未必能换来有保障的医疗。

2019年,就是在“医托”骗局的调查中,警方还发现,长沙长峰医院的医生根本就不是什么网络上宣传的“国家级”、“中科院”级别,而是单纯的普通医生。

长峰医院为做全套,甚至伪造了医生的从业资历,虚构了医院的治疗水平。

除此之外,长峰医院还有诸如擅自使用未经批准的射线装置、使用未经检定的医疗卫生计量器具、医院未经批准先经营等所谓的“不严重违法问题”。

然而就是这些长峰医院认为的“不严重违法问题”,迟早会在某一时刻危害到患者的人身健康。

只不过,这一次,是一场大火先引爆了长峰医院的诸多隐患。

结语

长峰医院火灾背后,不仅是施工改造中的疏忽,更是实控人长期掏空导致的医院经营上的压力。

这种掏空,同时也是对其他股东权益的损害。