本文来自微信公众号:案例SHOWCASE(ID:LangAward),访谈:万珮、吴晶晶、冯奕铭,文字:万珮、吴晶晶,监制:万珮,视觉制图:依洁,头图来自:视觉中国

疫情三年,让世界陷入了前所未有的衰退,而往往就是这样的极端时刻,我们才能更深刻地感受到人类是一个命运共同体——衰退的影响是全球性的,不管是在发达经济体还是新兴市场。

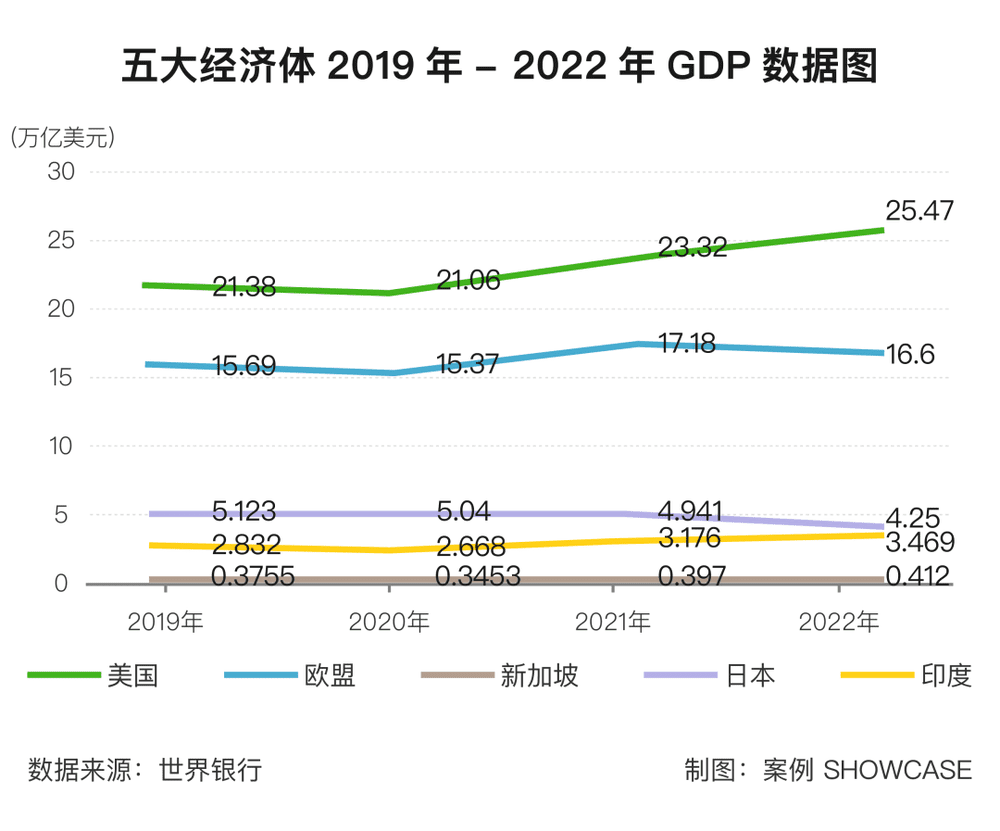

最近,我们花了两个月时间,选取美国、欧盟、新加坡、日本、印度等五大经济体,分析这些比中国率先半年走出疫情的国家和区域,如何应对经济衰退,如何提振消费市场。

它们的得与失,可以给我们更明确的参考,以追赶时间。

比如美国为应对新冠疫情的影响,过度刺激经济,结果导致消费者对商品的需求激增,全球供应链堵塞,不止在美国国内引发了高通胀,还波及全球,而后俄乌冲突让能源和粮食价格飙升,加剧了通胀问题。

为此美国以40年来最快的速度进行7次加息,获得了更高的利息和金融资产回报,随后全球约五分之四的央行都被动实行了加息。对于一些发展中和新兴经济体来说,这会造成其国内货币持续贬值,政府偿债成本增加。

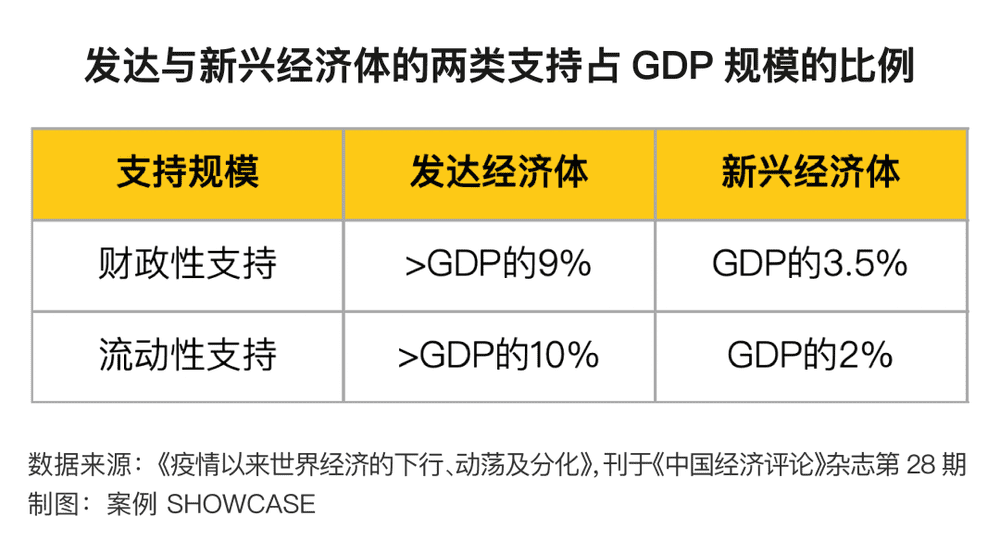

再比如在促进经济复苏上,各国政府都采取了积极的货币和财政政策,但由于不同经济体之间的防疫能力和政策支持力度差异巨大,经济体之间的增长分化也进一步拉大,这种贫富分化也体现在个体民众的财富水平上。

从以上这些区域的普遍经验看,经济以及消费的恢复速度取决于开放时间和财政政策刺激的规模,现金和消费券的发放对于经济市场的恢复只能起到短期刺激作用,更重要的是创造良好的市场环境,解决中小企业的生存和民众的失业问题,同时引导产业结构优化,让市场发挥作用。

疫情不会让经济永远停滞,但相比疫情前,2023年的世界经济也面临着一个更复杂的局面:不论是全球贸易还是供应链都出现了逆全球化的趋势,全球资本的流动性也变得更差,这也构成了后疫情时代中国以及世界面对的最大挑战。

一、最大挑战,经济衰退已超过两次世界大战

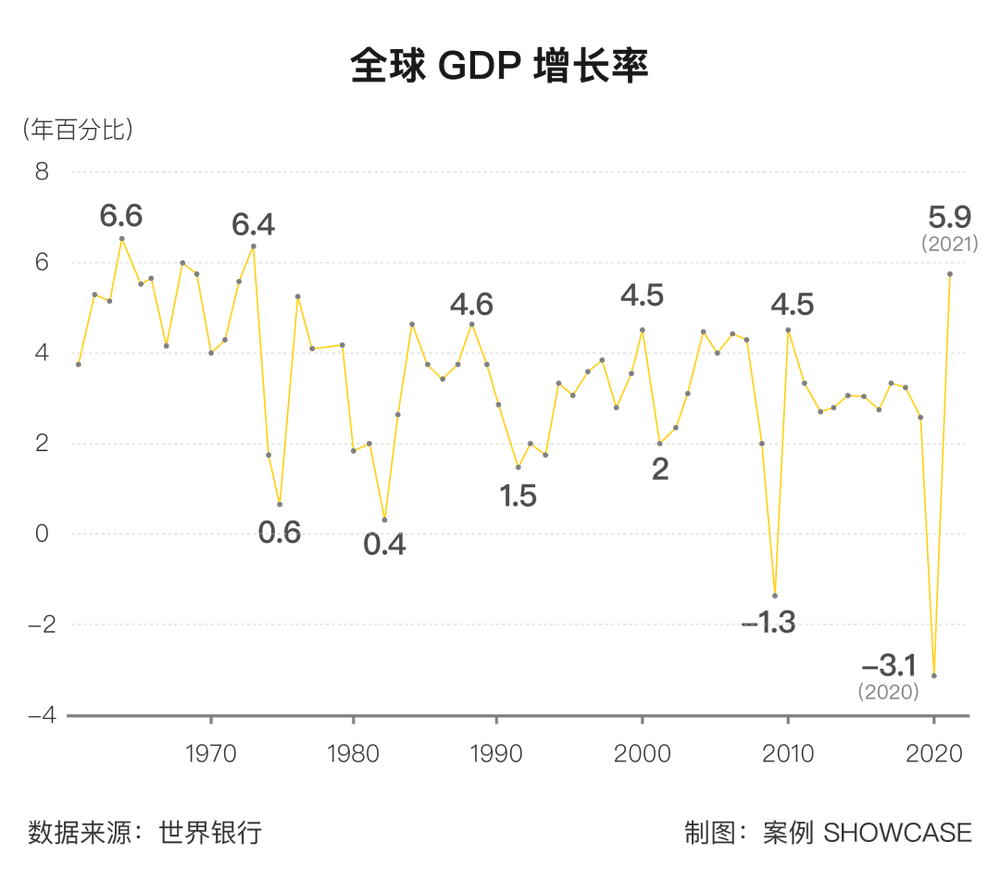

新冠疫情让全世界都陷入了经济衰退,2020年全球GDP比2019年疫情前下降了3.1%,是1929年全球经济大萧条以来世界经济最严重的衰退——甚至超过了两次世界大战。从发达经济体到新兴市场和发展中经济体,这一次衰退没有国家可以独善其身。

二、提振消费,发消费券不是最重要的事

在疫情大面积爆发之时,各国都采取了高强度的财政刺激计划以应对市场衰退。各国采取的调控手段并无差异——产业政策引导市场结构性恢复,现金或消费券辅助刺激短期市场反弹,但各个国家都根据国情制定了差异化的政策。

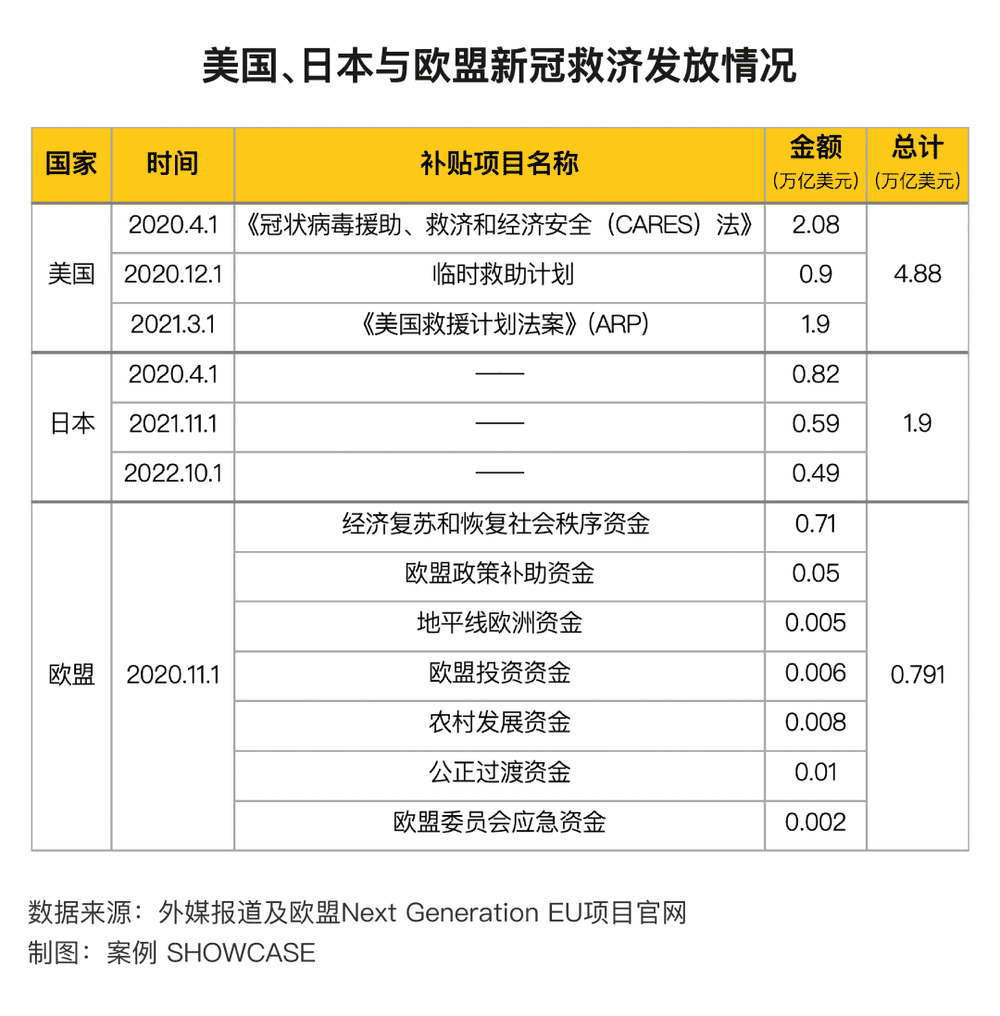

作为世界第一大经济体,美国对于经济刺激的规模是全球之首。从疫情开始至今,美国一共公布了超过4万亿美元的新冠救援计划,2020年川普在任时通过《冠状病毒援助、救济和经济安全(CARES)法》,救助规模为2.08万亿美元,2020年底通过9000亿美元的临时救助计划,2021年拜登政府又通过《美国救援计划法案》追加新冠拨款1.9万亿美元。

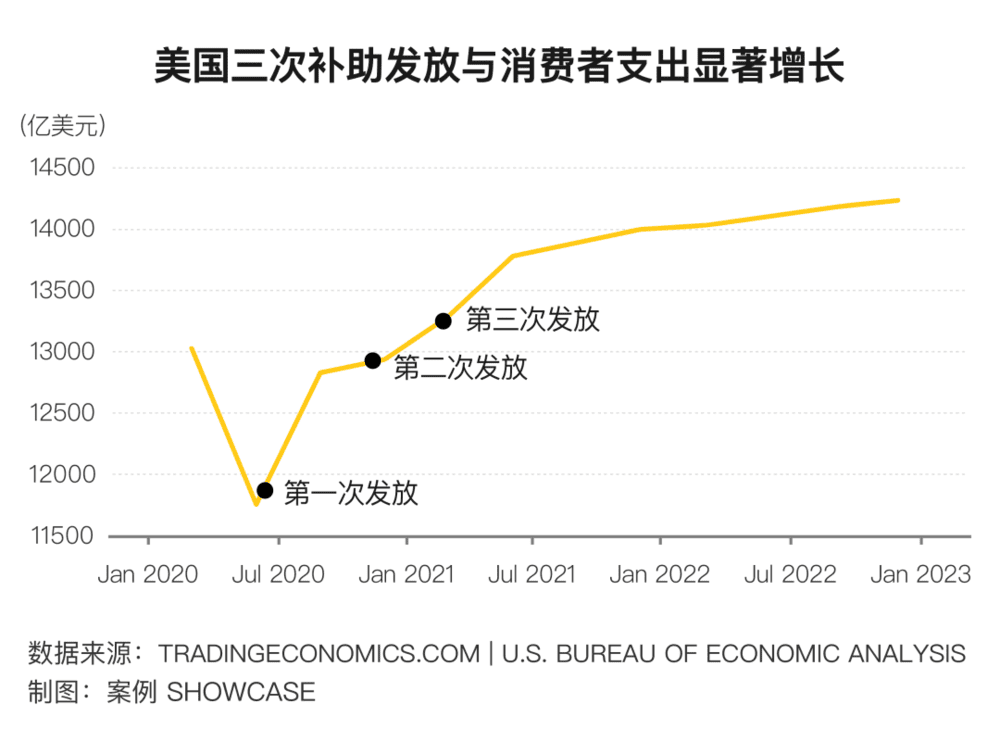

由于美国的消费者支出约占美国经济的三分之二,只要消费保持强劲,美国经济大概率就不会滑入衰退。这也让美国成为疫情期间对民众发放最多现金的国家。美国政府对于居民的大规模现金补助有三次,每人每一次分别能领到1200、600和1400美元。

现金刺激给市场带来的效果也很直接,美国的三次补贴发放后,消费者的支出都有了显著的提升。连在美国有业务的中国企业都能明显感知到,但这带来的效果是短期的,且透支未来的。

一名长期关注海外市场的投资人对“案例”说,中国的跨境出海企业业绩增长和美国第一波现金、消费券发放时间重合——2020年6月到2021年6月,大部分出海企业的业绩都是翻倍,甚至三倍的增长,但到了2021年下半年政府补贴逐渐减少后,增长势头就不再了。

三、贫富分化加剧,买打折商品的人在变多,买劳斯莱斯也是

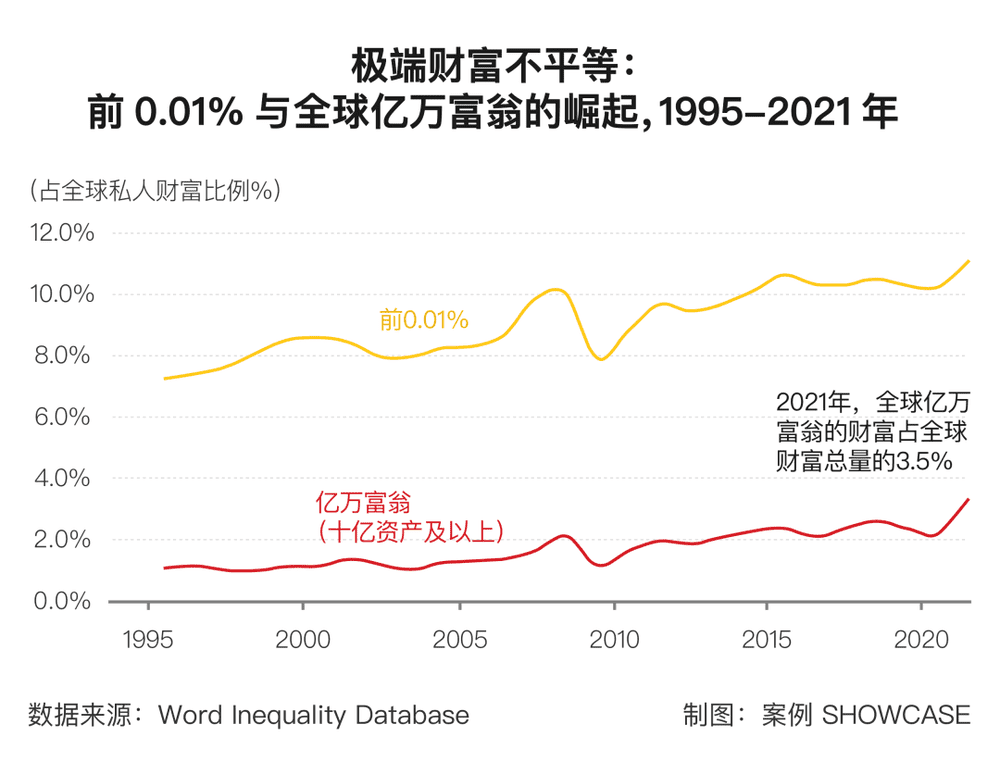

梁捷说,经济学界已经基本形成一种共识,疫情之后,世界范围内富者愈富、穷者愈穷的局面进一步进化。原因也显而易见,对于受过高等教育的群体,他们的工作可以远程办公,受疫情影响小,但大量的体力劳动者比如清洁工、餐厅服务员、驾驶员等都陷入了失业的风险中。

一份瑞士信贷全球财富报告的数据显示,2021年世界上最富有的1%,即拥有超过100 万美元的人群,拥有全球47.8%的财富。这高于2020年的45.8%。

亿万富翁所拥有的财富从1995年的全球1%上升到了今天的3.5%左右。世界上前0.01%的顶级收入者(52万人)的阈值从1995年的69.3万元(购买力平价)增长到了今天的1666万元。

美国的贫富分化程度比大部分发达国家更加严重。2021年美国基尼系数为0.494,同比增长1.2%,这一年度变化是基尼指数自 2011 年以来首次上升。(基尼系数常被用来衡量贫富差距,0代表完全平等,1代表绝对不平等)

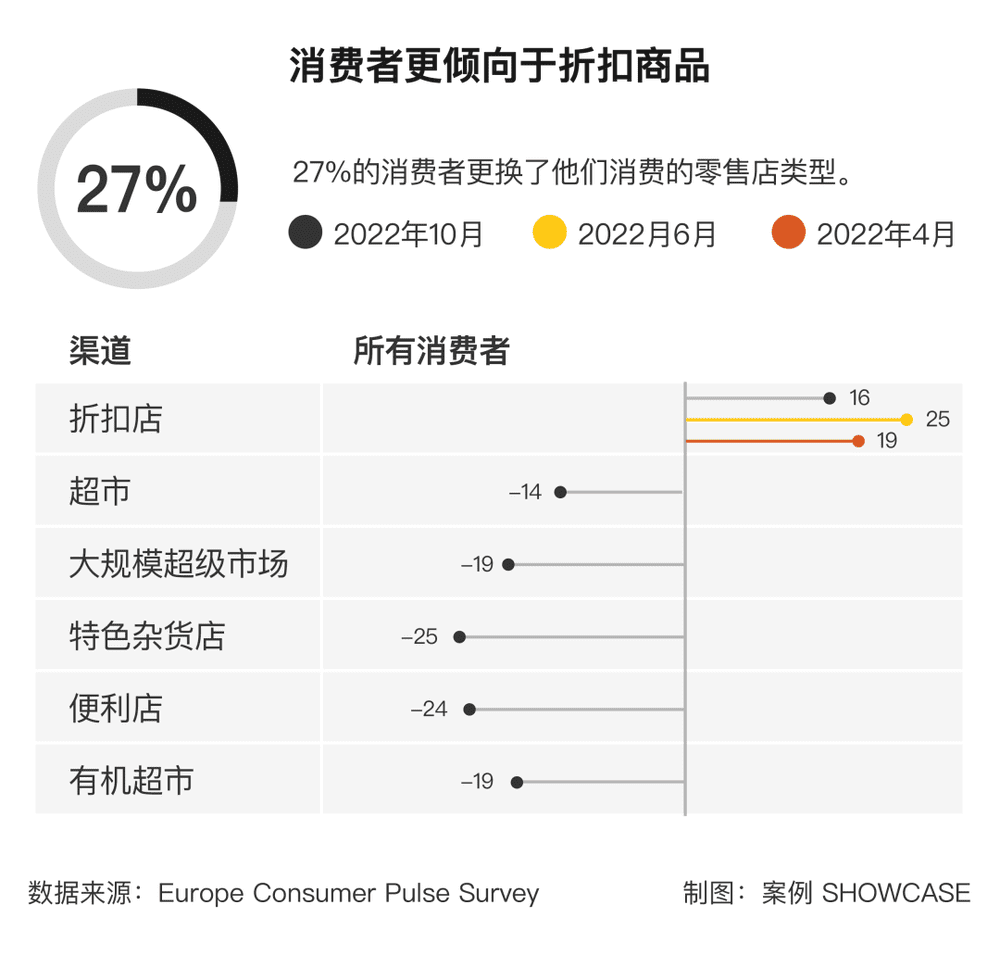

反映到消费行为上,大量中低收入群体消费将趋于保守。全球各地的人们都更喜欢便宜的商品。

一位出海投资人告诉我们,消费者买一些贵东西的时间,会往大促的时间点迁移。嗅觉敏锐的商家们开始将折扣期史无前例地变长,亚马逊的会员促销不仅从十月提前到七月,还从一年一次变成了一年两次。甚至有人说,“黑色星期五变成了黑色11月,又变成了黑色10月和黑色11月,很快,我们就会看到一个黑色季度。”

亚马逊的疯狂折扣持续了三年,后两年甚至比第一年的力度还要大,一位投资人说,这既是出于消费者购物倾向的变化,也是商家积压大量库存导致。2020年,美国的供应链受到疫情冲击,物美价廉的中国商品成为了受美国消费者欢迎的选择,中国卖家运了大量货品出去,没想到美国政府补贴下降后,这些货就全砸手里了,“这是中国商家的决策失误,只能极其便宜地卖出去。”

折扣连锁店开始逐渐流行。在美国,主要折扣零售商Five Below在2022年第四季度比2019年同期增长了50%以上,此外,包括美元树、克罗格、艾伯森等折扣杂货连锁店客流量都较疫情前有显著增长;日本著名零售品牌无印良品的扩张策略之一是用更小面积、更低价商品的“无印良品500”代替传统大店。

奢侈品的业绩却没有因此下跌,这证明有消费能力的人群没有减少,还是有相当一部分人群愿意花高价买包和车。

爱马仕2022年财年首次销售额突破了百亿欧元。2022年全球汽车销量约为7900万,低于十年前的水平,但这不能阻止售价超10万美元的顶级豪车销量仍然以每年约6.5%的速度在增长,平均售价超50万美元的劳斯莱斯2022年更是创纪录地售出了6000多辆。

四、线上还是线下?实体难以抵抗衰退,全世界都爱上在线购物

所有受访者都认为,疫情并不会对全球经济产生持续的影响——在开放后,大部分国家都接近恢复了疫情前的经济水平。但还是有一点是可以肯定的,人们越来越习惯在线上购物。

Euromonitor International的一项调查中,74%的全球零售和消费品牌专业人士预计,在线购物的增长将成为永久性的。

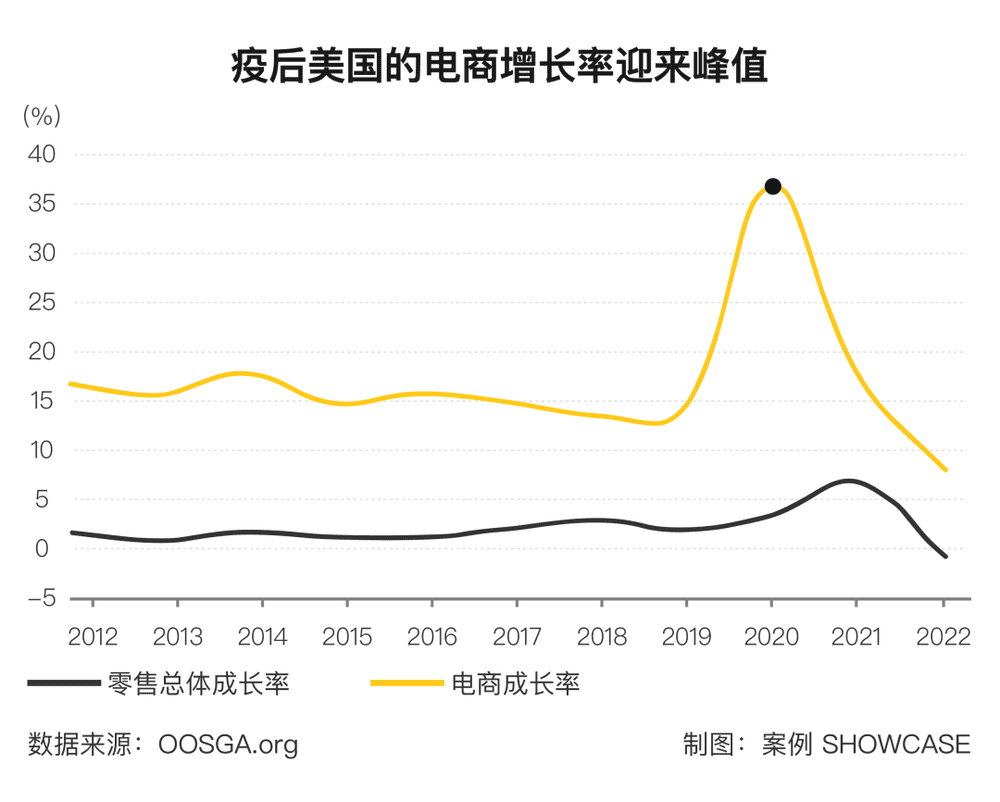

全球线上购物都在疫情期间迎来了爆发期,尤其在疫情第一年——大部分国家还在封控期时增幅达到峰值。美国作为仅次于中国的全球第二大电商市场,在2020年时在线销售额同比增幅猛增到31.8%。

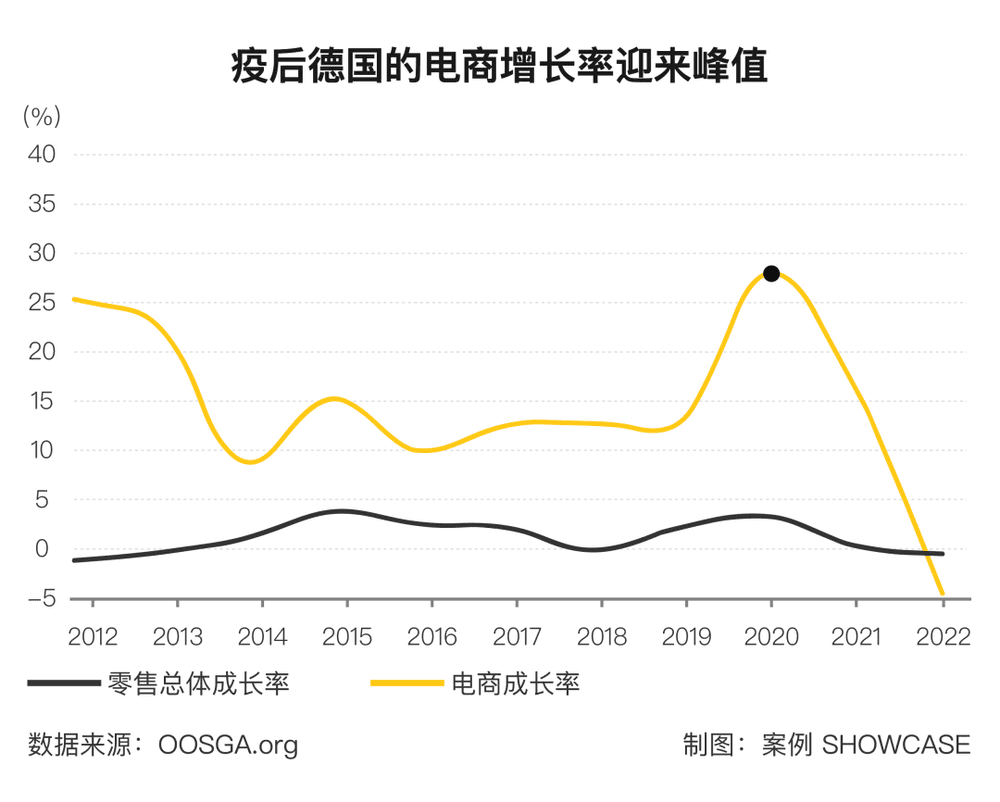

英国电商市场的增幅最多,根据联合国提供的2018~2020年全球市场数据,其2020年线上销售额为1306亿美元,同比增长46.7%,渗透率从原来的15.8%提高到23.3%。澳大利亚、加拿大、韩国、新加坡在2020年的渗透率也都有3~6%的提升。

很多国家,线上购物对线下零售的发起了前所未有的挑战。

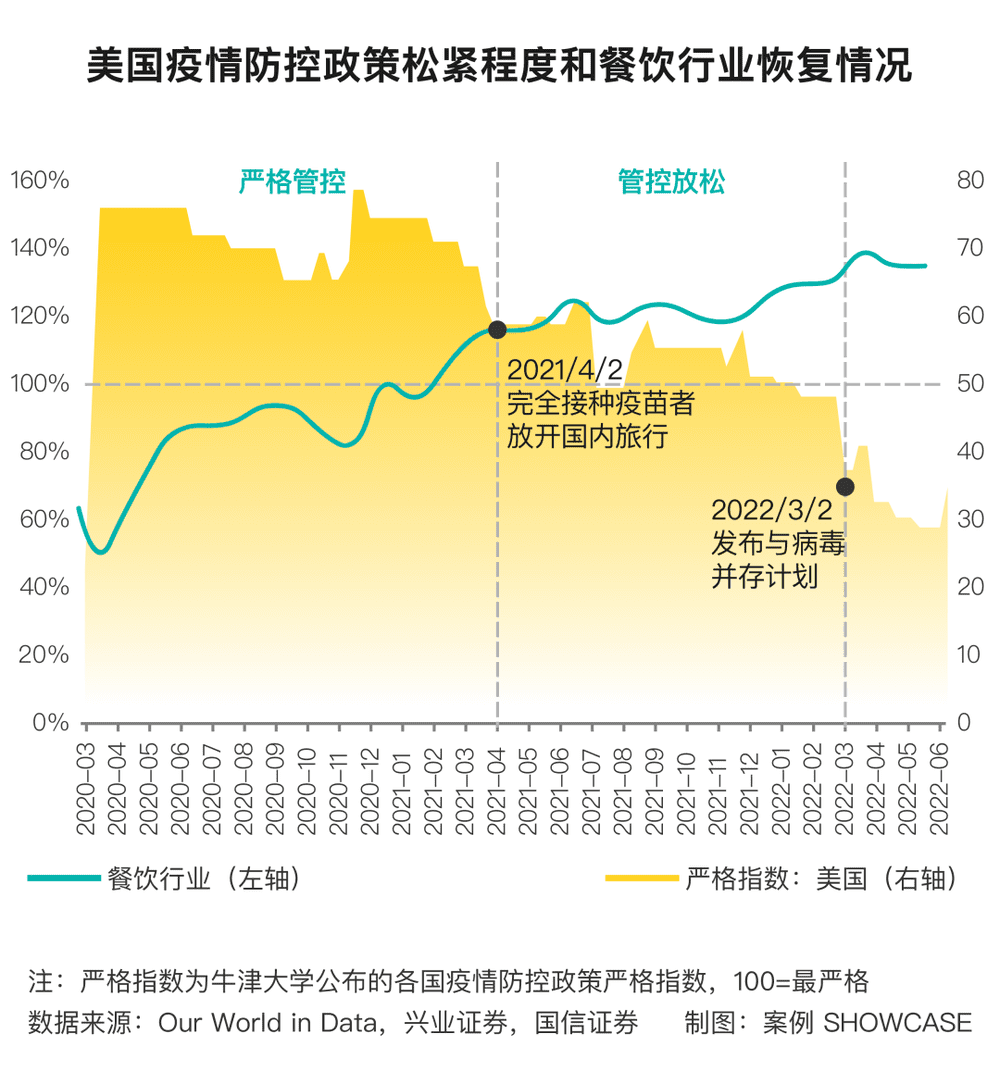

感恩节过后的星期五是美国人“黑色星期五”,商家在这天会推出全年中前所未有的折扣,营业时间也会从晚餐后一直到隔天早晨。新冠疫情让很多商场被迫取消了这一惯例,将折扣促销活动转移到了线上。各大零售商普遍也将最大幅度的折扣放到了网上,沃尔玛更鼓励在线购物,淡化实体店的作用,将部分节日礼物只放在网上销售。

即使在2022年疫情放开后的“黑色星期五”,购物中心的流量也比预期要少,但在线销售支出却达到超越纪录的91.2亿美元。有专家预测,过往“黑色星期五”人潮汹涌的景况将不复现。

在欧美市场,消费者在线上主要通过电商平台、独立站来购物。随着TikTok在全球大火,消费者也开始尝试社交电商,但由于支付、供应链、售后体系的搭建都在初级阶段,与国内仍然相差甚远。据了解,深圳有一家拥有1亿粉丝的MCN机构在2022年的“黑色星期五”只卖了60万美元。

在日本市场,有调查发现,消费者越来越愿意通过虚拟体验弥补无法外出的情况——虚拟活动市场规模扩大到450亿日元,比如消费者通过电视节目、杂志和网络媒体订购其他国家的当地食品。

线下零售也开始反击。在新加坡,实体店为了与虚拟店竞争,开始在交易价值之外,创造体验价值。例证之一是某时装品牌开办了褶皱手袋制作工坊,让用户参与到产品制作;还有品牌在实体店中放置水族馆、咖啡馆区域让用户感受到“独一无二”的氛围。这些商业策略虽然并不总是和销售业绩挂钩,但却能和客户建立良好的互动关系。

线上购物不可能完全替代线下,人们永远需要更好的服务和体验,还有即时高频的购物需求也无法通过线上满足,但疫情让大众更彻底地体验了线上购物的便捷——这至少需要一个消费品公司思考清楚两个问题,第一是线上、线下业务和资源投入的合理比例,以及在变化万千的渠道压力下,如何建立一个强大的品牌。

五、疫情催生的新需求,昙花一现的不只是“露营”

各个国家都因为疫情而采取了不同程度的出行限制,国家之间的封锁更是长达一两年,人们无法出远门,日常活动范围更多被限制在了家里。一些需求因此被抑制了,另一些需求却反而被激发了。

随着各国疫情政策的全面放开,聪明的创业者和投资人可能要重新审视一些生意的价值。一位海外投资人说,一些细分市场在疫情这三年如同坐了一个快速的过山车,2020年下半年到2021年上半年直接冲上了一个非常高的点,2021年下半年又迅速进入到一个萎缩状态。本质是因为居家宅经济、线上健身、短途户外、游戏等需求是在疫情下才被催生的,并不是一个长期可持续的商业现象。

一位海外投资经理说,移动储能就是一个应急性的过渡产品。俄乌冲突让欧洲陷入电力能源危机,但是不到一年时间,欧洲就已经开始从中东引进石油,只要有稳定的电力供应,这就不会是一个有广阔应用前景的市场。

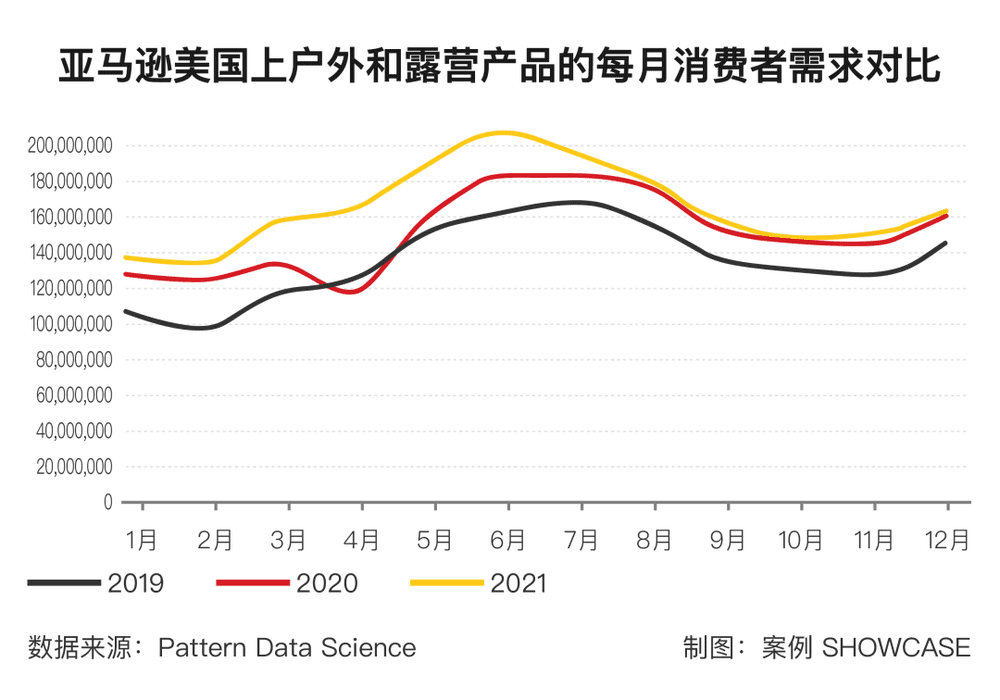

短途度假也是在疫情之下,人们无法长途出游而激增的需求。即使是在露营成为常态化生活方式的美国也一样,亚马逊上露营和户外设备的消费者需求数据显示,2021年上半年的需求达到历史新高,到了2021年下半年逐渐下滑到2020年同期水平。“毕竟大家能去马尔代夫,就不会去家旁边的公园。”

由于无法外出或者外出受限,人们有了更多时间待在家里,这让居家类产品的销量开始走俏。例如提供最佳面部照明的环形灯,更舒适的办公桌椅。这些物品的需求也会随着疫情放开后逐渐放缓。

以美国家居零售品类为例,2020年第一季度疫情开始后,收入不断上升,但2021年4月放开国内旅游之后,出现了比较大幅度的下滑。

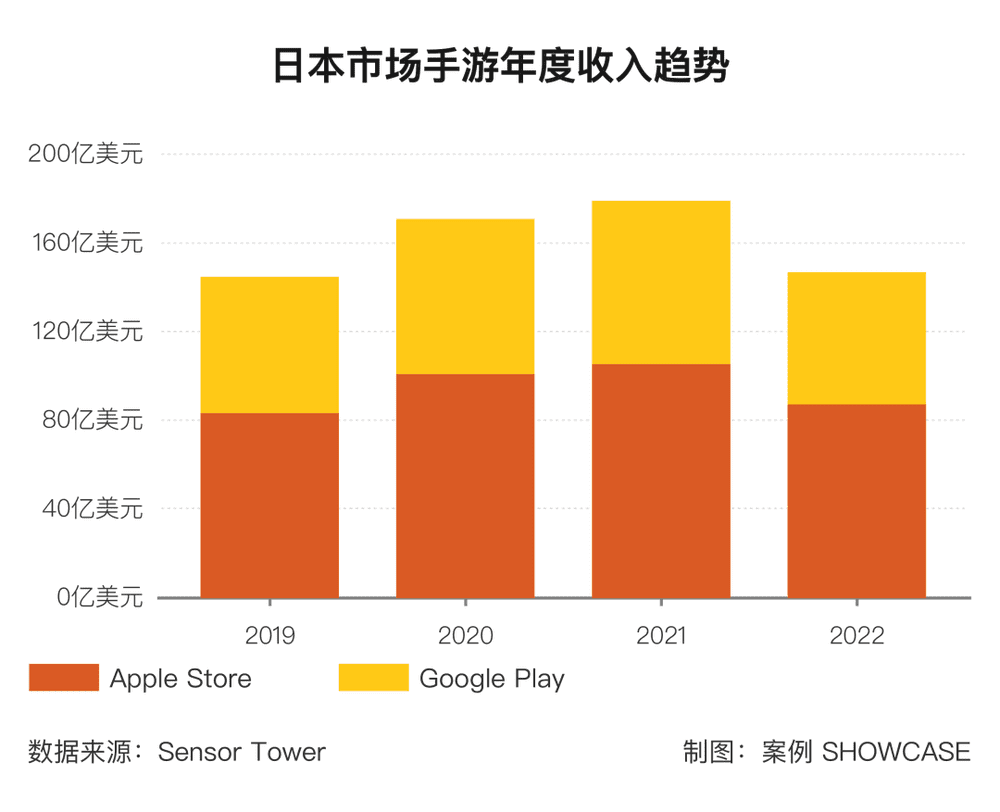

居家时间变多,也会让人们有更多的闲暇时间玩游戏。疫情曾推动任天堂连续9个月的业绩增长,日本手游也在2021年第一季度迎来历史新高54亿美元,但进入2022年,随着人们走出家门复工复产,游戏行业的“新冠效应”消退——根据移动应用数据分析公司Sensor Tower的报告,2022年日本手游收入为147亿美元,回落至接近2019年水平。这导致任天堂、索尼、微软等游戏巨头同时出现了业绩下滑。

经济学家们认为,疫情对于消费者行为的变化大多都是短期的——比如青睐更具有性价比的商品,对必需商品的需求增多等,拉长时间看,最后都会回归到市场常态。

比起短期的市场波动,疫情对于背后供应链的影响才是更深远的,全世界的企业家都更深刻意识到对于安全的追求大过于效率,这会影响到供应链回迁到本土,以及在全球寻找更多的可替代方案。

在诸多不确定的因素中,还有一点是能够确定的,全球经济多久能够恢复疫情前的快速增长,最终还是取决于消费者是否有钱花,愿意花——大众才是那个用“消费”决定未来的人。

本文来自微信公众号:案例SHOWCASE(ID:LangAward),访谈:万珮、吴晶晶、冯奕铭,文字:万珮、吴晶晶,监制:万珮,视觉制图:依洁