本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:刘晨光,头图来自:视觉中国

香港券商开业数量进一步下滑。

根据港交所最新披露,截至2023年3月31日,联交所参与者数量为669家,其中,开业的参与者数量为587家,这一数据相比于上月的593家减少6家,非开业的参与者数量为82家,相较于上个月份减少了2家。

事实上,截至2022年底,香港联交所开业的参与者数量为598家,这一数据较2021年的638家大幅减少40家,这也是2018年以来该项数据首次出现明显减少。

为什么会出现这样的趋势?近几年香港券业经历了什么样的变局?

一、多重原因导致香港券商“关门潮”

去年3月,主打“绝对零佣”的香港本土老牌券商一通投资突然结束营业,拉开此轮结业潮的序幕。接着,中汇资本投资、和升证券、中安证券、天元金融、东储证券以及在香港营运近26年的包大卫证券投资也出现停业。

红蚁资本投资总监李泽铭认为主要有两个原因:一方面,最近十几年,越来越多的互联网券商,或者是一些大型券商把佣金降下去,佣金收入已经低到没有办法覆盖成本,它们的目的主要是抢占市场份额、抢占客户,所以导致一些中小型券商在成本或者价格方面没有办法跟这些大型的券商竞争。

“另一方面,新一代股民更多的是在网上买卖证券,而老一辈的投资者更多地会通过经纪人来做一些交易,这些倒闭的券商,可能本身更多的是做经纪人业务的,随着市场交易形式更新、换代,老一辈的股民越来越少,现在以经纪人为业务主导的券商就已经没有办法获取新的客户,所以这也是它们结束业务的原因。”李泽铭说道。

他认为,印花税也是一个影响的因素。2021年8月1日起,香港股票交易印花税税率由0.1%正式上调至0.13%。

“这的确会抑制投资者的交易欲望,所以对于一些中小型券商,交易收入会进一步下降。”李泽铭说。

看懂App联合创始人付学军向界面新闻记者表示,造成这种情况的原因有很多,包括市场竞争激烈、盈利压力、监管趋严、经济不景气等因素。未来香港券业可能会朝着数字化、智能化、国际化等方向发展。数字化和智能化将会改变券商的业务模式,提高效率和服务质量。国际化则意味着更多的跨境业务和国际合作。此外,随着中国资本市场的不断开放,香港券商也将有更多的机会参与其中。

百惠证券策略分析师岑智勇表示,这个数字可以反映出香港证券生意不大好做,所以有些老牌的券商很难再坚持下去,尤其是纯交易的。佣金越来越低,一些老牌的证券难以短时间内进行转变。

二、行业两级分化明显

据了解,香港券商市场占有率两极分化比较明显。行业“马太效应”的逐步强化也使得不少小券商生存更加艰难。

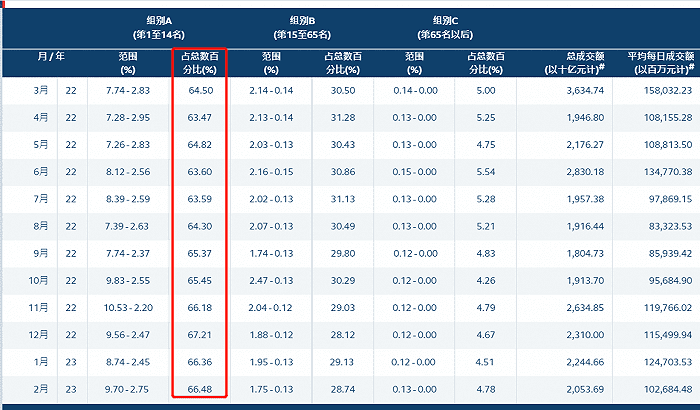

香港联交所数据显示,港股A组经纪商(行业前14名)的市占率呈现逐步扩大趋势,从2022年的3月的64.5%大幅增加至2023年2月的66.48%,B组(行业第15至65名)和C组经纪商(行业第65名以后)市占率则有不同程度的下滑,由此可以看出,港股头部券商市占率明显提升。

李泽铭坦言,未来香港证券行业的发展趋势非常明显,佣金收入是没有办法提升的,所以对一些中小型券商来说,日子会越来越难过,经营会越来越困难,倒闭或是结束业务也是难以避免的,未来应该会只剩下一些大型或者是中大型的券商。这些券商可以通过孖展业务或者财富管理等业务,来获取收益。

中泰国际研究指出,中资在港券商2021年以来呈现出分化和“马太效应”现象显著,目前以华泰国际、中金国际、中信证券国际、国泰君安国际四家券商为头部阵营,在投行、经纪、机构业务、资管、跨境衍生品等多数业务领域都与中小券商拉开一定差距,资产扩表的性质也由行情增长带来的被动资产增长,转为业务选择带来的主动资产增长。

“此前多年处于头部的海通国际及其他中小券商,近两年则受制于自营业务拖累、资本金及母公司资源禀赋的差异、投资能力及风控,在港展业面临多重压力,业务风险急剧攀升,个别券商甚至出现净资本为负的现象。”

2022年上半年,香港券商收入的前三名为“一华两中”(华泰、中金、中信),华泰国际以创收50.4亿港元净利润拔得头筹(按照汇率 HKD/CNY=0.83 估算,下同)。中金香港以39.6亿港元的营收和14.3亿港元的净利润,位居第二。紧随其后位居第三的是中信国际,营业收入和净利润分别为36.0亿港元和10.2亿港元。而收入排名第四和第五的银河国际、国泰君安国际,营收和净利润与前三名差距较大,而海通国际已掉出前五阵营。

此外,部分中小券商有较充裕的注册资本金支持,在近几年抓住了投行、保证金融资、投资等业务机会,充分利用区域优势,成功扩大了业务规模与影响力,但无论是在资本实力、技术投入、人才团队及客户资源等方面与头部券商均有一定差距。

由于经纪业务整体占收入比较低,在行业普遍承压的情况下,财富管理路线成了很多券商的必然选择。中泰国际指出,近年来中资券商整体处于向财富管理转型之中,主要有以下几个方向:逐步告别经纪人模式,向家族办公室转型(海通国际);借助母公司金融科技力量加速经纪业务转型,并丰富产品线与定制相关结构性产品(华泰国际、国泰君安国际);寻求东南亚经纪市场增量(银河国际、国泰君安国际等)。

岑智勇认为,未来资产管理和财富管理应该会相对较好,同时一些新兴产业如虚拟货币未来也会是一个较好的发展方向。

三、IPO市场尚未迎来明显改善

数据显示,去年港股市场低迷导致成交价量齐跌,2022年港股市场日均成交额为1249亿港元,同比下降 25.1%。全年港股IPO达90宗,同比下降8宗;首发融资总额约为1045.7亿港元,同比下降约 68.4%。

今年以来,香港IPO市场似乎并没有明显起色,根据港交所公布的最新数据,2023年首三个月有18家公司新上市,去年同期为17家。

IPO市场与券业发展息息相关,直接关联到打新市场,尤其是孖展业务。

根据SFC数据,截至2022年6月30日,香港证券行业未清缴保证金贷款(孖展)总额为1804亿港元,较前一年减少17%。前20家最大型的证券保证金融资提供者共占业内未清缴保证金贷款总额的80%。

IPO市场火热时,一家热门公司IPO,可能获得超额上千倍的认购,孖展起到了很强的杠杆作用。“比如说认购1亿股票,需要把1亿放到托管行,但很多人其实手头上根本没有一个亿,如果手上有五百万的话,另外95%,券商是可以借给你的。所以,IPO火热的时候,券商主要收入来自利率收入。”

李泽铭指出,现在来看,IPO的情况比较低迷,有些股票根本不足认购,有些就算超额也就几倍而已,而且很多IPO的集资金额并不高,所以这部分的孖展收入,就基本上很少了。

据了解,除了市场情绪之外,近两年来,佳源国际、领地控股、大发地产等的民营地产债券违约潮导致板块股价清盘式暴跌,均给券商信用风险管理带来严峻挑战,投资者融资需求更趋冷却。各家券商已加强风控,普遍缩降孖展贷款余额,收入亦有所下降。

“香港IPO市场与券商停业潮有一定的关联。IPO市场的活跃程度直接影响到券商的盈利能力。如果IPO市场不景气,券商的业务量和盈利都会受到影响。此外,IPO市场的监管趋严也会导致一些券商退出市场。” 付学军坦言。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:刘晨光