房地产的剧烈波动,恐将有产者的钱吃干抹净。

01

曾经,

买房让不少人少奋斗了很多年。

如今,

买房又成了很多人最快的破产方式。

这就是现实的讽刺。

在深圳,

一对夫妇通过十年的努力,

积攒了400万元存款,

年收入也稳定在150万。

为了给刚出生的孩子建立一个稳定的家,

他们决定购买一套价值1000万的二手房。

然而,

购房的幸福时光转瞬即逝。

2021年年底,

丈夫李某遭遇公司业务调整,

被裁后失去了原本收入稳定的工作。

2022年底,

李某努力找了份工作,

但是只做了不到两个月,

就因为和公司矛盾不欢而散。

之后,

再找工作更是四处碰壁。

接下来的一年里,

他们的家庭收入锐减,

储蓄也消耗殆尽。

直到2023年,

李某的创业尝试仍未见成果。

房贷压力使得夫妻俩不得不考虑出售房产,

然而不算不知道一算吓一跳。

700万的房贷,

每月还款3.76万,

还了一年半,

本金还有684万。

18个月还的67.7万里面,

只有16万是本金,

51万多是利息。

再一看,

现在的房价已经下跌。

如果真的想卖的话,

只有降价出售。

夫妻俩实际的净资产,

只剩下780万的房子,

外加50万的存款,

重要的是要减去684万的贷款,

等于146万。

对于他们来说50万的存款,

勉强还能撑上一年,

可是房贷却还有还28年。

买房两三年后,

这个中产家庭就面临着破产危机,

买房成了他们最快的破产方式。

中产变无产,

只需要一场危机的催化,

这就是危机对于中产们的收割。

这不是危言耸听,

这就是大周期低谷下很多中产和底层,

要面对的现金流危机。

02

此前有媒体报道,

深圳楼市出现了一部分断供现象,

有一批业主的房屋被法院查封并打折拍卖。

据深圳市中级人民法院数据显示:

近半年来司法拍卖房源增加50%,

成交率达到91.99%,

以原价的7折出售,

并且绝大多数都是用于清偿债务的个人房源。

更可怕的是不止深圳,

近年来全国各地的法拍房都呈现出了暴增势头。

河南、湖北、江浙等地法拍房数量明显增长,

尤其是江浙发达地区,

法拍房数量在三年以内,

由2万宗跳涨至26万宗。

据某法拍网站显示:

2017年时法拍房数量只有9000套,

2019年直接提升至50万套,

而到了2020年底的时候,

法拍房的总量更是直接飙升至200万套。

(暂未查到最新数据)

这200万套法拍房的背后,

也许就是百万家庭“弃房断供”的悲伤故事。

03

此前在网络上,

一位环京区域河北燕郊断供者的故事曾广为流传,

相信很多人都看到了。

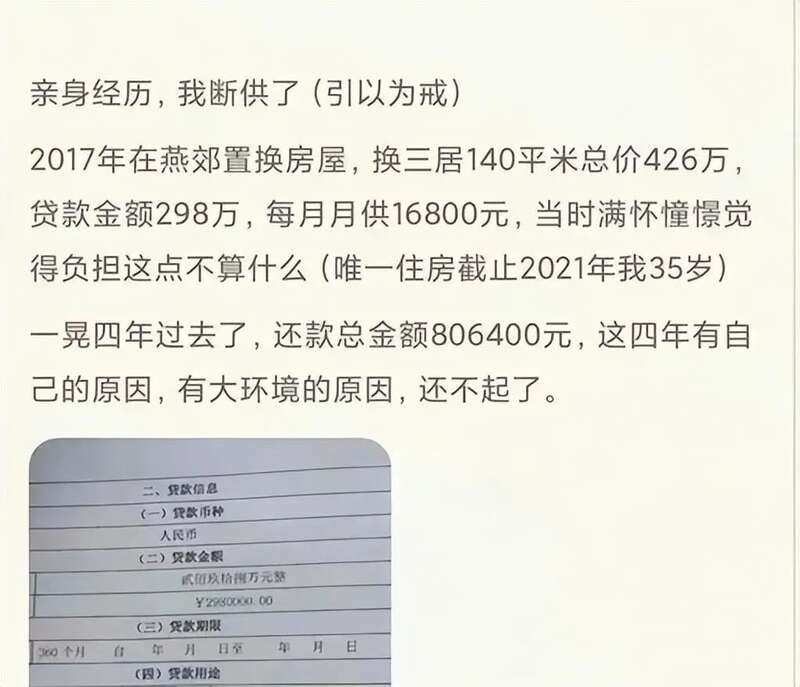

这位断供者35岁,

2017年在燕郊置换了一套140㎡的三居,

总价426万、贷款298万、月供16800元,

目前还款总金额806400元,

但是他还不起了。

这套房子,

与买时的426万相比,

如今的价格几乎接近于腰斩了,

现在市场估值仅为235-240万元左右,

账面亏损近200万。

如果走正常渠道卖掉房子,

不仅首付和已还的80万元全都赔进去了,

还需要补给银行40万元,

才能清偿尾款。

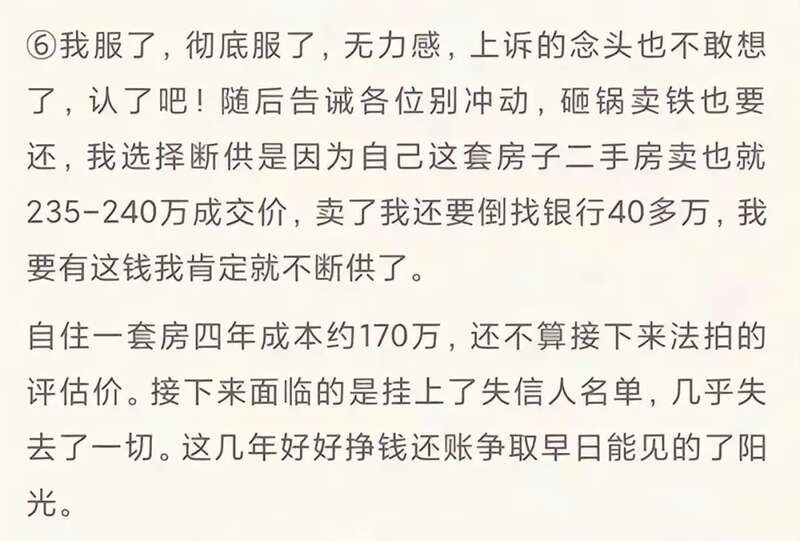

于是他想着及时止损,

直接断供房子不要了,

给银行算了,

之前的投入也不要了。

但“断供”并没有他想得那么轻松,

在钱的问题上,

银行可是从来不含糊的,

直接把他告上了法庭。

结果是他不仅输了官司,

还要额外承担利息、罚息49908元,

案件受理费15389元,

保全费5000元,

银行委托的起诉律师费122620元,

总计达192917元。

除了承担这么多的额外费用,

他还会上失信人名单,

用他自己的说法“几乎失去了一切”。

他以亲身经历劝告:

“买房一定要量力而行,

想要甩给银行,

没有可能的。”

如果买了,

千万别有断供的念头,

“告诫各位别冲动,

砸锅卖铁也要还。”

这位断供者的经历给其他人提了个醒,

不要以为房价下跌太狠,

“大不了首付不要了”,

想“弃房断供”想都不要想了。

04

此路不通,

另寻他路。

很多人知道断供不可行,

于是另辟蹊径想把房子白送人,

前提是对方要接着还月供。

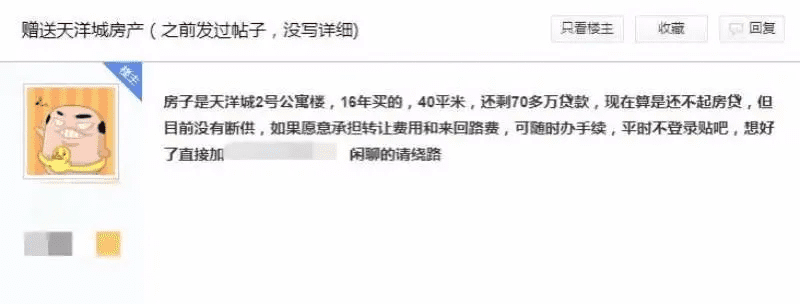

故事同样发生在燕郊,

一位燕郊的业主,

发帖表示愿将自己40平米的房子白送,

当时也是颇为吸引眼球。

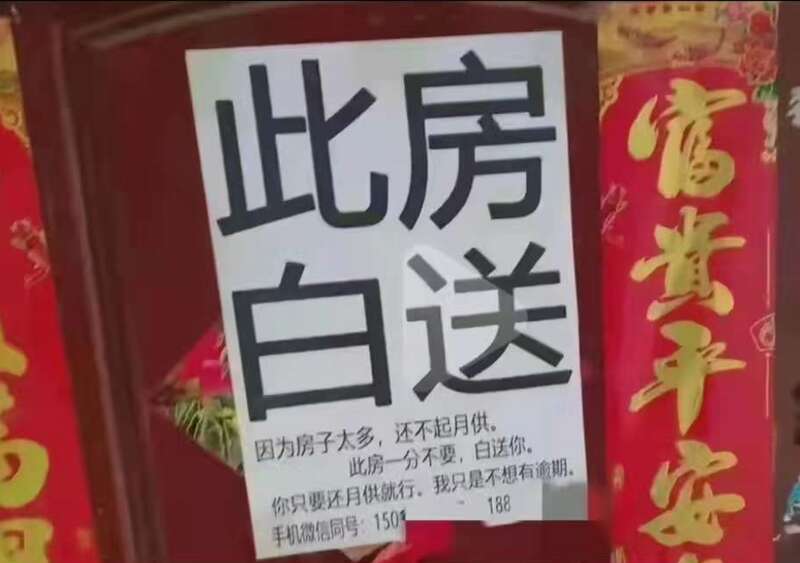

再看前一阵的这张网图,

同样也是白送房子的。

眼下正处于疫后经济秩序的恢复期,

疫情对多个行业的冲击还在持续,

裁员潮不断涌现。

关键在于,

很多人兜里没钱了。

有数据显示:

截止到2021年,

我国居民负债总额已经达到了惊人的200万亿元,

按照中国14亿人口来计算,

平均每个人负债约14.3万元,

是人均存款7万的两倍。

高负债、高息负债、资不抵债,

这些看似离我们很遥远的词汇,

已经潜伏在我们身边很久了。

05

戴了三年口罩,

严重影响了整个社会的经济秩序。

不少家庭为了避免返贫,

都在艰苦挣扎。

曾有调查显示:

中国家庭70%的资产,

都是以不动产形式存在的。

鸡蛋都放在一个篮子里,

但凡遇上周期性低谷,

家庭资产大幅缩水是难以避免的。

就眼下而言,

虽然政策在持续吹暖风,

被冷落了几年的房地产,

“再一次”成为了支柱产业,

但是从房产过剩的现实来看,

属于它的时代似乎已经过去了。

为了不被吃干抹净,

拥有多套房产的家庭,

似乎该考虑下优化配置了,

尽量清掉人口流失严重的城市房产,

有条件尽量去强二线甚至是一线。

尽量清掉老破小,

向城市中心靠拢,

这无疑会帮你抵御一定的周期性下跌风险。

不要再指望“涨价去库存”了,

少赚点或者亏点钱,

总比砸手里强。

别想着一起将房地产蛋糕做大了,

蛋糕做大了又如何,

保不齐被掀了桌子。

大周期性的低谷爬坡期,

尽量降低杠杆,

注重家庭资产配置,

尤其是家庭就业结构,

最好能有一个“公务员”配置。

当然,

说一千道一万还是信心,

松绑的信心,

经济重返快车道的信心,

来自金融市场气势长虹的信心,

来自制造业回流的信心,

来自实体经济回暖的信心,

毕竟信心比黄金重要。

特别喜欢这四个字:

不破不立。

凡是过剩的注定要被优化掉,

凡是过时的注定要被淘汰掉。

但是新形态,

必定也会源源不断地涌现出来。

前提是你得挺住,

守住了局面才有无限可能。