本文来自微信公众号:界面新闻(ID:wowjiemian),作者:富充,编辑:任雪松,题图来自:视觉中国

“春节之后,白羽鸡商品苗的价格就开始上涨,才20多天就从3块涨到了6、7块钱,”河北禽类养殖户郭玉贵庆幸自己在暴涨之前下了单。但很多同行就没那么幸运了,一些养殖公司在观望中错过了补栏的机会,随着苗价愈发跋扈上涨,如今仍然只能空栏弃养。

白羽肉鸡,在1980年代随炸鸡快餐一起在中国市场流行开来,这种以快速生长、产肉效率高著称的禽类品种,国内市场占有率如今已达57%。但直至今日,我国大部分白羽鸡仍需从国外公司引种,美国的安伟捷、新西兰的科宝,两家公司把持着全球90%以上的祖代鸡苗市场份额。

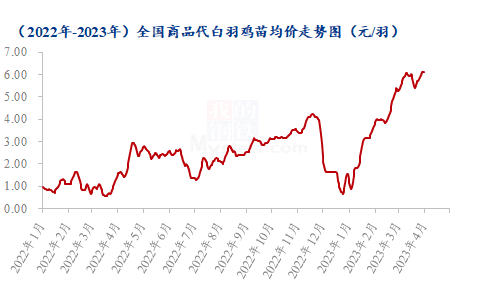

2022年受疫情、引种国禽流感等因素影响,我国祖代白羽鸡苗海外引种量较往年下降30%。部分从业者担忧出现“一苗难求”的情况,于是加紧采购,市场热度推动了白羽鸡苗价格的疯涨。根据Mysteel农产品数据,2022年白羽鸡商品苗年度均价2.13元/羽,相比之下,近日部分种苗企业报价一度“破7”,已然超出产业链多数人的预期。

近3个月时间里,白羽鸡苗价格上涨了300%。在三年来最景气的鸡周期背后,是几家欢喜几家愁的禽类产业链。

价格疯涨的白羽鸡苗

郭玉贵2月份下单预定了一批鸡苗,当时市场价格还是3元多一点。鸡苗价格讲究随行就市,预定时候只报数量,临近订单交货再根据当时市场情况准确报价。三月中旬排到苗,郭玉贵被告知每羽价格已经涨了一倍。

尽管价格不便宜,郭玉贵咬咬牙还是决定补栏,最近鸡苗价格上涨,他怕现在不买以后就更贵了。去年养鸡行业不景气,郭玉贵的很多熟人同行都亏了钱,其中几位想着等今年苗价下来了再补,结果价格越涨越高,加之春季养殖难度本身就大,到现在还是只能空栏。

去鸡苗场交钱的那天,郭玉贵前后还遇见几个不认识的同行来“找苗”,“开车跑了好几个地方,都说没苗了”。

近期毛鸡价格有所上涨,让一些养殖户赚到了钱,补栏意愿更高。在这样的市场情况下,鸡苗出现供不应求。“3月预定的鸡苗,现在交货期都给排到5月底、6月了,”郭玉贵打听了一下:“鸡苗厂的养殖成本目前约在2.5元左右,卖出一只鸡苗利润至少能赚上三块多。”

在江苏省最大的肉种鸡生产企业京海禽业集团有限公司(以下简称“京海集团”),员工会加班加点完成清理、消杀、整理等进鸡前准备工作,以求压缩空舍期。谈及近期旺盛的客户购苗需求,总经理王宏胜告诉界面新闻:“养殖环节的时效性比较强,进雏时间调整性较小,只有通过价格杠杆调节,对客户也只能好中选优。”

根据上海钢联的数据,2022年第一季度商品代白羽鸡苗均价达到近年谷底,季度均价低至1.00元/羽左右,而2023年第一季度,整体呈现持续攀升趋势。其中,2023年3月国内商品苗月度成交均价高达5.80元/羽左右,3月中旬及下旬,均出现一季度成交价最高值,达6.80元/羽。期间虽经历震荡与调整,但截至3月30日,白羽鸡商品苗仍处高价运行。

疯狂的鸡苗价格为禽类上市公司带来美丽业绩。新希望相关负责人对界面新闻表示,因近期行业鸡苗供应不足,导致鸡苗价格上涨,有利于公司白羽肉鸡种禽板块盈利。

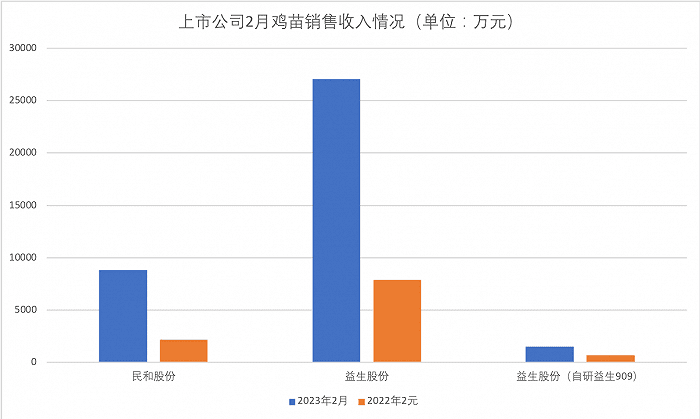

根据多家上市企业发布的2月销售报告也可得知,鸡苗销售收入同比涨幅最大的上市企业当属民和股份,达307.61%。益生股份2月白羽肉鸡苗销售收入同比增长244.51%,其自主研发的益生909小型白羽肉鸡苗销售收入同比增长117.52%。

鸡荒未必,但“疯狂”有代价

鸡苗价格上涨,带来的不全是喜讯。

相比提早定好全年产量,按部就班生产的规模化企业,像郭玉贵一样的小散养殖户们大多只能被动根据价格周期随机应变。决策不慎,就面临淘汰出局。

下游的屠宰端日子也不算好过。一般情况下,屠宰场收购毛鸡,屠宰分割后进行出售。但近期,在鸡苗涨价推动下毛鸡价格上涨,卓创资讯数据显示,一季度白羽肉鸡均价创近十年同期最高纪录,季度内肉鸡月均价由4.12元/斤持续涨至5.08元/斤。分割品涨幅不及毛鸡涨幅,导致屠宰场一只反而要亏损1-2元。

即便在此番行情中受益的种禽企业,也表示出些许担忧。

京海集团总经理王宏胜告诉界面新闻,一般来说,公司每年从安伟捷公司引进的祖代种鸡更新量为是10-11万套。但去年国内从安伟捷引种总量只有20万套,包括京海集团的5.35万套。尽管得到了其中不小的占比份额,但与以往需求相比还是存在较大差距。

“尽管鸡苗价格上涨有一定正向影响,但因引种量不足也导致了成本的上升。”王宏胜表示。

好在,相比上游和中游的紧张情绪,不少业内人士对下游的消费端鸡肉供应保持乐观态度,认为并不会出现传闻中“鸡荒”、“吃不起鸡”的情况。

上海钢联农产品事业部鸡业分析师朱欣欣称,目前国内鸡肉总体供过于求,鸡苗价格上涨对B端、C端的消费市场鸡肉供应影响有限。鸡肉价格的主要影响因素有:供应量、需求量、成本、替代品等,鸡苗上涨属于成本面因素,但鸡苗成本占养殖成本的比例一般低于25%,因此只有高价鸡苗才能对鸡肉价格产生一定支撑作用,影响偏小。

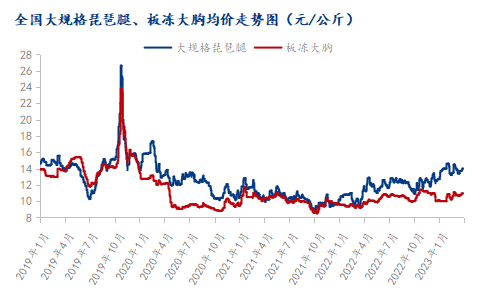

近年的最强鸡周期出现在2019年,当年商品代白羽鸡苗年度均价达7.59元/羽,并一度突破12元/羽,创下纪录。同时,2019年全国大规格琵琶腿、板冻大胸肉均价在年底时分别达到27元/公斤及24元/公斤左右。与之相比,近期大规格琵琶腿、板冻大胸肉价格分别在14元/公斤及12元/公斤左右,尚未产生明显变化。

中信建投农业研究院魏鑫对界面新闻表示,2019年超强鸡周期是由综合原因所致相比之下,本轮鸡周期目前看到的只有白羽鸡引种的单一问题,不足以构成2019年鸡价飙升的情况。

“2019年生猪行业遭遇非洲猪瘟,白羽鸡作为蛋白质替代导致需求升高。鸡产品价格上涨,对上游毛鸡、鸡苗价格形成推动,同时叠加禽流感所致海外引种国出口量下降,国内鸡病导致产量下降等问题,禽类市场强势上行。2021年国内上市了自主研发的白羽鸡品种,可实现一定替代效果,中性预期本年末显现的白羽肉鸡缺口大致在20%出头,对于终端供应量和价格并不构成巨大负面影响。”魏鑫分析称。

自研鸡苗和增效生产能否平抑巨幅波动

根据分析师朱欣欣预测,目前商品代白羽鸡苗价格已处近期高点。中期来看,4月份鸡肉供应仍然偏低,毛鸡和产品价格居高为主。4月份-6月份商品代鸡苗供应呈逐步上量趋势,叠加毛鸡出栏量将于5月份呈缓步且持续上量趋势,且6月份将因规避“三伏天”进入传统的补栏低谷期;预计二季度商品苗价格存在下行空间,或呈逐月走低趋势。三季度鸡苗价格存在回暖可能性。

接下来的市场情况,可能依旧充满波动。

尽管此前的疯狂行情让不少禽类企业战胜风险,成功攫取利润,记者在和行业人士交流的过程中,时常听到类似“鸡苗价格上涨是把双刃剑,有其大涨就有其大跌,不利于上市公司长期稳健发展”的观点。

在鸡苗业务获利丰厚的一段时间里,为了平抑波动安稳生产,禽类大企业们也在推出自己的对策。

支撑近期鸡苗价格上涨的一大原因,是海外祖代鸡苗引种量的下降。为摆脱白羽鸡海外引种“卡脖子”问题,我国于2001年进行自主品种培育,并推出“圣泽901”“沃德188”“广明2号”三个白羽肉鸡新品种。

圣农发展首席育种专家肖凡告诉界面新闻记者,白羽鸡的品种研发主要存在资金投入大、风险高、收益低、周期长的特点。2001年以后,受禽流感等因素影响,国内企业停止自主育种。国际上目前也几乎只剩下美国和新西兰两家巨头,占据绝大部分的白羽鸡育种市场。

为自主品种研发,圣农发展花费10多亿元建育种场,如今每年仍需要投入1亿元以上资金用于研发。2011年正式开始育种研发,2021年底“圣泽901”通过农业农村部新品种审定。目前,圣农已全部采用自研品种。根据肖凡提供的数据,2022年圣农发展向市场提供“圣泽901”140多万套父母代种鸡,企业内部使用510多万套,占全国市场10%。

“我们现在每天仍然在研究提升圣泽901的性能,也在开发其他的自研品种,育种这项工作一旦开始了就不能停。”肖凡告诉界面新闻。

养殖和屠宰端的增效,也能帮助禽类企业持续提升单只盈利能力。

新希望公司表示,针对养殖屠宰板块,鸡苗供应不足直接导致下游的毛鸡供应量下滑、毛鸡收购价格上升等问题,将通过短、中期周期管理进行经营风险控制或降低。例如,通过每旬投放节奏调整会议预测40天后的毛鸡出栏量,结合下游肉食销售部门对未来鸡肉产品价格走势预计,调整不同类型养殖合同的投放比例。在鸡苗采购引进方面,根据苗的量、价每旬预测,进行择机投放,预计苗价高位时适当减量投放,苗价低位时增量投放,整体投放比例控制在一定基础范围。

屠宰端方面,新希望也会根据毛鸡价格调整策略。预计市场毛鸡价格走低,宰杀盈利预期增加时,则增加市场毛鸡收购;如预计市场毛鸡收购价格高于合同出栏毛鸡时,则适量将养殖合同转为市场化出售。

“由于白羽肉鸡行业近年来已经高度成熟,市场格局较为稳定,公司并无大规模引种扩产的计划,而是将主要精力放在养殖屠宰各个环节的效率提升、下游销售的渠道与客户升级。”新希望一位内部人士称。

另一家匿名上市禽类企业也表示,2023年合计屠宰量应该会达八亿羽以上,2024年大概会达九亿以上,不会去做赌行情的行为,将按照正常的计划生产。

度过了三年的沉寂期,白羽鸡市场再次迎来高景气。引种缺口所产生的影响仍待印证,在这个几家欢喜几家愁的鸡苗价格疯涨阶段,大企业们倾向于用稳健的经营去面对。

(实习记者朱彬、岳栋对本文亦有贡献)

本文来自微信公众号:界面新闻(ID:wowjiemian),作者:富充