本文来自微信公众号:鑫椤锂电(ID:xinluolidian),作者:钱,头图来自:视觉中国(图为盐湖碳酸锂生产现场)

3月21~22日,碳酸锂电子盘连续两天跌停,于是乎市场像炸开了锅,跌破30万!跌破20万!跌破10万……市场看空氛围愈发浓烈,一些贸易商恐慌抛货的电碳低价资源甚至已跌至22~24万。

不过,经历近3个月快速下跌后,碳酸锂市场的一些基本面其实已在悄悄发生改变,市场价格虽然跌幅很大,但实际成交一般,部分锂盐企业仍有挺价情绪,一些主流厂价报价仍维持在28~30万元。

一、真正的成本支撑启动

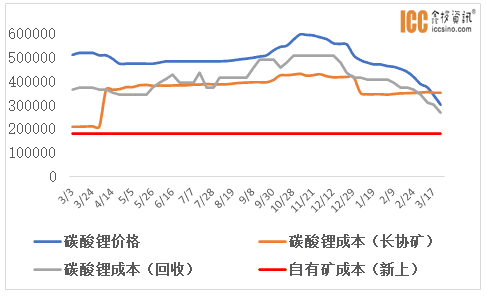

前期看成本,可以说是伪命题,因为当时锂盐企业普遍仍处于暴利阶段,可谓是下跌无底线。细分来看,目前国内盐湖加上拥有自有矿的碳酸锂产量约30万吨/年,约占今年总产量的一半,这部分都属于低成本,只有3~6万元/吨的水平,锂价大跌对其毫无影响。

第二块是近期将新上的一些锂盐项目,这部分项目初期成本约在16~20万元/吨,这也不难理解当时电池企业为何将轴心位定在20万元,这部分产能虽大,但产能爬坡需要时间,今年有效产量最多只占供应量的1/10。

第三部分是头部企业在海外的权益矿,考虑到目前海外碳酸锂价格明显高于国内市场,折算下来成本仍在25~30万元之间,这部分产量约占总产量的1/3,是碳酸锂价格的主要支撑所在。剩下还有近10万吨碳酸锂属于是需要从市场上外购锂矿的产量,其中一部分企业已处于亏损状态。

综合来看,如果电碳价格跌至25万元左右,则近1/3的碳酸锂产能会非常难受,也将成为目前碳酸锂市场最坚实的支撑位。

另外不得不说的是,在电碳价格跌破30万元后,不少锂电回收企业的积极性也受到了打击,虽然25万左右价格也勉强能做,但不少企业表示已较为难受。

此外,由于碳酸锂价格的大幅下跌,近半年较为火爆的钠电项目的发展空间也被明显挤压,一些钠电企业认为碳酸锂价格很难跌破20万元。

二、海外市场表现坚挺

相对于国内市场,海外新能源市场表现相对较好,自2月下旬后,一些有出口订单的材料厂反映销售情况好于2月初的预期。

据了解,目前美国的《通胀削减法案》(IRA)正在其电动汽车市场显现作用。在IRA生效后的第一个月内,北美制造的电动汽车的销售出现大幅增长,奥迪E-Tron,宝马i4和iX,Rivian皮卡等销量增长明显。

这与IRA提供的每辆高达7500美元的补贴也不无关系。IRA的生产税收抵免所提供的金额是一种数量级的增长。以电池厂为例,制造商可获得每千瓦时45美元的产出补贴,相当于目前电池成本的30%左右。

鉴于此,近期大众、奥迪、特斯拉、奔驰和瑞典电池制造商Northvolt等众多欧美厂商已决定或酝酿在美国扩张新投资。

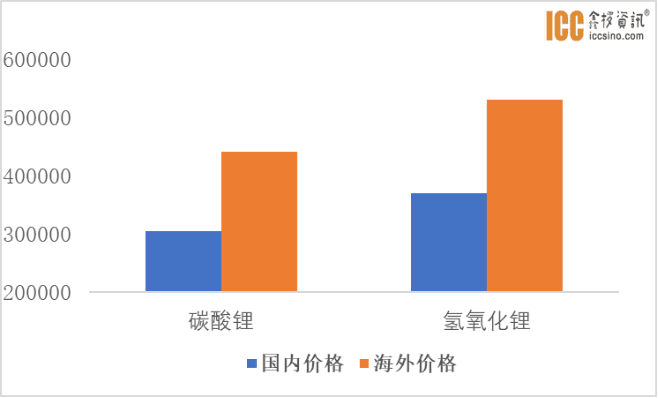

而从目前价格对比看,截至本周三,海外碳酸锂、氢氧化锂现货价格要比国内高出14万元左右。

据海关统计,2月份中国进口碳酸锂和锂矿数量环比分别回落21.29%和12.3%,出口碳酸锂和氢氧化锂的数量环比分别增长110.46%和7.44%。个别海外锂盐企业也表示,由于目前价差过大,除了之前签订的长协外,对中国市场投放的资源量将适当减少。此外,一些从非洲进口锂矿的贸易商表示目前非常迷茫,暂时不敢向国内市场发货。

据鑫椤资讯统计,目前中国仍有近70%的锂资源需要从海外进口,很明显定价权仍在海外,一旦进口资源量出现持续减少,市场供需面将会发生明显改变。

三、下游新上项目力度不减

近期碳酸锂市场大跌的原因当然是需求差了,毕竟因为补贴政策的退坡,去年提前透支了不少市场需求,导致原本2个月左右的传统淡季时间延长。从3月份新能源车上牌量来看,需求仍没有明显起色,不少人继续看衰4月份的需求。但其实,市场新上项目的热情依然不减。比如:

亿纬锂能在惠州的三十、三一电池工厂正式投产(12.5GWh);

德方纳米8万吨磷酸铁锂项目将在一季度投产;

平顶山年产20万辆锂电单车项目正式投产;

贵州黔东经济开发区10万吨锂电池项目预计4月投产;

圣阳股份储能锂电项目在按原计划投产……

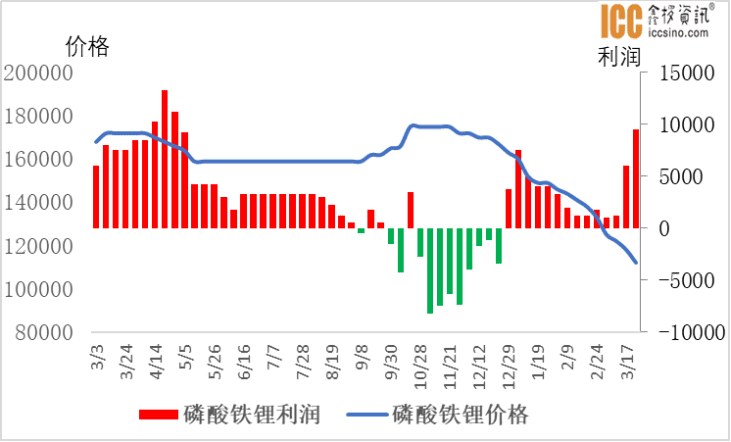

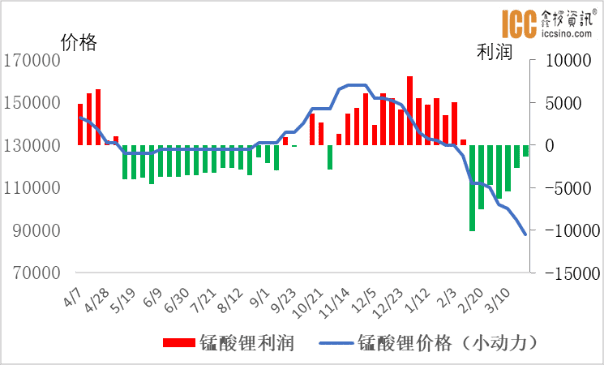

其实,最近碳酸锂价格跌幅远大于下游行业,磷酸铁锂等下游行业已经被跌出了利润空间,只是由于买涨不买落的心态,对于原料采购较为谨慎,担心原料价格买高。但对于新切入的部分企业而言,市场份额可能才是最为看重的。正如近日吉利汽车集团高层在业绩会上强调的,提升新能源车市占率是短期首要任务。

另外,用理想汽车高层的话来说,即便碳酸锂大幅降价,理想汽车也不降价,那么,碳酸锂跌不跌,又与电车需求何干。何况,由于单耗量有限,碳酸锂大跌3个月,实际对应到新能源车所降低的成本不足2万,还不及雪铁龙的优惠幅度。

如果说碳酸锂成本支撑对于跌价而言是伪命题,那碳酸锂跌价对于电车需求而言岂不更是伪命题?

可见,碳酸锂价格大跌并不意味着锂电行业需求增长的终结,相反,成本降下来了,材料厂、电池、汽车厂该买还是会买,而且还会为了市场占有率拼刺刀,内卷还会加剧。

因此,即便后期没有太多投机资本的介入,碳酸锂需求大概率也将在4月份后迎来一波快速回升。

结论

在海外拥有定价权的大背景下,国内需求的顿挫只能改变碳酸锂价格阶段性的走向,如果凭市场心态就能长期左右市场走势,那房价早该腰斩了。

只要全球“双碳”目标不变,只要国家2023年全力拼经济的要求不变,只要新能源汽车今年850~900万辆的大目标不变,碳酸锂价格由非理性下跌转为报复性反弹,只是时间的问题。

当下,碳酸锂企业可以用原先挂在宁德时代老板办公室的那四个字来给自己打打气——“赌性坚强”,挺过三四月,又是一片天。

本文来自微信公众号:鑫椤锂电(ID:xinluolidian),作者:钱