本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新,原文标题:《王潜:GP研究揭露的关键事实》,头图来自:《大空头》

一、关键事实,改变我们行为的事实

任何行业都有事实。真正重要的事实会改变你的行为,风险投资也不例外。

我们是做什么的?找出这些关键事实,直接改变你的行为。我举两个非常简单的例子。

第一个例子是Vinod Khosla,Khosla Ventures的创始人,也是历史上单笔投资回报最高的风险投资人之一。他曾经投资了Juniper Networks 500万美元,最后以70亿美金的价格被收购,让他赚了1400倍。

他说过一句话,非常好地总结了他的投资方法论。他说,“我只投资那些看似不可能的事情”。

在这里他讲了一个很重要的事实,就是关于他投资策略的投资回报率。我们可以毛估估地定量分析一下,答案是投资回报率低于100的项目,赔率小100的项目,他不投。

在这一点他就已经超过很多人了。因为投资赔率是20~30倍的项目,成功率也不会相应地提升。有一定风险投资行业或者创业经验的人都知道,你做的事情不会因为它的市场更小而更容易,反而可能因为它的需求更少而更难。

之前我们做过一个计算,如果一家公司上市之后的隐含回报没有超过60倍,你就不要投了。也有些基金管理人为了求稳去投回报率更低、赔率更低,但是胜率更高的项目,这并不太make sense。

大部分人犯的是不够激进的错误,而不是过于鲁莽的错误,最起码在早期投资行业一定是这样的。这是一个关键事实,它能够直接改变你对于投资策略的思考。

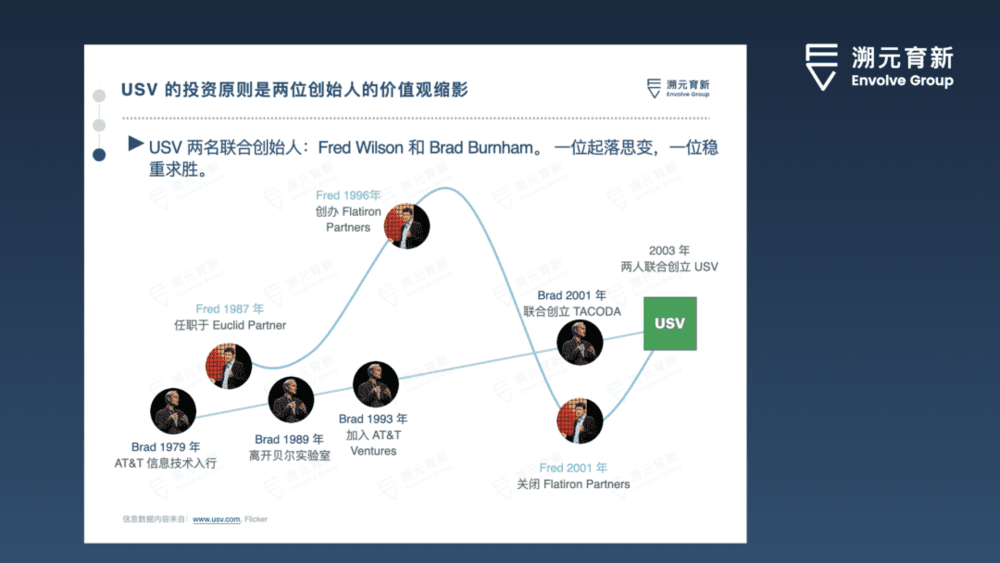

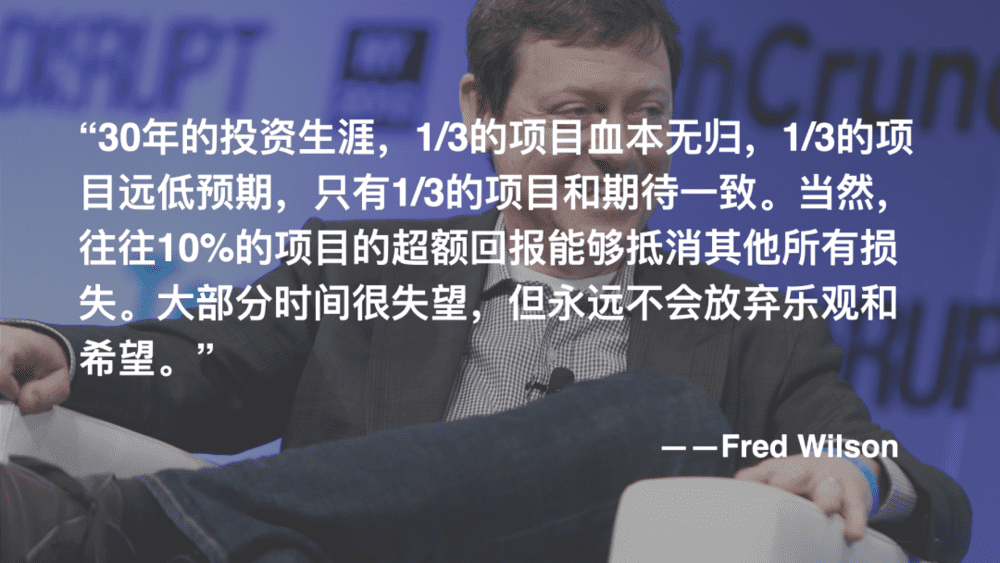

再说一个我非常喜欢的风险投资人,Fred Wilson。

很多年轻的新GP,或者正在投资机构里面工作的人,虽然已经做得很好,但总会非常焦虑。因为他看到同时期的GP在不断募资,AUM不断扩大,1亿、5亿、10亿。

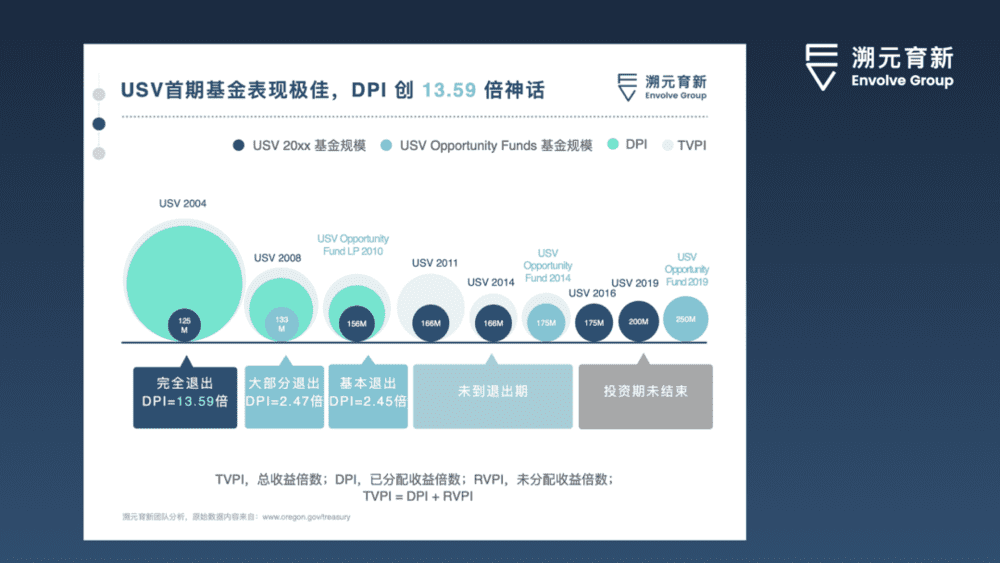

但是当你看到Fred Wilson 30年来风险投资的传奇经历,你会发现从第一期开始,一直到最近的第15期,他的每一期基金AUM都是在2亿美金左右,而1亿美金以上单只基金的最高DPI,13.59倍的神话也是由他创造的。

这样一个关键事实会让你知道,在一个足够成熟的市场里,会有各种各样的投资人存在。而能够持续创造最高回报的投资人,AUM不会迅速扩大。这可能会完全改变你对自身的定位和募资策略的想法,底层是心境的改变。

当你了解更多他的事实之后,你会发现他做这支成功的基金之前,上一只基金却在互联网泡沫里灰飞烟灭,倾家荡产。

Fred Wilson在1996年创办了Flatiron Partners。1998年,基金的IRR超过了百分之百,结果2001年就倒闭了。伴随互联网泡沫的破裂,大量的GP死去,但还有很多人愿意留在这个行业里,后来东山再起,成为了非常优秀的基金管理人。

USV募第一只基金的时候,Fred Wilson在18个月里被拒绝了100次。最后他搞定了4个金主,募了1.25亿美元,真的不算很多。他专门写了一篇博客,说伟大的回报往往来自于hard raise(艰难的募资过程),因为你在奔向一个其他人看不懂但是潜力巨大的机会。

另外一个事实是,在他基金爆仓、血本无归后,在艰难的募资过程中,他还愿意继续留在风险投资世界。

很多人以为做了一只完全失败的基金,就不太可能重回巅峰了。但了解这个事实以后,你会知道你损失的那些钱,可以被看成是你是赚到的。因为你越痛苦,对这笔财富就越有感知。你甚至可以转换你的视角,在某些时刻你亏出去的那些钱,对于你认知上的提升,甚至和你赚到那些钱可以说是完全一样的。

我前几天遇到一个GP,AUM大概是5亿人民币。他说,你们做的研究完全没有意义。我说,嘘,在LP面前不要对这个观点太斩钉截铁,否则可能会影响到你进一步的募资。

优秀投资人的理性商数往往会高于智商。他有耐心,不着急对事物下结论。往往IQ高的人,理商(也就是RQ),不会那么高。IQ高的人,看到别人数123,就会推断后面有可能是4,有可能是5,有可能是6。RQ高的人会想,我不知道后面是什么,先等别人数到100再说。

我们不需要急于对任何一件事情去下结论。只要你持续留在这个行业,你就有长期的机会。

我们做的事,就是在LP和GP之中去传递这些事实。

对于GP,我们会告诉他关于风险投资行业的关键事实,帮助他们做出更好的行为。

对于LP,我们会告诉他关于GP的事实,帮助他们形成更好的判断。

二、我们在LP和GP之间传递事实,改变彼此行为

其实我们的工作和所有VC投资人一样,有很大的价值,这可以从两个层面来说。

商业价值:我们帮助LP探测视野之外带有极大增长前景的新领域。

社会价值:我们通过分配资本,推动整个人类社会进步。有些公司不应该持续存在,世界上最聪明的人不应该研究怎么让人多看点广告。我们在投资的路上越走越远,AUM越管越大的时候,影响社会资金分配的比重就越来越多。

基于这两个层面,好的早期GP一定是vision-driven的。不过我们可以反过来想一下,什么样的GP是不好的GP?关于不好的GP,我们发现了以下关键事实:

(1)不留够足够的dry powder,就进行double down

你可能会从市场的正确上赚钱,也可能从市场的错误上赚钱。如果你作为职业运动员,当你发现你的对手会明确稳定地出现一些错误,你的胜率将大大提升。对于投资人来说也一样。

当你能够用足够低的成本去吸引到了很有技术创新能力的创始人,在当下的基金内,你一定要有足够多的dry powder,甚至迅速募集一个基金加仓,否则你就不算是好的风险投资人。

因为风险投资人很重要的角色,就是构筑一个低成本创新的网络,极大降低他所身处的网络里每个人创业的成本,同时大幅提高创业所能获得的回报。在这一点上,美国老牌风投Bessemer Venture Partners(BVP)是很好的正面范例。

在风险投资行业诞生前,假设你身处1980年的中国,是一个非常高级的技术工人。你跟厂长说,现在有个技术,能10倍提升产线的生产力。厂长会问,这个技术成功实现的概率是多少?你说,大概是5%。厂长说,不行,你还是思考怎么用90%的成功概率提升50%的生产力。可能一个会改变整个社会领域的项目就这样被埋没了。

1950年的硅谷也完全是这个样子。你看到足够多关于这个行业的历史之后,你会知道风险投资在美国之外,只在中国大规模地成功了,你会对整个行业和国家保持一种深刻的乐观。当然,欧洲、日韩、以色列也有,但成功的范围和规模远远没有中国这么大,影响如此深远。

还是上面的场景,增加了风险投资人这样一个角色之后,你就会找一个做风投的。对话会变成这样的场景:

工程师:我有一个技术,能让现在的产能提升10倍。

VC:如果你需要钱,我可以给你。

工程师:那太好了,但我不知道怎么开公司。

VC:这是事务性问题,我们可以解决。

工程师:但我不知道怎么管公司。

VC:我可以帮你去组建董事会(如果是非常资深的VC,还会帮你招两个三个工程师)。

工程师:但是这项目可能有90%的概率会失败,那些工程师没工作了怎么办?

VC:没关系,我投资了20家企业,他们可以去我其他公司工作。

这是一个非常具体的场景,关于风险投资如何极大降低付出的成本,同时极大提升成功的概率。

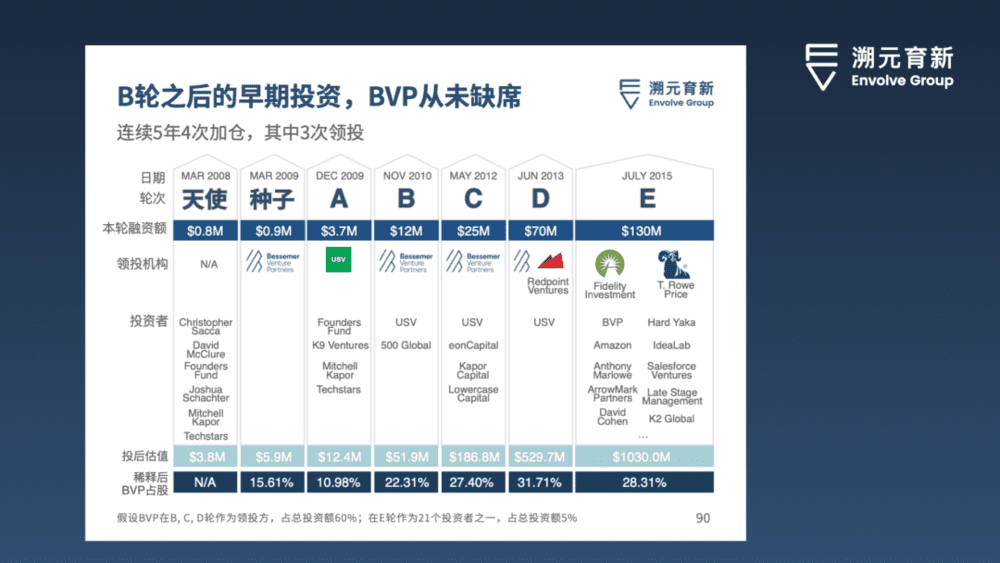

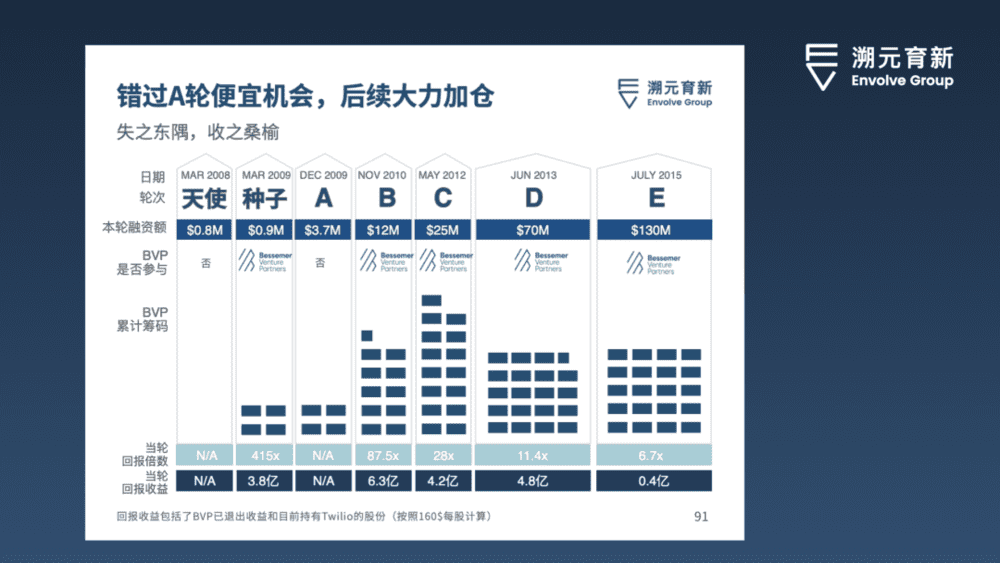

所以风投的幂律法则,就是在识别出关键项目的时候需要有足够的资金double down。成熟的基金管理人如果没有足够的仓位进行加仓,甚至会迅速募集一支opportunity fund,保障最终的回报。

依旧以BVP为例,不管是Shopify还是Twilio,他们后续都大力加仓。

(2)没有意识到在整个基金存续期的1/3,就应该考虑退出问题

公募基金的管理人要为基金规模负责,可能不需要为基金业绩负太多的责任。但是私募的话,如果是一个存续期10年的基金,管理人在第三年一定要考虑退出问题。

怎么判断GP知不知道这件事?如果一段谈话聊到下半程,他还不聊退出的事,那么接下来的10年里,他就不会在第三年做退出。就像你在一粒沙子中就可以看到整个世界,一个人两个小时的工作状态很可能就是未来两年的工作状态。

(3)“神神秘秘”

神秘其实是对言行不一的保护。有些GP会说,这个材料不能给你看,那个材料不能公示。有时候LP会害怕和看好的GP仔细聊聊条款,因为GP会给出“超募了”“信息不适合泄露”之类的理由。

这是一种营销自己的手段,创过业的人很清楚这一点。投资人都想投你的时候,估值可以高一点;投资人不想投你的时候,可能平价甚至降价也没人投。对于募资来说也是一样。这是人性的一面,大家都喜欢占便宜,但都不喜欢便宜货。

(4)悲观

做投资,开心很重要,因为真的你可以不做投资。我开的柔术馆有个有意思的事情,之前只有80个会员,疫情之后不减反增,变成了160人。我问馆长是怎么做到的,他说他不会让任何一个不享受柔术的人办卡,成为会员的都是能开心打柔术的。

Fred Wilson就是一个乐观做投资的人。换成我自己,真正在工作了接近10年之后,我才意识到,以我最开心的方式做公司有多么重要。有了这个信念之后,我也遇到了越来越多能给我注入能量的人。

这段时间,我最关键的认知是:不管你是管1000万、1个亿,还是10个亿,你的客户永远只有10个人。所以对你来说,你的能量吸引到什么样的人是非常重要的。

(5)“总是很忙”

有些顶尖的GP肯定很忙,但这里的“总是很忙”,指的是每天见8个人,平均分配给每个人一个小时。长此以往,是对自我和他人的不公平。你需要在最重要的人身上花最多的时间,而不是看似很忙碌地给每个人同样的时间。同样地,你也应该在最得意的项目上放最多的钱。

非常出色的一档播客节目,Capital Allocator,它的创始人Ted Seides在耶鲁大学捐赠基金,也就是David Swensen身边工作了5年,得到了两个最重要的教训:

第一,一定要做好非常充足的准备,才可以去见GP;

第二,7年里,没有任何一次会谈少于两个小时。

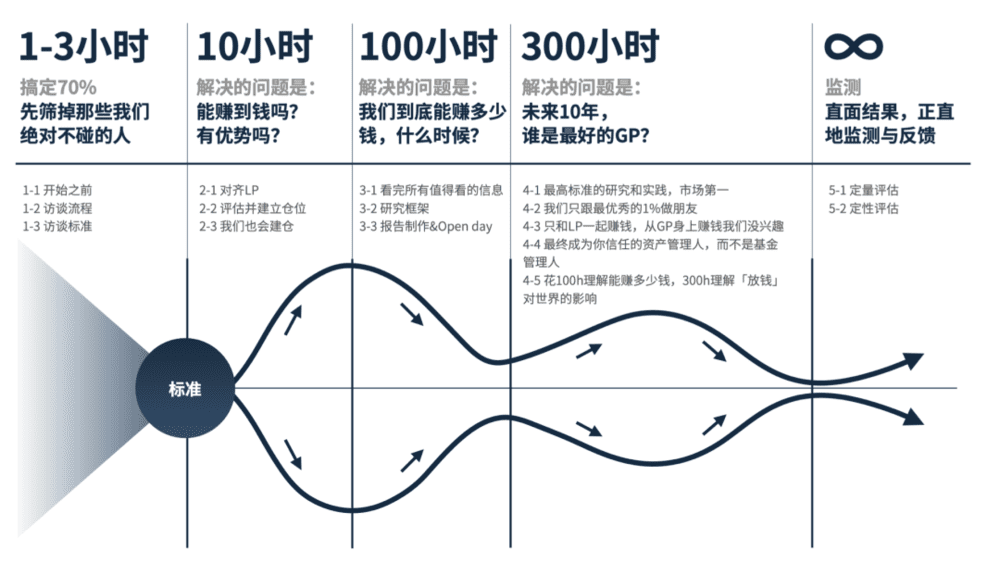

所以当我们要见一个人的时候,我们要知道是打算在他身上花1~3个小时,还是10个小时,100个小时,300个小时。见第一面之前可能不知道,我会花半个小时去看他说过什么话,见完面就知道了。

如果未来想在这个人身上花300个小时,你就用各种方法和他相处。在这300个小时里,你能创造出很多东西。如果愿意在一个GP身上花300个小时,甚至更多时间,应该怎么去评估?

首先是从这个GP的学校和职业生涯早期去理解他的成长路径。

这只是第一步。庄子说:“适莽苍者,三餐而反,腹犹果然;适百里者,宿舂粮;适千里者,三月聚粮。”研究优秀GP和基金是一场千里之行,我们给每只基金的研究时间都会不少于500个小时。

过去三年半,我们完成了8只基金的研究。我们计划用10年的时间研究整个风投行业值得看的100只基金,而每只基金的创始人,就是风投史的缩影之一。

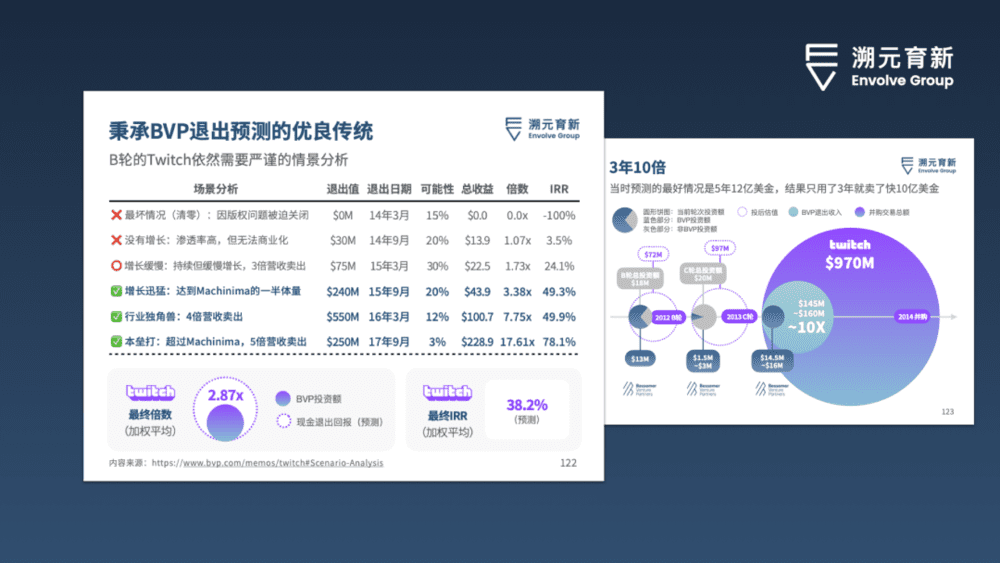

第二步是剖析GP和他的投资案例是如何形成联系的。比如BVP在投前有roadmap,在投中有scenario analysis,研究这个项目未来的走向、倍数和它的可能性,最后他们有从一级到二级非常明确的退出策略,

Rocket Lab,一家做火箭的公司。BVP在2013年就知道这家公司,但到真正投资又花了一年半左右的时。他们说,等技术团队确认Rocket Lab已经突破了所有的关键技术难点,就能开枪了。有的时候为了开重要的一枪,等一年半也没什么。

第三步是定位到具体场景,看GP如何解答关键问题。这个场景可以解剖得很细致,比如对自己业务类型的认知。BVP投资了100家SaaS公司之后,总结出了四个矩阵。

市场成熟度最低,客单价最高的是“哥斯拉”。对哥斯拉来说,最重要的是去问问销售部门的想法。比如IBM的业务流程与我们的就很相似,市场成熟度低,但是客单价很高,一卖就要卖300万美金,而且是卖给决策流程相对长的客户,这样的业务就是哥斯拉。

市场成熟度很低,但客单价很高的是“大象”,要听听财务部门的意见。很多二级市场的价值投资人,会比我更深刻地理解这一点。

市场成熟度高,但客单价低的是“老鼠”。这个情况数据量特别大,只有整体行为的数据才有价值。

客单价低,市场成熟度也很低的叫作“小矮人”,这个时候还需要不断地测试。

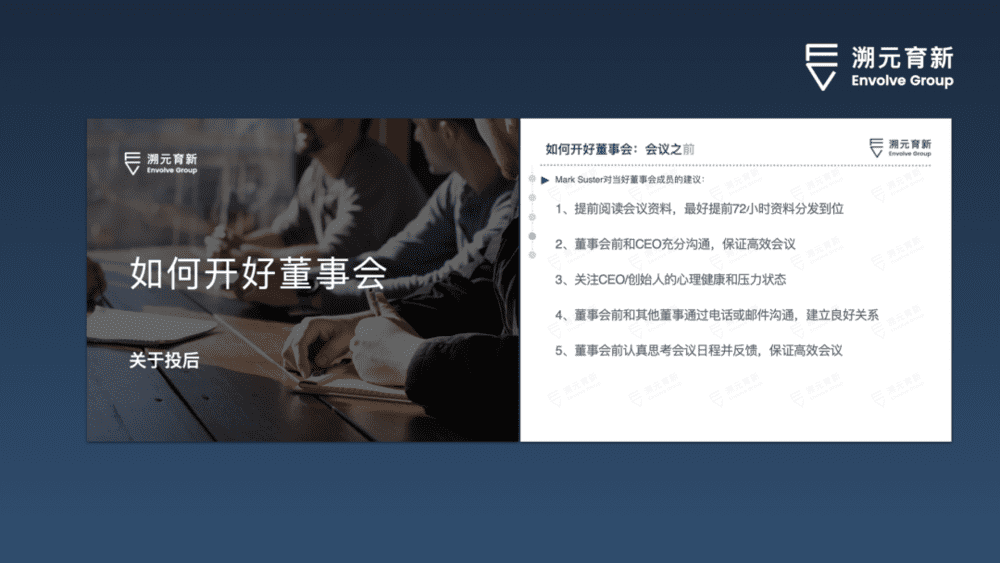

另一个具体的场景是开董事会。在USV和BVP上花了1000个小时以后,我们才知道他们是怎么给被投企业开董事会的。

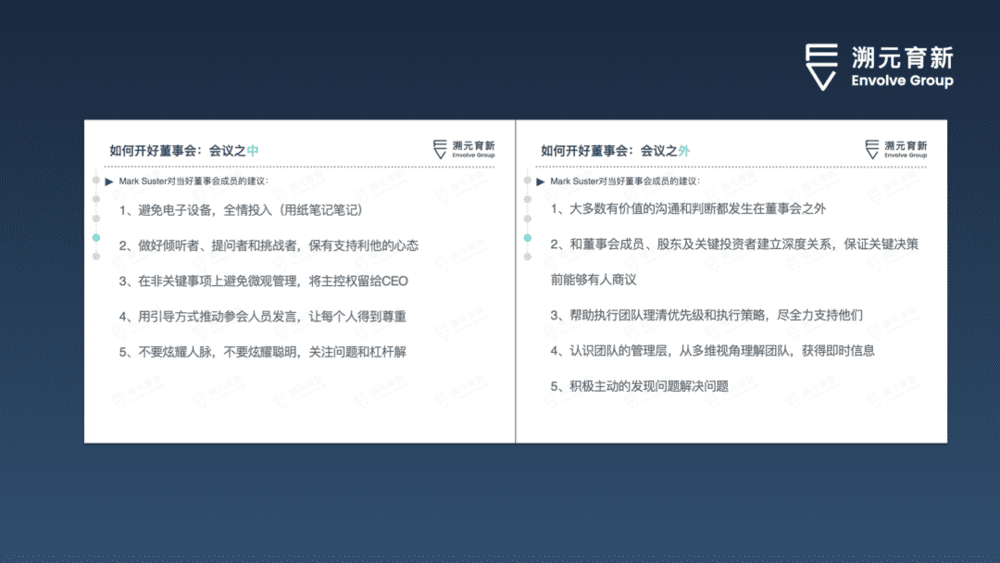

一场董事会的会议之前该怎么做,会议之中该怎么做,会议之外该怎么做,都可以按图索骥,尤其是会议之外这一点。

大多数有价值的沟通和判断都发生在董事会之外。最主要的是你们有没有一起花足够多的时间,而不是在会上讨论什么对,什么错。庄子说“为善无近名,为恶无近刑”,很多事情在价值判断上都是中性的,没有绝对的对和错。只要做到身心合一,言行一致就可以了。

真正管理过公司的,不管是在董事会之中,还是作为一个投资人参与董事会,都会很清楚这一点。会议之外的认同,产生的影响程度更加强烈。

评估GP的最后一步,是看他如何复盘项目,如何搭建投资系统。

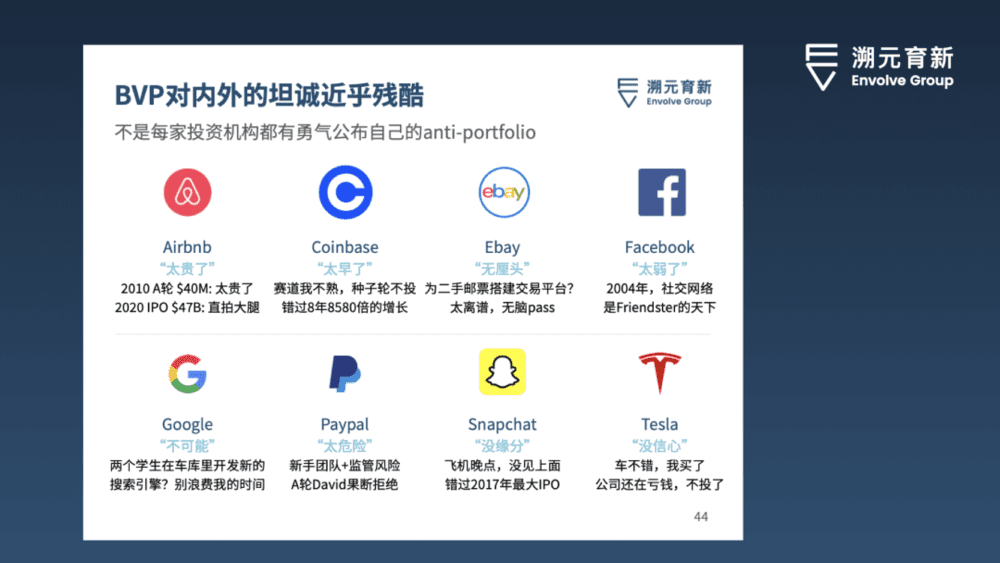

BVP在官网上列举了曾经找上门来,但他们没投的anti-portfolio。

Airbnb,太贵了;Coinbase,太早了;Ebay,无厘头……敢于直面自己犯过的每一个错误,是顶级投资人的重要先决条件,而后产生实际的行动加以改善,并且重复这个过程,是将顶级投资人和其他投资人区分开来的关键过程。

比如下面这张图,列举了退出值是多少,退出日期是什么时候,可能性、收益、倍数等等。最坏的情况,没有增长的情况,增长缓慢或者增长迅猛,以及行业独角兽和本垒打的情况。

这些定性分析和定量分析,最终会由小溪汇成大海。经过这样的分析,可以得出一个具体的matrix,在一级和二级都适用。

创业者,或者是LP和GP,都可以用同样的scenario analysis看到事实,从而影响自己的行为。

这就是为什么顶尖资管公司Hamilton Lane的CEO会说,GP的核心竞争力是帮助被投企业显著地改善经营状况。

三、我们的工作和顶级的LP是一样的,只是产出略有不同

接下来到了募资层面,我们不妨把视角从GP转向LP,看看对于LP有哪些关键事实。

第一个事实很痛苦,LP常常不得不面对基金存续期的延长,预计10年退出的基金常常会拖到15年之后。

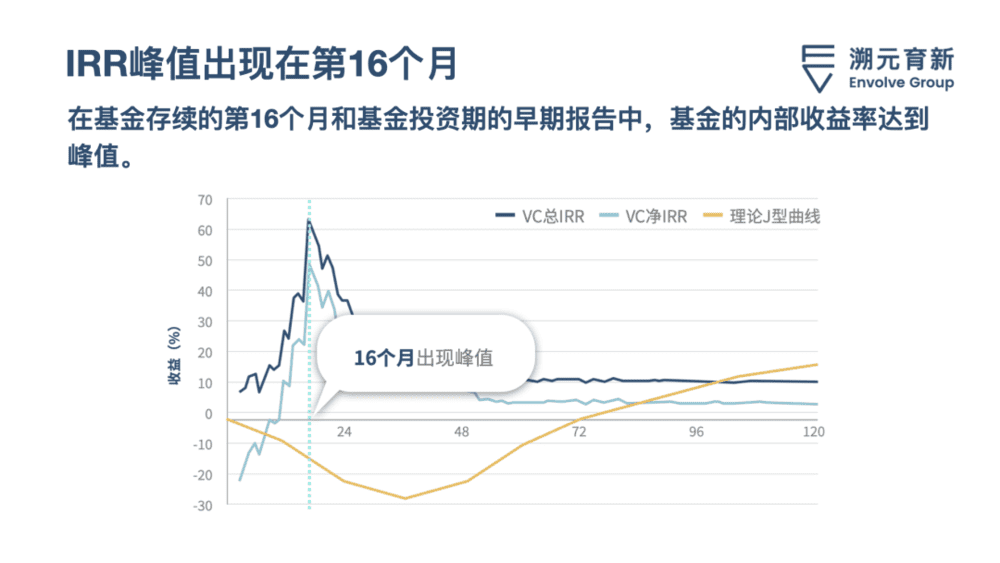

第二个事实是,无论GP好坏,都会在第16~27个月开始募集自己的第二期基金。我说出来之前大家可能没想到,但说出来之后大家都知道为什么,因为16~27个月的IRR最好。

我们研究了很有经验的LP:Kauffman Foundation。1970年到2012年,他们投了400多个GP。后来Kauffman Foundation换了一个新CIO,把400个GP砍到了80个,又砍到了40个。还原了这部血泪史之后,我们发现IRR的峰值出现在第16个月。峰值出现之后,GP就开始募资了。

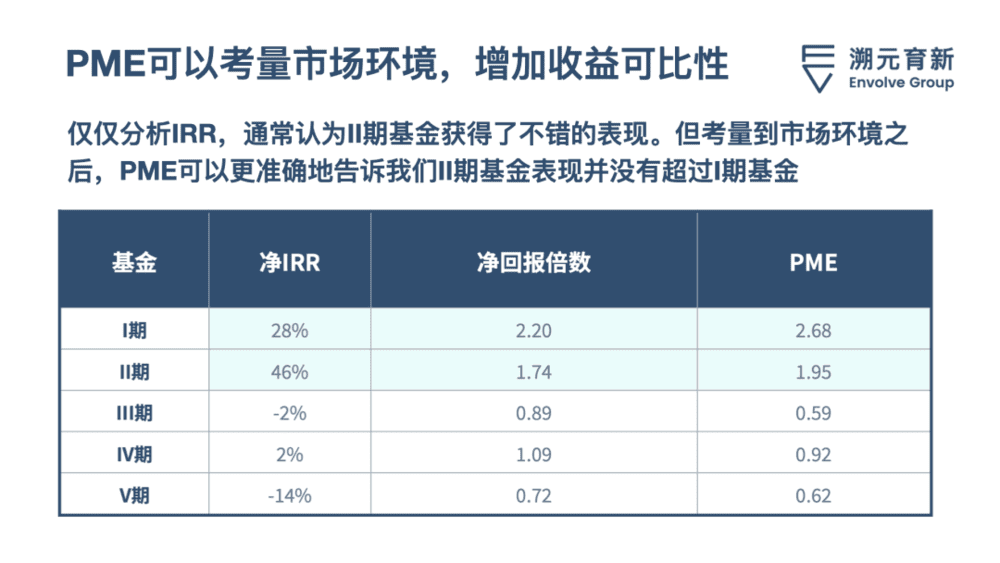

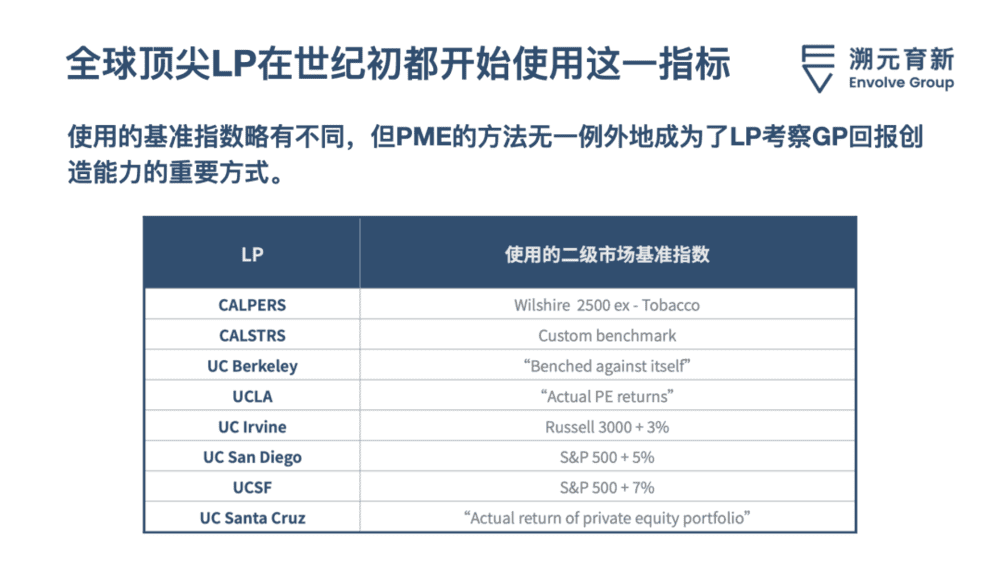

既然IRR不可信,那应该用什么作为判断GP的benchmark?一个答案是PME(Public Market Equivalent),公开市场等价物。它把VC/PE基金的投资与公开市场基准的同等投资进行比较,可以排除IRR的干扰,让LP看到哪期基金的表现实际上更好。

不少LP都选择了这个指标,虽然使用的基准指数略有不同。下图列举了选用PME衡量GP回报的顶尖LP。

BVP也做了自己的index,把他们的投资和PME对比。先LP一步,构建了最好的LP才需要构建的体系。

这样的工具不需要真正地运用,但它如果在GP的心里,就有意想不到的效果。比如一个GP如果从心底里知道,10年期的VC基金PME应该大于1.34,跟LP沟通的时候,谈话的分量和呈现出来的状态,就会让LP有一种心灵相通的感觉。

这就是事实的价值。

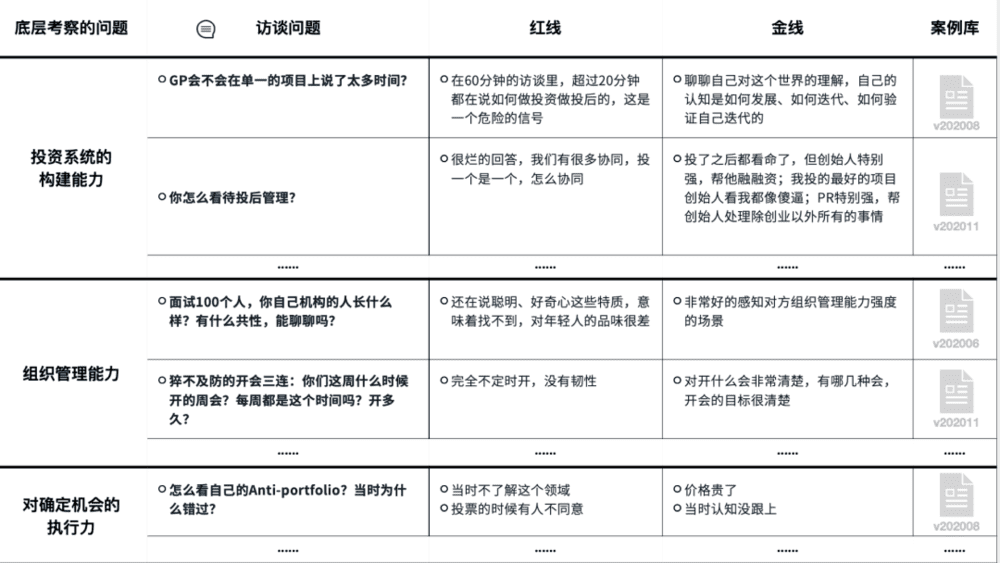

过去三年,我们在100 Funds Project的研究中得到了这些有价值的事实。未来三年,我们会更多地作为LP的CIO,把时间从对于最佳实践的研究,分配到面对面地访谈emerging GP。在一个成熟的LP访谈GP时,常常会涉及很多方面的问题,这些问题的部分框架如下图所示:

我们做的工作和一个好的LP完全一样的,只是产出略有不同。

LP见完一个GP,他们的产出往往是一个动作:

“我需要再见他一次吗?”

“需要给他放更多的钱吗?”

“我需要把他剔除出考察清单吗?”

对于任何一个LP来说,优质的投资决策的背后,是一个挖掘出事实的流程。对于我们,则把所有的精力专注在呈现与优化这个流程。这就是我们的一切工作。这个流程包括绘制出一个优秀GP的人生经历和投资历程,以及他在整个商业社会周期中的位置。

因此问题越尖锐,效果越好。与此同时,GP也能够明白,在这样的场合下,回答越真实,对建立深度的信任越有益处。这些问题包括但不限于以下7个方面:

(1)激励

-你自己的钱是怎么投资的?

-你觉得你的工作有意思吗?

(2)竞争优势

-你的撒手锏是什么?

-如果你有一些很特别的事情可以用来吹牛,并且不会显得很傲慢,会是什么?

(3)自我意识

-你从合作伙伴哪里得到的最棒的反馈或批评是什么?你是如何运用这些经验教训的?

-你以前的合伙人或者你的分析师会怎么评价你?

-有什么是你最想要让10年前的自己知道的?

-你最近的一次惨败是什么?

(4)流程

-告诉我一个你做了大量研究但是最后没有投的case。

-你的portfolio里有例外吗?怎么产生的?

-每位基金经理都可能会被炒掉,最近与你终止合作的3家客户是谁?为什么?

(5)团队互动

-你平时有什么消遣?

-你如何做决定?

-经历过什么样的人际冲突?你是如何处理的?

-你如何获得内部和外部的认可?

(6)预期

-什么情况下你的策略会比较差?你怎么应对?

-如果5年都没有达到你的预期,事后反思的时候你会怎么说?

-你如何定义成功?

-你策略的容量是多少?当达到上限的时候怎么办?

-正常情况下你能够容忍的最大回撤是多少?

(7)竞争者

-如果你要把所有的继续都交给一位同行管理,你会选择谁?为什么?

-如果ta有盲区,会是什么?

-如果你处在我的位置,你会问什么问题?

总结一下,今天我讲的关键词是事实。我们知道的事实越多,和真实世界的摩擦力就越小,去到我们想去的地方的概率就越大。但我们想去哪里,是由我们的vision决定的。

所以不妨问问自己,你知道哪些facts?更重要的是,你的vision是什么?

本文来自微信公众号:溯元育新(ID:EnvolveGroup),作者:溯元育新