作者 | 梦清 角爷

2023还没过完3个月,中国车企已经开始自杀式降价。

9.98万拿下比亚迪秦不过瘾,丰田搞出了买bz4x送威驰的新政策。

新能源与燃油车的价格混战愈演愈烈,但故事的伏笔,早在前两个月已经埋下。

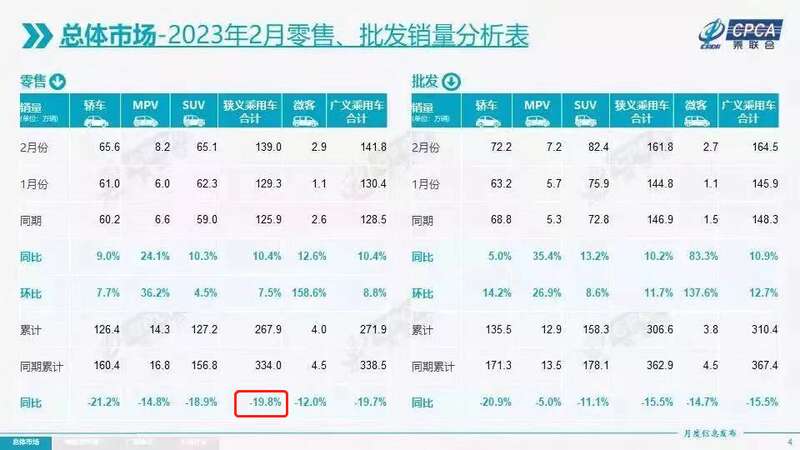

乘联会的数据显示,2月份全国狭义乘用车零售量同比仅增加10.4%,环比也仅增加7.5%。要知道,去年2月份与今年1月份都是春节,是谁说“1月不算,2月乐观”来着?

而今年前两个月累计的销量为267.8万辆,同比减少19.8%,汽车市场整体销量下滑已经是不争的事实。

图源:乘联会

尽管新能源汽车的表现较为亮眼,前两个月的零售量为77.0万辆,同比增加22.8%,其中2月份新能源汽车的零售同比增长达61.0%,渗透率则已超过30%。

但放在整体大盘不景气的背景下,新能源车企也有诸多压力。

早前两个月,新能源车企之间的生死较量,化为了价格层面的血拼,但最无力抗争的却是燃油车,终于在沉默中迎来爆发,祭出史无前例的绝地反击。

将B级车卖出了A级车的价格,将A级车卖出了五菱宏光的价格,价格战已经进入了新阶段,这不仅仅关乎燃油车的存亡、地方产业的自救,更是触及了中国汽车产业的灵魂:

合资车企自杀式降价之后,中国汽车市场的定价权,到底谁说了算?

而在新的价格体系建立起来之前,无论是燃油车还是新能源,都只能继续在价格战中匍匐前行寻找庇护之地,祈祷自己能够活到终局的到来。

比亚迪独占三斗

一直以来,比亚迪与特斯拉作为新能源汽车行业中的“老大哥”,输出非常稳定。

尽管自身的销量有高低起伏,但一定都会把别的车企甩得尾车灯都看不到。

2月份,比亚迪与特斯拉中国的的批发量分别为19.16万、7.44万辆。

而据乘联会数据,2月新能源乘用车批发量合计49.6万辆。

也就是说,比亚迪加特斯拉瓜分了超过一半的市场销量。

以此为参考,如今国内新能源汽车行业的形势,大概可以用这样的一句话概括:

天下新能源共分八斗,比亚迪三斗,特斯拉两斗,其他新能源车企共分三斗。

从趋势上看,特斯拉中国算是走出了销量上行的曲线,但不论是从总体数据,还是从中国市场的销量来看,都不及去年巅峰时期。

去年10月底,特斯拉开启了第一轮大降价,大幅扭转了特斯拉在中国销量回落的走势,但往后在中国市场的销量又开始走低;

到今年1月份,中国新能源车企国补彻底退出之际,特斯拉又将Model 3与Model Y两款车型的价格降到了历史最低价,特斯拉在中国市场的销量才算是有了些许的回升。

但总体而言,特斯拉在中国有些卖不动了。毕竟中国用户已经对Model 3与Model Y两款老车型有些审美疲劳,对比特斯拉的“毛坯房”,中国消费者更喜欢“精装修”。

不过降价始终是特斯拉手中握有的大杀器。

在某种程度上,特斯拉成为了新能源车企中另类的存在,它的大幅会直接打乱国内新能源车企的节奏,影响用户对新能源汽车定价的判断。

对于用户来说,特斯拉品牌知名度这么高的车企都只卖20多万,其他新能源车企凭什么卖这么贵?

更要命的是,赚钱赚麻了的特斯拉还有的降,不仅仅是现有两款车型Model3Y与Model Y还能继续降,特斯拉还将推出成本更低的新车型。

而一口气卖出“2个特斯拉+2个理想”的比亚迪,也没能在这个2月超越自己。

自去年9月份以来,比亚迪曾连续4个月的销量超过20万,但现在比亚迪已经连续两个月掉队到20万以下。

比亚迪销量的“不振”,恐怕首先要怪罪于比亚迪的中高端品牌汉、唐。

比亚迪2月份的销量明细显示,比亚迪汉、唐的销量分别为12029、12344辆,不及去年月均销售的12569、22835辆。

图源:微博大V痛快舒畅

但售价在十万级别的宋、元、秦,以及海豚、海豹、驱逐舰等,2月份的销量都要优于去年的月均水平。

汉、唐系列的颓势是否会延续还有待观察,但有观点称,新能源汽车市场越不景气,比亚迪10-25万价格区间的车型就越好卖。

2月比亚迪试探性地打出了9.98万比亚迪秦这张牌,也算效果显著,3月开启交付后第一周比亚迪秦的销量就达到了1万,照这个势头今年3月份秦的销量有望破4万。

按照比亚迪的规划,新车型海鸥将在4月份上市,日前有消息传出,这款车的定价在6.58万元,虽然比亚迪辟谣说消息不实,但应该也大差不离。

这个价格,相信长城欧拉、五菱宏光MINI EV都感受到了压力。

据说比亚迪今年定下的年销量目标是400万辆,按照今年1、2月份累计34.5万的销量推算,比亚迪接下来每个月必须要卖出36.5万辆,这可比理想的年销量目标还要多。

在巨大的销量目标下,比亚迪化身“价格屠夫”,不断向下渗透,其他的造车新势力就更难了。

造车新势力还没上岸

中国的造车新势力们,在两位“老大哥”的阴影笼罩下,还远远谈不上安全。

若以月销万辆的标准看,国内的造车新势力中,仅有埃安、理想、蔚来、哪吒这四家过线;能跑赢2022年自家月均水平的新能源车企就更少了,只有埃安、理想与蔚来。

数据来源:乘联会及公开报道

其实新能源汽车行业发展到现在,还需要用月销万台的目标来检验一家造车新势力是否足够优秀,或许有些荒诞。

因为早在两年前,蔚小理们就喊出了这个目标;但时至今日,造车新势力们还是很难真正跨越这个门槛。

作为对比,特斯拉只需要两款车型就能做到月销7万,而比亚迪旗下王朝系列的汉唐秦元宋,每一个品牌单拿出来都很能打。

但在造车新势力中,即使是两个门槛都达标的理想与埃安,也是各有忧患。

埃安虽然月销3万,把蔚小理等远远甩在身后,环比增长近两倍,算是跑出了独一档的成绩。但说到底,埃安还是命好,背靠着广汽集团的资源强势补给,有B端网约车来保证销量大盘。

但外界普遍质疑埃安的“表里不一”,毕竟在过去的2022年,埃安的上险量为21万辆,与埃安全年超27万的零售量有6万的差距。消失的6万辆车去哪里了?大概是压到经销商手中变成渠道库存了。

此外,算是稳住大盘的理想,接连3个月超预期的表现,让其隐隐有取代蔚来成为“新大哥”的势头。但理想还是潜藏着两大隐忧:

第一,理想2月1.6万的成绩真的好吗?至少并没有实现重回月销两万的王者姿态,实际上也只比上个月多卖了1000余台。

第二,理想半年后要造纯电车了,能不能复制增程的爆款还未可知,但是隔壁坚持纯电路线的蔚来,表现就在摆眼前,2月销量不过12000辆。

在其他还没有越过门槛的车企中,问界、零跑与小鹏成为了造车新势力中的“老大难”——前两者的销量都只有3000多辆,后者的销量也只有6010辆。

但说实话,小鹏在2月份的销量能过6000,还是有些出人意料的。

小鹏新车G9的失利,以及随后长达半年多的销量拉胯,让市场对小鹏本月的预期直接拉低至三四千台。

但没想到,小鹏的销量回升了,不仅超过了1月份,也比之前10月份、11月份的销量要好上一些。

这或许说明小鹏G9虽然有些拉胯,但还是有一些用户回心转意。

不过小鹏现在的处境还是很危险,长期的销量低迷最终会消耗掉小鹏此前在用户群体中积累的品牌好感。不过小鹏P7的改款终于上市了,某种程度上,这款车的表现将决定小鹏接下来的命运。

相比之下,问界与零跑的情况更是危急。

问界是2月份为数不多的出现环比下滑的新能源车企,另一家是岚图。

不过问界在余承东大权独揽之后,开始“憋大招”:先是传出了与安徽两大车厂江淮、奇瑞合作业务,问界M5的改款在路上,最近又正式将“AITO问界”更名为“HUAWEI问界”。这意味着,华为直接摊牌不装了,必须突出自己的品牌来拉动销量。

图源:问界汽车官方微信

现在看来,华为与赛力斯之间的关系,与理想之于力帆,蔚来之于江淮,又有什么区别呢?

华为还有牌出,对比之下,零跑的销量要是再不涨上去,恐怕就要翻身无望了。

这恐怕也是为什么最近零跑开启自杀式降价的重要原因,已经无牌可打的零跑,除了巨大幅度的降价,已经找不到任何行之有效的手段了。

不过零跑虽然有向死而生的勇气,但现实恐怕只会更加冰冷——零跑的知名度太低,就算价格打骨折,又有多少人愿意买零跑的账?

而且现实惨烈,零跑虽然祭出了大降价措施,但在愈演愈烈的价格战面前,恐怕早已变成了一场毛毛雨。

定价权之争

从1月特斯拉率先打响价格战的第一枪,到2月比亚迪推出9.98万元的秦,再到3月零跑开启自杀式降价,都还是新能源车企之间的厮杀。

而东风汽车开启的合资品牌降价,标志着燃油车正式入局,将价格战推向更加残酷的地步。

这在中国汽车发展史上将成为一个标志性的事件,地方政府直接下场,燃油车企以更具杀伤力的优惠价格,对新能源车企发起反击。

事实证明,效果拔群,库存两天就卖完了。

就在东风汽车降价之后没多久,吉林联合一汽也搞出了补贴活动;也许接下来上汽所在的上海、广汽所在的广东、长城所在的河北都要有所行动了。

豪车们也卷入了这场风波。宝马的纯电车型BMW i3给出了10万元以上的优惠,福特的纯电品牌Mustang Mach-E福特电马宣布全系在售车型清库存。

上汽奥迪直接针对燃油车搞出了员工内购的活动,旗下3款车品A7L、Q6和Q5e-tron的价格下调了7-16万元不等。

再大胆一点,等等党们再等等,或许就能迎来28万领走一台奥迪A6,17万领走一台宝马3系的时刻。

据公开统计,目前已经有超过40个汽车品牌加入价格战,油车电车不分敌我,真可谓是“整个晋西北乱成了一锅粥”。

在热闹之余,有观点一针见血:

“21万的C6无人问津,而12万的C6能卖爆,说明C6在消费者心中就只值12万。”

这句话看似在说雪铁龙C6,但其实蕴含着对中国汽车行业定价的反思。

长久以来,合资品牌一直牢牢掌握着国内汽车市场定价权,如今20万以上的B级车降价到12万的A级车水平,背后究竟意味着什么?

表面上看,一方面是因为传统车企的销量崩盘,不得不降价。

今年前两个月,长城、东风日产、广汽本田,以及上汽通用销量的同比跌幅都超过了40%,而奇瑞、一汽大众、上汽大众、上汽通用五菱的同比跌幅也达到了百分之二三十的水平,令人心惊。

数据来源:乘联会

另一方面,传闻不符合国六B排放标准的车型,7月1日起停售,逼迫传统车企清库存。

一汽丰田甚至搞出“买电动车(BZ4X)送燃油车(威驰)”的活动,这算盘打得是啪啪响,心思也是一目了然。

但往深处再想想,难道清完库存之后,C6还能卖回21万吗?显然是不可能的。

这意味着巨大的时代拐点已经到来:在中国汽车市场上,合资车企掌握的定价权正在失去,并有可能永远失去。

因为失去定价权的缘由来自新能源汽车的冲击,而合资品牌在转型新能源的道路上举步维艰,如今都没有找到突破口。

这意味着在自杀式放弃燃油车的定价权之后,合资车企也无法染指新能源汽车的定价权。

那么,新能源车企就好过吗?

继续往深处想,12万的C6能卖爆,也说明具备足够性价比的燃油车,依然具有一战之力。

“二十万的C6全是缺点,发动机轻微震动都是质量问题。十二万的C6全是优点,就算轮子跑掉了都是我的驾驶姿势不对。”

“法国人突然懂了中国人的人情世故,中国人突然懂了法国人的浪漫-雪铁龙 c6。”

说白了,如果C6只值12万,那么新能源车是否真的值现在的价格呢?

在面对燃油车自杀式袭击时,消费者给出的选择,也足以说明新能源汽车并没有建立起完全替代燃油车的优势,自主品牌手上的定价权也并不牢固。

那么,来到最后一个问题:汽车行业价格战将如何收场?

有观点认为,如果没有行政干预,汽车行业价格的惨烈度将持续提升,车企倒下的速度也将超预期。

如果以史为鉴,2019年在排放标准国五切换国六前夕,也出现过“单车优惠5万-10万”,“一辆车送一辆车”的惨烈降价。

也是这一年,中国新能源汽车补贴退坡幅度超过50%,最终2019年整个汽车市场下滑超过8%,新能源汽车也以下滑收官。北汽幻速、重庆力帆、观致均在这一年消失,庞大汽车集团破产,44%的经销商亏损。

不过短短三年,似乎往日重现。

要说不同的话,今年的降价幅度更加惨烈,降价多少都不稀奇,而且还得抢先快降。

东风汽车为燃油车的降价竖起了一个标杆,对于其他车企而言,越往后价格战只会越来越难打。越早清库存还能有人要,到后面可能就会变成白菜价也没人要了。

价格战最终会如何收场,或许现在还不好说,但是能够确定的是,不论是新能源车还是燃油车,价格战才刚刚进入白热化阶段,低成本与差异化(技术、产品)将成为决定生死的关键因素。

接下来,一定会有不少车企倒在惨烈的价格战之下,而活下来的车企将重新掌握中国汽车产业的定价权。

相关报道:30多家车企集体降价,已经没人看得上油车了吗?

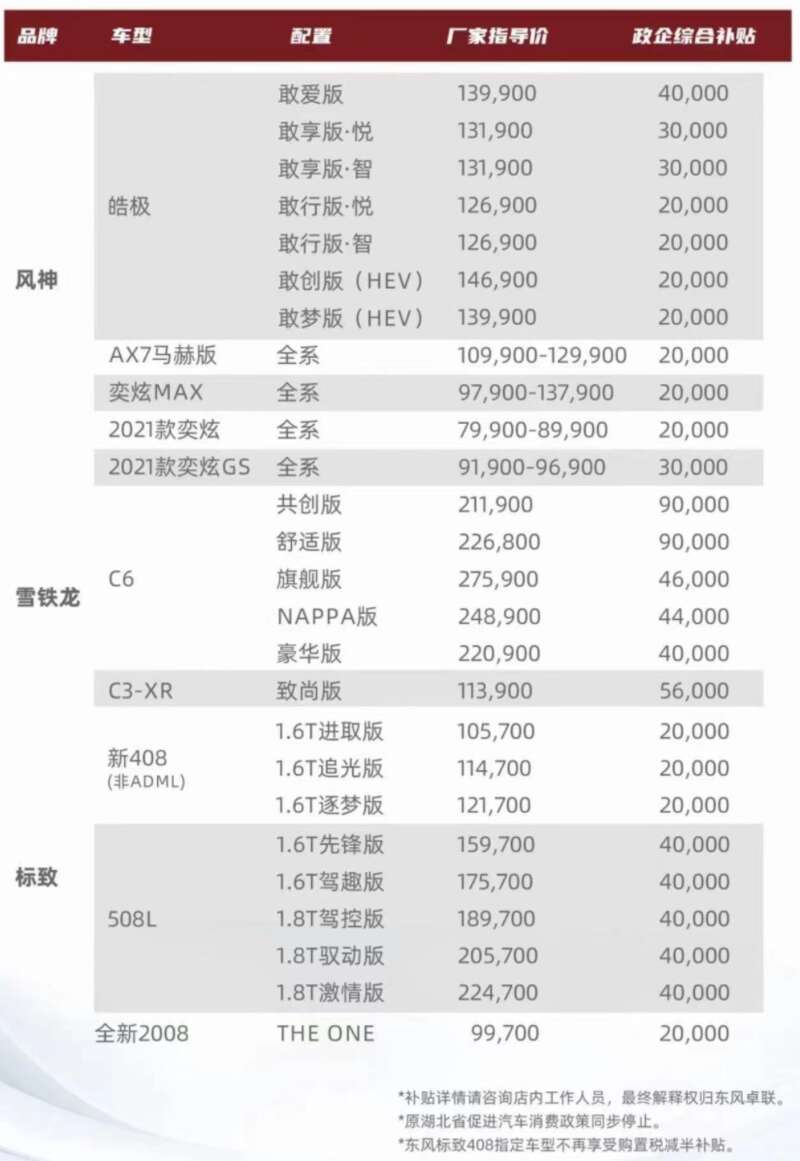

一款原本无人问津的法系车就在这几天突然爆火,不用多说大家也知道是啥事了吧。最近,湖北省对东风车系搞了一波政企综合补贴,指导价 21.19 万的雪铁龙 C6 共创版降价 9 万,直接掉到 12.19 万。

要知道这款车长近 5 米,轴距 2.9 米的 C6 ,可是和凯美瑞、帕萨特并列的 B 级轿车。

雪铁龙虽然不如丰田、大众有名,但怎么说也不是小牌子,这一下干到 12 万,把车圈都震翻了,一时间天南地北的人都喊着要到湖北买 C6 。

网上段子张口就来:21 万的 C6 老气横秋, 12 万的 C6 成熟稳重。

脖子哥先说清一点,9 万补贴是真的,但这个便宜并没有你想象的那么大。

首先,C6 之前的终端优惠就有 6-7 万,去年还有购置税减半的政策,差不多也能省 1 万块,一起算下来,现在其实只优惠了一两万。

而且 9 万的优惠仅限在湖北省内,还要按照指导价全款购车,上当地牌,补贴也是过段时间才退回。

所以,你要是不在湖北,真没必要去掺和。

不过有一说一,C6 卖到 12 万这个价格还是香的。

看看这二手车价格,我说 C6 是反向保值神车,应该没人反对吧。

实际上,这波补贴何止 C6 一款车,像东风集团旗下的风神、标致等一堆品牌,全在降价大甩卖。

随着东风掀桌级补贴上热搜,全国各地一大波车企 “ 不甘示弱 ” 推出了各种补贴政策,比如一汽集团也在大本营吉林搞了补贴。

这个 3 月,车企跟商量好似的集体给消费者发福利,最主要的原因是,从 7 月 1 日开始,国六 b 排放标准将全面执行,它号称是 “ 世界上最严格的排放标准 ”。

之前已经闹得沸沸扬扬的国六 a ,其实只是到国六 b 的过渡阶段,相对于国五差别根本不大,稍作调整就能切换。

但国六 b 的一些污染物限额,可是要比国六 a 降 50% 。

据估计,当前全国燃油车库存有 200-250 万辆,具体有多少国六 a 车型咱不好说,但肯定不在少数,特别是一些冷门车型,车企们能不着急吗?

所以,经销商们不得不用上卖车的最好手段——降价。

有道是,没有卖不出的车,只有卖不出的价。

果不其然,最新消息,雪铁龙 C6 已经断货了。

只是,国六 b 切换对所有企业都是一样的,为啥偏偏东风出了名?

来看下东风集团的一些数据。2022 年,东风汽车集团总销量为 246 万辆,同比下滑 11.19% ,旗下最大的俩品牌更是一个惨字,东风日产销量 80 万辆,同比下滑 23.6% ;东风本田销量 65 万辆,同比下滑 18% 。

至于法系车就更不用多说,它在国内的颓势也不是一两年的事了,想当年顶峰可是有着七十多万的年销量,如今却只有十万出头。

到了 2023 年,东风依旧在下滑,官方数据显示,今年 1-2 月,东风汽车集团累计汽车销量 29.7 万辆,同比下降 49% 。

如果东风按照去年的销量进行生产,光这俩月就会产生 30 万辆的库存。

而汽车是湖北省第一大支柱产业,东风集团又是纳税大户,它要过得不好,整省经济都会被牵连。

这样看,东风在湖北搞大补贴也就名正言顺了。

同样的,一汽在吉林也是这个道理,红旗、一汽大众、一汽丰田等品牌车型在吉林的补贴金额最高有 3.7 万。

不过,不管东风还是一汽,它们销量下滑离不开的一个共同原因就是新能源市场的挤压。

过去几年在政策刺激下,新能源车在不断升级。

搁几年前,能做到 400km 续航就值得一吹,而放眼如今市场,600 、 700 甚至 1000km 的电车都有的选。

所以即使国补不断退坡直至消失,新能源市场的蛋糕却是越做越大。

根据中汽协数据,去年国内一共卖了 2686 万辆汽车,相比 2017 年的 2888 万辆,整体缩减了两百万辆。

但你看新能源车去年卖了 688.7 万辆,同比增长 93.4% ,相比 2017 年的 77.7 万辆更是翻了好几番。

显然,新能源车爆发增长的背后,是传统燃油车在不断萎缩。

不管喜欢油车的人们有什么看法,电车卖得越来越好是不争的事实。

当然,用户愿意买新能源车最大的因素还是车子本身香起来了。

以前我们老说 “ 电动爹 ” ,就是车子太难伺候,而这些年随着续航的增加,充电便利程度的提高,这么叫的人越来越少了。

更为关键的是,新能源车的价格实打实的在下降。

之前,同类型的电车比油车贵上 3-5 万很正常,这个购车成本也劝退了不少用户,但现在完全不同了。

年初比亚迪把秦 DM-i 的价格压到 10 万以下,就是在从油车手里抢市场。

前不久,广汽埃安推出的 AION Y Younger 版,换上一块 51.9 度的电池,续航 430 公里,售价降到了 11.98 万元,这款 A+ 级尺寸的车型用缩减电池的战略,是搞了波 “ 降维打击 ” 。

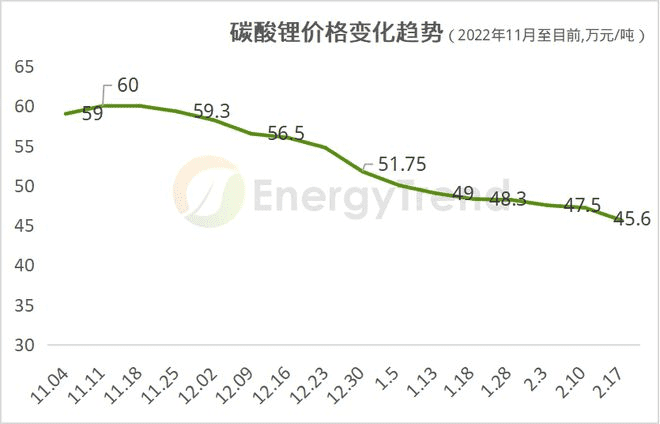

而锂电的价格也从去年的高位降了下来,宁德时代推出的返利计划就是锂价还会进一步下降的信号。

毫不夸张地说,油电同价的时代已经来临。

再从消费者角度看,电车的用车成本真的太便宜了,最省油的油车摊下来一公里也得花 5 毛钱,而电车可是能做到一公里不到一毛钱。

自然而然,有一大批用户已经从油车投向到了电车,所以像雪铁龙这样新能源转型很慢的企业,才会这么难过。

此外,还有一个原因是,传统车企走的经销商模式,很难做到产量能快速跟上市场的变化,如果错估了市场动向,就会有一大批库存车卖不掉。

这几个 buff 一起叠加,咱就在 3 月看到了车市这波壮观的 “ 百亿补贴 ” 。

在东风搞事之后,有 30 多个品牌都加了花式价格战,行业内外纷纷感叹:汽车行业从来没这么卷过。

可以预见,库存车总会卖完,这轮前所未有的大补贴也不会一直持续,但我觉得它会给汽车产业带来不可逆转的影响。

问大伙儿一下,你觉得厂家 12 万卖 C6 就一定是大亏吗?

我觉得未必吧,一直以来合资品牌都比同类型国产要高,一些车型比较中国和欧美市场的售价,也会发现国内价格并不占优。

但问题是,中国的劳动力、产业链优势本应让造车成本是很低的,所以国产特斯拉才会做到全球最低售价。

如果这轮补贴能让合资车企定价更合理,对咱们消费者来说肯定是再好不过。

另外,目前的混战还限于 30 万以下,像 BBA 这样的豪华品牌可是还没有到刺刀见红的状态,可它们才是利润吃得最多的车企。

但如果中低端市场卷到一定程度了,脖子哥可以不负责任地说,它们一定会被拉下马。

再说句题外话,大补贴来了不假,但也有不少经销商是来浑水摸鱼的,实际没多少真金白银,就想趁这个热度骗你上车,差友们可得擦亮眼睛看。

最后就是,这波燃油车卷完,就该轮到电动车了,等等党们不妨再等等,2023 年我们肯定还能看到惊喜。