这是一场惨烈的淘汰赛,扛不住的车企将面临彻底出局。

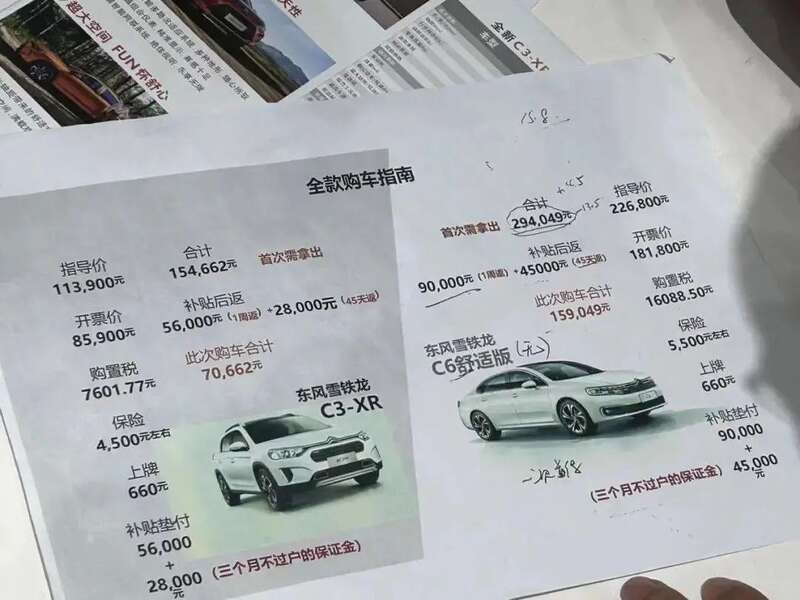

事实证明,只要价格到位,没有卖不出去的车。降价9万的雪铁龙C6从不被看好,一夜之间冲上热搜,一天以内就被抢断货,从昨天开始就停止了接单。不是消费者不想买车,而是消费者更想要价格实惠的好车。

受湖北政府对汽车消费补贴带来的购车潮所影响,吉林一汽也加入到了价格战中,面向全省实施价格补贴,补贴总额1.5亿元,单车最高补贴金额可到3.7万元,涵盖一汽红旗、一汽解放、一汽 奔腾、一汽大众和一汽丰田等全系品牌。

四川省也拿出2亿补贴来刺激汽车消费,广大网友们都在期待着,这股补贴的火焰烧到安徽、广东、重庆以及上海等全国各地。尤其是广东,作为中国消费大省,若能推出像湖北同级别的高额补贴,必将汽车消费推高到一个新阶段。广东省内有广汽、比亚迪和小鹏三大汽车集团,比湖北东风汽车所能覆盖的范围更大。

理想汽车创始人李想对媒体说过:“降价不一定提升销量,但可以打击别人。”

降价潮、补贴潮的背后,非常考验地方政府的实力。在这波补贴潮中,最吃亏的是位于安徽芜湖市的奇瑞汽车和位于河北保定市的长城汽车。这两家都位于一般地级市,而非省会城市。当地政府对车企所能提供的财政支持颇为有限,无法像武汉、长春、广州、深圳、重庆、上海等这样的大城市挥金如土,大额撒币。

对2023年的中国而言,刺激汽车消费,不仅关乎汽车产业,也关乎国民经济的复苏。因为外贸缩水,国外消费不振,而国内房地产销售又大幅下跌,难以恢复到2021年的水平。通过刺激汽车这类大额消费,来提振经济的活跃度,就成了首选。

一个人买了车,一家人出行就方便了,出行方便后,再去周边游、购物、餐饮等消费就同步起来了。当这些消费起来后,各行各业收入就会提升,最后又反哺到其他消费。对一个国家而言,最怕的就是外贸缩水,内需萎靡,没有人消费,工厂订单下滑,工人失业,那就是负面死循环了。

今年的经济增长目标是5%,这是不容易的。要实现这个目标,刺激消费,重振内需,用内需订单拉动内部生产,再通过生产扩大,提高工人收入,促进就业增长,实现经济的良性循环,这是至关重要的。这也是湖北省政府能够主动动用财政去补贴汽车消费的根本原因。

从短期上来看,它是不符合全国统一大市场的要求的。但从长期来看,这恰恰是建成汽车全国统一大市场的重要一步。因为合资汽车的降价,直接就把合资汽车的品牌价格给打没了。就如12万的雪铁龙,它再想卖21万,已经是不可能的了。原来的10万以上的合资A级车,补贴后降到10万以内,它以后就只能卖10万以内的价格了。

原先,合资车的同级定价是要高于自主品牌的。但从这个3月开始,以后的合资车定价只能全面和自主品牌对齐了。自主品牌卖8万起步,合资品牌就也只能卖8万起步,合资品牌的光环彻底被打没了。

那么,接下来会出现的场景就是,自主品牌和合资品牌白刀子进,红刀子出,只能贴身肉搏了。当这一轮补贴结束后,就是更残酷的价格战。这比的不是谁利润更高,而是比谁的血槽更厚,谁更能扛得住亏损。

中国的汽车产业正在全面互联网化,先用低价占领市场,活下来,坚持到最后,再推新品涨价。这是互联网最熟悉的打法,用钱烧死对手。当年的天猫京东、滴滴快递、美团点评以及共享单车等,都是这么干的。烧死对手,谁能活到最后,谁就能赢。

在未来3-5年里,中国绝大部分的汽车品牌都会死掉。当前,中国的车企太多了,多到就像山寨机一样,五花八门。

图上那些你连名字都没听过的品牌,都会死掉,其中威马、拜腾、爱驰、云度、游侠、奇点、赛麟、绿驰等都已经没了,即便公司还没破产,但也离破产不远了。蔚来与广汽联合成立的合创汽车,也不断地边缘化了。埃安大势已成,蔚来深陷亏损,合创汽车爹不疼、娘不爱,也是撑不了多久。

队长估计最后能活下来的大概只有7-8家。国营大概是上汽、长安、广汽、奇瑞四家,东风和一汽大概率会合并重组。红旗品牌不会消亡,但会交给更有实力的国营车企经营。民营车企能活下来的大概是比亚迪、吉利、另外加两家造车新势力。蔚小理三家,极有可能是要淘汰一家的。

华为最终应该是要回归到零部件供应商的角色,华为造手机还行,但造车距离成功依然还有巨大的差距。华为问界销量迈过破万的高峰后,已经跌回到了3000多辆,又一次来到了生死边缘。

华为好就好在,它在汽车领域可进可退,进可自己下场造车,造失败了,就退回来继续做汽车零部件供应商。但小米押注太大了,非常危险。

在手机领域,小米就是价格战中的最终受益者。小米用极致价格,极致性价比干掉了一众山寨机。可现在,小米汽车还没上市,汽车价格战就已经打得不是你死就是我活了。

价格战的提前到来,对小米极度地不友好。别人把价格战都打完了,小米就没有价格战可以打了。更何况,在新能源汽车领域,特斯拉和比亚迪也都是打价格战的一把好手,留给小米的机会真的不多了。

燃油车、合资车在降价潮中,会迎来一波回光返照式的销量回血。可从长期看,燃油车、合资车的颓势难以扭转。

对消费者而言,今年,是买车的好年份。

一是价格战,逼得车企让利,加入价格战,还能续命,不加入价格战,立马淘汰出局。

二是,地方政府为拉动内需,扩大消费,主动使用财政资金补贴汽车消费。若今年实现5%的增长目标,经济回暖,地方政府就不会补贴了。

三是,等价格战打完,一大批车企被淘汰出局后,中国汽车产业将迎来一个稳定的市场格局,价格战就会结束。相反,车企为了把钱赚回来,纷纷会走品牌向上,利润升级的道路。

最典型的就是手机。以前的小米旗舰机1999元,现在的小米旗舰机卖到五六千。因为价格战打完了,企业就从追求市占率转移到追求利润率,汽车产业也逃不过这个经济规律。

中国汽车产业的大洗牌,在今年就要加速前进了。

相关报道:不怕车企价格战,就怕财政补贴战

新能源车的价格战传导到传统车企,“病秧子”先撑不住。按照目前的趋势,中国汽车制造业将经历一次洗牌。

房市不温不火“回暖”,车市却是“杀疯了”的火爆场面。

湖北的老牌车企东风推出了最高9万元的政企补贴,冷清许久的4S店人头攒动。

远在吉林的中国一汽也在近日推出“旗惠吉林——亿元限时惠民补贴”,面向吉林消费者补贴全系产品。单车补贴最高达到3.7万元,虽然比不过东风系的最高9万,但是也胜过了大部分补贴退坡的新能源车。

此外,上海大众等传统车企也有大举补贴销售的消息流出,但相关企业解释称是内部员工福利。

随着补贴大战的烽火连天,市场压力传递下,“内部福利”会不会转向“外部”不得而知。就目前的情况看,补贴大战才刚刚开始。

当初站在“能源安全”、“环境保护”、“弯道超车”的高度,大规模补贴新能源车的薅羊毛盛况还是热乎的记忆。如今目睹燃油车市场的补贴大战,倍感魔幻。

01

不是拼市场,而是自救

老字号的传统车企大举补贴销售,实属无奈之举。

去年防疫政策转变后,“汽车消费拉动经济”颇受期望。中汽协数据显示,2022年12月乘用车销量226.5万辆,环比增长9%。反弹确实出现了,但是没有达到预期的“两位数”增长。一波表现平平的反弹后,市场分化明显。今年2月份,狭义乘用车销量前十的车企,五家上涨,五家下跌。

部分车企的销售业绩出现了断崖式的下降,东风集团就是其中之一。

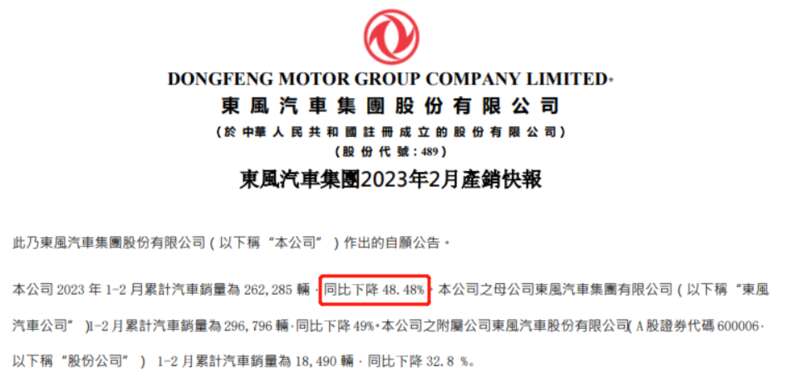

3月8日,东风集团在港交所公告称,2023年1-2月累计汽车销量为262,285辆,同比下降48.48%。

图/网络

中国一汽的情况也很不乐观,全资子公司、上市企业一汽解放2月份产销快报的自愿性信息披露公告显示,今年产销齐跌。本年累计销量同比下降44.41%,累计产量同比下降11.71%。业绩相当惨淡。

两大老牌车企随即在政府支持下,大规模补贴销售,不是抢占市场的高歌猛进,而是不得已的自救。

02

问题不在价格战,而是补贴战

相比传统车企的燃油车,新能源车这几个月的市场表现要好很多。

乘联会公布的统计数据显示,2月份新能源乘用车市场零售43.9万辆,同比增长61%,环比增长32.8%,今年以来累计零售77万辆,同比增长22.8%。

但是,这个“好得多”,也是价格战点燃的干柴烈火。在补贴退坡的政策背景下,年初特斯拉大幅降价,打响了第一枪,随之而来的降价大潮,席卷整个新能源行业。

新能源车的价格战传导到传统车企,“病秧子”先撑不住。东风领跌、中国一汽跟进,也在情理之中。按照目前的趋势,中国汽车制造业将经历一次洗牌。

图/网络

市场竞争引发价格大战,不是坏事。车卖便宜点,消费者直接得到实惠,喜闻乐见。至于企业竞争的生死存亡、优胜劣汰,更是市场机制发挥作用的体现。优化资源配置,才能提高经济运行效率,对宏观经济、产业发展是有利的。

价格战不是问题,但是财政补贴大战是问题。

新能源车补贴才退坡,又轮到了传统车企挂吊瓶了。补贴新能源车是为了产业升级,补贴传统车企是地方政府保产业。这不就是迅哥讽刺的“今天扶持新作家,明天照顾老作家”的戏法吗?

财政补贴的掺和,导致企业间的市场竞争,变成了地方财政的比拼,完全变味了。起不到促进经济效率提高的作用,反而是花大钱堆砌低效产能的副作用。

花钱有理,并不等于就有利。中国汽车产业的积弊就是补贴烧出来的。

03

产能过剩,由来已久

中国汽车产能过剩,由来已久。

2021年3月份,江苏省发改委发布的一则通知引发人们对汽车业产能的担心。通知显示,江苏汽车产能利用率连年下降,从2016年的78%,下降到2020年的33%。

五年降了一半多,颇为惊人。这也不难理解,大力补贴新能源车的产业政策导致汽车产能井喷式增长。新势力来了,可旧势力并未退场。

传统中国汽车制造业的主力是地方国企。车企产值高,经济数据好看,多年来地方政府有条件要办车企,没条件创造条件也要上。可是,国企的特质就是上马容易下马难,车企这样的重工业部门更是如此。

所以,地方政府对自家车企的悉心呵护是全方位的。提高审批准入门槛的垄断保护,明贴暗补的财政支持,让这些“亲儿子”可以在汽车消费井喷阶段日子很好过。

但是,温室花朵不能盛开一世。全套保护下还是不行,就靠资本运作做加法。品牌合作、各种并购、分拆上市等等花活儿上全套。结果,越做加法规模越大,结构也越复杂。旗下品牌一大堆,搞得乱花迷人眼,就是地方政府长期投喂的痕迹。

花活好做,真功夫难为。部分地方车企十几个旗下品牌齐发力,产能规模巨无霸,但是技术水平、成本控制、企业管理等硬功夫,乏善可陈。

搞了那么多年,自主品牌培育、技术研发,竟没有几家搞出名堂的。好不能说没有,却是凤毛麟角。

图/网络

新能源车大规模入场,理应挤出一部分低效产能。然而,地方政府及时送温暖,把“坏事”变成了“好事”。“新势力”入场可以,但是得给“旧势力”解套。卖壳的卖壳,壳里没干货,就是一堆许可。一些从来都没干起来的传统车企。左手拿了卖壳钱,右手就发遣散费。

但是,这样买断散伙还算好的,更有“合作”机制的长期饭票。新势力设计,旧势力代工组装。手牵手拿新补贴玩老游戏,产能又上去了。但是,温室花朵的老毛病也改不了,新旧都一样。

新能源车兴起,挤占传统车企的市场空间,是真的;旧势力搭着“新势力”的便车,靠补贴续命。新旧产能一起堆,不过剩才怪。出来混的都要还的,虚胖的产能经不起折腾。

疫情来袭,市场消费力下降,原材料成本激增。汽车制造业的日子瞬间不好过了,新的、旧的都一样。

04

拼经济,不能是拼补贴

大把补贴的外财养着,怎样的赔钱买卖都能干得有声有色。这不是拼经济,也不是拼市场,而是拼吸血能力。

先比地方财政的家底,再拼资本市场的曲径通韭菜。要说“资本的好手段”,地方国资还比民资强。

东风还是那个东风,子品牌乱七八糟、企业管理沉疴难起的老东风。地方财政慷慨解囊,改变不了什么。靠地方财政喂饭、金融套现的国企,从未有过乌鸦变凤凰的奇迹。花别人的钱不心疼,谈何改变?

有评论说,今天补贴产品,总好过明天补贴失业员工。他们有没有想过,地方财政的钱袋子总有见底的一天。

更不讲,今天大把补贴“旧势力”,明天补贴不补贴“新势力”?“新势力”的日子也不好过,出口市场从方兴未艾到昨日黄花,也就三五步的路。回过头一看,国内市场又被补贴挤出了,到时候就该轮到“新势力”高喊“今天补贴产品,总好过明天补贴失业员工”,怎么办?

不怕市场价格战,就怕财政补贴战,这不是拼经济,而是害经济。