本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:杨弃非,头图来自:视觉中国

在一片旅游业“强复苏”的声音中,经济第一大省广东似乎慢了“半拍”。

全省的旅游数据尚未公布,但从广深两个旅游大市的情况来看——今年春节期间,广州接待游客超过1295万人次,大致恢复至2019年的超过76%;深圳接待 游客469.25万人次,恢复至63.8%。与全国88.6%的平均水平相比,两市均有不小差距。

前几天,广东召开2023年全省文化和旅游工作会,“以问题为导向,对标对表全国先进示范,正视差距,聚焦重点”。

在此基础上,广东进一步提出,将奋力建设“更高水平的文化强省和旅游业高质量发展示范省”。这是文化和旅游机构合并以来,广东首次提出的旅游发展新目标和新定位。

“再造一个新广东”已成为眼下广东发展的关键词。在今年初发布的《广东省“十四五”旅游业发展规划实施方案》中,明确“旅游业成为加快释放内需潜力、促进全省经济增长的重要引擎”。

站在旅游业发展的特殊节点上,广东究竟需要一个怎样的新“人设”?

一、反差

作为我国经济第一大省,广东的众多特质中,旅游的标识度并不算高。

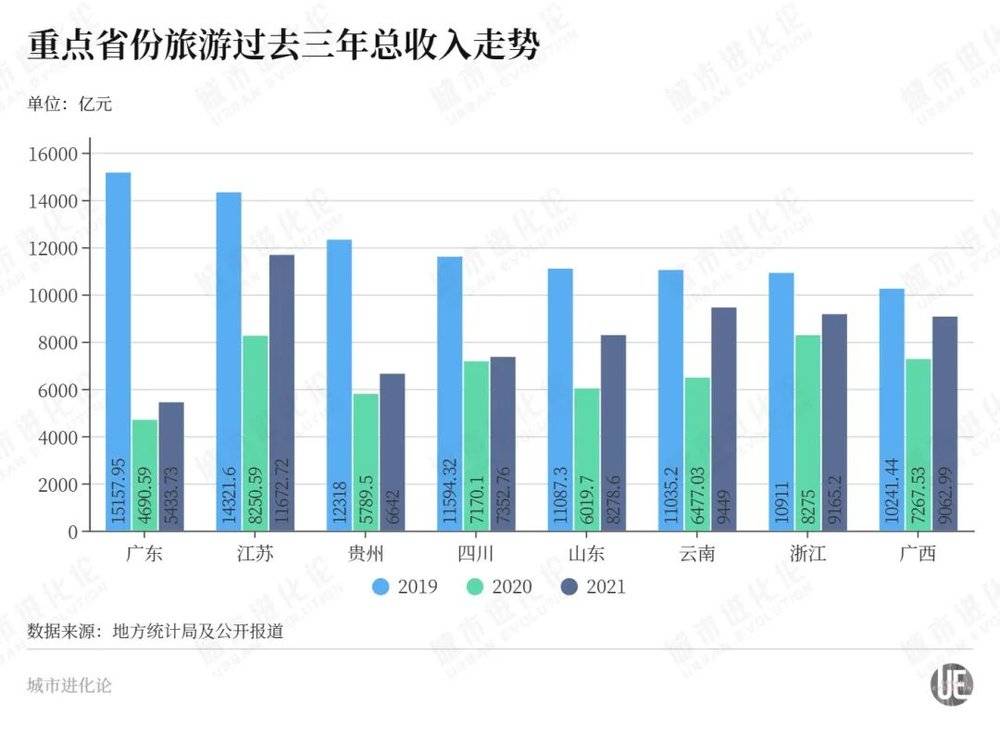

但从数字上看,作为全国最重要的旅游目的地之一,广东旅游接待人次多年位居全国前列。2019年全国共有8个省份旅游总收入突破万亿元,广东以15158.0亿元居于全国第一。

疫情大大影响了广东旅游的规模优势。8个省份中,广东2020年旅游总收入跌幅最大,尽管2021年明显回升,但幅度不及其他7省,并未改变其从“领头”降至“末尾”的命运。

广东省人民政府发展研究中心课题组去年发布的报告中提及,广东旅游融入国际市场程度高,港澳游客占入境游客近七成,受国际疫情变化影响大。随着旅游行业率先进入以内循环为主的发展阶段,暴露出广东旅游在适应新形势、发展新业态、融入新格局还存在明显的短板弱项。

随着国内防控政策调整,广东并未迅速回归疫情前的状态,继续以广深为例——

2019年春节期间,四个一线城市中,广州接待游客人数为1696.27万人次,是第二名北京的两倍有余,旅游总收入方面,广深超过北上。

但到今年春节,尽管广州接待游客人数占优,但旅游总收入仅68多亿元,不及上海一半,亦低于北京(74.6亿元),深圳(31.58亿元)更是居于末位。

据广东省体制改革研究会执行会长彭澎分析,广深作为超大城市,受节前感染高峰期影响较为严重,加之此前疫情对服务业、制造业冲击较大,游客对出行仍有顾虑,当地商家尚需时间“回血”。

难道广东没赶上旅游业恢复的“窗口期”?将视线转移至广东小城,又是另一番景象。

在疫情政策调整第一时间,浙江人卢卡就决定,今年春节一定要旅行度过。从海南到云南,一路飙升的酒店价格让她最终将目光锁定在了广东小城——潮州和汕头。原以为“冷僻景点”能够避开人流,没想到还是“堵”了一路。

今年春节,比起广州深圳这样的传统游客聚集中心,粤东西北不少城市先一步搭上了旅游复苏的快车,甚至创下历史最好的纪录。

据各地公布的数据,潮州接待游客人数285.3万人次、客流量远超历史同期最高峰;湛江鼎龙湾景区游客量已接近2019年水平;汕尾接待游客数量更是实现同比超5倍的增速。

二、客源

游客涌入广东小城,将广东旅游向国内市场“推”了一把,也让过去略显隐形的广东旅游特色被更多人看见。在众多打卡和分享中,潮汕“宝藏城市”的不同面貌轮番走上热搜,特色鲜明的岭南文化被更多人认识了解。

在彭澎看来,粤东粤西城市具有独特的旅游资源,地处阳光地带,旅游成本也低。由于疫情影响相对较轻,一举成为今年春节旅游的焦点。

但这一步,还是来得晚了一些。暨南大学管理学院副教授郭淳凡曾向媒体表示,即便是旅游资源丰富、接待服务体系成熟的广州,旅游产品涵盖的岭南文化元素仍有待提升。

纵观国内旅游重镇,对本地文化IP的深度挖掘十分重视。中山大学旅游学院副院长罗秋菊曾分析,长沙作为网红城市,正是因为有相应的潮流文化,吸引游客消费;重庆嘻哈音乐文化也带动了当地旅游发展。广东拥有著名的岭南文化、音乐和建筑,却并没有形成鲜明的IP。

IP效应不足的背后,是广东旅游缺乏龙头项目、资金支持相对薄弱等多方面的问题。

根据上述广东省人民政府发展研究中心课题组的报告,其调研的7个城市均反映龙头项目缺乏、增量少,影响各市从“出发地”“过境地”向“目的地”“到达地”的转变。即便是广州,现有大型项目也未形成集群效应。

资金短板更为明显。报告指出,对比江苏(4.5亿元)、四川(5.1亿元)、山东(3亿元),广东每年省级旅游发展专项资金仅1亿元左右;而市级层面上,多数市建立的旅游发展专项基金,规模相对较小,缺乏长期资金保障。比如,清远市级旅游发展资金每年仅170万元。

有限的资源下,广东旅游主要依靠当地强大的市场来推动。有媒体分析称,由于广东本身是经济强省,消费力强,广东文旅企业将市场推广的重点和精力放在广州、深圳等珠三角城市,主要服务的客群也以本地客群为主。有数据显示,仅广州温泉景点来看,本地用户占比就达到7成。

这造成了几方面的错配。旅游资源丰富、文化形象突出的粤东、粤西地区,缺乏足够强大的旅游吸引力和与当下相适配的营销方式推动其“出圈”;而以本地客群为主的珠三角地区,对于旅游形象向外推广也没有足够强的动力。

疫情打破了过去广东旅游自给自足的发展惯性。据北京联合大学在线旅游研究中心主任杨彦锋分析,在防控政策调整后,各地游客都倾向于远程旅游,广东游客也不例外。传统客源“流失”,外地客源又补充不足,导致广东春节旅游的“阵痛”。

三、品牌

眼下,广东有意再度牵起旅游这根绳,重新捋顺发展脉络。文化,无疑是关窍所在。

回顾过去,广东一度是全国文化旅游的“执牛耳者”。1989年,深圳“锦绣中华”建成开业,开创了我国主题公园的历史。

将各地景观极具创意地融合在一个微缩世界中,让游客能在一天之内走遍中国河山,不仅瞄准当时出行不便的游客“快餐式”旅游的需求,也无不体现出广东文化内生中开风气之先、集众家之所长的创新与包容特质。

而在国内主题公园发展史上,广东的身影远不止于此。2006年广州长隆欢乐世界问世,被认为是香港迪士尼开园后,内地主题公园对IP打造的早期尝试。当时,长隆曾借力多个爆款综艺,推动品牌形象输出,即便近20年后的今天,仍是广东吸引外地游客的重要名片。

但起步早,也让广东旅游业先一步迈入“平台期”。如杨彦锋所说,作为老牌旅游目的地,广东应开发的景区,“基本上都开发得差不多了”。近几年投入较少,让广东旅游品牌更新、目的地能级提升,相较其他省份不够亮眼。

全国旅游业早已掀开新一番竞争。一方面,上海迪士尼乐园和北京环球影城两个大型项目的落户,挤压了包括长隆在内的国内主题乐园发展空间。另一方面,以地方传统文化为特色的品牌打造潮已翻涌而来,最近的一个例子是河南,以当地电视台的节庆晚会为窗口,将“中原文化”的形象传递给MZ世代的网络原住民。

对于广东来说,要打破局面,“下一步,更是文旅融合、文化赋能旅游的关键时期”。据杨彦峰分析,“这个时期,如果转型得好,作为老牌目的地加客源地的广东,就可能叠加为旅游业高质量发展的典范;如果转型得不好,反而还会受累于老景区开发的品牌限制。”

从广东现有规划看,打“文化牌”的意味十分明显。广东的一个思路是,将“湾区文化”被定为重要的文化来源,并基于此,打造改革开放、商务、游学等文化旅游产品。

换句话说,就是从过去“到港澳去”“从港澳来”,变成“与港澳一起”。比如,开通连接两岸三地的“跳岛”旅游航线、推动各类文化合作展演等,均能延长广东文化旅游的吸引力半径。

更重要的是,通过发展旅游业,提升与经济大省广东相匹配的文化优势。

广东旅游业还有一个视野更高的定位,即打造“粤港澳大湾区世界级旅游目的地”。要吸引八方来客,粤商务实、好客的“生意经”无不是打动游客的文化招牌。

正如彭澎所说,应在服务水平、产品质量上下功夫,设计多样化、人性化、潮流时尚化的旅游产品。以货动人,也是广东文化重要内涵之一。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:杨弃非