本文来自微信公众号:真故研究室(ID:zhengulab),作者:王枻坤,编辑:龚正,头图来自:视觉中国

在一些追求小清新的年轻人想着开瑞幸、喜茶、蜜雪冰城等加盟店之外,一些有医药行业背景与关系网的年轻人,则想着开一家药店。

药店是一个观感矛盾的行业。不少人从身边感知,现在的连锁药店越开越多,疫情期间一个口罩卖几十元,似乎让药店赚了不少钱。但若询问药店业者,很多人又严正表示这行已经从十几年的所谓暴利行业变成了毛利稀薄的流通行业,疫情三年甚至亏了本。再加上现在各地医保改革,依赖医保收入的药店经营更受影响。有从业者用一句话形容了这行的现状:大型医药连锁在全国攻城略地,谋的是利,讲的是资本故事,小老板创业者们做这行谋的是生。进入这一行,一定要谨慎。

一、多因素导致药房开成了门对门

这次过年回东北锦州老家,令王霄印象最为深刻的是,他家楼下又开了三家药房。至此,方圆500米已经有7家药房。

“看来药店生意好,不赚钱怎么会开这么多家。”这一度让王霄觉得,开药店或许可以成为未来创业的一个选择项。

作为王霄父亲的朋友,2009年回到营口生活的陈澈,到现在已经在当地开了13家药店。他劝说王霄:“千万不要只看到这行的表面。”

陈澈是医学世家出身,当初选择开药店,一是有专业背景,二是当年地区药店还不多,他认为这行有发展可图。

说起这几年药店数量的变化,陈澈表示:“想都不用想,肯定多得去了。因为太多,生意并不好做。疫情感染高发期间,虽然布洛芬零售价炒上了天,但实际上进货价也很昂贵,进货量大家都在抢、也有限。药店卖贵了,消费者会投诉发国难财,索性后来干脆向街坊邻居免费发扑热息痛,至少我并没有像大众想的那样发了财。”

在湖北武汉,杨海是一位经营着30多家连锁药店的小老板。从东北到中部,互不相识的杨海与陈澈对行业的感受差不多。

“现在武汉的药店数量成倍增长,药店密度已经夸张到背靠背程度。好地段,你开一家,竞争对手就要和你对着开,看谁先活下来。”

这些业内人士介绍,市面上的药店越开越多,有这样几个重要的时间节点。

首先是2017年,被称为中国医药分离元年。这一年,我国开始全面贯彻医药分家改革。当中核心的一点是:取消药品加成、挂号费、诊疗费,设立医事服务费。

这项改革带来的诸多结果之一是,患者拿药的方式开始分化。有人会在医院进行病情诊疗并开药,有的则会携带处方到药店开药,形成“处方外流”。

2021年,随着“双通道”政策的施行,越来越多合规的医疗机构和零售药店被纳入医保定点,这为患者去药店买药提供了更大方便。对不少药店的经营而言,医保是一块重要的收入。

还有两个时间点分别是2011年以及2021年,全国不少地方相继取消了“药店500米限制”(半径500米内,如已有3家药店,新药店不得入驻)、“350米间距”等规定。

这些政策制定之初,是为了防止药店扎堆经营,均衡医药资源,但在后来实操过程中,衍生出了地段性垄断、审批寻租等问题。政策陆续松绑,这为药店的发展提供了宽松的市场环境。

陈澈与杨海的个体感受,也在行业统计中得到了验证。

行业数据显示,2018年开始,中国零售药店数量每年都以超过5%的速度递增。2018年~2021年,中国零售药店数量每年增加3万以上。2021年比2017年增加了13.6万间,增长了30%。

现在开药店所需的相关手续和流程,各地略有不同,但总体日益透明化、规范化。“当然如果拥有一些医疗关系人脉,肯定推进得更加快一些。”陈澈说。

据介绍,开药店的主要门槛在于法定代表人或者企业负责人,应该具备执业药师资格。需要办理《营业执照》《药品经营许可证》《食品经营许可证》《二类医疗器械经营备案凭证》等证照,一般店内配置3~5人,其中一名是执业中药师、一名是执业西药师。

药店在员工资质、内部分区等方面都有相关要求。尤其后期想要申请医保的,前期就要按照各地要求、做好药店经营面积等方面的规划。

至于开一家零售药店的保守起跳成本,陈澈说在营口这样的四线城市,120平方米的药店至少要30万元起跳,房租、装修以及进货成本占大头。

人员工资方面,店长每月基本工资1500~2000元,其余按营业额提成;中药师、医药师月工资也在2000元左右,中药师每月略高一点。

在武汉,杨海表示,在市中心繁华区,每平米租金一般在300~400元左右,按照60平米、每平米400元上限计算,仅租金这块每月上限就达到2.4万元,不算便宜。稍微次中心一点的区域,比如武汉光谷,每平米租金则会在150~180元左右。

二、抢占市场,大型连锁围剿单体药房

目前,在我国的零售药店领域,参与者主要分为两类。一类是大型上市连锁医药零售企业,一类就是中小型连锁或单体药房。

其中,行业总体趋势是连锁化、规模化、品牌化。

这背后有政策的支持,也有行业发展本身的内在逻辑。两类主体竞争的结果是,大型医药零售在全国攻城略地,中小型连锁或单体药房的生存空间受到挤压。

先看政策。2021年10月,商务部发布了《关于“十四五”时期促进药品流通行业高质量发展的指导意见》。该意见呼应的是我国实施健康中国的总体战略部署,以全面提升药品流通现代化水平,完善现代药品流通体系和流通效率为目标。

当中指出,到2025年,培育形成1~3家超五千亿元、5~10家超千亿元的大型数字化、综合性药品流通企业。5~10家超五百亿元的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%。

可见,国家是很鼓励医药批发、零售企业做大做强的。

从行业来看,药店零售经过多年发展,正在逐步告别过去小而散局面,通过规模化、品牌化,来满足消费者更高品质、更具性价比的需求。

在政策与行业的双重背景下,这几年,大型医药连锁依靠自己的资金、品牌实力在全国拓店,旗下药店数量激增。

国大药房、大参林、一心堂、老百姓大药房、益丰大药房、同仁堂、海王星辰等诸多已上市的药品连锁企业,都是其中代表。

观察这几大企业这几年的发展脉络,通过直营+并购+加盟等多种方式,不断做大企业规模,是它们共同的方向。

比如,老百姓大药房(总部位于长沙)财报披露,近年一直通过直营加控股式收购等方式,来发展加盟店、联盟店、DTP药店(直接面向患者提供更有价值的、专业服务的药房)。

截至2022年上半年,该公司药房已经覆盖全国20个省,共计10009家,其中直营店7254家,加盟门店2755家。

益丰大药房(总部位于长沙)2022年半年报披露,公司在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津十省市共开设了9200家连锁门店(含加盟店1516家)。

报告期内,该公司净增门店1391家。其中,新开门店546家,并购门店363家,新增加盟店584家,关闭门店102家。

大参林(总部位于广州)财报披露,截至2022年半年报,通过直营+并购+加盟方式,大参林在广东、广西、河南、江苏、江西、黑龙江等15个省份共有8896家连锁药店。

在这些大型药店零售企业的带动下,中国药店的连锁率从2011年的34.7%提升至2021年的57.2%(国家药监局数据)。

不过,与海外相比,我国药店的连锁率被认为还有增长空间,相较于美国、日本等成熟市场,仍然处于较低水平。

根据行业公开数据,美国药店的连锁化率从1990年的不到40%增至2021年的90%,TOP3连锁门店数量占据了全美药店数量的近37%。我国连锁率尚未到60%。

在这些大型连锁药店扩张之下,诸如陈澈、杨海这类小型连锁药店,所面对的竞争压力就特别大,面临被大型连锁药店围剿吃掉、挤压关门、或者不得不加入其连锁体系的境地。

杨海表示,大型连锁药店一是在门店数上成规模。“它们常常会在市场上看竞对,谁在哪里卖得好,就在你的隔壁开店,还不止开一家,抢食市场。”

二是在进货价上有议价优势。“你进价10元,他进价9元。一些药比如感冒药等,它可以为吸客亏本卖,外加送消费者一个鸡蛋,小型药店竞争不过它。”

当然,小型药店也可以选择加盟大型连锁药店。不过在陈澈看来,加盟并非赚钱的万灵药。

“如果加盟,一般120平米的药店,品牌方会要求店主配8000种药,可当中1000~2000种、甚至更多不会卖得很好,只有等着过期。品牌方追求的是品类大而全,至于经营如何,全靠店主自己。但如果是自己能主导的店,我选5000种药就够了,可以降低我的成本。”陈澈说。

杨海则表示,很多加盟药店挣的是返点的钱,一年销售额需要达到品牌方相关要求才能返点。达不到只好自己掏腰包去买,挤占现金流。

“所以从我的角度来看,整个医药零售行业处于恶性竞争状态,大家都在比低价、竞争白热化,并不算健康。”杨海说。

三、开药店,从暴利行业开成了流通行业

一般老百姓隔着毛玻璃看药店,常认为这是一门刚需的好生意。尤其疫情三年,大众抢了不少医药物资,从高价口罩、高价抗原试剂到高价发烧药品,更是加深了老百姓的印象。

不过,受访的这些药店从业者却对此叫苦连天,称这是大众的误会。

陈澈表示,在营口一家100平米以上的店,一年销售额若以50万计,纯利率普遍只有10%左右,甚至更低,年纯利润大概在5万元左右;80~100平米的年纯利润大概在3万元左右,“还不如去当一个保安,来钱来得轻松。”

武汉一家大型连锁药店的负责人曾向我们展示了各分店的一日销售额,在提供的10余家药店日销售额中,几乎95%以上的店日销售任务都未完成目标。

杨海则表示,在武汉,如果一家店的毛利率低于25%,大概率亏损;25%~30%之间,才有可能持平。

他也熟悉武汉的一般连锁药店市场。发展在中线以下的连锁药店,一般40%都是亏钱、60%赚钱;如果是中线的连锁药店,一般赚钱与亏钱的店铺比在5:5。

那么,是什么原因导致药店不赚钱呢?我们汇总了药品批发商、大型和小型药店零售商的声音。

一是药店数量快速增长,竞争激烈,导致投入和产出比下降。

10~15年前,药品零售市场是求大于供,市场保有利润。如今,药店开得过于密集,但同一时间患者需求是有限的,竞争导致利润率不断下降,房租、人工及运营成本却在不断上升,药店挣钱困难。

杨海强调,开药店也不能单看利润率,还要看营业额。即便做到100%利润,但营业额每天只能做到1000元,房租每月却在2万以上,仍然挣不到钱。如果要去人流量大的地方,比如医院旁边,营业额就算能上去,但势必成本也会大涨。

“所以现在有一种说法,药品零售根本不是暴利行业,而是流通行业。”杨海表示。

二是药店药品中真正有利润空间的药,多集中在儿童用药以及一些保健药品,而一些患者体量比较大的心脑血管用药,这个领域多是医保药、同时也有国家管控,所以基本上挣不到钱。

三是疫情三年,大众养成了出门戴口罩、勤洗手的健康生活习惯,导致感冒、发烧、咳嗽等这类常见病的发病率大幅度下降,购药需求减少。

再加上过去三年,全国屡有局部性封控,药店开门,一张小板凳放在门口,消费者也不愿意聚集、或者担心买药被弹窗,这都抑制了需求。

另外,即便全民感染高峰时期,虽然很多药比如美林在上海一盒卖到了400多元,很多人指责药店发国难财,但药店从业者则称,这期间进货价飙涨、进货的数量却在大跌,能拿到手的药可能10瓶不到,卖贵了会有人投诉,风险太大,根本就没挣钱。

四是京东、阿里等线上健康平台的竞争。随着全民医药知识积累,很多人患病后在线上购药,这也减少了在线下消费的需求。

在医药零售行业摸爬滚打了十余载,陈澈现在对医药零售行业已经看得十分透彻。

“大型医药连锁行业谋的是利,小老板谋的是生。大型医药连锁疯狂开店,是因为即便开到了1万家,相比较于14亿人口,还有覆盖空间。另外,它们目前不得不扩张店,因为它们走的是资本逻辑,多开一家店,就能拿到资本市场去给每家店估值,通过规模化扩张提升销售额,做高股价,套现机会特别多;小型药店连锁也在徐徐扩大店的数量,它们的逻辑是在目前薄利时代,通过扩大规模来挣多一点钱。比如,我虽然开了13家店,但很多都是店员持股合作搞事。”陈澈说。

从目前各大上市医药零售公司来看,也一定程度上验证了陈澈的观察。

从益丰大药房的2022半年报中不难看出,除2015年和2019年外,益丰药房其余年份的门店数同比增速,均超过营收同比增速。

这表示,单店运营效率还有提升空间。

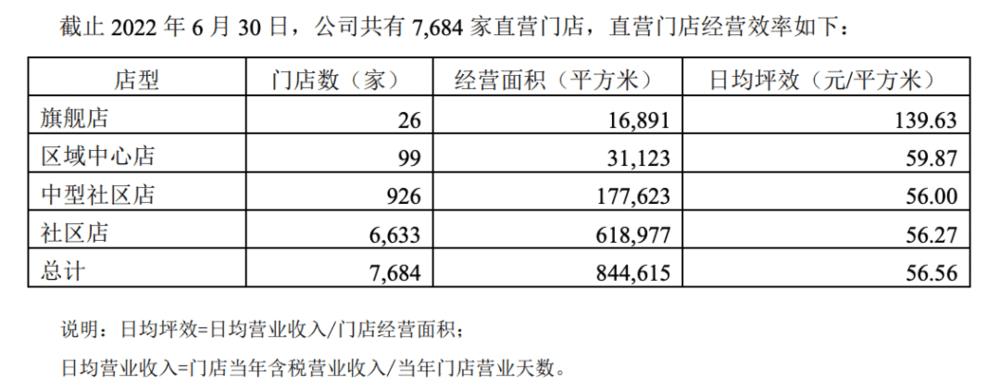

单店运营效率的高低直接体现在店铺的日均坪效上,即每天每一平米店面积可以产出多少营业收入。

据益丰大药房财报,在有数据披露的2020年至2022年上半年,其直营门店日均坪效依次为59.2元/平米、58.83元/平米和56.56元/平米,整体呈下降态势。

另外,国大药房也呈现出店越开越多,但净利润萎靡的情况。国大药房的毛利率约为25%,而净利润率仅约为1%。2022年上半年营业收入111.5亿元,同比增长2.84%,实现净利润1.41亿元,净利润1.26%。

而上海医药的药品零售毛利率更显著低于国大药房,约为15%;华润医药旗下的药品零售分部的毛利率约为10%,净利润为负值。

据中国药店价值榜调研,2021年,大型连锁药店的销售额有超过4成增长在5%以下,其中18.18%为负增长。

一年以上的老药店,增长额从上年度的13.81%腰斩至7.38%,毛利率从上年的28.97%回落至28.89%,净利润率在1%以下的企业从2020年的8.89%上升为16.39%,大部分企业其实仍在亏损。

时下,中国老龄化加剧,这是否也为中国药店零售带来市场助推。对此,受访业者皆表示,未必。在很多地方,有经济实力的老年人并不如想象中多。再加上如今医保改革,打到这部分人群里的医保费少了很多,这也带来了不稳定因素。

对于接下来的发展,尤其2023年复苏之年,杨海持悲观态度。他认为,药店生意感染高峰期卖得有多好,2023年将会有多差。

“因为老百姓都把药囤够了,一时半会不需要,药店生意不是餐饮行业,不能给于乐观指望。”杨海表示。

应受访者要求,文中王霄、陈澈、杨海都为化名。本文来自微信公众号:真故研究室(ID:zhengulab),作者:王枻坤,编辑:龚正