本文来自微信公众号:独角猫说跨境品牌 (ID:gh_5814127af55d),作者:心平气和的小猫,头图来自:视觉中国

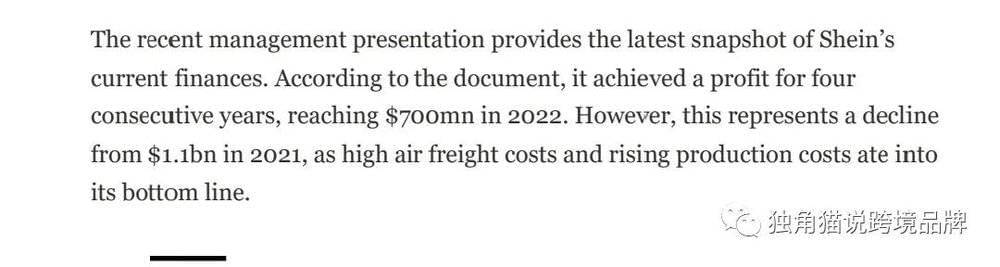

最近一篇很火的关于Shein新一轮融资情况的报道提到,在一份未公开的融资资料中显示,Shein2022年营收达300亿美金,净利7亿美金。

虽然众所周知,外面围绕着Shein的各种新闻都是真真假假,这篇报道也不一定就准确,但是本文也无意去讨论这些数据是不是真实可信,而是想引出一个最近常常思考的问题:跨境电商的利润率到底应该怎么算?

或者说得更直白一点:跨境电商到底赚钱吗?

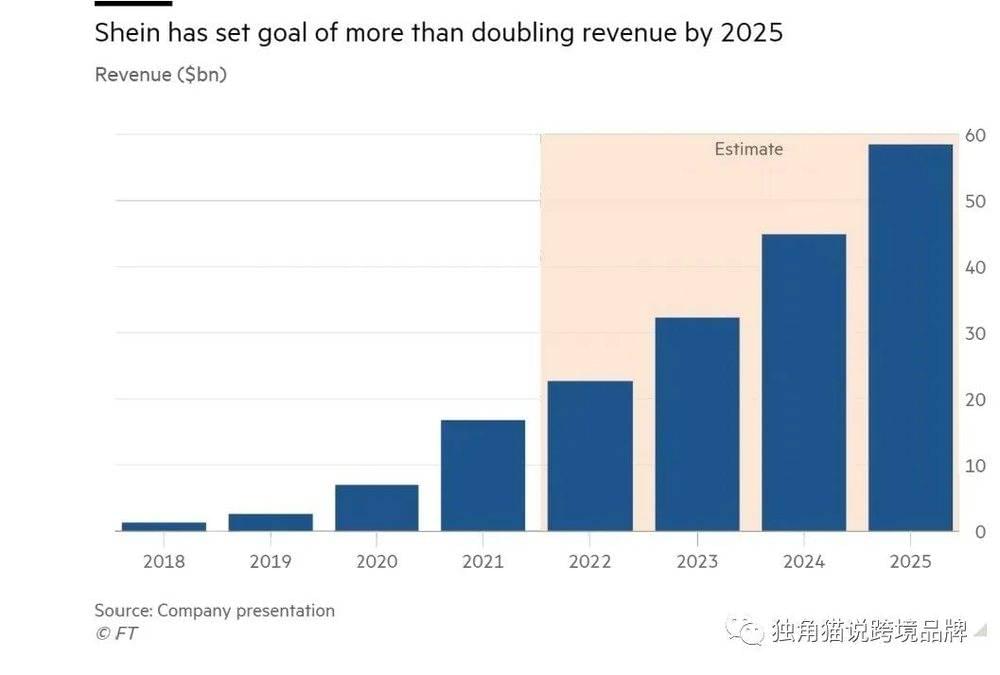

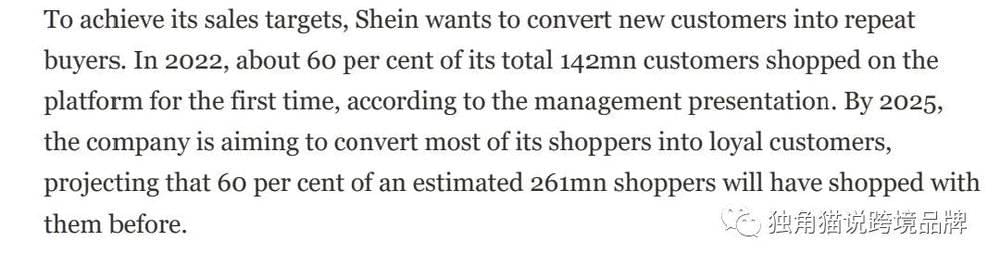

根据这篇报道的其他内容,小猫大概总结了一下:Shein2021年营收约200亿美金,利润11亿;2022年由于一些不可抗力,大概收入300亿美金,利润7亿。在财务预测中,2025年要做到600亿收入,75亿利润。

姑且当Shein这个数据是真的来算一算,2021年它的净利润率大概5.5%,2022年大概2.3%,这么看着也不是很高吧?但这可是庞然大物Shein,是已经公认的把规模效应和供应链效率都发挥到了极致的Shein。

其实让小猫来看是非常服气的,一件衣服卖5刀还能有净利,已经是一个奇迹了,普通卖家都别说什么广告、物流了,你成本价可能都比别人零售价高。

而且没有对比就没有伤害,看看国外这些网红品牌,根正苗蓝,客单价还高,但是利润率可以说是惨不忍睹。因为四季度数据还没有,只能看前三季度的,Allbirds -30%, Warby Parker -15%, 连个正数都没有。

然后我请教了行业里的朋友,Shein的员工成本大概占比多少,会不会有很高的Overhead,得到的答案是:确实会比传统行业高一些,但也没有互联网那么夸张。

这让我不禁陷入了一种疑问:海外新锐可以说是运营效率低,且确实离供应链太远,但Shein这样的老炮,全球公认的极致效率,利润率也才2%,那普通小玩家的利润能有多少?

于是我又查了几个一线玩家的数据:

Inditex (Zara母公司)前三季度收入230亿欧元,利润30亿欧元,利润率13%;

优衣库收入8102亿日元,利润1240亿日元,利润率15%;

耐克460亿美元,利润60亿美元,利润率13%;

看到这里我又疑惑了:你说不赚钱吧,这几家巨头分明利润率挺高的;你说赚钱吧,做得最大最好的Shein利润率都也到不了10%。

于是,我又把几个国内相对比较知名的公司也拉出来算了算。

安克创新:前三季度营收约95.37亿元,归母净利润约8.3亿元,利润率8.7%;

乐歌股份:前三季度营业总收入23.12亿元,归母净利润为1.58亿元,利润率6.8%;

子不语:上半年营收为12.78亿元,净利润6130万元,利润率5%。

虽然这几家基本都是做亚马逊为主(貌似现在AH股这整个板块都没什么独立站为主的),但这个数据跟之前算的Shein2021年的数字(5.5%)似乎比较接近了,鉴于2022年确实有疫情等特殊情况,那么可以大概猜测一下,中国跨境电商的净利率大概就是5%~10%左右。

虽然规模完全不是一个数量级,但这样的利润率再跟Zara、Nike等一比较,貌似就可以理解了。国际巨头毕竟体量更大、渠道更多、管理更先进,净利率高一些也自然。

说到这里肯定有不少读者要反驳了:每个品类和规模都不一样,这样Apple to apple地对比其实没有什么意义。比如一个只有几个人的小公司,和一个几万人的大公司,利润率可能差很多,但没有任何可比性。

这就是我想说的关于利润率的第二个问题了。

长久以来,在跨境电商行业一直存在一个理论,就是只有两类企业可以生存得比较好,一种是夫妻老婆店,泛指各种人员少、业务较简单的团队,这类模式的利润主要来自经营现金流,普遍规模不大,但由于人少,Overhead低,所以也可以有不错的利润。行业内很多闷声发大财的卖家都是这种模式。

另一种是大型集团公司,泛指各类大卖、站群等等,这类模式的利润主要来自管理杠杆,通过不断把一个模式复制扩展,放大利润。但这种模式众所周知风险很大,搞不好就会玩脱。所以行业内一直有一个笑话,就是公司小的时候,老板过得很滋润,随着公司越来越大,老板却发现自己越来越没钱了。

所以这个行业在中间阶段的公司最尴尬,特别是利润率上不去,人员成本又开始高起来的时候,这时候如果又遇到库存风险,压力就会变得很大。

这是因为从本质上来说,电商的核心就是商品交易,商品交易本身是一个很传统的模式,各个环节都已经相对成熟,所以利润就往往是靠螺蛳壳里做道场,从很多细节中间抠出来的。

为什么都对Shein的供应链效率赞不绝口?因为在极低的价格下还能做出利润,这对运营的要求是极高的。但是即使是这样的量级和咖位,也不得不说对于利润率的隐忧是一直存在的,这点从它这几年明显的向平台路线转型就可见一斑。

在2%~5%的基础上,如果要做到25年实现10%+的突破,似乎自建平台可以减轻一些压力。最近不断传出的又是招商又是自建支付的消息,似乎在暗示着这家巨头越来越需要把各种成本中心都抛出去。

长久以来,平台一直被认为是最香的商业模式,似乎凡是啥公司做大了陷入利润危机,都会把平台故事拿出来当万用灵药。

而且这个模式还有不同的名字,有时候它叫做“赋能”,有时候它叫做“孵化”,有时候它叫做“S2B2C”, 等等。

但是,平台的利润率就一定高吗?

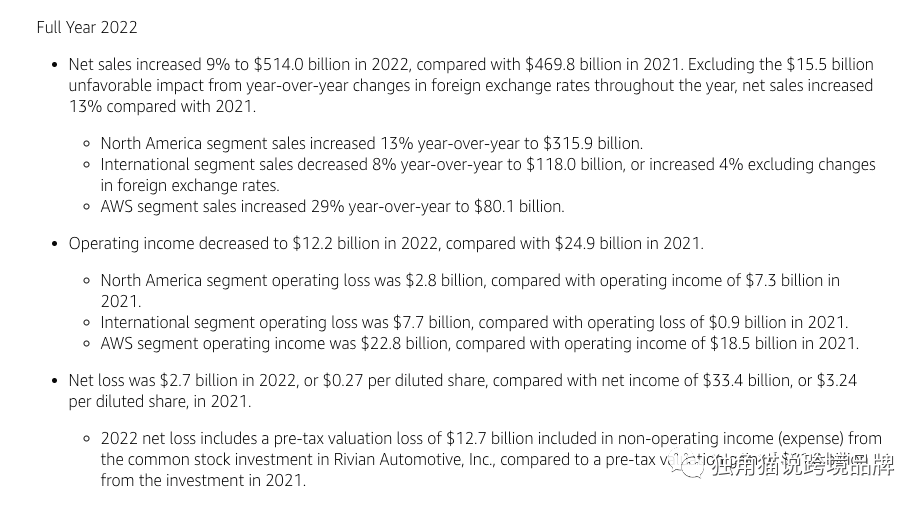

根据亚马逊2022年财报,2022年连亚马逊都出现了罕见的27亿美金亏损。虽然这个亏损里面包括计提了对Rivian的投资损失,不能完全算它自己的运营亏损,但总体来说,近年来互联网平台模式遇到的问题一样不小。

不同于商品卖货,平台卖的是流量,所以看起来相对更轻,也应该利润率更好。但事实却是,平台的流量也不是永恒的王者,如果平台自身陷入流量危机,同样也会成本高企。这点在小猫之前的另一篇长文《深度长文:产品、流量、商业模式和其他》中有写到。

所以是极致卖货,想方设法提高实物利润率,还是转型平台,转变商业模式?到底哪种是更好的模式,又或者说,哪种更容易赚钱呢?

当然,上市融资,也是现金流,也可以说是一种赚钱方法。

但是如果最后大家发现最好赚钱的模式是赚投资人的钱,那么这业务本身还有价值吗?

这或许是Shein、Temu、Amazon们,也是所有靠他们吃饭的小卖家小老板们,都在思考的问题。

本文来自微信公众号:独角猫说跨境品牌 (ID:gh_5814127af55d),作者:心平气和的小猫