上海一对夫妻决定提前退休了,妻子33岁,丈夫43岁。两个人失业后没有找到合适工作,后来一盘算,银行里有300万存款,有房有车无娃无贷,双方老人各有退休金,为什么还要每天吭哧吭哧、起早贪黑地上班呢?

然而,网友们不淡定了,300万就放心退休?开玩笑吧。有人开始算账,按这对夫妻的预计,一个月理财收入一万,那就需要年化率4%。可存款利率没这么高,理财没这么稳定,加上物价可能上升,需要扣除通货膨胀率,300万存款真没有想像中那么可靠。还有人说,没有单位交医保,一场大病就能把所有的计划打乱。

300万是他们的全部底气吗?账可以这么算,也不能完全这么算。很多人算账时,想的是“如果我有300万存款,我会提前退休吗?”令人无奈的现实是,我就算干到退休,银行里也攒不下300万现金。所以,重要的不是这300万他们还能用多少年,而是人到中年就已挣下这份家业的底气。

他们能够在四十岁的时候,在上海买房买车无贷款,且存下300万现金,这个底气可能包括双方家庭的经济支持,更意味着夫妻二人自身的工作能力和理财水平,是这些而非仅仅300万,让他们相信自己在面对未来种种不确定时不必焦虑。

那句真理怎么说的来着?钱并非万能,没有钱却万万不能。反过来也一样,没有钱肯定不行,但钱却不是决定一切的因素。有人月入一万,可以过得逍遥安逸,有人月入十万,却可能无法安枕。

一直有人在研究收入与幸福感之间是什么关系。2020年一份《中国美好生活大调查》发现,当前中国社会,个人年收入12-20万是个拐点,低于这个点,收入和幸福感是正相关,一旦高于这个点,收入增加并不会带来更多的幸福。

对于一部分人来说,工作带来的价值排序是“养家糊口”大于“自我实现”,但对于另一部分人来说,价值排序却可能是相反的。

所以,提前退休也好,不再找工作也好,不见得就是混吃等死。这对夫妻把他们的生活方式、生活态度,以及每月开支都拍成了视频,放在了社交媒体上。这也是一种与社会联系的方式,至于会不会成为他们未来的工作场域,谁又说得准呢?

我也是丁克,深知坊间那句调侃:“没孩子的老人处在养老院鄙视链底端”意味着什么。眼下,八十岁的老母亲日渐体衰,我不得不搬回去与她同住。母亲时常问我“将来你老了,谁来照顾你?”我的回答是,再过几十年,社会变成什么样谁知道呢?说不定都有养老机器人了呢。

丁克家庭从一开始就要面对社会舆论、亲朋好友的种种好心劝告,坚持不养娃的选择,在我年轻时,还是需要无视社会眼光的心理承受力的。这对夫妻决定换一种非主流的生活方式,并将之公开,予人讨论,大约本身就是具备无惧他人评价的扛压能力。

个人的生活方式,无论婚不婚,要不要孩子,要几个孩子,无论工作还是退休,极简还是奢侈,都是自己选择的路,每一种选择都有理由,每一种选择也都值得尊重。有人问日本女性主义者上野千鹤子什么是“真正的女性主义”,她说是自由选择。这何止是女性主义的答案,也是人性的终极解答。

80后存300万就敢退休,其实跟财务自由无关

人们真正担心的是,我会什么时候退出(而不仅仅是退休)?以什么样的姿态退出?我的“晚年生活”会怎样?如何拥有保障,而不再是如何开拓,越来越成为社会交往的核心议题。

冰川思想库特约研究员丨张丰

到底攒下多少钱才能提前退休?上海有一对80后夫妻,给出的答案是300万。

据媒体报道,这对夫妻住在上海外环外,有车有房无贷款,也不准备生育小孩。双方各有一个老人,而老人也支持他们“坐吃山空”的决定,因此从这个月开始,他们就决定不再上班,享受生活了。

01

到底该存多少,只是焦虑的外化

这对夫妻这样做,有自己的底气。他们把300万的大部分做大额储蓄,一小部分用来理财和炒股,据说每个月可以有1万元的理财收入。按照规划,他们的钱可以花20年。

这个计算当然有漏洞。比如理财和炒股可能会亏损,而即便不养小孩,在未来的日子也许会遇到生活中的波折,比如万一生一场大病该怎么办?

在社交媒体,这对夫妻的事情很快登上热搜。报道此事的媒体,使用的标签是“到底存多少钱才能放心退休”。

其实,这是一个延续近10年的老话题,换一种表达,就是拥有多少钱才算财务自由?因为很多人理解的“财务自由”,就是不用再工作,而钱可以花一辈子。

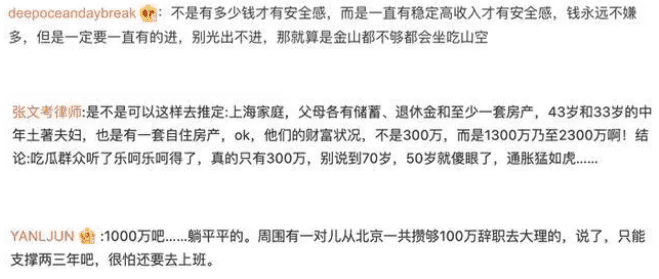

一个深圳网友给出的答案是1000万:在深圳,即便是不养小孩,也要1000万才够吧。按照这个答案,不考虑利息、通货膨胀等变量,你每年存50万,都要存20年才行。看一下人均工资数据会发现,在深圳每年能挣50万的也属于少数。

图/微博

图/微博仔细看了一下微博上的留言,像这样的留言算是少数派。这个答案,是5年前“致富神话”的余音。回想一下2017年前后,在咖啡馆坐一会儿,都能听到各种投资的消息。那个时候“多少钱才算财富自由”“怎样才算中产”这样的话题,很能牵动人心。

现在,在网上这样的讨论已经不多。咖啡馆在过去几年进步很大,连瑞幸都变得踏实了,咖啡也比以前好喝了——咖啡馆真正成为咖啡馆,而不再是上演财富泡沫剧的舞台,人们似乎变得更加踏实了,很少有人谈论“商业模式”了。

因此,对“存多少钱才能退休”这样的问题,现在更典型的回答是这样的:一眼就看出小编是羡慕嫉妒恨;如果有房有车无贷款,我有100万就退休了……

02

一种“中断”的发生

很明显,同样问题不同的流行答案,反映出社会舆论的变化。

其实,在讨论这个问题的时候,很多人忽视了这个新闻的一个细节。据媒体报道,这对夫妻在不久前双双失业了——很有可能,他们经过一段时间的努力后,没有再找到合适的工作,这样干脆就不再去受找工作的折磨了。

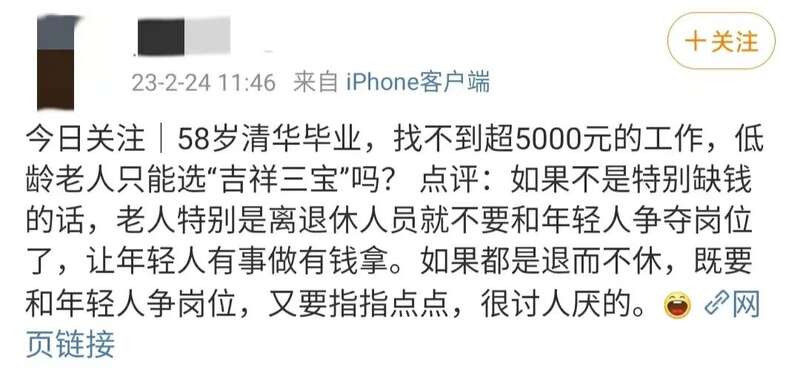

这个热搜话题的核心,或许是“40岁以上再就业有多难”。前两天有一个类似的热搜,“58岁清华毕业找不到5000元的工作”,很多网友对这个中年男人不是同情,而是抨击,“你在国企混到快退休了,又跑出来和年轻人竞争”,这才是真正残忍的地方。

图/微博

我理解上海这对80后夫妻,并不是主动地“退休”享受人生,而是一种不得已的职业的中断。一方面,确实有一定积蓄,短期内不用为生计发愁,有房无贷款,对一个城市人来说就是不错的基础,想“活下去”并不困难,另一方面,一旦从职业生涯中退出来,就很难再挤进去了。

年轻人把考公和考研成功,形容为“上岸”,这说明就业领域的竞争是多么残酷。但是,年轻人上岸毕竟比较容易,而四五十岁的人,一旦“跌下深渊”再上岸,就是难上加难。

幸运的是,这对80后夫妻也是过去社会经济发展的受益者。有车有房有300万,这给他们提供了新的可能性。

图/微博

图/微博接受媒体采访的时候,那位太太描述了自己的生活:

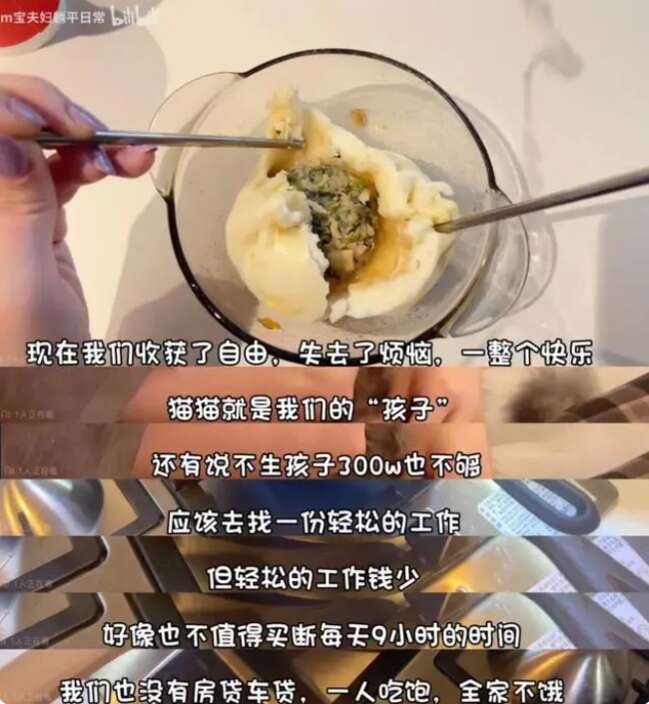

不用社交,也不用花太多钱在化妆品上;自己做饭不但更省钱也更健康;以后会更加关注自己身体的健康。

他们还晒出了自己的花费清单。有一天是500多,而有一天只有几十块。

03

或许应该有一种新的工作观

这种记账式生活,让我略有点不安。想象一下,你每天都要想着节约,每天看一下存款还剩多少,这样的生活真的值得过吗?

本质上,这是一种“减法”式生活。你的总存款是一定的,每天会少一点;表面上看,这和生命的进程一致,因为我们的生命每天都会少一天。

但是,生命最奇妙也最伟大的地方,就在于它的不确定和多种可能性,我们可能60岁死(钱还没花完),也可能在80岁之后还能像歌德一样写出不错的诗歌。

这样说,没有任何要指责那对夫妻的意思,他们有选择自己生活方式的权利。但是,这种选择能成为公共讨论的议题,却也反映出我们这个社会的困惑。

现在,真正的焦虑,已经不是“要存多少钱”,而是如何看待“退休”——这是最近几年中国社会层面的最深刻的变革之一。

图/图虫创意

改革开放四十年,伴随着社会经济发展,个人也普遍拥有一颗“增长的心”,无穷的钱都等着我们去挣,永无止境。但是,最近几年,很多人的心态都变了。大家知道,不管社会如何,自己不再增长了。

所以,人们真正担心的是,我会什么时候退出(而不仅仅是退休)?以什么样的姿态退出?我的“晚年生活”会怎样?如何拥有保障,而不再是如何开拓,越来越成为社会交往的核心议题。

我自己的答案是这样的:与其操心自己什么时候退休,不如换一种态度来看待“工作”。

如果有房有车无贷款,还有300万,这个时候最大的财富其实是一种真正的自由,不应该再像过去一样去“找工作”和“就业”,而是去做自己真正喜欢的事业:重新“发现工作”,寻找创造的可能性,在这个过程中,或许会有意外的回报。