本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:侯瑞宁,编辑:张慧,头图来自:视觉中国(图为2016年11月,河北省沧州任丘市郊区农村工作人员正在安装天然气入户管道)

“任何地方和企业对民生用气都不得限购减供,一旦发现这样的问题,都将严肃追责问责。”

在1月13日举办的国新办新闻发布会上,国家发改委副主任连维良对近期河北地区出现的限气问题作出回应。

随着2023年首场寒潮来袭,气温骤降,河北当地居民更为迫切地希望解决限气问题。

今冬供暖季以来,河北省邯郸市、邢台市、保定市等煤改气地区出现居民天然气限购、断供情况,均指向同一家公司——中国燃气(00384.HK)。12月初,界面新闻率先作了报道《【独家】河北再现民用燃气限购,中国燃气陷入煤改气困局》,之后多个媒体进行跟踪报道,引发社会极大关注。

这一问题已得到国家高层高度重视。发改委表示,监测到个案后,立即责成地方政府采取措施,予以纠正。

据河北邢台市南宫市委办公室等当地政府机构在公开平台的回复,限气主要因中国燃气在全省范围内气源合同量不足,供气量与需求量间存在缺口。

实际上,与五年前河北“煤改气”时遇到的全国性缺气问题不同,今年国内并不缺气。

“全国采暖季天然气资源总量足够。发改委在采暖季之前组织签订的天然气中长期合同量超出了各地预计需求,进入采暖季以来,实际消费量低于预期。”连维良在会上指出。

他表示,2022年的限购停供问题,客观上是因为随着天然气市场化进程加快,城燃企业气源更加多元。国际天然气价格大幅上涨,企业市场化购气成本过高,短期内难以有效疏导,出现了阶段性经营困难。

中国石油大学教授刘毅军对界面新闻表示,从全国范围看,中国燃气在河北多地限气是局部、短期的,但该现象也暴露出中国燃气近年来在农村煤改气过程中存在的长期问题。

一、层层转卖的气源

界面新闻从中国燃气(00384.HK)获悉的一份内部资料称,限气主要出于两方面原因。一是由于上游企业供气量不足,中国燃气只是根据上游分配气量的实际情况对居民用气进行定量保供。二是上游企业以停气施压中国燃气按照高价支付气款。

一位不愿具名的业内人士对界面新闻表示,上游企业和下游城燃产生矛盾,大概率是下游城燃企业没有签订足够的合同内用气。合同外的气源需要高价支付,而城燃企业不愿意购买。

据界面新闻了解,中国燃气所说的上游供气量不足,主要是指签订供气合同中民用气量不足。

该业内人士对界面新闻称,中国燃气在河北的上游供气企业分为三类:一是以中石油为主的“三桶油”;二是河北省天然气有限责任公司;三是其他城燃企业,甚至包括小型私人城燃公司。

中石油一内部人士对界面新闻表示,每年3月,中石油天然气销售分公司和下游城燃企业签署全年天然气购销合同,每年9~10月补签冬季保供增量合同。若冬季合同民用气量不够,需购买合同外较贵的气。

中石油等“三桶油”大多直接供给大中型城市居民,县域内的城燃企业气源则多为二级气源。例如,河北省保定市涞水县中燃公司,其上游供气企业分别是河北省天然气有限责任公司销售分公司、保定中茂能源有限公司。

天眼查APP显示,河北省天然气有限责任公司销售分公司的大股东为新天绿色能源股份有限公司,持股55%;第二大股东为香港中华煤气(河北)有限公司,实际控制人为河北省国资委。

保定市中茂能源有限公司的大股东为华气清洁能源投资有限公司。中石油下属昆仑能源(00135.HK)拥有华气清洁能源投资有限公司77.88%股份。

这两家公司属于中游和下游公司,自身并没有气源,而是从“三桶油”手中购买后,再转卖给涞水中燃。

另一不愿具名的业内分析人士表示,经过层层转卖的二级、三级气源,不仅意味着气源成本更高,且其资源保障能力弱于一级气源。

接受界面新闻采访的业内人士普遍反映,县域乡镇一级的燃气公司与上游企业谈判的能力较弱、资源调度能力弱。如果出现气源不足的情况,应该提高协调层级。

除管道气外,之前在LNG价格低廉时,城燃企业可以购买LNG作为补充。但近年来,国内LNG价格在冬季往往处于高位,运营农村煤改气的企业采购积极性较低。

上海石油天然气交易中心数据显示,2022年12月底,京津冀地区为LNG价格指数为8000元/吨,今年1月中旬这一指数仍在7000元/吨左右,较往年低位价格上涨约四成。

最后,乡镇农村缺乏调峰设施,也给农村安全供气带来一定挑战。

“在农村建设调峰设施,成本投入比城市更大。农村用户分散,气量规模小,因此投资回报存在很大不确定性。”上述业内人士对界面新闻表示,这让调峰设施在农村很难真正建设起来。

2021年2月21日,国务院发布的《关于全面推进乡村振兴加快农业农村现代化的意见》首次提出,推进燃气下乡,支持建设安全可靠的乡村储气罐站和微管网供气系统。但是2022年后,该文件便未再涉及“推进燃气下乡”相关内容。

二、“富贵气”引发补贴难题

中国燃气上述内部资料称,2017~2021年五个取暖季,由于气源采购成本超过销售价格,导致中国燃气利润倒挂严重。2021年取暖期结束后,天然气市场出现淡季不淡的情况,上游资源气价过高,造成中国燃气资金紧张,无力支付上游高额气款。

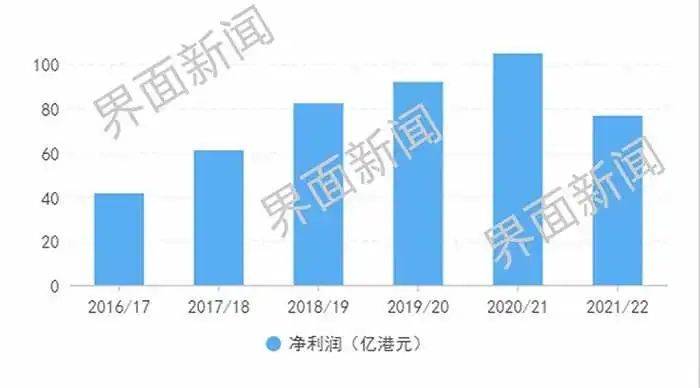

财报显示,2021/22年财年(2021年4月1日~2022年3月31日),中国燃气是五大燃气巨头中唯一净利下滑的企业,总收入同比增长26.1%至882.25亿港元;净利润下滑26.9%至76.62亿港元。毛利率从上一财年的25.9%下滑至17.8%。

中国天然气价格实行双轨制。其中,居民用气由政府调控;工商业等非居民用气由市场定价。居民用气价格一般低于非居民用气。

近两年,因为上游天然气价格上涨加快,居民用气终端价格无法实现顺价,导致城燃企业亏损较为严重。

2019年,雄县中燃燃气销售公司曾发文称,上游冬季采购气价上涨至2.968元/立方米,2017~2018年两个采暖季,因气价倒挂公司共计亏损超过4692万元。此时,还处在政府补贴期间。

2016年9月,河北省发布的《关于加快实施保定廊坊禁煤区电代煤和气代煤的指导意见》称,给予采暖用气1元/立方米的气价补贴,每户每年最高补贴气量1200立方米,由省、市、县各承担三分之一,补贴政策及标准暂定三年。

2022年俄乌冲突爆发后,天然气价格出现新高。2022年12月27日,河北省邯郸市人民政府援引鸡泽县发改局调查称,目前上游管道天然气采购综合价格约4.3元/立方米;LNG价格约8000/吨,气化后的天然气价格合5元/立方米以上,但鸡泽县居民销售价格2.76元/立方米。这意味着每卖一方气,燃气公司亏损2.24元。

对于一二线的城市燃气公司而言,价格相对较高的工商业用户收益可以对冲居民气的亏损。但对于乡镇燃气而言,主要客户为民用,缺乏工商业市场支撑,一旦民用气无法顺价,就会很快出现亏损。

与其他大型城燃公司相比,中国燃气的居民用气占比较高。2021/22财年,中国燃气民生用气73.54亿立方米,占全年售气量的20%。

2021年,新奥能源(02688.HK)销售予民生用户的天然气量47.03亿立方米,占全年售气量331亿方的14%;昆仑能源(00135.HK)居民售气量为34.74亿立方米,占到全年售气量420亿方的8%;港华智慧能源(01083.HK)民用售气量27.96亿立方米,占总售气量145.79亿立方米的19%。

虽然2021/22财年,中国燃气的银行结余和现金同比上涨18.9%至101.88亿港元,但中国燃气给各下属公司下达了一项重要任务,即“加大政府财政补贴的回收力度”。

据界面新闻了解,河北省正在解决这一问题,推进今冬明春的民用气价倒挂补贴工作。

2022年~2023年采暖季结束后,河北省会在一个月之内,请第三方对燃气企业购销价格进行核查和核算,针对气价倒挂产生的亏损会进行一定程度补贴。

其中,涞水县共需气价补贴4000万元,分别由省市县三级承担。

这一补贴额约占到涞水县全年财政收入的3.3%。2021年,涞水县全年财政总收入12.27亿元。

2021年,涞水县农村居民人均可支配收入为1.47万元;城镇居民人均可支配收入3.3万元。

按照每户单月使用天然气500立方米,以2.77元/立方米的价格计算,每户居民一个采暖季(11月15日~次年3月15日)需要支付5540元。这占到涞水县农村居民人均年收入的37%。

刘毅军认为,农村“煤改气”工程属于资源错配。天然气属于“富贵气”,适用于具有规模性、支付能力较强的城市用户。农村用户分散、家庭面积大、支付能力弱,势必需要大量的、持续性的政府补贴。

一旦政府补贴取消,对于农村煤改气运营公司而言,将面临巨大的经营压力。

在1月13日国新办举行的新闻发布会上,国家发改委副主任连维良对限气问题回应称,当前要“一企一策”帮助企业纾困,对极端情况下存在弃供、断供风险的,属地政府要及早制定预案,无条件兜底保供。

三、曾经的暴利不再

中国燃气是农村煤改气最积极的参与者,也曾是最大的受益者。

2017年,为了治理2+26城市的雾霾问题,中央各相关部委先后发布了《京津冀及周边地区2017年大气污染防治工作方案》、《关于开展中央财政支持北方地区冬季清洁采暖试点工作的通知》、《北方地区冬季清洁取暖规划(2017–2021)》等政策,鼓励北方农村地区实行冬季清洁取暖。

在一二线城市布局项目有限的中国燃气,开始大力进军农村市场。“华北区域‘气代煤’将是强大的增长引擎。”中国燃气在2016/17财年年报中声称。

财报显示,2017~2019年,中国燃气的民用煤改气用户数量呈爆炸式增长。2017年上半年,该公司新签约乡镇气代煤居民用户67万户;仅一年后,已签约的乡镇气代煤用户达426万户;2018/19财年,700余万户;2019/20财年,900余万户。

与之对应是,中国燃气的净利润大幅增长。2016/17、2017/18、2018/19财年,中国燃气净利润增幅分别为82.5%、47%和34.9%。

燃气销售费和接驳费,是中国燃气收入与净利的主要增长来源。

天然气接驳费是城燃公司在为客户安装天然气管道时,所收取的初装费用。

仅从农村煤改气业务看,过去五年,中国燃气累计接驳乡镇“气代煤”居民用户超819万户,累计向农村居民提供60.2亿立方米采暖天然气。

2020/21财年,中国燃气的乡镇气代煤项目每户平均接驳费2910元;平均售气价为2.54元/立方米。

由此推算,五年来,乡镇煤改气为中国燃气带来的接驳费和燃气费收入约390亿元。

除这两项收入外,农村煤改气工程改造费也曾给中国燃气带来巨大收益。

2016年9月,河北省人民政府发布《关于加快实施保定廊坊禁煤区电代煤和气代煤的指导意见》称,按燃气设备购置安装投资的70%给予补贴,每户最高补贴金额不超过2700元;给予建设村内入户管线户均4000元投资补助。

2018年起,补贴退坡。《河北省2018年冬季清洁取暖工作方案》称,对户内燃气设备购置投资,省级补贴每户最高不超过1350元;给予建设村内入户管线投资补助,由省级、市级分别承担1000元/户。

有业内人士对界面新闻表示,上述设备补贴和管线投资补助,通常会直接给予燃气公司,大都是一次性结算,但有些地方存在拖欠现象。

据界面新闻了解,河北省政府已开始着手解决农村煤改气的相关工程欠款问题。

随着2021年河北省煤改气各项补贴政策到期,以及全国煤改气工程接近尾声,中国燃气对农村煤改气的态度发生了急转。

该公司在2021/22财年年报中称,大幅放慢华北农村地区的居民“气代煤”工程投资与安装业务。这是其自2017年大力发展华北农村煤改气工程以来,首次作出类似表态。

该报告期内,中国燃气完成新增接驳天然气居民用户约294.14万户,同比下降约41.7%。其中,乡镇燃气项目下降84%;城市燃气项目下降21%。

这是中国燃气2021/22财年净利润大幅下滑的主要原因之一。

界面新闻就上述限气事宜联系中国燃气,截至发稿,未收到明确的答复。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:侯瑞宁,编辑:张慧