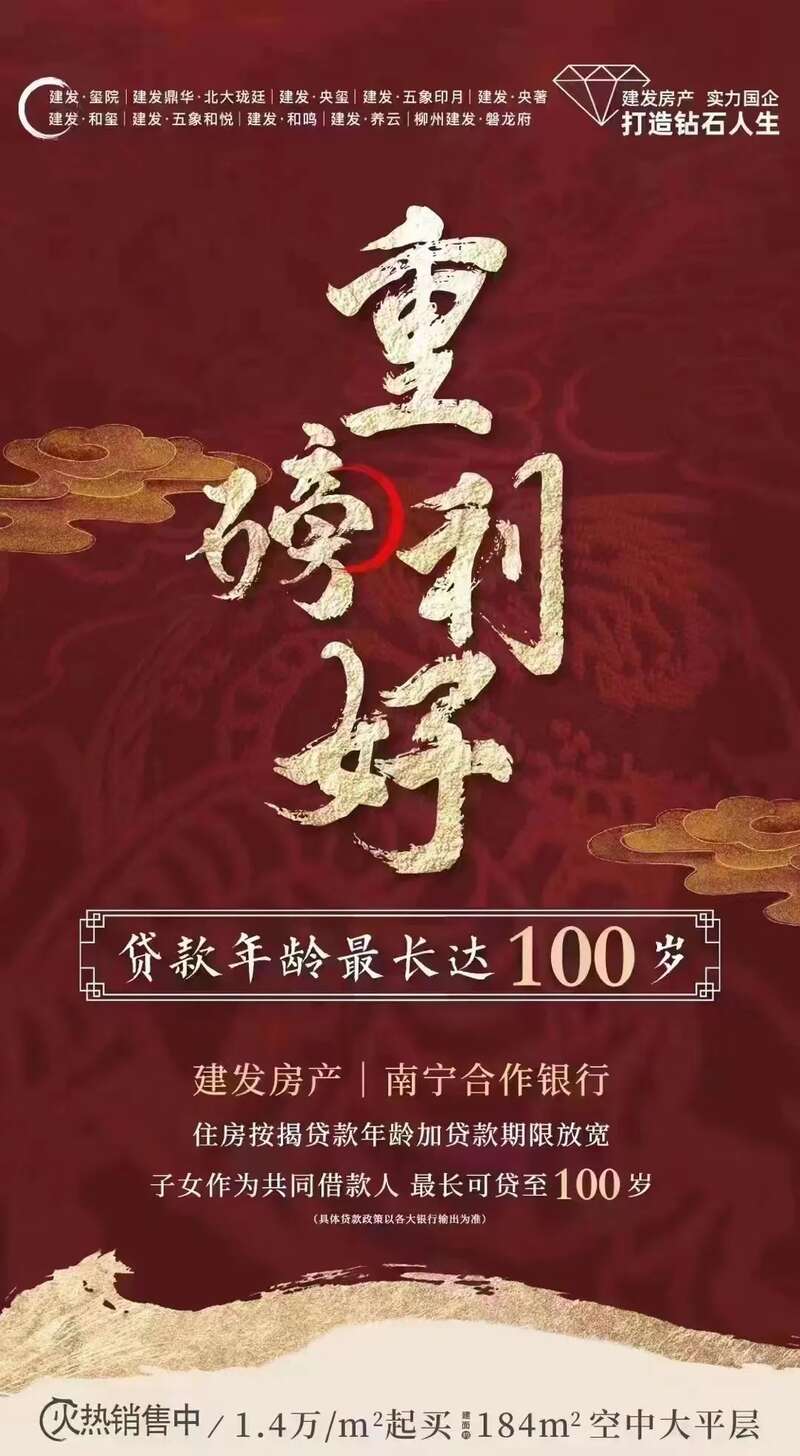

海报内容涉及南宁建发房产旗下的10个楼盘和其合作的银行,最下方小字称“具体贷款政策以各大银行输出为准”。

开发商、银行回应

据财联社16日报道,记者从广告罗列的两家楼盘销售处了解到,这一广告确系开发商发出,其中关于“最长可贷至100岁”表述也确有其事,但广告目前已被集团撤回。销售表示,其宣传的“最长可贷至100岁”系合作银行的接力贷产品,也即借款人不超70岁,再加子女做共同借款人,贷款年限最高可以贷30年,借款人和实际贷款年限最长可到100年。

据中新经纬,“建发央玺”营销中心的工作人员介绍,“贷款年龄最长达100岁”是一种误解,借款人年龄不超过70岁的规定是不变的,变的是年龄与贷款年限之和最高不超过80岁。而100岁是指借款人70岁,加上子女做共同借款人,贷款年限最高可以贷到30年,这样实际贷款年龄最长就到100岁了。

“海报是有些房开或项目做的一些推广,它是一个推文,实际后期来现场会做详细介绍,关于贷款年限会根据银行给项目的要求做放贷。”该工作人员表示。

海报上提到“建发央著”工作人员则表示:“海报是真的,但是昨天(15日)晚上发的,还没有最终落实。”

据北京商报记者16日致电开发商进行询问,相关人士对此事件予以否认,表示:“未出过相关宣传海报”。但根据海报小程序二维码,记者添加的该公司置业顾问却表示,“仅是个别银行有此政策,民生银行,浦发银行,“接力贷”最长可以到100岁。”

对此消息的真实性,记者分别致电民生银行,浦发银行南宁地区网点咨询。

浦发银行某支行个贷人士表示,最长可贷至100岁信息不实,该行目前执行的业务并非“接力贷”,而是“合力贷”,该业务借款人年龄+期限可贷至70周岁,以共同借款人中年龄最小的购房者认定借款期限。

民生银行相关客户经理也表示,目前该行借款人年龄+期限为可贷至70周岁。“没有能贷到100岁的情况,有点夸张。”上述客户经理说道。

贷款人离世时未还完贷款怎么办?

据媒体报道,所谓的“房贷年龄延至80岁”,并非指80岁还能贷款,而是房贷申请人的年龄加贷款期限之和不得超过80年,“贷款人年龄不超过70岁”这一规定并没有改变。

如果贷款人年龄超过70岁,可能会涉及接力贷产品。所谓“接力贷”,是指以父母购房资格买房,父母作为主借款人和子女作为共同借款人,一起承担还贷责任。

某股份行宁波一支行个贷经理表示,增加子女为共借人,可以增加贷款年限。“我们有接力贷的,可以按照子女的借款年龄来走,主借人还是父母,房子在父母名下,共借人名下是否有按揭贷款没有关系。”

另一股份行杭州某支行工作人员表示,目前该行贷款人年纪还是65周岁,如果增加子女做担保,贷款年限可以拉长。

一位资深银行人士表示,近期部分区域积极地稳楼市,这确实使银行对房贷的要求进一步放松了,使得能满足买房条件的群体扩大了,主要是提振市场需求,银行也可以借此推广业务,“但这样也不可避免地需要银行适度放宽风控要求,同时也可能会影响到退休人员的生活质量,并对其他方面消费产生一定的挤出效应。”

上海市光明律师事务所付永生律师表示,从短期看,除一线城市外,多地房价稳中有降,居民买房积极性不高。为了扶持楼市,部分地区的个别银行相关政策也相继推出。

国家卫健委数据显示,我国居民人均预期寿命已由2020年的77.93岁,提高到2021年的78.2岁。

如果贷款人离世时未还完贷款怎么办?付永生表示,从长期来看,房价一般都会随着物价和GDP增长而缓慢上涨。继承人基本会选择继承遗产,同时也继承了债务,要继续还贷。《民法典》第1161条规定,继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。

“极端情况下,如果在房价最高点购买,房价暴跌,卖房总价不够还银行的贷款时,继承人会选择放弃继承。银行会将进行拍卖,用拍卖所得来抵偿房贷,不足部分银行也不能再追究。”