本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:尹靖霏 庞宇,头图来自:视觉中国

挖5米深坑掩埋会计资料,阻碍监管部门执法……近日,*ST长方(300301.SZ,以下称长方集团)与其子公司康铭盛原管理层之间的“内斗大剧”又有了新剧情。

7年前长方集团并购康铭盛,直至去年8月份才从原管理层手中拿回后者控制权,双方就此撕破脸皮。原以为这场闹剧会随着新管理层的入驻落幕。但长方集团近期一则公告再次引发轰动:挖5米深坑掩埋377箱会计资料。

这场闹剧是否另有隐情?作为这场闹剧中的核心一方,长方集团原执行董事,原康铭盛创始人兼董事长李迪初近日对界面新闻记者表示:对掩埋的377箱材料并不知情,该事件是由江西管理层作出的安排和处理。同时,377箱材料均是一些废弃的生产报表及其他无用资料,没有财务会计凭证,且材料均完好无损。当时深圳公安及江西公安都在现场参与了挖掘、检查和清点,并作了结论——证据不足。

面对界面新闻记者的采访,长方集团董秘江玮称:“不方便接受任何访谈,请以公司公告为准”。

一、掩埋的会计凭证

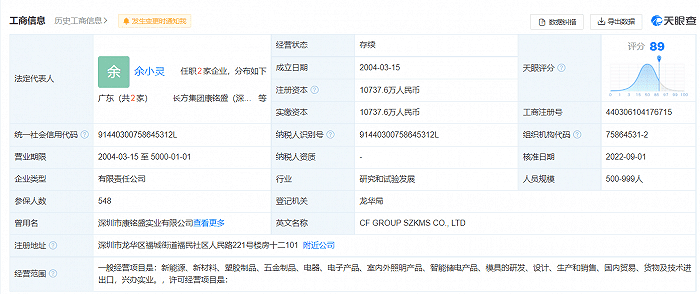

2月6日晚,长方集团发布公告称,控股子公司长方集团康铭盛(深圳)科技有限公司(以下简称“康铭盛”)于近日收到证监会发出的《立案告知书》。因控股子公司康铭盛公司被免职的执行董事李迪初、总经理聂卫、财务总监彭立新等原管理团队涉嫌拒绝、阻碍证券监督管理机构及其工作人员依法履行监督检查职权,证监会决定对康铭盛公司立案。公司已经派驻新的管理团队配合监管调查。

作为子公司,康铭盛为何上演掩埋377箱原始会计资料凭证的闹剧?

康铭盛成立于2004年,创始人系李迪初和李映红,注册地在深圳市龙华区。

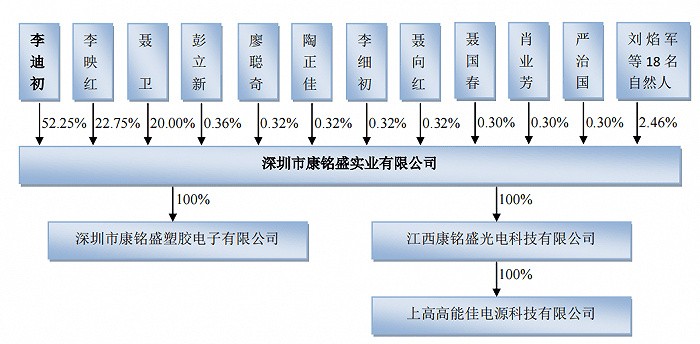

在被收购前,康铭盛在江西、深圳拥有3家子公司,分别是江西康铭盛光电科技有限公司(下称江西康铭盛)、深圳市康铭盛塑胶电子有限公司、上高高能佳电源科技有限公司 ,主营业务均为便携式LED移动照明产品的生产和销售 。

在2015年至2018年之间历经多次股权收购后,康铭盛逐渐成为长方集团的核心子公司。由于此前的业绩对赌协议,康铭盛的控制权长期掌握在李迪初为核心的原管理团队手中。2020年康铭盛的业绩承诺期结束,自此,长方集团多次与李迪初及其原管理团队就加强对康铭盛管控等事宜进行交涉,新老管理层之间争斗不断。

长方集团2021年年报突爆大雷,提出康铭盛存在大额返利等事项,审计所对长方集团2021年度财务报表出具了非标意见,导致上市公司股票从2022年5月6日起“披星戴帽”,股票简称变为“*ST长方”。

2022年6月26日,长方集团召开董事会,通过了免除李迪初的康铭盛执行董事、陈璟的康铭盛监事职务的决议。

这一免职决定,让双方公开撕破了脸。双方通过公司微信公众号、上市公司公告互怼,互揭短。2022年7月12日,长方集团接到举报,李迪初在前一日晚上组织人员打包公司财务资料,涉嫌准备转移、隐匿财务凭证、财务账册。公司随即安排人员前往阻止并向深圳龙华警方报警。当日,警方及相关部门在深圳康铭盛厂区外截获一整车会计凭证,经清点,该批截获的凭证为2013年至2021年康铭盛的纸质会计记账凭证,另有两车去向不明。

直至2022年8月,康铭盛新任管理团队入驻公司现场,双方的相关争斗才熄火。

另外遗失的大量资料,则在今年2月6日晚间的公告中给出了去向,这些去向不明的材料竟然从深圳跑到了江西。经侦查,2022年11月1日,公安部门在康铭盛全资子公司江西康铭盛光电科技有限公司(以下简称“江西康铭盛”)厂区内的荒坡上起获了被掩埋的会计原始单据、生产经营等资料,经两天时间挖出了377箱(塑料周转箱50CM*40CM*30CM)会计原始凭证资料等,挖掘掩埋资料的坑长约9米、宽约5米、深约5米。

二、掩埋会计原始凭证,这样的行为是否严重?

“刑法上有‘隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪’。上升到刑事案件本身就是一件比较慎重的事。关键得看公安机关是否认定相关责任方是否故意隐匿或销毁会计凭证。如果证据确凿,当事人一般面临5年以下有期徒刑或拘役,并处以罚款,罚款一般在2万元到20万元。如果掩埋的会计凭证涉及到公司的利益也可能卷入民事诉讼,即由控股子公司康铭盛向相关责任方提起诉讼,要求赔偿带来的民事损失和经济损失。”一位律师告诉界面新闻记者。

有多家董秘和证券事务代表对界面新闻表示:“掩埋会计原始账目的做法属于顾前不顾后,相关责任人或是不舍得烧掉。大概率是因为他们做了两套帐,毕竟就算做假账老板自己也要知道真实的账目情况。另一个原因则是‘做事留一线日后好相见’,如果以后被抓还有东西可以交代”。

另有一位财务总监表示,这说明相关责任方愿意承担这样的代价。这意味着隐匿会计凭证带来的收益比财务造假大。隐匿会计凭证背后可能是相关责任人虚构了利润,也可能隐藏收入。因为缺少原始凭证是很难核查这家公司究竟完成了多少利润。如同杀人灭口一样就会死无对证。但是这后果除了可能面临的刑事处罚和民事诉讼外,相关责任方也将面临税务机关的处罚。一旦税务机构认定其存在漏税行为,罚款+滞纳金或能达到数亿元之多。

三、当事人李迪初:对掩埋377箱资料不知情

2023年2月10日,李迪初告诉界面新闻:“这个周末要去市里开会,参加政协两会。我是深圳市政协委员。”

对于掩埋377箱会计凭证一事,李迪初予以否认。他表示:“江西康铭盛所谓的377箱资料的处理,确有此事,这个事情我们都不知情,是江西康铭盛管理层作的安排处理。2022年9月长方集团发现这个事情后我们才了解到的,都是一些废弃的生产报表及其他无用资料,没有财务会计凭证,这些都完好无损。当时深圳公安及江西公安都在现场参与了挖掘、检查和清点,并作了结论——证据不足”。

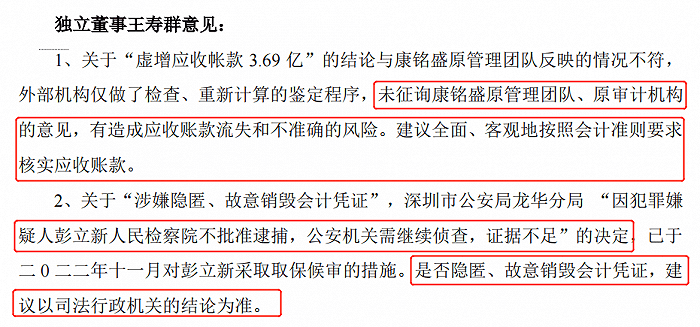

界面新闻记者也发现在2023年2月1日《关于对深交所关注函回复的公告》中,长方集团独立董事王寿群表示,关于“涉嫌隐匿、故意销毁会计凭证”,深圳市公安局龙华分局 “因犯罪嫌疑人彭立新人民检察院不批准逮捕,公安机关需继续侦查,证据不足”的决定,已于 2022年11月对康铭盛原财务总监彭立新采取取保候审的措施。是否隐匿、故意销毁会计凭证,建议以司法行政机关的结论为准。

图片来源:《关于对深交所关注函回复的公告》

“取保候审是指侦查机关责令犯罪嫌疑人提供担保人或交纳保证金并出具保证书,保证其不逃避或妨碍侦察,并随传随到的一种强制措施。它通常对犯罪较轻,不需要拘留、逮捕,但需要对其行动自由作一定限制的犯罪嫌疑人采用。”前述律师表示。

彭立新作为康铭盛原财务总监,被公关机关采取该措施,是否意味着该事件另有隐情?截至记者发稿,司法行政机关还未给出最终结论。而面对界面新闻的采访,长方集团董秘江玮称:“不方便接受任何访谈,请以公司公告为准”。

四、*ST长方:成也康铭盛,衰也康铭盛?

长方集团专注于照明用白光LED的封装,康铭盛聚焦于离网照明业务,并延伸开拓了智能照明及储能业务。

2015年以来长方集团原实控人邓氏4兄弟分2次拿下康铭盛的主要股份,这形成2次分别为期3年的业绩承诺期。在长达6年的业绩承诺期看,康铭盛成为上市公司利润的核心来源。

长方集团原有的业绩实际已连续多年亏损。根据界面新闻记者的统计,在2015年至2020年,扣除康铭盛这一子公司的贡献,在2015年至2020年长方集团原有业务扣非后归母净利少则亏损0.14亿元多则亏损5.7亿元,原有业务6年内累计亏损13.37亿元。

从上市公司最开始披露的数据看,2015到2020康铭盛共为上市公司带来7.13的扣非后归母净利润。

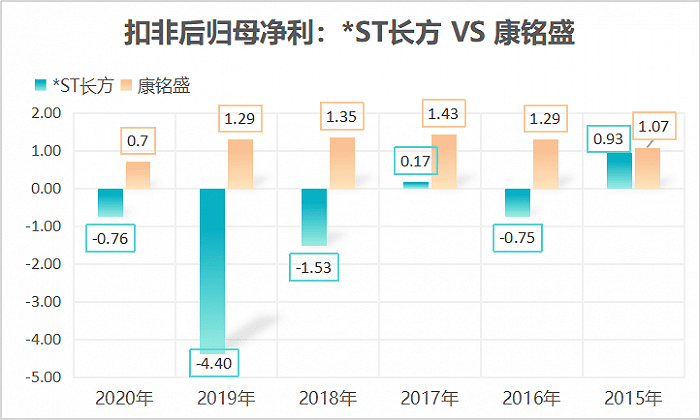

根据2017年12月8日公司与李迪初、李映红、聂卫等29名自然人签署的《股份转让协议》关于“业绩承诺与补偿”的约定,承诺在2018年度、2019年度、2020年度的扣非后归母净利不低于12,500万元、14,000万元、15,500万元。在2015年~2017年的业绩承诺期内,康铭盛顺利达到业绩承诺值,实现净利润(按照扣除非经常性损益后归属于母公司所有者的净利润确定)分别为1.07亿元、1.29亿元及1.43亿元。

而在2018年~2020年的业绩承诺期内,康铭盛的业绩却逐年下滑,2018年康铭盛录得净利润1.35亿元,尚能满足承诺业绩。而2019年和2020年,康铭盛净利润则下滑至1.29亿元、0.7亿元,业绩完成率分别为92.33%和48.76%。这三年,公司累计实际盈利数为3.39亿元,累计完成承诺业绩的80.83%。

但这家子公司在2021年年报审计中暴雷。大华会计师事务所已经连续出具了6年标准无保留意见的审计报告,在审计2021年年报时中突然发现康铭盛未入账销售返利1.68亿元,眼看纸包不住火,大华事务所一次性把康铭盛存在的问题通过审计报告和内控鉴证报告揭露了出来。

此后,长方集团发布差错更正公告,公告显示康铭盛公司与客户约定的返利均已在2021年及以前年度按期结算,但康铭盛原管理团队没有将业绩承诺期内已经发生并支付的销售奖励费用减当期的应收账款。截至2021年末康铭盛虚增应收账款3.38亿元,2020年末虚增应收账款3.1亿元。

受康铭盛原管理团队隐匿销毁凭证一案的影响,长方集团称,无法找到以前年度的完整的送货单、对账单及进销存数据,康铭盛虚增应收账款只能追溯到2021年年初(即2020年末),无法再向以前年度追溯调整。

因此,在李迪初管理期间,康铭盛在6年业绩承诺期内贡献的7.31亿元扣非归母净利中,究竟有多少水分?外界不得而知。

上市公司公告显示,2018年~2021年,康铭盛分别实现营业收入10.56亿元、10.54亿元、8.14亿元和7.60亿元

康铭盛应收账款大幅增长集中在2018年至2020年期间,应收账款余额在2018年、2019年、2020年分别为3.93亿元、5.19亿 元、4.53亿元,应收账款余额占当期营业收入的比例分别为 37.26%、49.28%、55.75%。应收账款余额占当期营业收入比例较上期增长幅度分别为63.27%、32.26%、13.13%。

还需警惕的是,2018年至2020年康铭盛应收账款飙涨,2018年~2020年该子公司扣非后归母净利分别为1.35亿元、1.29亿元、0.7亿元。这其中有有多少真金白银?怕多是赊账带来的纸面财富。

这场内斗看似已船过无痕。2023年2月11日康铭盛公众号发文称,其已脱胎换骨,一路狂飙,在手订单已超2亿元。

但是这场内斗及过往的财务造假对于长方集团及其子公司康铭盛都是极大的消耗,在外界看来,长方集团离退市也只有一步之遥。

此前,长方集团因2021年度财务报表被大华事务所出具了无法表示意见的审计报告,触及《股票上市规则》第10.3.1条第一款第三项的情形,上市公司股票自2022年5月6日起被实施退市风险警示,股票简称变为“*ST长方”。

根据《股票上市规则》第10.3.10条的规定,上市公司因第10.3.1条第一款第一项至第三项情形其股票交易被实施退市风险警示后,首个会计年度出现第10.3.10条所规定的情形之一的,公司股票将被终止上市。这意味着,若公司2022年财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告,公司股票将被终止上市。

对于公司面临的被终止上市风险,长方集团表示,公司仍需对2021年度财务报告进行全面审计,公司会计差错更正数据存在进一步调整的可能。由于2022年度审计工作尚未完成,最终是否会触及终止上市情形仍需以2022年度审计报告为准。

值得注意的是,长方集团在今年1月份突然宣布换掉大华事务所,改聘中兴财光华负责公司2022年度财务报告和内部控制审计工作。

长方集团与大华的合作已长达十余年,早在公司上市前,大华便为公司提供审计服务,上市后,更是连续10年负责公司的年报审计工作。2012年~2020年,大华均对公司年度财报出具了无保留意见的审计报告。2021年度,由于康铭盛存货管理、销售与收款、信息系统管理存在重大缺陷,且在年报披露前又突然提出大额返利等事项,大华对公司财报出具了“无法表示意见”的审计报告。

截至2023年2月10日收盘,长方集团股价报2元/股,市值达15.8亿元,截至2023年1月20日股东户数达3.1万户。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:尹靖霏 庞宇