本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:余蕊均,原文标题:《谁说“苏大强”散装,它第一个不同意》,头图来自:视觉中国

10万亿、11万亿、12万亿,过去三年,江苏连跨三个万亿台阶,经济总量达到12.29万亿元,继续逼近广东。尽管短期内江苏尚不能撼动广东头名之位,分化趋势却已显现——

从头部看,广东由“3万亿”深圳打头,4座“万亿城市”在全省的经济份额达到66%;江苏以“2万亿”苏州为首,4城经济总量占比约55%。

从中间力量看,广东第五城惠州刚刚跨过5000亿元台阶,而江苏第五城常州GDP已达9550亿元,距“万亿俱乐部”仅一步之遥,其身后还有“8000+亿元”的徐州和“7000+亿元”的扬州和盐城。

再从底部看,广东云浮、河源等粤北城市继续维持在“1000+亿元”梯队,江苏宿迁、连云港则携手跨过4000亿元门槛,抬高了苏北的经济发展“底线”。

对地方发展而言,“高峰”很重要,“低谷”同样重要。江苏的“4000亿元”,正是六个经济大省现阶段的最高“低谷”。

这背后,宿迁用了20余年,终于摘掉“江苏十三妹”的帽子,“最强地级市”苏州则功不可没。从中,甚至可以看到“散装江苏”的“团结”。

一、“底线”之变

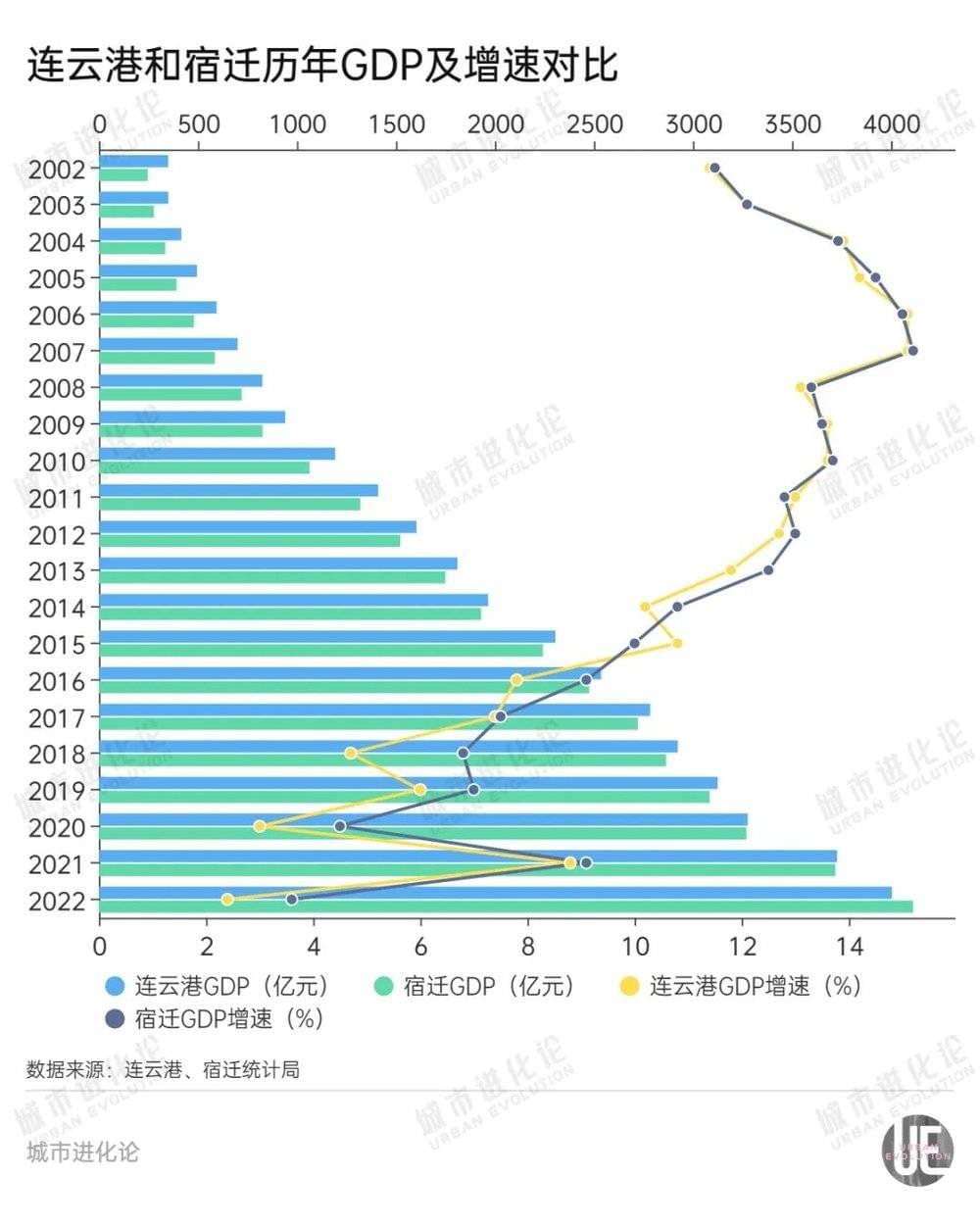

作为江苏最年轻的设区市,26岁的宿迁终于迎来进位,力压连云港,首次成为全省第十二名。

根据江苏省统计局公布的数据,2022年,宿迁GDP为4112亿元,同比增长3.6%;同期连云港GDP为4005亿元,增速2.4%。

这一结果,其实并不意外。早在去年上半年,宿迁就以22亿元的优势实现反超,为全年摆脱末位打下基础。(猜你想看:《江苏最年轻地级市摆脱“末位”》)

宿迁统计局数据还显示,“经省统计局最终核实,2021年宿迁地区生产总值现价总量为3869亿元,按不变价格计算,比上年增长10.1%。”

这也意味着,若连云港最终核实2021年GDP总量不变,宿迁的反超还要早一点,2021年就已完成。

事实上,自1996年7月国务院批复设立地级市起,宿迁的经济成绩一直省内“垫底”,被坊间戏称为“十三妹”。

与此同时,其与连云港的经济发展也一直呈现胶着之势。过去20年间,连云港的最大领先优势也只有129亿元,到了2020年,差值降至个位数,关于江苏末位“易主”的讨论开始明显增多。

也正是在二者的“较量”中,江苏的“经济底线”不断走高。宿迁和连云港分别于2010年、2015年、2019年和2022年同步跨过1000亿元、2000亿元、3000亿元和4000亿元台阶。

4000亿元,也是六个经济大省目前最高的“底线”。

数据显示,2022年,丽水以120亿元的差距被舟山反超,跌落全省最末,也把浙江的“底线”划定在1830.9亿元。同期,广东的“底线”被云浮定格在1162亿元,枣庄则把山东的“底线”划定在2039.02亿元水平。

华东师范大学城市发展研究院院长曾刚认为,当前各项工作的重心重新放到了经济建设上,“4000亿门槛”释放了积极的发展信号。

“众人拾柴火焰高。”他在受访时表示,十几个兄弟姐妹,如果每一个都很厉害,那江苏就强了,“这和广东的发展重点是不一样的。”

二、“最强外援”

回顾宿迁的成长历程,与“最强地级市”苏州结对,毫无疑问是一个“关键变量”。

2001年,江苏提出“提升苏南发展水平,促进苏中快速崛起,发挥苏北后发优势”的发展方针,开始以“南北挂钩”方式开展省内帮扶,希望借此缩小区域差距。

为此,苏北五市与苏南五市跨江结对,宿迁由此搭上“发展快车”。用江苏的话说,“苏州和宿迁代表江苏的两个极,要重点帮助宿迁实现更大突破”。

“外援”加持的效果直观地反映在项目招引上。

据当地媒体报道,2003年8月,苏州帮宿迁引进了总投资1亿美元的外资生产项目,并落地开工,这是当时宿迁建市以来引进的最大投资项目。而投资方私下透露:“宿迁并不是首选城市,我们只是看苏州的面子。”

到了2006年,江苏省第十一次党代会明确提出“全省达小康,关键在苏北,重点在宿迁”。在此背景下,一个具体且重要的合作载体诞生——当年12月,苏州与宿迁共建的“苏州宿迁工业园区”问世。

值得一提的是,工业园区联合协调理事会作为高层协调机构,联合主席已由前期的两市市长升格为两市市委书记。同时,工业园区历任“操盘手”均从苏州来,并挂职宿迁市副市长。

而在这个主要依托苏州工业园区开发、建设、管理的合作园里,“增资项目多、新签约项目多、工业项目多、外资项目多、苏南项目多”被概括为五大特点。

比如,一家企业10年增资7次,总投资达24亿美元;累计完成的400多亿元投资中,工业项目占比达到70%……

2021年,苏宿工业园以67名机关工作人员和占宿迁0.16%的土地,完成宿迁4.7%的一般公共预算收入、4.5%的到账外资、6.7%的规上工业增加值、11%的企业所得税和37.5%的高技术产业产值。

“亩均投资、亩均产出、全员劳动生产率、工业增加值率、单位工业增加值能耗等反映高质量发展要求的相关指标位居全市第一。”

事实上,固定资产投资正是支撑宿迁反超连云港的重要拉动力。

数据显示,2020年一季度至今,宿迁固投增速大部分时间跑赢江苏全省平均线,特别是2022年四个季度,维持着约6个百分点的领先优势。

连云港方面,固投增长乏力,不仅2020年四个季度连续低于全省,2022年四个季度再度落后平均线。这也在很大程度上拖累了GDP增速——2022年,连云港是江苏非万亿城市中,唯一低于全省GDP增速(2.8%)的城市。

三、苏北赶超

相较于宿迁的“最强外援”,连云港此前一直与镇江结对,合作成效并不明显。

一位长期研究长三角发展的专家在受访时指出,镇江是苏南五市中“最难”的一个,对外帮扶能力是比较弱的。从经济指标看,2022年镇江GDP刚刚跨过5000亿元,增速也仅高于全省平均水平0.1个百分点。

为此,江苏于2022年启动新一轮南北挂钩合作,无锡接替镇江,帮扶连云港。而上一轮与无锡结对的徐州,经济总量已经超过8000亿元,有望成为苏北第一座“万亿城市”。

不过,任何一座城市的发展都不能依赖他人。作为首批沿海开放城市,连云港“为什么发展不起来”不仅令外界疑惑,也是江苏必须破解的难题。

2018年,“中共江苏省委研究室战略研究小组”的申斯春、蔡怀平、吕永刚三人曾刊发一篇万字长文,试图揭开上述“百年谜团”。中国区域经济学会副会长兼秘书长陈耀在受访时表示,连云港在江苏省内发展不太乐观,很重要的一个原因在于产业上没有太多亮点,没能支撑港口的发展。

“港城的发展有两条路,一个是靠腹地,腹地越广、货源越多,货源多了航线也越多,进而又促进货源增多,形成一个正循环。”他解释说,“另一条路就是港区产业化,港口附近能够形成大量‘大进大出’的产业,比如石化、钢铁、大宗物资等。”

曾刚也提到,随着各地交通条件改善,连云港曾经引以为傲的区位优势将不断下降,“没有人会舍近求远”。面对新的发展形势,他建议连云港把重心放到制造业上,发挥苏北地区的真正优势。

他强调,今天的港口,自然条件的重要性正在下降,更重要的是附加在上面的管理服务。“市场需求放在那里,金融、法律等服务就全都有了。通过发展制造业,进而给港口提供一些支撑条件,而不是反着来。”

事实上,连云港对此已有认识,今年的第一大发力点即“全力做强主导产业”,推动规上工业总产值突破5000亿元。

根据连云港政府工作报告提出的目标,2023年GDP增速要达到7%,较上一年提高0.5个百分点,也比宿迁的预期目标高出0.5个百分点。这也意味着,末位“较量”仍将继续。

而对江苏来说,“底线”显然不会停在“4000亿元”。可以肯定的是,要更好实现“苏南引领、苏中崛起、苏北赶超”,连云港必须得“跑起来”。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:余蕊均