本文来自微信公众号:浪潮研究所(ID:waveinstitute),作者:浪浪子,原文标题:《为世界杯开球的外骨骼机器人,股价狂跌99%之后未来在哪?》,题图来自:视觉中国

这届世界杯在梅西捧起大力神杯后落幕。回到8年前2014年,巴西足球世界杯揭幕赛上,世界共同见证了一名瘫痪少年,身披“机甲”完成了一次开球。

这个略显笨重的外骨骼机器人,来自全球多位科学家参与的“再次行走计划(Walk Again Project)”,用机器人技术帮助残疾人“再次行走”。

“外骨骼机器人”可以辅助或增强人体,让下肢瘫痪的少年也能完成踢球的动作。

就像“可穿戴的机器人”,外骨骼兼具有机器人的智能性与人体骨骼的仿生性:外骨骼通过各类传感器探测脑内电极和肌肉电信号,将活动信号传输给机器人,机器人再进行具体的机械动作。

2014年世界杯的“开球”无疑吸引了巨量的关注,点燃了资本市场对外骨骼的热捧,同年多家研制外骨骼机器人公司成功上市。包括日本的CYBERDYNE、以色列的ReWalk及美国的Ekso Bionics。2014~2015年国内也有多家外骨骼创业企业成立。

但是,8年后的今天,明星公司的股价几乎跌去99%。ReWalk因为股价连续30个工作日都未达到1美元,10月收到了纳斯达克的退市警告。

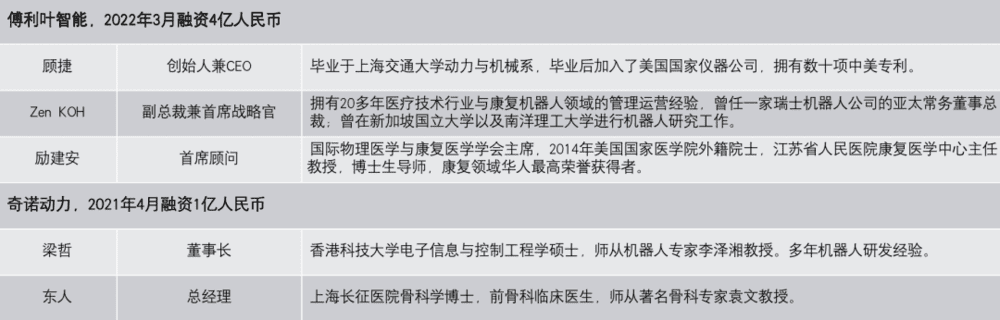

虽然二级市场部分泡沫破灭,但一级市场并没有望而却步。今年软银愿景基金领投傅利叶智能的4亿D轮融资,成为国内外骨骼赛道最大单笔融资。

在外骨骼赛道冰火两重天背后,我们想要探索两个问题:

1. 外骨骼机器人泡沫破灭的原因和启示是什么?

2. 面向未来,外骨骼的发展逻辑是什么?

一、暴跌的启示

要理解这几家外骨骼企业的暴跌,我们要先回归外骨骼机器人的本质:“可穿戴的机器人”,来理解技术的难度和商业化的场景。

机器人:具有智能的机器;可穿戴:直接穿在人身上,具有人体工学和人体交互的设备。这两个特性意味着:外骨骼是围绕人体而生的机器,技术与材料紧密围绕人体需求而生。

那么,经历暴跌的ReWalk解决的是什么需求?是面对脊髓损伤、下肢瘫痪的残障人士,医学上称“截瘫”。让他们“重新站起来、重新行走”,跟ReWalk这个名字的含义一样。

ReWalk创始人Goffer教授建立公司的初衷,就是因为自己在车祸中下肢瘫痪,他不想永远被困在轮椅上,于是有了ReWalk初代的产品。

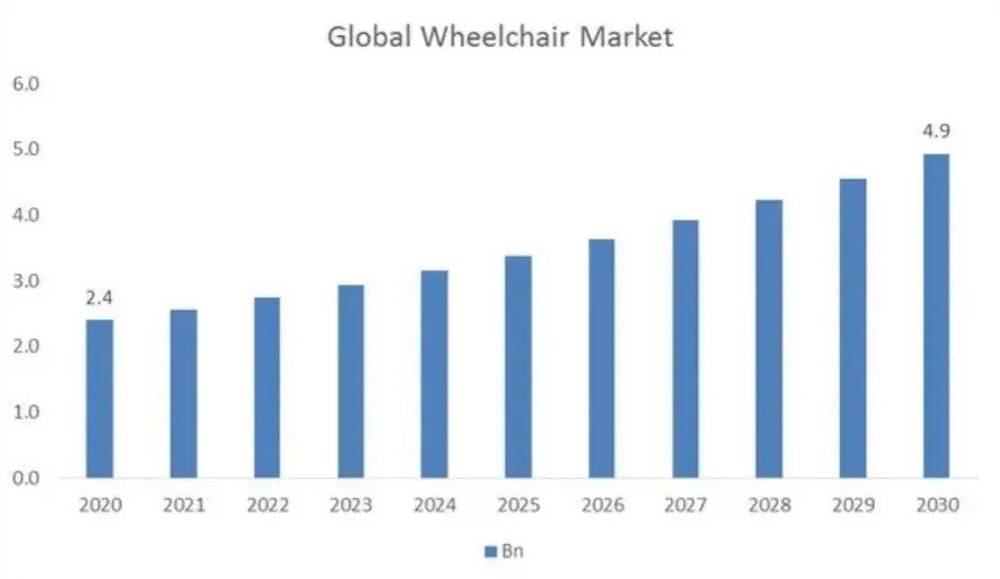

上市的Ekso、Bionik初期都和ReWalk类似,其商业目的简单说就是:替代轮椅。那么,想要替代的轮椅市场有多大呢?据市场调研机构,全球的轮椅市场在2020年是24亿美元,每年约7%的年复合增长率。

对于使用轮椅人群的付费意愿和使用场景,外骨骼太贵且不好用。外骨骼造价高昂,至少要几万美金。对于已经在医疗上花去大量费用的瘫痪患者家庭难以承担。除非保险覆盖,比如美国残疾退伍军人能享受保险的全额支付,他们才愿意购买。

在残障人士移动的需求上,外骨骼的双足没有轮子方便,而且前几代的外骨骼还没有自平衡的功能,在穿上笨重的外骨骼后还需要拄拐杖。

所以简言之,这些外骨骼企业被市场上了一课,暴跌是市场定价回归公允价值的体现。需求市场的大小,才决定了技术的估值能否被验证。外骨骼如果只针对截瘫人群,很难支撑起高估值。在上市后的发展中,ReWalk营收每年只有百万规模,所以二级市场投资者也不愿意再为其买单。

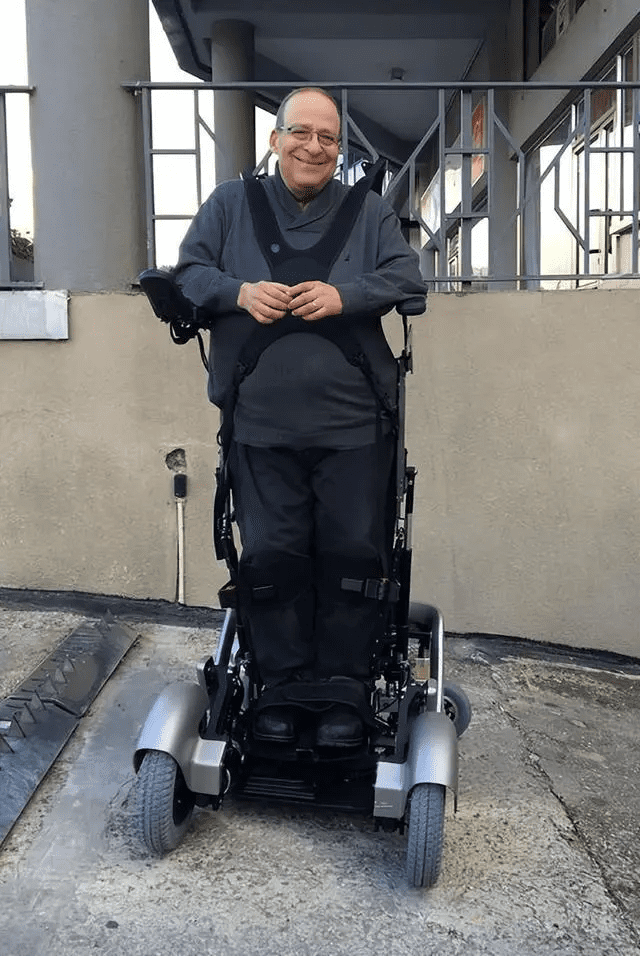

有趣的是,ReWalk的创始人Goffer博士在2015年宣布退休后,再次创业。仍旧面对截瘫患者,开发出“站立式轮椅。类似平衡车,可以让用户站立操作和行动,定价也比外骨骼便宜。

可站立的轮椅,或许是截瘫人群更好的选择。长期坐在轮椅里,确实对人的泌尿系统、消化系统等身体机能,会有损伤。毕竟人是直立行走的动物,长期卧床或坐着,会导致一些器官的加速萎缩,不利于寿命。

创始人的二次创业、上市公司的狂跌也让一些国内的效仿者苦不堪言。因为他们按照制造业“copy to China”的逻辑,前期一些国内公司打算用供应链优势将外骨骼的价格“打下来”。但无论是跟海外公司成立合资公司,或是引入海外教授实验室团队,或者逆向工程的再造,都没有跑出好产品。

因为问题的关键不在于造价和供应链,而在于技术创新的出发点,聚焦截瘫人群,在需求和解决方案上,都存在问题。

但是,创新只有0和1。第一批针对截瘫人群的产品结构,很难适用于偏瘫或康复场景。因为截瘫人群下肢没有知觉,人机交互反而更简单;而康复人群的脑电和肌肉电没有完全失灵,但可能紊乱,这更增加了人机交互的复杂性。

从ReWalk及其跟随者的教训中,我们至少有两个启示:

1. 要想从资本暴跌、赛道低迷的预期中突围,必须重新从0开始去理解用户,再造产品。因为产业还在发展初期,并没有完全经过市场考验、规模化的产品。

2. 一开始就要从更大众的需求人群切入,才能走通商业化路径。因为如果切小众的需求,购买力和购买意愿都更难支撑从0到1的产品创新。

目前,外骨骼机器人公司都还没有盈利,但走向康复治疗的方向已经逐步明朗。所以创业公司想要走向未来,需要考虑清楚两个问题:

1. 这个康复人群对于外骨骼的需求有多大?购买力和购买意愿有多强?

2. 外骨骼技术能否替代和辅助原本的解决方案,如何帮助康复医师?

二、巨大需求,复杂创新

康复市场的需求是巨大的,尤其是被誉为“人类健康头号杀手”的脑卒中,即中风。据公开数据,2020年我国40岁以上人群中有1780万卒中患者,新发卒中患者340万人。再加上运动损伤和事故工伤等导致的伤残。假设新发中风患者平均拿出1万元来做康复医疗,就意味着每年新增300亿的市场。

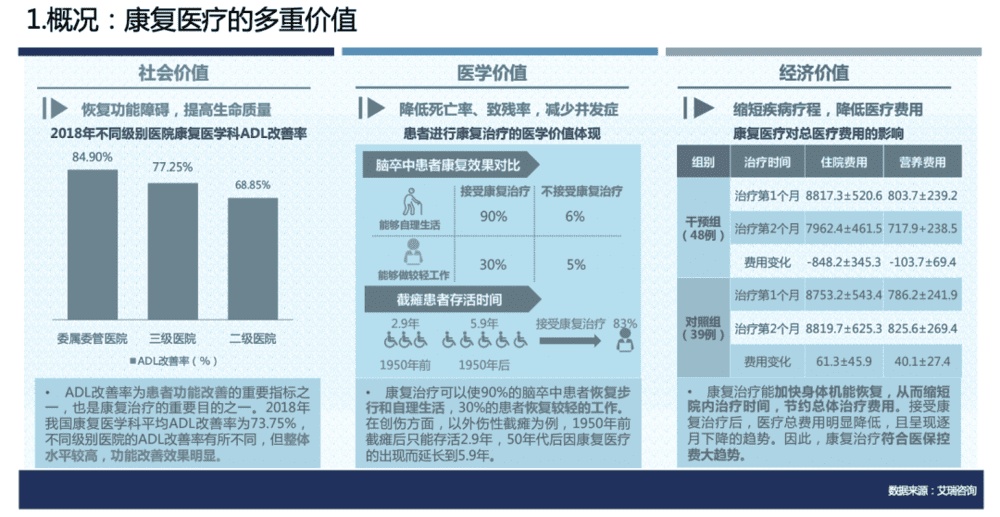

为什么要花钱做康复呢?因为对于卒中患者,及时的康复医疗能大大提升恢复自理能力的几率,从6%到90%(如下图)。这意味着,康复有可能帮助家庭省下未来持续不断的护理费用,每年可能几万到上不封顶。

康复需求大,同时康复师供给缺口大。中国康复医师渗透率与发达国家相比有数十倍差距。公开数据显示,2019年我国在职康复医师16000名,治疗师14000名。每10万人口只能匹配1.2位康复医师, 对比发达国家每10万人口30~70位康复医师,中间差距是25-58倍。

市场机会大,但对外骨骼机器人的挑战也巨大:需要对康复过程有针对性,安全性和稳定性高,要获得医疗器械取证和临床医疗数据的验证。否则,对于老弱病残人群,病情和体质差异大,使用后发生事故的风险高,容易产生追责的问题。所以外骨骼的规模化,必然需要医院、保险公司、康复器械和患者共同建立规范,不像扫地机器人、服务机器人可以很快推出消费级的产品。

如下图,几款医疗外骨骼产品的售价在2万美元到10万美元不等。CYBERDYNE的第五代HAL,定价2万美元,对比ReWalk和Ekso的产品具有很强的竞争力。价格优势也让CYBERDYNE成为唯一一家市占率提升、市值坚挺的康复机器人上市公司。

外骨骼需要基于人因工程、机器人和病理的跨学科知识,进行复杂设计,所以外骨骼机器人的开发周期长,对团队的要求也极高。CYBERDYNE的创始人是一位大学教授、生化电子专家。他从 1991 年就开始研发外骨骼机器人 HAL(HybridAssistive Limb/混合辅助肢体),在高校研究积累了13年的基础上,才成立公司正式将 HAL 投入市场。

我们再看国内最近两年,融资金额过亿的唯二两家康复机器人创业企业,核心团队都兼具机器人背景与医疗背景。

据悉,去年融资1亿人民币的奇诺动力,自2015年创业至今在研发上投入巨大,深耕外骨骼机器人的核心技术,结合市场需求,反复迭代打磨产品。整个团队研发人员占比超过50%,专业方向来自不同的学科领域。除了机器人工程和临床医学专业,团队还有来自服装设计、人因工程、生物力学等相关专业人士,从而使产品有更加合理的人机交互设计:例如,传感器安装位置、机器人如何更智能等,从而保证患者的安全。

外骨骼机器人是从0到1的创新,需要基于用户去创造和定义一个新产品:从形态、功能、设计到制造和定价,需要机器人和医疗两个赛道的深度know-how。

外骨骼还在等待一款好产品。创新过程必然是漫长且艰难的。

三、艰难下注,漫长等待

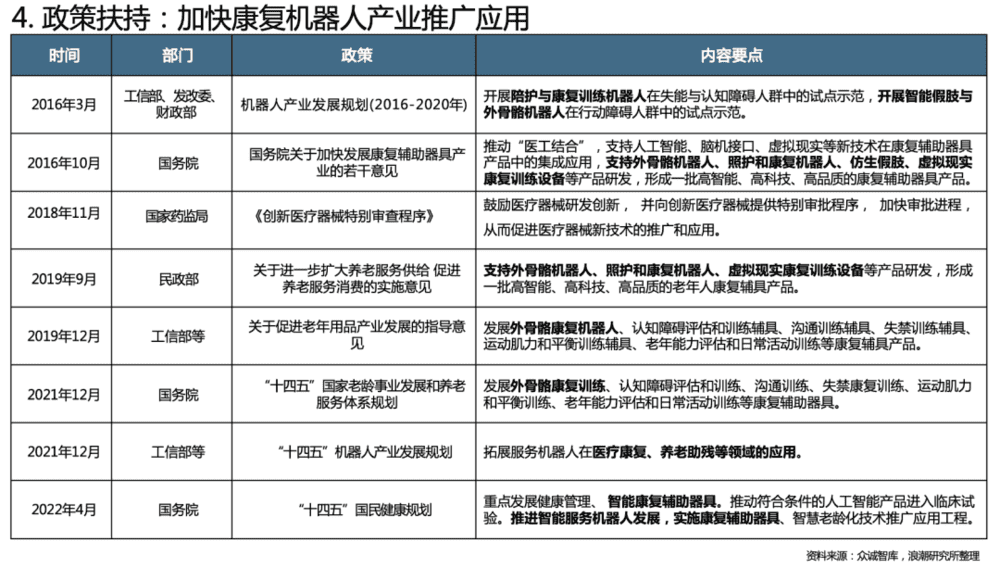

需求大而供给跟不上,政策、行业和资本都在持续关注康复赛道。尤其随着老龄化压力迫近,政策的扶持力度也越来越大。

这些风向标背后,涉及很多设备采购的具体优惠和创业公司的扶持措施,也催生更多关注、更多创业者投入到康复领域。但资源转化、得到利用同样需要时间。

目前外骨骼机器人企业在产品创新的同时,也有不同的模式创新。外骨骼机器人服务的是康复医院、康复中心、医生和病患,创业公司选择不同的商业模式:

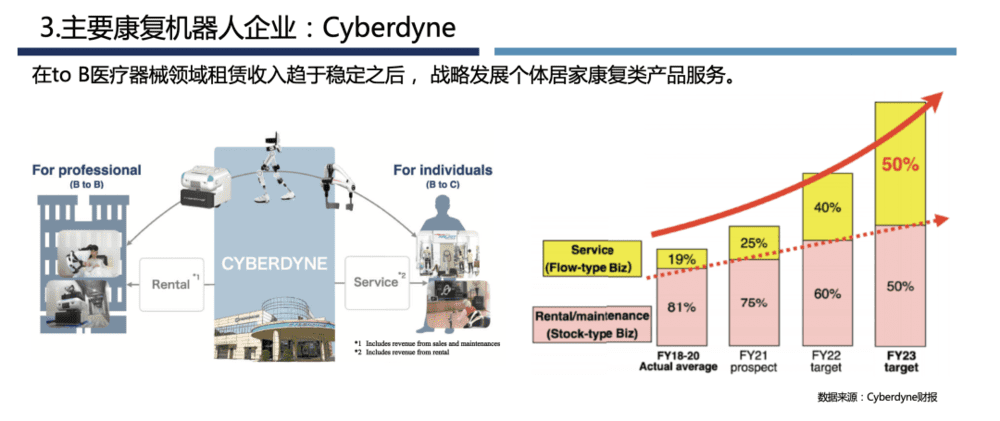

1. CYBERDYNE:租赁为主,销售为辅

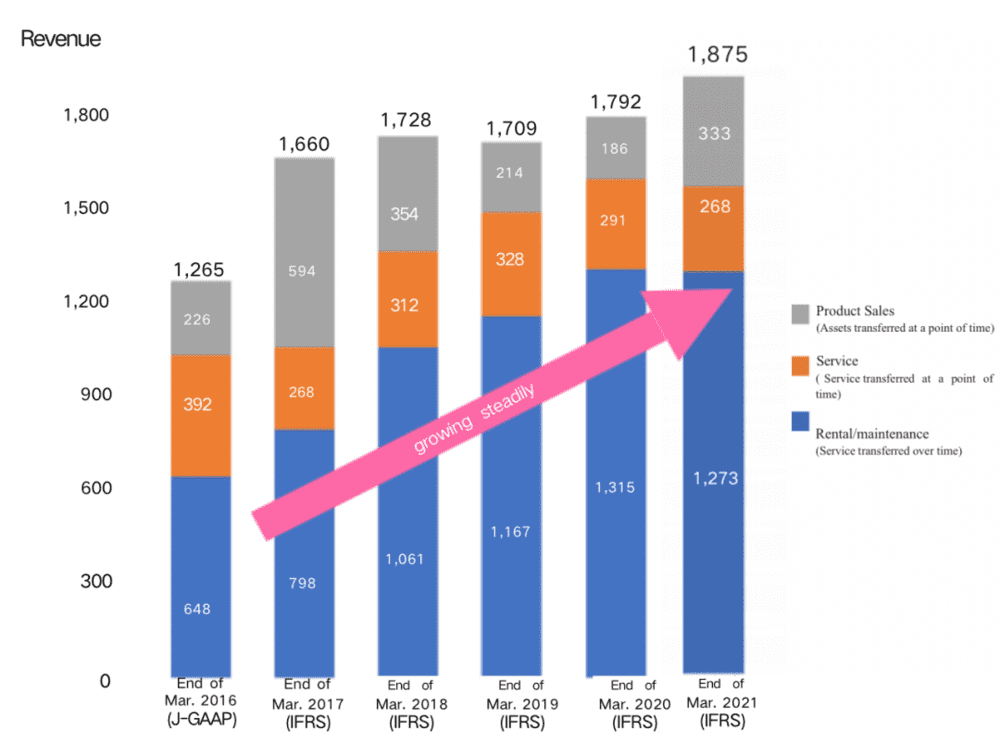

我们分解CYBERDYNE目前的收入,占大头的就是 to B医疗康复器械的租赁和维护,而且增长较为稳定。

近两年CYBERDYNE也在提升to C产品的战略地位(如下图)。To C 个人用户端的产品对于专业康复训练是极佳的补充。既能够减轻康复医院和专业康复医师的压力,也能给居家训练的家庭给予指导,还能同时进行数据收集,长线地帮助康复进程。

2. 傅利叶智能:收购运营康复中心,输出康复中心解决方案

今年完成D轮4亿融资的傅利叶智能,走了一条更重资产的路径:收购康养中心自主运营,直接进行康复机器人产品的应用。据傅利叶智能的创始人顾捷称,在傅利叶智能参与打造的康复中心内,康复机器人的数量已经超过康复工作者的数量。

同时傅利叶向其他康复医院、B端客户,提供医疗康复解决方案。目前,傅利叶是国内康复机器人产品线布局最为丰富的创业公司,也是商业化进程领跑的康复机器人公司。

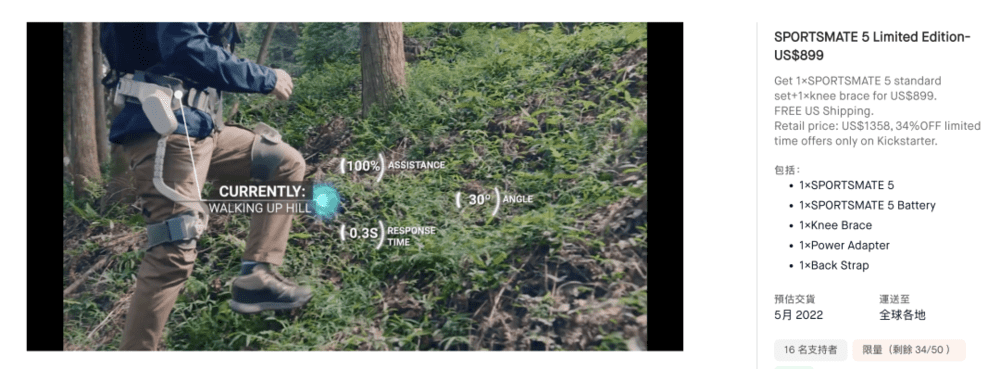

3. 英汉思动力:推出消费级产品,获取用户需求

国内创业企业英汉思动力,推出了低至899美金的产品。已经在众筹平台Kickstarter上发布。但消费级产品,在国内很难销售。主要问题就是没有医疗器械取证,出事故了难以追责。

在产品上也出现更多细分,更多创业企业开始打造出更具有针对性的产品,比如安杰莱针对偏瘫患者的单下肢康复机器人、傅利叶机器人针对上肢康复的不同产品线。

正如前文分析的,无论模式如何,最核心的还是一款有用、好用的产品。外骨骼机器人技术难度高、团队要求高、创新周期长,打磨好产品需要耐得住寂寞的创业团队。

国内资本也逐渐意识到:在很多赛道上,不再有Copy to China,而要真正践行从0到1的创新。不同于互联网或软件,硬科技、硬件创新从0到1更加漫长,需要的能力也与上个阶段的互联网模式,完全不同。从外骨骼机器人发展历程能看出,硬件创新只有0和1。不可能拿出半成品给患者、给消费者、或放进工厂。而投入大量资源和时间去研发出来的一款产品是否能卖得好,无异于一次重注。

还有很多硬件赛道在等待“苹果”的出现。无论对创业者还是投资者,只有做好了充分的心理准备和资源准备,才可能忍受长期的不确定性,穿越漫长的黑夜创造出新产品,跨越0到1。

本文来自微信公众号:浪潮研究所(ID:waveinstitute),作者:浪浪子