本文来自微信公众号:远川科技评论(ID:kechuangych),作者:董指导,头图来自:视觉中国

观察产业变化的视角有很多,而资本市场是非常有效的一个角度。半导体产业,依然是社会高度关注的。因此,新年伊始,我们从A股的视角来看看,半导体产业发生了什么变化?又会如何映射实业发展,甚至预测2023年的变迁。

稀缺性降低

2022年,半导体公司上市数量大幅增加,产业链有50家左右公司上市,这个数量远比2021年的20家左右要多不少,也高于2020年。而上市地点,大多数以科创板为主。

供需定律决定了,上市公司数量增加,必然会降低稀缺性。比如在电源管理芯片领域,就有杰华特、帝奥微、必易微、希荻微、赛微微电等公司,业务相似、客户互争。而映射到投资上,大批量,会降低个股的估值中枢。

这一点在2022年的股价向下的走势上,也得到了验证。然而,科创板相关公司的估值,依然不少是100倍、甚至200倍,而未来估值降低到底是由业绩增长来兑现,还是股价下降来拉低,是需要甄别考虑的。

业务、团队等,有稀缺性,会更重要。

行业出清更慢

商业竞争要花钱,而资本市场则是相对便利的融资渠道,可以选择上市融资、定增、可转债、配售等等方式。手头有钱了,可以多熬一熬。这就会导致行业出清变得更慢,也使得行业并购变得更不容易。

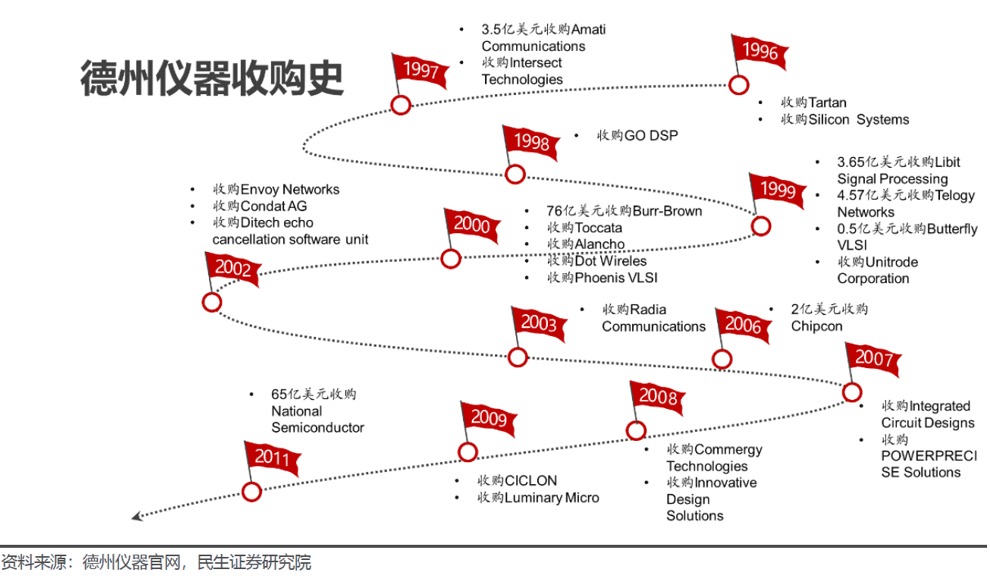

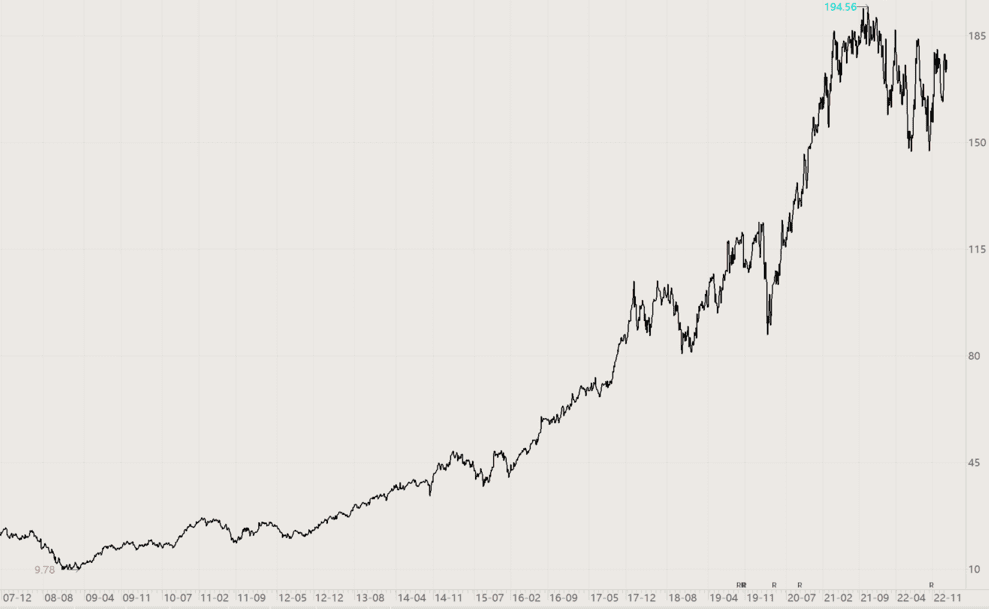

并购重要吗?至少在模拟电路领域,并购是做大做强的一个重要途径。当前的行业巨头德州仪器,全球市占率20%。公司产品覆盖8万多个型号,服务10万多客户。而从1996年起,公司披露的并购就多达30多次。行业前五的ADI也没有闲着,2021年还斥资210亿美元收购了Maxim,继续冲击行业第一。

模拟半导体,下游比较分散,各种场景下需要的产品也有差别,属于“少吃多餐”风格。产品线、客户数量都是公司发展的核心。而通过一系列的并购,则正好可以解决产品线和客户关系。当然,产品力依然是核心,但并购可以做大体量。

规模扩大,不仅会降低原材料、固定设备等成本;同时,也可以提高销售渠道的利用率,为客户实现一站式供应,继而提高客户粘性,打造护城河。因此,无论德州仪器、还是ADI,业务稳定增长的同时,也都享受到了“龙头溢价”,稳定地为股东创造了收益。

我国模拟芯片领域最大的公司收入,也仅为德州仪器的2%~3%,力量差异显著。而即使关注国产状况,行业也比较分散。虽然人海战术有时候也能打赢对手,但当下状态,集中力量,也非常关键。

当然,并不是否定竞争,也不是否认上市的意义,毕竟美国也很容易上市。但是,要实现卡脖子突围,就必须要有“研发-利润-研发-利润”正向循环来支撑,避免低状态下的内卷消耗。

展望来看,规模,也许是行业未来几年重要的取胜要素。

公司背景多样化

在上市数量增加的同时,多样化也在增强。笼统地看,有五类。

先看一个2022年比较有特色的类型,外资+国资,公司是“有研硅”,主要业务是硅片,目前以8英寸为主,12英寸技术还未突破。

这家公司的前身是国企有研科技集团的控股公司,自上世纪50年代就开始半导体硅材料研究,是国内最早从事半导体硅材料研究的骨干单位。但如今,控股股东RS 是一家日本上市公司,有研硅的实际控制人,则是日本籍的方永义。

公司如何从国企变成了外资企业呢?招股说明书里有一段解释。虽然“有研”的技术在国内领先,但和国际相比,依然落后很多,面对严峻的市场竞争,公司业务开展得并不顺利。2014年上半年出现大幅亏损,因此,当年,硅材料业务进行了整合,出售给了有研总院(也就是目前的有研科技集团)。

“当时有研半导体主要生产基地处于北京人口密度高的中心城区,不符合国家对首都功能的定位,需要进行厂区的搬迁和拆除,给发行人的生产经营带来严峻挑战,同时,公司后续发展需投入大笔资金。

为此,为了走出困境,提升有研半导体的核心竞争力和可持续发展能力,有研总院积极寻求有研半导体的对外重组。2018 年,通过与 RS Technologies、仓元投资共同出资成立合资公司,有研总院将持有的有研半导体股权出资至新设合资公司北京有研艾斯。自此,发行人实际控制人变更为方永义。”

这段历史,不免略为唏嘘。半导体行业真的是苦了几十年,钱少、人少、竞争压力大、整体关注少。而RS公司则于2010年成立,具有丰富的半导体硅片行业经验。重新组合后,公司经营战略也有调整,上市公司以成熟工艺为主,12英寸则以参股兄弟公司为主。

如今,半导体关注度高起来了,也希望有研硅这段合作,能成为佳话。

另一类是,“本土+半导体行业”。创始人是行业老兵,坚守多年,积累了丰富的经验和情怀。

比如,伟测科技、甬矽电子的各自实控人,曾经都是长电科技的技术员工,在看到行业趋势后,分别于2016年、2017年创业,成立了封测公司。五六年后,迎来了上市高光时刻。

力芯微、芯朋微、新洁能的创始人,也都在华晶工作过,相继创业进军模拟半导体领域。创始人在华为“镀过金”的艾为电子、芯海科技,也聚焦在模拟芯片。

还有一类是,“海外+半导体行业”。创始人是美国籍,具备海外大厂的丰富工作经验,回国支援产业发展。杰华特、恒烁股份、思特威、希荻微等等。这个现象前几年也很常见,概伦电子、盛美等。

这类公司,既有大厂实操经验、也有海外视野、也懂中国市场,技术、人才、业务都具备。因此,颇受投资人喜爱。有些2017年成立后,业务快速发展如今就上市了。唯一担忧的,可能就是美国的限制不断严格,实控人国籍是否成为公司业务风险。

另外,还有实控人非半导体行业、跨界而来的;有中国台湾公司创始人来大陆创业、利用台湾企业资源的,这些类型也比较常见了。前一种要担忧的是未来技术布局、研发突破的决心等;后一种要担心的也许是地缘风险。

英雄不问出处。上市类型丰富,也是开放、集中多种力量的体现。如果说企业有“基因论”,那么不同类型的公司,也各有优劣,有些缺点可能会在2023年影响比较大。

产业链仍有失衡

这几天,美国、日本、荷兰的半导体联盟,又传言快要成立了。目的就是限制中国半导体产业,尤其以设备环节为主。

而在2022年的上市公司产业链分布来看,大部分聚焦在设计环节,在卡脖子的设备、材料领域,则数量偏少,有聚焦PECVD的拓荆科技、抛光设备的华海清科,测试设备的广立微等。

毫无疑问,产业发展有传递效应。先有终端产品需求,才有设计环节旺盛,继而是代工订单,材料消耗,代工厂资本开支加大后的设备需求等等。

而过去一年,消费电子等需求萎靡,苹果砍单、英特尔裁员、台积电产能利用率也下降。但随着疫情过去,市场的信心正在复苏。消费电子端,手机大概率不会有大浪花了,而VR/AR则被寄于厚望却又低于预期;唯一看到增量显著的,就是汽车电子了。

而汽车电子的增量,还不足以让晶圆代工厂加大资本开支。不过,从2022年业绩来看,国产设备商的收入确实在增加,当然之前基数太小是一个重要原因,代工厂从订单里分一点出来还是有的。

回到当下,设计环节的“急切性”已经降低不少,容易摘的果园里,涌入的资金略多;更需要关注卡脖子环节。对于设备环节而言,要实现突破,必须先有人愿意进入,有钱吸引人才;继而是有代工厂使用起来,在使用中进行工艺提升。这就又要求代工环节做出“牺牲”。

大的引擎,似乎都聚焦到了代工。

而提到代工,在2022年,北京国资委控股的燕东微,也上市了。燕东微,是国内发展很早的芯片制造企业。2020年,我和同事去北京采访了曾经参与燕东微创立、发展的“老厂长”朱贻玮,他1963年毕业于清华大学无线电系半导体专业。

朱厂长讲了很多当年的历史,其中有一段是说,燕东微资金实在太少了,一度因为交不起电费,只能找市供电局说好话托人情,才避免了断电导致生产问题。而早些年774厂就因为断水电气,导致3英寸生产线关停产生巨大损失。

某种角度来看,我国半导体似乎是“被逼着”发展的,中美冲突后才开始加大力度;但实际上,国家从2014年就开始加大半导体投资力度了(当然更早之前确实关注度不高),过去8年,时间不算短,但和海外竞争对手的发展相比、和我们落后的时间相比,这8年也还不够。

最重要的是什么呢?老厂长朱贻玮讲过一个细节,当时他为燕东微项目融资,有领导半开玩笑地问到,“好多人都到深圳‘发财去’了,你怎么还要在北京建集成电路厂啊?”

朱贻玮笃定地说:就是要留在北京建集成电路厂。也许行业需要的,就是从业者、管理层、投资人的笃定、长期的笃定。

本文来自微信公众号:远川科技评论(ID:kechuangych),作者:董指导