本文来自微信公众号:e公司 (ID:lianhuacaijing),作者:证券时报 赵黎昀,原文标题:《全年营收不到10万!这家上市公司跨界新能源汽车损失惨重,提示终止上市风险》,题图来自:视觉中国

年营收不足10万元的,不仅会是一家街边小店,也可能是一家上市公司。

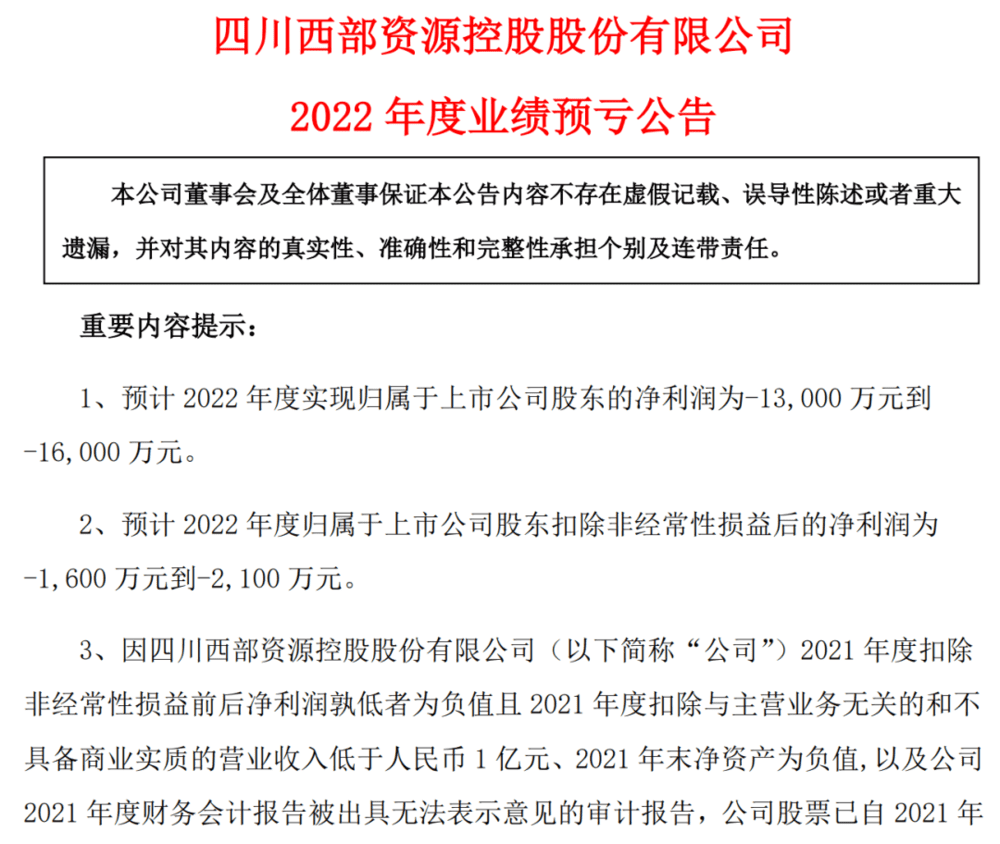

癸卯兔年的首个交易日,*ST西源发布了公司股票可能被终止上市的第一次风险提示公告。当日该公司披露的2022年业绩预告显示,预计2022年度实现营业收入8万元到10万元;净利润为-1.3亿元到-1.6亿元;扣非净利润为-1600万元到-2100万元。

2013年至今,*ST西源扣非净利润已连续十年为负值,受跨界新能源汽车失败等因素拖累,生产经营每况愈下。大额债务压顶下,该公司已失去核心资产,所剩矿业资产当前也均无法开展正常生产活动。

年营收不足10万濒临终止上市

因2021年度扣除非经常性损益前后净利润孰低者为负值,且2021年度扣除与主营业务无关的和不具备商业实质的营业收入低于1亿元、2021年末净资产为负值,以及2021年度财务会计报告被出具无法表示意见的审计报告,*ST西源股票已自2021年年度报告披露后,于 2022年5月6日被实施退市风险警示。

1月30日*ST西源公告,经财务部门初步测算,公司2022年度净利润为负值、营业收入低于1亿元、期末净资产为负值。根据相关规定,公司股票在2022年年度报告披露后存在被终止上市可能。

*ST西源濒临退市,或可能触及两项终止上市情形,一是经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元;二是经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值。

2021年,*ST西源实现了9423.54万元的营收,其中扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为9364.93万元。当期该公司归属于上市公司股东的净资产为-4.91亿元,净利润与扣非净利润分别为-6.37亿元、-2448.93万元。

而到了2022年,*ST西源的营收规模大幅缩水。据1月30日公告,该公司预计2022年度实现营业收入仅8万元到10万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为0万元到1万元。预计2022年末归属于上市公司股东的净资产为-6亿元到-7亿元,净利润与扣非净利润依然延续亏损。

此外据*ST西源披露,自2022年9月收到中喜会计师事务所(特殊普通合伙)《关于不再承接四川西部资源控股股份有限公司2022年度财务报表审计业务的函》后,截至公告披露日,该公司尚未最终确定2022年度审计机构。

因此1月30日,*ST西源发布了可能触发财务类强制退市的第一次终止上市风险提示公告。该公司称, 2022年年度报告的预约披露日期为2023年4月29日,若公司股票触发终止上市情形,上交所将在2022年年度报告披露之日起,对公司股票实施停牌,并在公司出现触及终止上市情形之日后15个交易日内,根据上市委员会的审核意见,作出是否终止公司股票上市的决定。

跨界新能源汽车失败持续拖累业绩

*ST西源将2022年度业绩预亏主要原因,归结于多年前的一场投资。

2014年,*ST西源为把握下游新能源产业快速发展的机遇,利用公司锂矿石原材料的资源优势,作出向新能源汽车行业转型的战略规划调整。

该公司原控股股东四川恒康发展有限责任公司(下称“四川恒康”)与重庆城市交通开发投资(集团)有限公司(下称“开投集团”)等在重庆签署了“排他性”《重庆恒通客车有限公司并购重组框架协议》,框架协议约定对重庆恒通客车有限公司(下称“恒通客车”)、重庆恒通电动客车动力系统有限公司(下称“恒通电动”)和重庆市交通设备融资租赁有限公司(下称“交通租赁”)进行并购重组。

当年*ST西源与开投集团等公司签署了收购恒通客车59%股权的《股权转让协议》和收购交通租赁57.55%股权的《股权转让协议》。

在与开投集团等多方签署的有关转让交通租赁57.55%股权的协议中,*ST西源承诺在股权转让完成后的前五个会计年度内,如交通租赁当年未实现不低于3.5亿元的可分配利润,公司应采取各种措施确保交通租赁原股东(指届时依旧持有交通租赁股权的原股东)按其持股比例取得与前述净利润对应的资金回报。

不过由于存在“业绩承诺”不符合相关规定的情形,证监会对此番非公开发行不予核准,四川恒康随后对*ST西源作出对此次收购“确保西部资源和中小股东的利益不受损失”的兜底承诺。

在上述框架协议、股东承诺等背景下,*ST西源从2014年3月开始陆续累计出资13.78亿元收购了恒通客车66%股权、恒通电动66%股权以及交通租赁58.4%股权,开投集团作为上述股权收购后的合作方仍分别持有恒通客车34%股权、恒通电动34%股权以及交通租赁39.95%股权。

然而让*ST西源没想到的是,收购后,恒通客车陆续收到财政部、工信部的行政处罚决定书。开投集团2022年提供给重庆仲裁委的证据资料《新能源汽车推广应用现场核查评价表》证明,2014年8月5日专家和恒通客车已经知晓恒通客车的CKZ6116HNEVA4型混合动力城市客车产品“核查的车辆电机与公告申报参数一致,电车容量与公告不一致”。

2017年起,*ST西源便就收购与骗补事项展开纠葛。2020年开投集团申请冻结了*ST西源所持有的所有子公司股权。当年重庆仲裁委裁决*ST西源应支付开投集团利润补足款、逾期付款违约金及违约金等共计7.41亿元(其中,逾期付款违约金暂计算至2020年12月31日)。

截至2022年12月31日,开投集团已通过法院强制执行获偿上述仲裁款项共计5883.65万元,其中,包括*ST西源原剩余持有的交通租赁0.9%股权作价654.23万元抵偿等额债务。2022年报告期内,*ST西源对于上述债务未清偿部分继续计提逾期付款违约金1.17亿元,相应减少2022年合并报表利润总额约1.17亿元。

截至目前,该公司已累计计提业绩承诺补偿款9.69亿元,累计减少合并报表利润总额共计9.69亿元。此外,该公司原剩余持有的交通租赁0.9%股权,因司法划转将在2022年度产生公允价值变动损失34.78万元,产生投资损失337.31万元(未经审计),并将等额减少上市公司2022年度利润。

债务持续压顶已无正常经营业务

跨界失利,债务缠身,已使得*ST西源无法正常生产经营。

*ST西源称,截至目前,公司面临大额的债务无法偿还,所持有的2家矿山子公司股权及资产均处于司法冻结状态,存在继续被司法处置的风险。同时,上述矿山子公司均暂未正式开展生产经营活动。

据*ST西源2021年年报,其子公司维西凯龙的采矿权已于2017年到期,子公司广西南宁三山矿业开发有限责任公司的无形资产-矿业权账面价值合计1.93亿元,涉及一个采矿权及一个探矿权,也已于2021年12月到期。在2022年8月的公告*ST西源也曾提及,上述矿山的采矿权及探矿权证均已到期,延续工作仍在办理中,完成时间尚存在不确定性。

为拯救颓势,2022年10月,*ST西源全资子公司广西南宁三山矿业开发有限责任公司以自筹资金收购了山西通炜选煤有限公司(下称“山西通炜”)67%股权。但是由于持续的疫情影响,以及债权人随时可能冻结或进行资产执行的压力,山西通炜的生产经营在2022年度并未能如期开展。

*ST西源认为,开投集团控股比例达93%的恒通客车,在公司收购其股权前实施的违规行为及被严厉行政处罚的事项,对公司上述收购的合理性和收购后新能源产业布局的实现产生了严重影响,并最终导致公司基于搭建和布局新能源汽车产业链的一系列投资行为的受益权无法实现,整体利益严重受损。

从2018年6月开始到2022年1月,*ST西源2014年以来收购的恒通客车、恒通电动和交通租赁股权陆续被包括开投集团在内的重庆地方国有企业收购或司法划转,造成公司直接经济损失金额超过20亿元。开投集团在悉数收回其出售的交通租赁股权后,股权变动期间直接收益超过5亿元并同时持有对*ST西源超过9.5亿元的债权,随着逾期付款违约金的叠加,*ST西源对开投集团的债务总额仍会持续加大。

2022年8月起,*ST西源已17次发布风险提示,公司经营窘境尽显。该公司股价也持续报出跌停,其中2022年12月就出现了11个交易日内10跌停的走势。截至1月20日收盘,*ST西源股价已达1.03元/股。

本文来自微信公众号:e公司 (ID:lianhuacaijing),作者:证券时报 赵黎昀