本文来自微信公众号:格隆汇新股(ID:ipopress),作者:发哥说新股,原文标题:《三年半亏12亿,东北跑出“商业航天第一股”!》,头图来自:视觉中国

近日,来自吉林长春的长光卫星技术股份有限公司(简称:长光卫星)科创板IPO获得受理,这是国内第一家冲刺IPO的商业航天公司,也是东北地区首家冲击IPO的独角兽企业。

本次长光卫星拟发行股票不超过22,940.98万股,计划募资金额约26.83亿元,发行后总股本不超过220,000万股,按此初步估算,公司的发行市值约257亿元。

此前,公司于2020年完成了24.64亿元的Pre-IPO融资,彼时的增资价格为3.5元/每元注册资本,市场给予其估值约120亿元。

然而,两年过后,长光卫星的IPO估值已悄然翻倍,其中有多少泡沫?

一、脱胎于长春光机所

说起长光卫星这家公司,可能很多人对其并不陌生。毕竟在刚刚结束的足球世界杯,长光卫星因用卫星照片直播阿根廷世界杯夺冠巡游而“出圈”。

事实上,这些年长光卫星有不少营销的“骚操作”。2020年,它曾在薇娅直播间以 4000 万元的价格“买火箭”。据悉,当时薇娅的专属链接卖的是快舟一号甲运载火箭(KZ-1A)火箭发射和品牌服务,该火箭由航天科工火箭技术有限公司研发。

有意思的是,据报道,我国在酒泉卫星发射中心用快舟一号甲运载火箭发射“吉林一号”高分02C卫星,火箭飞行出现异常,发射任务失利。

此外,公司还对外出售在轨卫星冠名权。

对于航天领域,大众的感知还是相对陌生和遥远的,但在这家公司一连串的“出圈操作”之下,“航天”、“卫星”这些词似乎多了些烟火气。

不过言归正传,论造卫星,它还是有一手的。

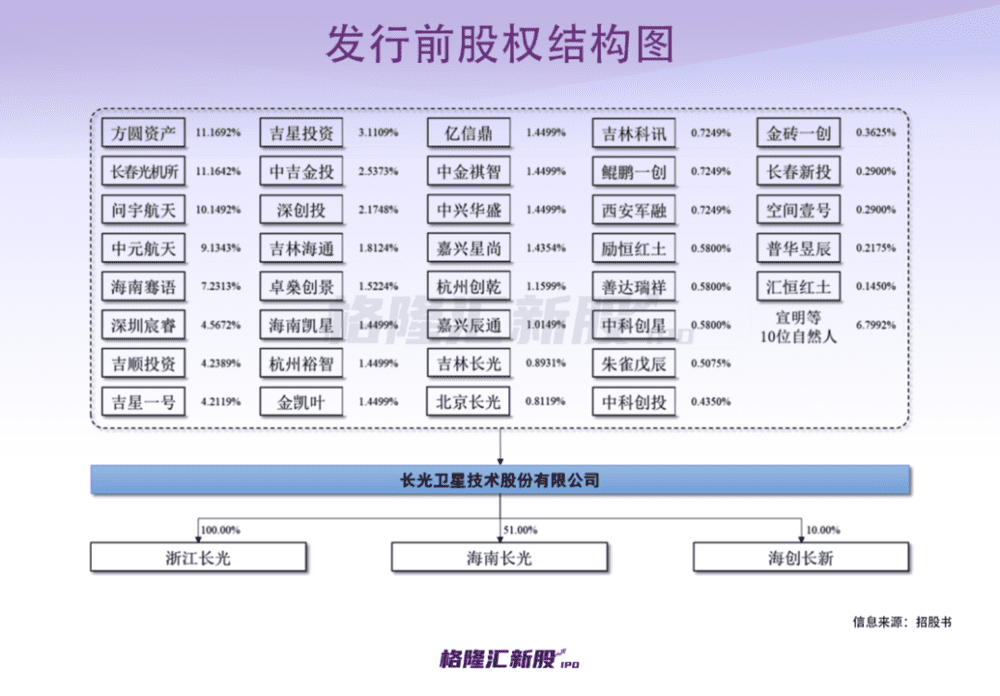

长光卫星成立于2014年12月,由吉林省政府、中科院长春光机所、社会资本以及技术骨干出资成立,总注册资金19.7亿元。

截至最新招股书,公司无控股股东、实际控制人,国有股东持有24.7982%股份。其中,第一大股东为方圆资产,其为吉林省财政厅的全资子公司,持有公司11.1692%股份;第二大股东为中科院长春光机所,其持有公司11.1642%股份,主要从事发光学、应用光学、光学工程、精密机械与仪器的研发生产。

长光卫星的核心团队便是脱胎于长春光机所。其中,公司的创始人宣明合计持有公司4.4723%股份,其曾任长春光机所所长职务,目前为长光卫星的董事长兼总经理。

从管理团队来看,目前公司的8位高级管理人均出自长春光机所,除创始人外,其他人均是博士学位,可谓是豪华阵容。事实上,截至2022年6月末,公司共有587 名员工,其中80%以上都是硕士及以上学历。

二、三年半累计亏损12亿

长光卫星专注于商业航天领域,是我国第一家集卫星研发制造、运营管理和遥感信息服务于一体的全产业链商业遥感卫星公司。

相较于国外商业航天领域,我国商业航天起步较晚,2014年11月,国务院才明确表示鼓励民间资本研制、发射和运营商业遥感卫星。

2015年10月7日,公司自主研发的“吉林一号”组星成功发射,以“一箭四星” 开创了我国商业卫星应用的先河。

目前,“吉林一号”卫星星座拥有72颗在轨遥感卫星(共发射73颗,其中1颗已退役),据测算,“吉林一号”卫星星座可对全球任意地点实现每天23~25次重访,具备全球一年覆盖2次、全国一年覆盖6次的能力。

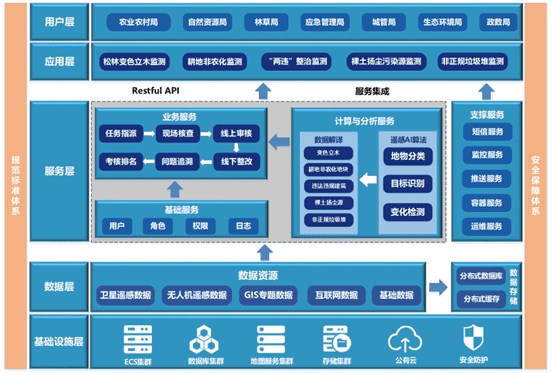

在此基础上,公司研发了卫星遥感智慧监管平台,可应用于农林生产、生态环保、智慧城市等领域。

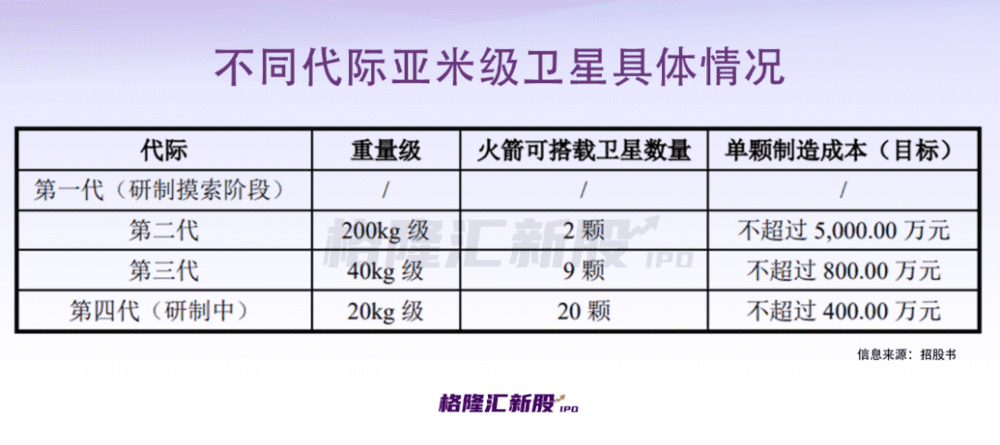

随着技术迭代,长光卫星以“载荷平台相融合”的技术,在增强数据获取能力、提升图像产品质量的同时,卫星体积、重量也有所下降,如此一来,卫星的研制和发射成本大幅下降。

就拿第三代亚米级卫星来说,相比采用第一代技术的光学A星,采用第三代技术的高分03D星在成像分辨率上和光学A星相当,重量却从光学A星的420kg降低至43kg,单颗制造成本降至不超过800万元。

然而,尽管卫星的单颗制造成本已经降到“亲民”的水平,长光卫星仍面临巨额的亏损。

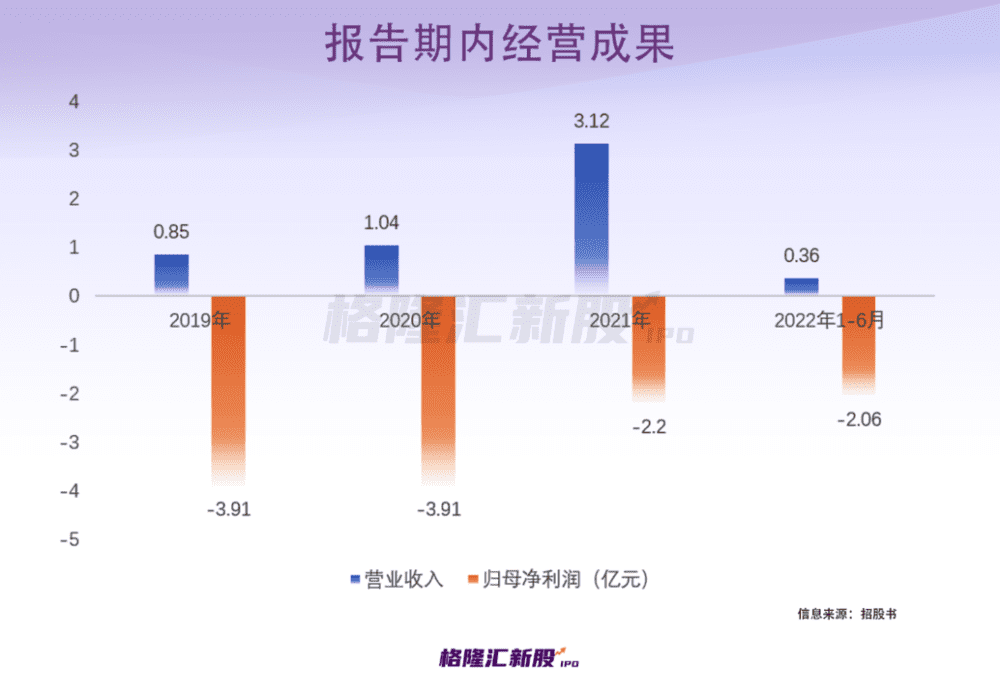

2019年至2022年1-6月各报告期,公司的营业收入分别为8456.01万元、1.04亿元、3.12亿元和3551.57万元,相应的归母净利润分别为-3.91亿元、-3.91亿元、-2.20亿元和-2.06亿元,三年半累计亏损约12亿元。

究其缘由,两个因素导致公司持续亏损。

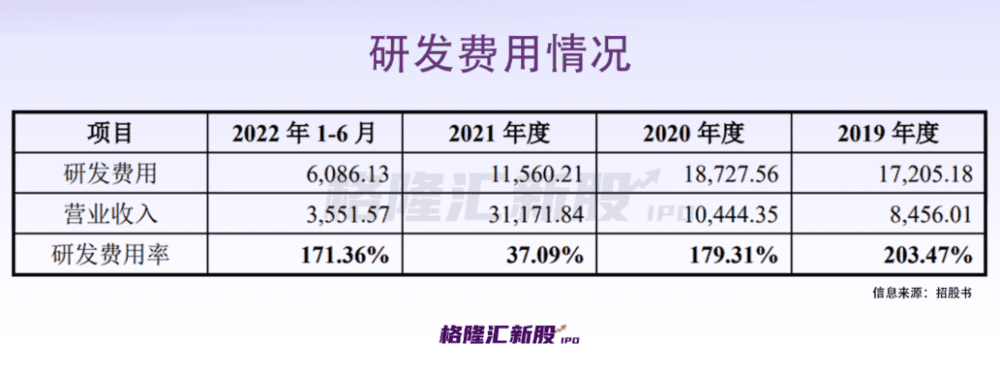

一方面,“吉林一号”卫星星座仍处于建设阶段,研发投入规模较大,且需持续投入。报告期内,公司累计研发费用高达5.36亿元,其中2019年、2020年公司进行了宽幅01星的研制和发射,其研发成本相对较高。

另一方面,卫星星座建设与数据获取属于重资产业务,每年需要承担较大的折旧成本。公司的卫星使用年限为3-8年,报告期各期,公司卫星折旧金额分别为7688.03万元、1.30亿元、1.73亿元、9563.67万元,占各期主营业务成本的比例分别为49.54%、73.11%、50.60%、71.18%。

目前公司销售规模较小,销售收入尚不能覆盖同期发生的卫星折旧成本、研发费用、人员成本等支出,未来若公司继续加大卫星发射数量,那么相应的折旧费用将会持续增加,若公司的变现能力不能提升,短期内或仍将持续亏损。

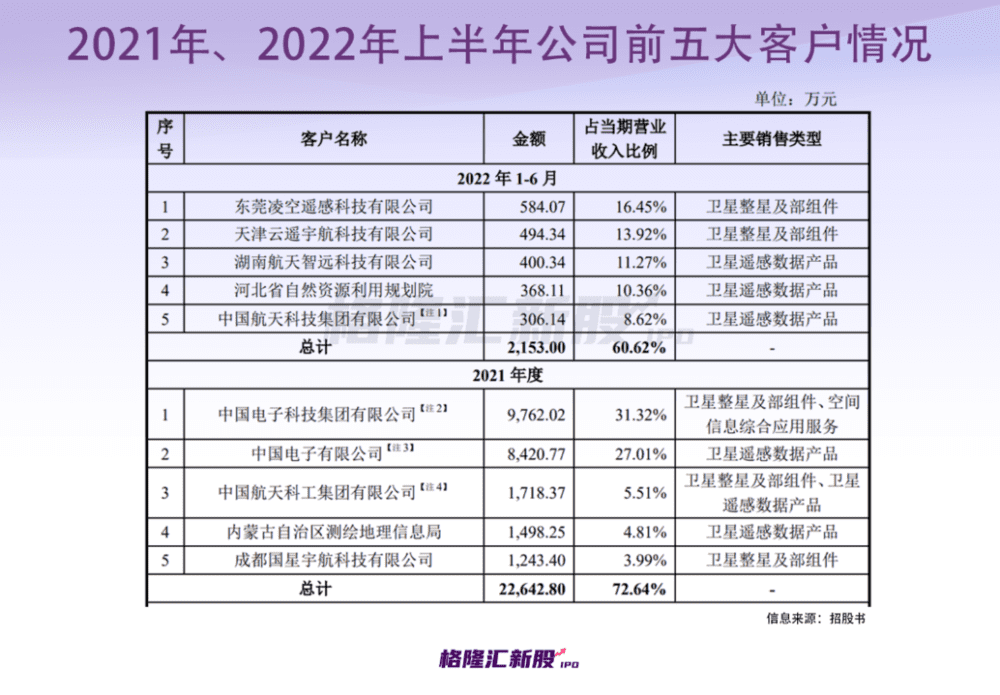

具体来看,长光卫星的主营业务分为卫星遥感信息服务、卫星制造及相关服务,主要客户为我国央企及其下属单位、政府机构及事业单位、高等院校及科研院所、军方单位等。

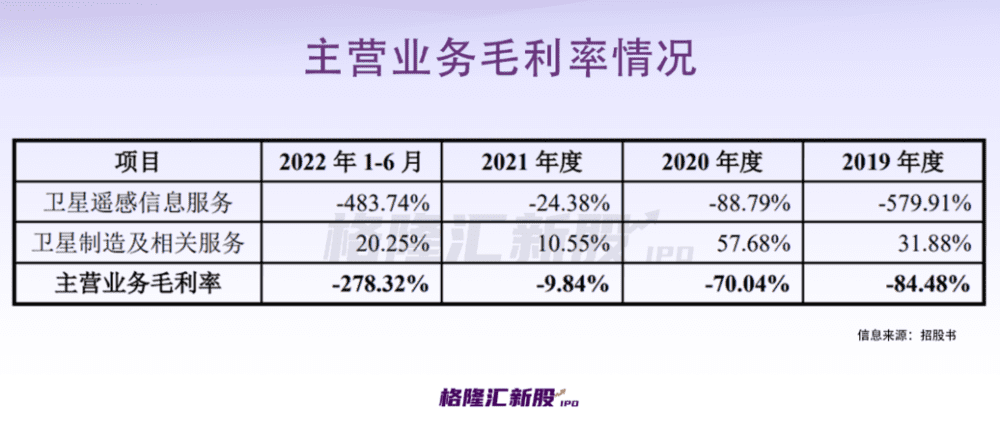

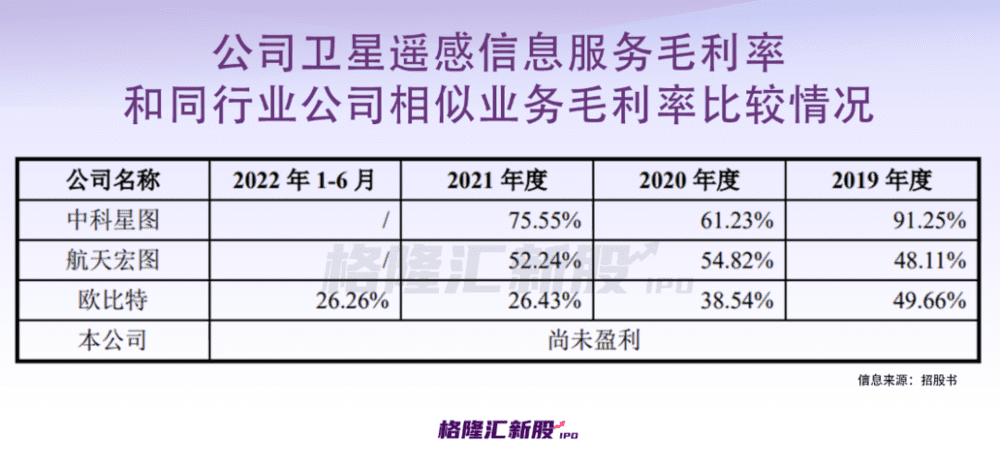

报告期内,公司卫星制造及服务业务毛利率为正数,2022年上半年为20.25%,而卫星遥感信息服务毛利率持续为负数,且呈现较大波动。

在同行业上市公司中,仅有中科星图、航天宏图、欧比特等少数公司从事卫星遥感信息服务相关业务,毛利率与长光卫星存在较大差异。报告期内,公司主营业务毛利率分别为-84.48%、-70.04%、-9.84%和-278.32%。

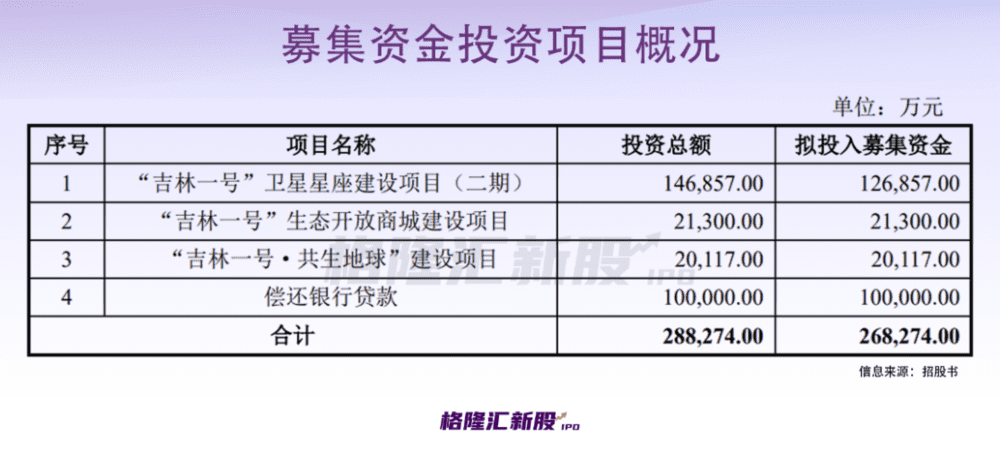

值得注意的是,目前公司的运营资金除部分来源于销售收入外,主要依托于债务融资,资金状况不佳。而本次冲刺IPO,公司拟募资26.83亿元,其中就有10亿元将用于偿还银行贷款,可见公司的资金已经到了“捉襟见肘”的地步,亟待上市融资缓解压力。

三、赛道迎来爆发?

从长光卫星的业绩或许可以窥见整个商业航天行业的全貌,由于研发成本高,过于“烧钱”,参与者大多数面临巨额的亏损。

在商业卫星遥感信息服务领域,美国的星球实验室(Planet Labs PBC)拥有目前全球最大的商业遥感卫星星座,合计拥有200余颗在轨卫星,但其于2021年12月通过合并的方式在纽交所上市后,市值由28亿美元跌至如今的约12亿美元,2022财年净利润亏损1.37亿美元。

以此来看,长光卫星的卫星数量不及星球实验室,尽管公司自称在单颗卫星指标方面略占优势,但恐怕也难以支撑起高估值。

事实上,除长光卫星外,近年来,我国还涌现出了一批与商业航天领域相关的企业,但商业航天的准入门槛相对较高,行业整体发展缓慢。

与AI行业有点类似,商业航天行业还存在商业化落地难的特点。一方面,目前的遥感技术主要应用在农业、林业、环境等领域以及城乡规划管理方面,应用场景相对受限;另一方面,卫星企业的研发成果商业化应用需要一定准备过程,商业回报短期难以准确预估,成果转化周期较长且资金耗费较高。

尽管如此,商业航天赛道依然受到众多资本的追捧。据泰伯智库不完全统计,2022年中国商业航天赛道融资总额超过113亿元,较上年增长了85%。其中,火箭发射达41.75亿元,占比37%;卫星遥感达28.1亿元,占比25%;卫星研制达19.93亿元,占比18%。

未来,随着“中国版星链”卫星互联网完成首期建设,一批初创火箭公司将加速商业发射或试射计划,预计今年将迎来中国商业航天大年!

四、结语

目前来看,我国商业航天行业起步较晚,在很多应用领域还处于探索初期,行业规模发展受到一定的限制,而长光卫星作为国内第一家冲击 IPO 的商业卫星公司,虽然“噱头”是赚够了,但回归公司本身,其成本过高导致运营资金紧缺,短期内看不到一个可观的盈利点。

本文来自微信公众号:格隆汇新股(ID:ipopress),作者:发哥说新股