本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:杨弃非,原文标题:《枢纽暗战,这座内陆城市何以抢得先机?》,头图来自:视觉中国

“双11”进入第13个年头,相比以前的当日达、次日达体验,今年快递公司们似乎更卷了,首单被统一刷新到“分钟”级别。快递提速背后,是一场关于物流仓储升级的城市竞争。

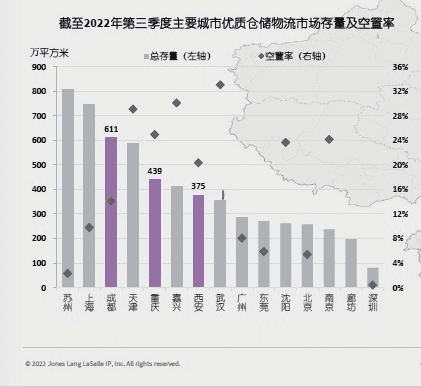

就在不久前,仲量联行西南区发布中国主要城市第三季度仓储物流数据,与去年底相比,包括苏州、上海、成都等城市的高标仓存量面积均进一步扩张,其中苏州从700万平方米级别进一步增长至800万平方米级别,成都更是连跨两个百万级别,3个季度内增长超过100万平方米。

高标仓,即“高标准仓储物流设备”,由于其硬件设备水平、建设标准更高,与传统仓存在显著差异。业内认为,高标仓在体量、规范、设施设备等层面水平更高,为物流仓储自动化设施运作提供了基础。眼下,随着电商对自动化仓储的需求不断提升,高标仓也被推到了聚光灯下。

一、苏州上海成都“领跑”

业内普遍认为,高标仓的热潮始于电商平台推动。

2009年,“双十一”购物节横空出世,为彼时已然在中国生根的电商行业注入一剂“强心针”。以更好的“消费体验感”为卖点的电商平台,同步拉开以速度吸引消费者注意力的争夺战,快递时长不断从周缩短至以小时为单位计量,更高效的仓储和物流分拨系统成为竞争的关键。

招商银行研究院研报指出,过去十年,电商的快速发展驱动了快递行业的大幅增长。随着终端客户的购物体验需求升级,电商企业需要提供丰富的商品种类、高效的配送服务,满足更频繁的退货需求。压力就落在了仓储上——能实现更高管理水平的高标仓开始受到关注。

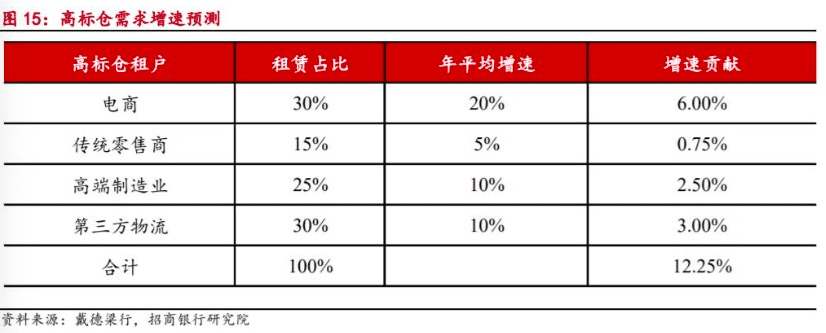

数据显示,全国高标仓面积十年间实现平稳增长。从需求方来看,电商需求占比达30%,高于传统零售、第三方物流和高端制造业,且未来平均增速在20%,在四个领域中也为最高。

在电商和大型头部房产企业带动下,这场关于物流业升级的竞争出现了与以往不同的情况。四通八达的交通不再是最受关注的因素,政策、市场对于物流枢纽城市的重要性大大上升。

根据仲量联行上述报告,截至今年三季度,苏州、上海和成都的高标仓存量面积居于全国城市前三名。作为西部内陆城市的成都抢得先机,为先人一步推进物流行业自动化转型提前做好准备。

为什么是成都?在仲量联行华西区产业与物流服务部负责人尤鹏伟看来,成都消费力一直很强,带动了一个活跃的仓储市场。

他提供的一组数据显示,在“双十一”成交额上,成都已经连续6年排名全国第6,仅次于北上广深杭这些电商之都;包裹量排名在第10位左右,名次不高,但与排在其之前的许多淘宝之乡相比,成都是仅靠“收包”跃升至此位置。

政策早早布局也推动成都率先吸引高标仓“入场”。据尤鹏伟回忆,成都是全国率先成立口岸与物流办公室的城市,并在2008年左右就开展了标准仓储物流的规划,当时全国还少有城市开展此类规划。

政策先行下,同期成都诞生了第一批高标仓,到2012年形成一定规模,同一时期,西部其他城市高标仓市场尚未受到太多关注。

与得益于城市前瞻布局的成都相比,嘉兴、东莞等三、四线城市跻身前列,则因周边城市带动而崛起。

尤鹏伟分析,嘉兴、东莞等城市的物流市场,反映的其实是上海、深圳的消费能力。借力两地城市群内部发达的交通系统,中心城市得以与周边城市协同进行物流产业的安排。

二、两种仓储布局模式

在其背后,代表的是两种城市仓储业的发展策略。

从电商配置仓储的逻辑来看,要满足更快的物流时效,更有竞争力的仓库位置应该尽可能靠近市场所在地。但在长三角、珠三角等区域,作为土地资源要素密集的行业,仓储实际上难以在“寸土寸金”的中心城市落地。

珠三角的情况格外突出。近年来,高标仓“一仓难求”的消息时有传出,背后是以广深为代表的珠三角重要城市仓库存量面积较少、供应紧俏的现实。

数据上看,广州、深圳两市的高标仓存量面积远不及长三角和西部中心城市,即便作为“后备军”的东莞,从现有高标仓存量来看,补充功能也较为有限。

尤鹏伟提到,广州、深圳等一线城市的土地管理和供应有系统严格的控制,物流设施本身产生的税收效益又难以与制造业生产型企业相比,共同造成了仓储紧张的局面。即便在东莞,如今物流土地价格上升,即便和五年前相比,仓储建设的环境也“今非昔比”。

基于此,一种“众星拱月”式的仓储布局模式在这些地区展开。比如,高标仓面积在全国位列第二的上海,周边不仅有排名第一的苏州,还有不断发展的嘉兴,共同构成了长三角仓储市场。

相较而言,西部城市则有更多集中发展的空间。

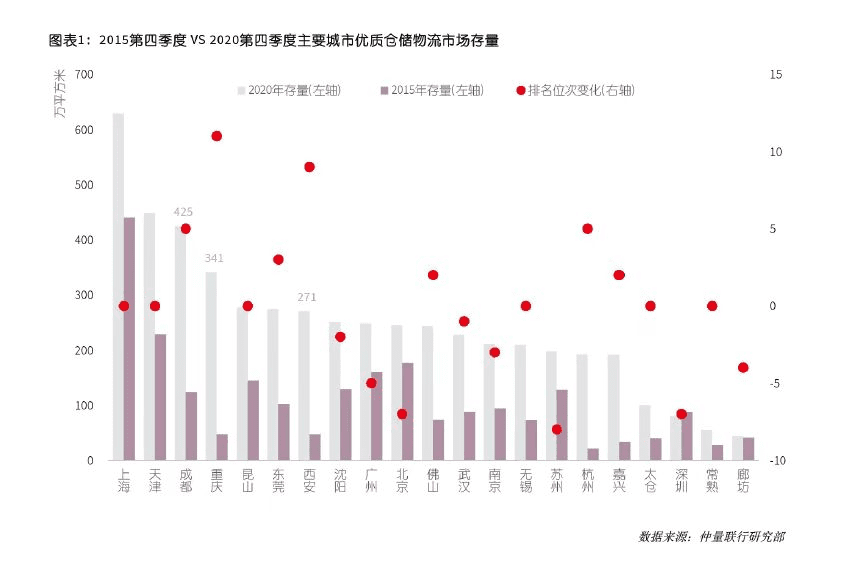

回顾过去几年的发展情况,西部城市的仓储面积均实现大幅增长。数据显示,2015年至2020年五年间,在全国优质仓储物流市场存量排名中,成都上升5位,重庆和西安也分别上升11位和9位,三市携手走到全国前列。

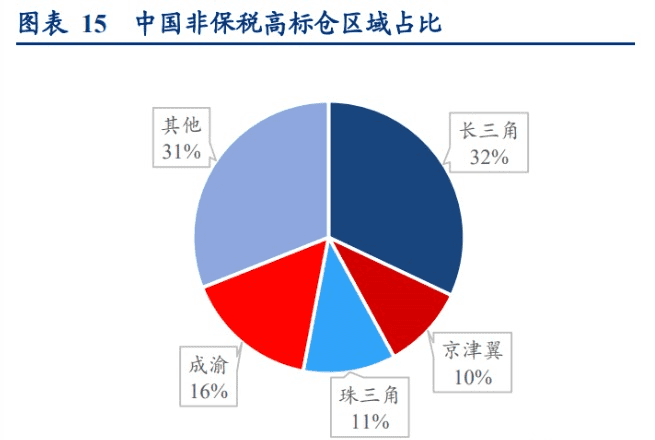

高标仓领域表现格外突出。华创证券数据显示,目前,在国内主要城市群中,成渝地区非保税高标仓面积占全国16%,仅次于长三角32%,高于珠三角、京津冀两个城市群。

尤鹏伟指出,高标仓在中国的发展不过10余年时间,从拿地角度来看,第一个十年可能相对比较容易,后面只会越来越难。

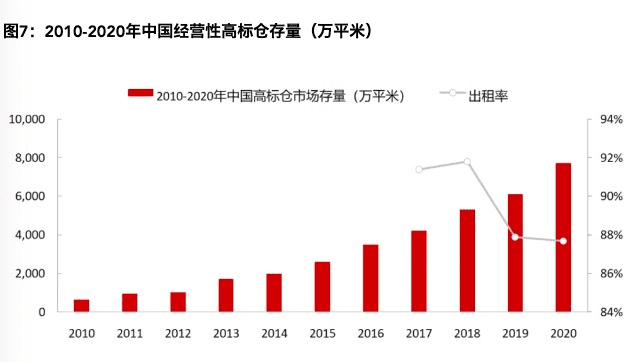

有数据显示,目前我国大部分仓储设施都是在上世纪90年代以前建设,低效率的传统仓占据全国90%的货运吞吐量。从某种意义上来讲,以成都、重庆为代表的西部城市,发展高标仓历史包袱较小,空间也相较更大。

但成渝地区是否会走到与长三角、珠三角如今相似的情况?

在尤鹏伟看来,未来成渝地区仓储的布局一定是不光在成都或重庆,而是在更多三、四线城市中落地,比如资阳、遂宁等。

三、新增长点显现

受疫情影响,仓储业的发展趋势亦在发生变化。

今年4月,一波关于上海生鲜供应链的讨论出现。随着中国农业从当地种植、当地销售转变为大市场、大流通格局,包括蔬菜在内的生鲜通过物流在全国范围内构建起一个巨大的网状结构。

上海吃到的蔬菜来自全国各个地方,形成了一种 “仓库”外迁的局面。但在特殊情况下,这些散布的蔬菜“仓库”无法顺利向上海供应,就可能出现“断供”。

从某种意义上来说,大城市需要重新审视“众星拱月”式的仓储布局方式。今年7月,世邦魏理仕发布的一项报告显示,由于上海内外供应链持续受阻,本地生鲜、零售用品需求剧增,多家头部生鲜和零售电商平台增加仓库租赁。这助推上海今年上半年物流仓储市场净吸纳量达到22.4万平方米,同比大幅上涨超过90%。

而集中发展式的仓储,则更提升城市在应急状态下的韧性。据尤鹏伟分析,在成都疫情期间,基本生活物资从周边仓库就能实现,这时,“大体量的仓储物流设施的优势就体现出来了”。

“外面进不来”,令城市需要寻找新的仓储协同建设模式;而“里面出不去”,则让一度被视为负担的仓库再度展现出重要价值。

1953年,日本丰田公司副总裁提出一种全新的生产模式。他将其命名为准时制生产(just in time),又被称为“无库存生产方式”,指的是将必要的零件、以必要的数量、在必要的时间送到生产线,并且只将所需要的零件、只以所需要的数量、只在正好需要的时间送到生产。换句话说,所有生产环节在十分紧凑的方式下进行,没有任何库存的可能。

城叔曾在博世生产车间看到这种生产方式的实际操作方式。通过一系列小卡片,准确记录和核销每天需要和使用的零部件数量,并在当天实现组装生产。工厂负责人对此评价为,能够最大限度减少库存成本。也因此,准时制生产也有“精益生产”的美誉。

当时,领先时代的准时制生产理念对当今自动化生产的发展功不可没,但也一直存在争议。2017年,由于博世未能向宝马及时转交零部件,导致宝马可能造成数亿欧元的销售额损失。

根据博世反馈,问题出在下游供应商未能及时提供生产所需的部件,而有观点认为,这可能与博世没有库存导致生产灵活性不足有关。

眼下,“无库存”的风险存在增加的可能。

尤鹏伟提到,在疫情影响下,上海供应链无法及时提供零件,造成部分制造业企业生产停滞。现在,不少公司已经开始关注仓库的建设,以备足一周到一个月的零部件为标准,以备不时之需。

这也意味着,变化可能发生。尽管从目前高标仓使用结构来看,电商占比、增速都仍然领先。但在制造业领域,一个新的增长点也正在出现。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:杨弃非