本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:吴泽鹏,编辑:张海妮 卢祥勇 杜恒峰,原文标题:《继雅迪、爱玛之后,又一家“小电驴”要上市!年营收超30亿,赚的是“苦力钱”》,头图来自:视觉中国

越来越多的电动两轮车正“驶向”资本市场,11月22日,绿源电动车背后母公司绿源集团控股(开曼)有限公司(以下简称绿源集团)在港交所披露了其IPO资料,拟在港交所主板上市。

《每日经济新闻》记者注意到,尽管在招股书中自我介绍为“电动两轮车的先行者之一”,但在头部军团中,无论是上市,还是销售业绩,绿源集团都未能做到“先行者”。

一方面,传统品牌雅迪控股(01585.HK)早在2016年上市,新日股份(603787.SH)、爱玛科技(603529.SH)也先后在2017年、2021年登陆上交所;甚至,后来者如小牛电动(NSDAQ:NIU)、九号公司(689009.SH)也已上市,对比之下,绿源集团稍显姗姗来迟。

同时,透过招股书,也可发现绿源集团2021年收入为34.18亿元,低于上述已上市同行;截至2021年底的市占率只有3.9%,排名第六,也远低于行业领跑者。此外,该企业的毛利率、净利率等也落后于前述已上市企业。

若成功上市,绿源集团后续也将面临着市场竞争的压力——虽然数据预测电动两轮车市场前景很好,但新日股份、爱玛科技这些头部企业均在加码扩产,数年后,市场竞争的激烈程度或许有增无减。

一、“行业先行者”优势并不明显

2016年5月,雅迪控股带着年产500万台、年收入64.29亿元、净利润3.76亿元、电动两轮车市场占有率10.55%的成绩单,走进了港交所。6年后,电动两轮车行业经过蓬勃发展,雅迪控股年收入已接近270亿元,依然稳坐头把交椅,而港交所也再次迎来了行业佼佼者。

与彼时的雅迪控股相比,绿源集团提交给港交所的成绩单稍有差距,据其招股书披露,2021年,绿源集团营收规模为34.18亿元,净利润5926万元,同时电动两轮车市占率仅为3.9%。截至2021年底,公司的电动两轮车年产能约达210万台。2019年及2020年,绿源集团营收分别是24.94亿元、23.78亿元,对应净利润则分别为6973.9万元、4028.1万元。

需要说明的是,虽然产能差距明显,但绿源集团也在招股书中援引了弗若斯特沙利文的资料,称公司是仅有的九家年产能突破200万辆的电动两轮车制造商之一。此外,行业内年产能达百万以上的生产工厂不足20家,而公司浙江工厂的年产能超过160万辆,在生产能力上领先业界。

此外,作为先发企业,绿源集团的市占率也有待提升。根据财通证券的一份行业研究报告,电动两轮车市场呈现“雅迪控股、爱玛科技两强分立”格局,且集中度仍在提升,2021年电动两轮车CR2(前两大企业集中率)超过50%。不过或许由于统计口径不同,该报告中,绿源集团市占率为5.9%,行业排名第五,与招股书所列数据稍有出入。

抛开产能及销售规模差距,对比同行,绿源集团的盈利能力仍有待提高。从前述营收以及净利润的对比也可以看到,其2019年~2021年的净利率只有2.8%、1.7%和1.7%。同时,根据招股书披露,这三年绿源集团的毛利率分别13.7%、12%和11.3%,若扣除服务业务,产品的综合毛利率更是只有13%、11.2%和9.9%。

《每日经济新闻》记者也查询了前述5家上市企业2021年的数据。2021年,同样是三十余亿元的营收规模,绿源集团净利润尚不足6000万元,但小牛电动的净利润已超过2亿元,净利率超过6%;新日股份2021年净利率低于绿源集团,但其往年净利率保持在2%以上;其余三家净利率则在4%以上。

二、受原材料拖累,盈利能力不强

无论是净利率还是毛利率,不得不说,从上述各家情况来看,电动两轮车赛道赚的是“苦力钱”。

根据绿源集团招股书,盈利水平偏低的原因是销售成本(原材料及耗材、员工福利开支、外包劳务费及运费等)居高不下,其中,原材料(包括电池、电机、车架及铁制部件、塑胶部件、减震器及轮胎)占了大头,2019年~2021年,原材料成本分别是19.82亿元、19.21亿元和27.75亿元,分别占同期销售成本总额的92.1%、91.8%和91.5%。

原材料价格很大程度上已经决定了绿源集团的销售成本,因此提高产品销售价格才有机会提升毛利水平。不过,提价并不容易。绿源集团在招股书中分析原材料价格对经营业绩的影响中也提及:“倘我们的产品价格大幅上涨,我们可能会失去我们的竞争优势。这反过来可能会导致销售及客户的损失。”

新日股份在2021年业绩预减公告中就说明,2021年市场竞争环境越发激烈,在公司生产能力、供应能力未发生重大变化的情况下,为了扩大传统经销渠道的销量,公司在市场宣传、新品投放、技术研发、渠道拓展等方面加大了资源投入,导致归属于上市公司股东的净利润同比下降,这一年,新日股份净利率不足1%。

绿源集团还介绍,产品的定价受到行业竞争格局的影响,预计面临的行业竞争将进一步加剧。

实际上,绿源集团称,在行业内率先实践打造耐用型两轮电动车的道路,其“绿源液冷电动车,一部车骑十年”的产品定位,多少也说明了目标消费群体对价格的敏感度。

原材料及人工之外,绿源集团最大的成本开支来自于广告,2019年~2021年,其广告开支分别是2973.6万元、3051.4万元及7957.9万元。在这方面,绿源集团一向舍得投入,根据公开资料,该企业此前的代言人包括田亮、闫妮等。同时,近年来公司还赞助了《脱口秀大会》、《向往的生活》《这!就是街舞》等热播综艺。

此外,《每日经济新闻》记者注意到,绿源集团在招股书中介绍,拟将部分IPO募集资金用于打造品牌及营销活动,“例如在社交媒体平台上进行文字及视频内容营销,并邀请网络红人向其受众推广我们的产品。我们预期向综艺节目及电视剧提供赞助以吸引消费者,尤其是年轻一代。”

三、计划扩产数倍,但同行也在加码

营销端“大招”频出,以期扩大品牌影响力的同时,绿源集团本次IPO也提出了扩产的计划,虽尚未披露具体金额,但据招股书介绍,扩产项目包括在国内东部城市兴建生产基地,预计到2026年逐步达每年250万辆,山东产地到2026年扩产至350万辆,此外浙江、广西两大生产基地则均是200万台的产能。

因此,到2026年,绿源集团为自己安排了1000万台的产能计划,这与其截至2021年底210万台的产能相比,增长了数倍。

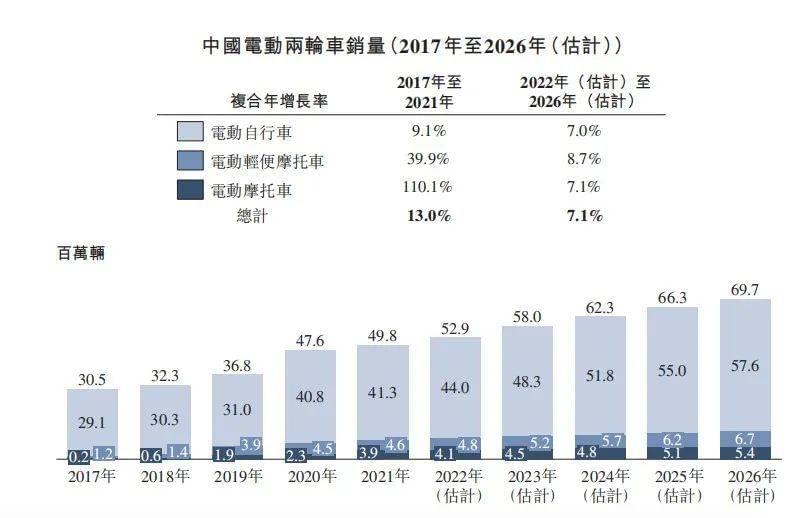

绿源集团的扩产基础在于,据弗若斯特沙利文的资料,国内电动两轮车的销量日后将持续增长,预计到2026年将达到6970万台。但《每日经济新闻》记者发现,对于未来的电动两轮车市场,头部企业们都虎视眈眈,也纷纷提出自己的扩产计划。

例如,新日股份此前定增,公司称按照全国产能布局规划,到2024年的产能预计达600万台;在2021年底产能已达870万台的爱玛科技,计划定增扩产新增300万台产能,预计建设期2年;雅迪控股未有新的扩产计划,但其近几年产能增速更快,2019年产能为800万台,2020年产能攀升至1500万台,2021年达到1700万台。此外,九号公司今年初预计,到10月公司电动两轮车达到200万+产能的目标。

因此,不考虑进一步扩产的情况下,仅以上绿源集团以外的4家企业在2024年的产能也许将达到3670万台。不得不说,凭借目前3.9%的市场占有率,计划新增数倍产能的绿源集团,未来市场销售压力将增加不少。

记者也注意到,绿源集团在招股书中提及,截至2021年底,国内约有100家电动两轮车制造商,其中前9家制造商占了80%以上的市场份额。

四、联手大客户投资电池生产,又称“业绩不佳”停产

电动两轮车行业前景明朗,但成本高居不下,特别是其中的成本大头电池,因此,切入上游产业链中的电池制造环节,是行业企业试图提升盈利水平的举措之一。

例如,雅迪控股在今年10月就宣布收购一家子公司的少数股东所持30%股权,标的公司是主要生产两轮电动车石墨烯电池,同时也是雅迪控股的电池供应商之一。2021年,雅迪控股对其的采购占比达到10.2%,雅迪控股称,预计收购将有助于“进一步扩大供应能力及降低生产成本”。

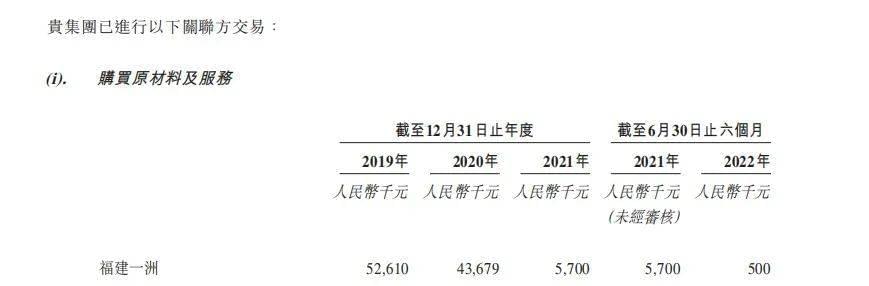

绿源集团也曾参股电池企业福建一洲动力科技有限公司(以下简称福建一洲),持股比例为40%,福建一洲同时是绿源集团的年度大供应商。招股书披露,2019年,绿源集团对其采购5261万元,为该年度第四大供应商;2020年采购额为4367.9万元,为该年度第五大供应商,采购内容均为铅酸电池;2021年采购额降至570万元。

关于福建一洲的身份,也有需要说明的地方——它是绿源集团与客户共同投资的企业。今年以前,绿源集团年度大客户之一、自然人林平仔持有福建一洲27.45%股份。今年初,绿源集团以600万元的价格向林平仔出售了其持有的福建一洲股份,林平仔持股比例上升至67.45%。林平仔是绿源集团在浙江的经销商,也是2019年度第一大客户,2020年及2021年的第三大客户,三年对应的销售额分别为4560.8万元、4768.1万元和1.19亿元。

关于出售福建一洲的原因,绿源集团在招股书中提到这么一句“2022年,我们出售业务表现未如理想的关联公司权益”,同时,还解释称“福建一洲因业绩不佳,于2020年7月暂停生产”。但实际上,仅2020年绿源集团就向其采购四千余万元的产品,福建一洲是否真的“业绩不佳”呢?

记者查询发现,2021年,福建一洲先后受到行政处罚。根据公开信息,2021年6月15日,福安市人力资源和社会保障局向福建一洲下达《劳动保障监察行政处罚决定书》,原因是该局曾向福建一洲发出《劳动保障监察调查询问通知书》,但公司逾期未按要求应询,未按要求报送书面材料,且逾期未改正。

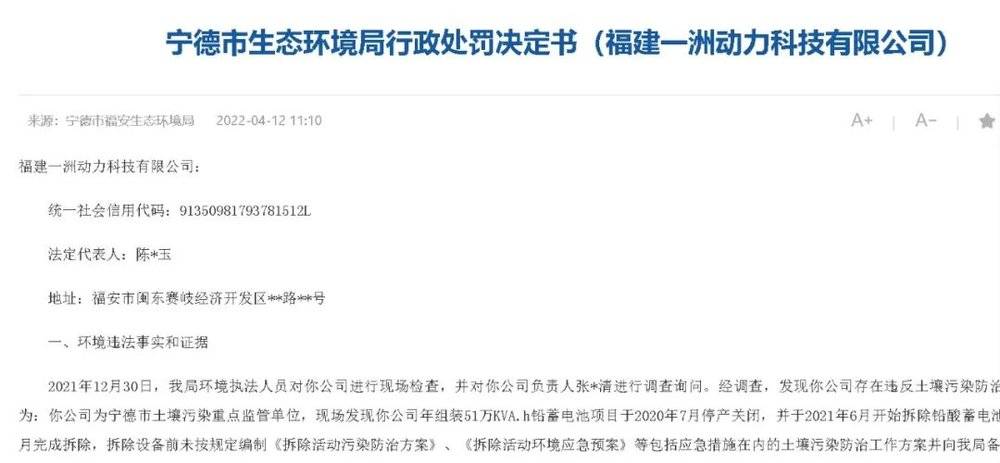

此外,根据宁德市生态环境局行政处罚决定书,2021年12月30日,该局环境执法人员对福建一洲进行现场检查,发现公司在拆除铅酸蓄电池生产线前未按规定编制《拆除活动污染防治方案》、《拆除活动环境应急预案》等包括应急措施在内的土壤污染防治工作方案并向当地环保部门备案。

记者还查询到,2020年7月就暂停生产的福建一洲,在被出售后似乎恢复了关于电动自行车的生产经营:2022年9月,福建宁德市场监督管理局发布了一篇“开展《宁德市电动自行车管理条例》宣贯进企业活动”的文章,其中提及“到本市唯一的电动自行车生产企业(福建一洲动力科技有限公司)进行走访调研,深入了解当前宁德市电动自行车生产企业经营状况”。

作为绿源集团的大客户、浙江经销商,林平仔通过福建一洲也切入到电动自行车生产领域,这是否会影响后续绿源集团与林平仔的合作,拥有了自主生产能力,后者对绿源电动车的经销行为又是否能稳定、持续?

记者就以上问题也通过绿源集团官网公布的邮件、电话联系采访,但截至截稿未能收到回复。

本文来自微信公众号:每经头条(ID:nbdtoutiao),作者:吴泽鹏,编辑:张海妮 卢祥勇 杜恒峰