本文来自:财联社,作者:曾乐,题图来自:视觉中国

随着新能源汽车渗透率持续攀升,动力电池行业也迎来了进一步发展。

昨日(1月12日),中汽协发布数据显示,2022年12月,我国动力电池装车量36.1GWh,同比增长37.9%,环比增长5.5%;2022年,我国动力电池累计装车量294.6GWh,累计同比增长90.7%。

具体来看,产量方面,2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中,三元电池累计产量212.5GWh,占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量60.9%,累计同比增长165.1%。

销量方面,2022年,我国动力电池累计销量达465.5GWh,累计同比增长150.3%。其中,三元电池累计销量193.5GWh,占总销量41.6%,累计同比增长143.2%;磷酸铁锂电池累计销量271.0GWh,占总销量58.2%,累计同比增长155.7%。

装车量方面,2022年,我国动力电池累计装车量294.6GWh,累计同比增长90.7%。其中,三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

从产、销量,装车量来看,磷酸铁锂电池均已超过三元电池,且磷酸铁锂的增速相对较快。

在中关村新型电池技术创新联盟秘书长、电池百人会理事长于清教看来,这主要由于“磷酸铁锂成本与安全优势相对明显、储能等增量市场的发力提振磷酸铁锂需求、磷酸铁锂的供应链更为稳定”。

另据平安证券研究显示,现阶段,随着国产电池企业在户储电池上收获更高份额,以及特斯拉、LG等巨头储能电池转向铁锂方案,磷酸铁锂电池有望成为户用储能电池的主流路线。

此外,在出口方面,2022年,我国动力电池企业电池累计出口达68.1GWh。其中,三元电池累计出口46.9GWh,占总出口68.9%;磷酸铁锂电池累计出口20.9GWh,占总出口30.7%。

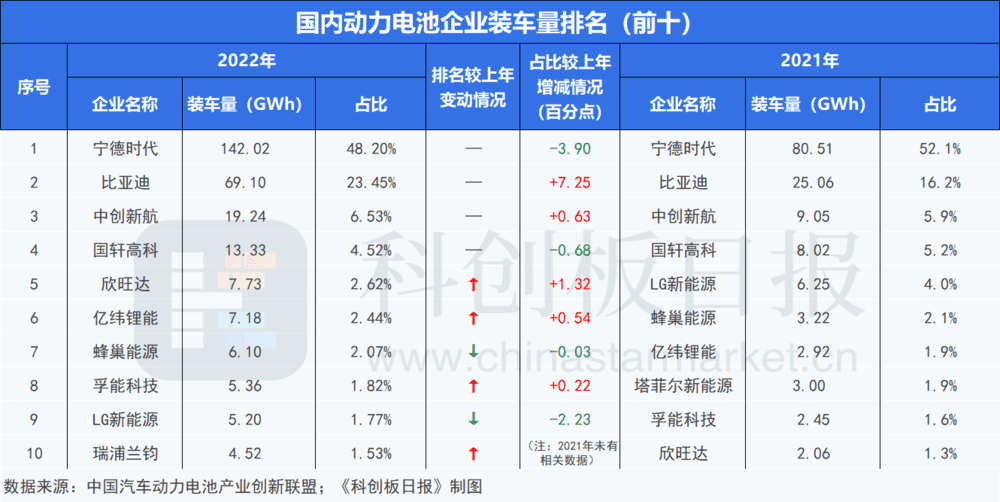

从企业排名来看,根据中国汽车动力电池产业创新联盟数据显示,2022年,宁德时代以48.20%的占比持续领跑,比亚迪、中创新航、国轩高科、欣旺达分别以23.45%、6.53%、4.52%、2.62%的占比位居第2-5名。第6-10名则分别为:亿纬锂能、蜂巢能源、孚能科技、LG新能源、瑞浦兰钧。

值得一提的是,2022年,瑞浦兰钧以4.52GWh装车量、1.53%的市占率,闯入国内动力电池企业装车量前十名;而在2021年,该企业尚未进入这一排名中。

此前,2022年12月20日,瑞浦兰钧能源股份有限公司副总裁侯敏向《科创板日报》记者表示,截至目前该公司已达产26GWh,2022年预计销售100亿元,已定点未量产包括:上汽乘用车、吉利(沃尔沃/SMART)、一汽奔腾等;计划到2026年规划总产能超200GWh。

与此同时,2022年,塔菲尔新能源掉队,并未跻身于国内动力电池企业装车量前十名。

《科创板日报》记者通过对比近两年国内动力电池企业装车量发现,2021年至2022年,宁德时代、比亚迪、中创新航、国轩高科装车量排名较为稳定,近两年均分别处于前1-4名。

就在昨日晚间,动力电池领域龙头企业宁德时代发布公告称,预计2022年净利润291亿元-315亿元,同比增长82.66%-97.72%。报告期内,国内外新能源行业快速发展,动力电池及储能产业市场持续增长,该公司产销量明显提升。

但需要注意的是,与2021年相比,2022年宁德时代、国轩高科市占率均有所减少。其中,宁德时代减少了3.90个百分点;国轩高科减少了0.68个百分点。

同时,近两年来,比亚迪、中创新航市占率有所提升。其中,与2021年相比,比亚迪2022年市占率更是提升了7.25个百分点。

中汽协最新数据显示,2022年,汽车销量排名前十位的企业集团销量合计为2314.8万辆,同比增长2.3%,占汽车销售总量的86.2%,高于上年0.2个百分点。在汽车销量排名前十位企业中,与上年相比,比亚迪在新能源市场的持续走强,销量增速最为明显。

截至目前,比亚迪的刀片电池方案已实现快速装车应用,同时弗迪电池已开始拓展外供业务。其中,弗迪电池已向福特、一汽等车企供应刀片电池,且比亚迪全系纯电车型,以及一汽红旗的电池均为刀片电池方案。此外,弗迪电池还配套了长城的哈弗H6、魏派拿铁等HEV车型。这也意味着,比亚迪追赶“宁王”的势头或将加剧。

当前,动力电池行业竞争日益胶着。一方面,二线电池厂商正加快抢占市场份额;另一方面,不少主机厂纷纷“下场”在动力电池领域进行布局。

“2023年,动力电池行业前五名的竞争格局将基本确立,届时各家产能已逐步释放出来,且已完成对于上游资源的布局,而产品布局是否具有竞争力也都已体现出来。未来将越来越向头部聚集,同时也会有一些在细分领域表现出色的企业。”有动力电池行业资深从业者向《科创板日报》记者分析表示。

与此同时,在昨日举行的中汽协月度信息发布会上,中国汽车工业协会副秘书长陈士华表示,近期动力电池原材料价格较高位有所回落,预计上半年可能维持较高位置,但在2023年下半年,动力电池原材料价格将会回落,这将缓解新能源汽车企业的成本压力。

本文来自:财联社,作者:曾乐