「中国老百姓去年又增加存款15万亿,如果其中有1/3拿出来恢复买房、装修,那中国经济不就能够顺利恢复了吗?」

他说这句话的底气,是来自央行公布的《2022年金融统计数据报告》,去年人民币存款增加26.26万亿元,同比多增6.59万亿元,其中住户存款增加17.84万亿元。

17.84万亿元的存款体量真不算少了,可能是近十几年来我国居民存款增速最快的一年,如果按我国的总人口来算,相当于每人多存了1万元,合情合理,又好像哪里不太对。

只看这一组数据的话,可以反映出一个现实,无论是百姓还是企业都越来越爱存钱。

网络上还诞生一个热词叫报复性存钱,说由于疫情缘故,或者对未来风险的不确定性,老百姓都将钱存进了银行……这是目前不少专家们的看法,反正觉得,老百姓的钱放在口袋里都浪费了,那就得将存款掏出来,要么花掉,要么投资理财,这才符合经济发展规律。

银保监会主席在接受记者采访时表示,将当期总收入最大可能地转化为投资和消费,是经济快速恢复和高质量发展的关键。

是的,道理都明白,这当然没错,至少从政策层面来讲也说得过去。

如果你再细心点观察,会发现进入2023年后,一些银行已经把存款利率进行了调整,包括广东南澳农商行、天山农商银行、乌鲁木齐银行等多家中小银行,率先下调定期存款利率。

存款利率下调的直接原因,是银行不怎么缺存款,毕竟去年新增了26万亿元存款,然而贷款却慢慢变少,银行内部推销的理财金融产品又卖不动,一来二去口子就扎不紧了,今年的存款利率应该还会继续降。

其实许多人都知道我们现在面临的症结,那就是经济不振,投资萎靡,唯一的道路是扩大内需,刺激消费,那该怎么解决?把突破口放在消耗居民的储蓄存款,真的有用吗?

恐怕收效甚微,因为突破口不在这。

如果我们光盯着存款总额和增加额,肯定会产生一种错觉:原来经济萎靡不是因为大家没钱,只是不舍得花钱而已。

但常识也告诉我们,任何问题一下子被简单化,那肯定是为了掩盖更严重的问题。

真实的数据是冰冷的,背后还带着少许悲伤,明明央行公布的数据显示老百姓在疯狂存款,为什么大家一掏口袋,总是清白透亮,两袖清风?

有没有一种可能,居民存款的大幅度增加,其实和大部分居民没有什么关系?

我们先看一组很有意思的数据:

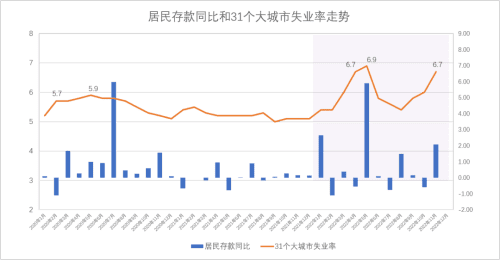

国家统计局在去年12月15日发布的国民经济数据显示,1-11月份全国城镇调查失业率平均值为5.6%,尤其到11月份,国内31个大城市城镇调查失业率为6.7%。

失业率上升,会导致居民的当前收入和未来收入下降,在趋利避害的心理下,人们会对未来感到迷茫和恐慌,储蓄倾向也就上升了。

但是想存钱,不代表就有钱存。

失业率和居民存款同步走高的根本原因是:由于大面积亏损,私企老板们不敢再投资,生怕越投越亏,后来索性减产停产,将钱都存进银行了。

老板摆烂,投资保守,企业倒闭,自然导致失业率上升。

根据央行的那份统计数据,我们可以粗略推算2022年居民总存款大约为120.3万亿。

按我国人口14.12亿来算,落实到每个人是8.52万,这里包括刚出生的婴儿、青少年等基本没有收入能力的居民。

以一家三口来合计,我国家庭平均存款约为25.56万元。

如果按照财富数据的中位数算法,再打个八折,那也有20万,当然这只是存款,我还没算负债。

就算如此,这个数据能不能真实反映居民的真实存款水平?

恐怕也不行,因为财富分配一直存在二八定律,也就是百分之二十的人掌握社会百分之八十的财富。

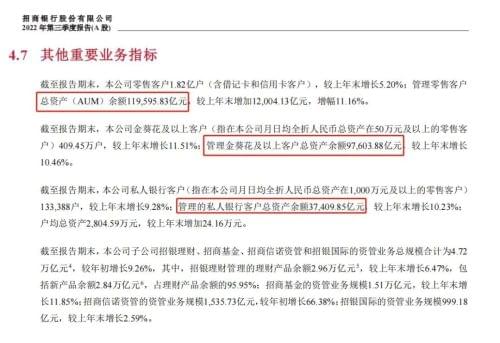

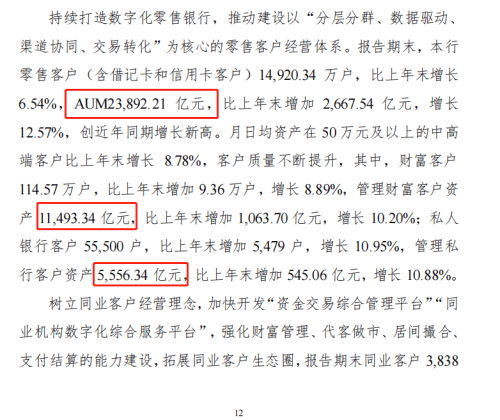

可能是统计难度大,央行和国家统计局都没有做过具体的存款分类,我们可以从招商银行、光大银行、平安银行2022年第三季度报告中的数据,看出一些端倪。

以招行为例,在1.82亿零售客户中,金葵花和私人银行级别的VIP客户一共有409.45万户,占总数2.3%。

这2.3%的客户,在招行零售客户总资产余额(AUM)中的占比达到81.6%。

2.3%,81.6%,两者数据就是这么离谱。

其余两家银行的数据也差不多,VIP客户群体的总资产余额占70%到80%。

虽然AUM除了存款和个人贷款,还包括一些理财、基金等投资金融项目,不能完全代表存款的分类情况。

但我们可以仔细想想,如果一个人连生活都成问题了,他还会有闲钱拿去理财投资吗?正常情况肯定是兜里有多少钱就花多少钱,先熬过艰难时期再说。

有人说理财的钱也是来自贷款,可是除了小额度的信用贷款,只要金额稍微大点,你都要有抵押物才能贷,这抵押物本身就是资产的一部分了。

所以基本可以盖棺定论:

2%的人占有80%的财产,2022年新增的17.84万亿元超额储蓄,主要来自2%的富裕阶层,也就是老板阶层。

剩余的80%老百姓为什么总存款量会少……因为收入少啊,这个道理不显而易见么。

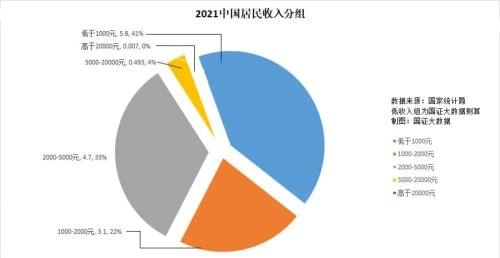

2020年两会闭幕后,李总理对记者说的那番话,已经去掉了居民超额储蓄的滤镜:「我们人均年收入是3万元人民币,但是有6亿人每个月的收入也就1000元。」

人均年收入3万元,却有6亿人的年收入维持在1.2万,那年收入少于1.2万的群体又有多少?

根据国家统计局的居民收入分组资料, 近5.8亿人月收入低于1000元,3.1亿人的月收入只有1000-2000元。(补充一点,这里包括无就业、无收入的人口,例如老人、儿童、学生等)

制图:国证大数据

当收入低到一定程度的时候,别说住房改善、添置汽车等大宗消费了,就连日常购物、聚餐等体面消费都难以满足,每天维持在活着饿不死的层面。

因此无论央行采取什么样的挤压储蓄措施,都很难将这5.8亿人的存款潜力挖掘出来——不是不想消费,是真的没钱,真有钱谁不会花?花钱真的需要教吗?

连老百姓都深有体会,专家们为什么看不到?

没看到,那是蠢。

我用他们的经典话术来串联一下:

我们不能提高劳动者的工资,低工资是我们的优势,老百姓工资太高了,应该降到合理水平,国内家庭平均总资产300万很正常,现在谁家没个50万现金呢?农民应该到县城买房,然后开车回乡种地。

低收入群体可以出租闲置房或者用私家车拉活来增加收入,建议年轻人多进厂打工,这样才有助于制造业发展,不能只考虑个人收入,年轻人如果暂时找不到工作,可以先去结婚生子,要适当惩罚不生孩子的年轻人。

中国的实际退休年龄比美国提前12年半,66岁至79岁仍是中年,要鼓励60岁以上初老群体再就业。

这就是我们的高素质专家群体,有的是教授,有的是研究中心主任,是商会会长,是某集团董事长和人大代表,他们是行业里的翘楚精英,频繁发声是真的会引导一些政策的实行。

最直接的,当前我们鼓励的方向,还是很传统的常规「放水」手段,什么减征乘用车购置税,引导银行提供长期贷款、增加居民信贷、鼓励房贷消费贷车贷等等,对中小微企业个体工商户贷款,支持年内延期还本付息,又或者降低银行基准利率,降低准备金等等。

这一类刺激不能说没用,只是在经济下行阶段,大家的偿债能力已经迅速降低,哪怕银行给再多的贷款,能撬动更大杠杆,也没有人敢盲目举债上车。

最终放水的结果是,可能短期的经济数据会变好,却没有改变贫穷家庭的生活水平,两者贫富差距反而进一步拉大。

很简单的道理,生活越拮据的百姓群体,经营越不善的小微企业,已经失去了良好信用,是难以从银行手里获贷。最后银行服务的优质客户,还是那一类有钱有实力的群体,他们可以轻易获贷,有无数手段在金融系统里吃利息空转,造成有钱人越来越有钱的局面,想不挣钱都难。

都说每一次的经济危机来临是阶级大洗牌,结果洗着洗着才发现,最顶层不受影响,中层掉到了底层,底层依然是底层,两极分化就这样加剧了。

内需不振的最简单原因就是老百姓收入低,手里没钱,没存款,因此解决方法从来不靠银行放水。

有人会说,既然富裕阶层占据了大半储蓄,让他们拉动消费就行了。

可惜,无论现实还是理论都行不通。

高收入群体的人均收入是中收入居民的2.35倍,但人均支出只比中收入居民多了7.5%。

为什么?

高收入家庭有一个明显特征,那就是消费能力不受大环境和政策的影响,然而他们也有一张嘴,一天也只能吃三餐,对基础消费能有多少促进作用?

在基本消费满足的情况下,他们把目光集中在奢侈品领域,钱都给外企了,又或者跑去三亚旅游,对内需增长有限……一群没有储蓄也没有假期的阳康打工人,有什么条件会在12月底去海南旅游?

高端消费永远只是小众消费,它不足以支撑整个消费大盘。

当奢侈品消费完了,富人阶层转为更稳健的投资行为,以前是房地产、理财和基金,现在全都存进银行吃大额定期,利息是低了点,胜在安全。

17.84万亿元的新增存款就是这么来的。

对低收入家庭来说,谁不想多消费多改善生活,但钱就没有够花的时候,多挣了一点钱优先考虑的不是消费,而是给孩子交学费,给家人交医药费,交租交房贷,一山更比一山高。

所以最后绕了一圈,消费主力又回到中低收入人群头上。

另外我想说的是,别总盯着烟火气去证明什么,衣食住行占据的消费盘子非常小,不要看到街上置办年货的人密集了,或者下馆子的人多了,就觉得消费有救了……都临近春节,出门是刚需,如果还没有媒体报道的一丝烟火气,那我们就真的完了。

所以短期来看,就像我之前说的,直接全民发消费券,而且不要搞线上抽奖那一套,一定要雨露均沾发给全省市的居民。

或者干脆每人发1万元,全国也才支出14万亿元,这个数字一点都不多,它追不上地产债的40万亿,更追不上60万亿的城投债。

如果不给百姓发钱、发消费券,这些省下来的钱也很难用在对的地方。

我们每一年依然是较为严重的财政赤字,我们地方各部门依然不会想着怎么省经费,一到年底还是会抓破脑袋用完剩余拨款,避免明年的预算降低。然后这些钱都拿去了无效基建,贫穷县建水司楼、关公像、博物馆和文化广场,地方城投债还是继续滚成一个个巨雷,列出的科研经费还是继续虚列劳务费用,给周公子们各种中饱私囊。

反正当地财政可以依靠中央转移支付,缺钱了尽管向上要钱,又怎么会产生省钱的奇妙想法呢,万一财政盈余了,还得上缴中央转移给兄弟省份,还不如自己花完,所谓取之尽锱铢,用之如泥沙。

至于一些人担心的通货膨胀问题,放心,除了专家外没有人会担心。目前我们的产能已经堆积如山,商品滞销,摆在面前的是内需溃败,是经济面萎缩,而不是通货膨胀,我们的主次矛盾一定得弄清楚。

直接补贴消费券,甚至发钱,让老百姓渡过当前难关会更有意义。

从长远来看,还是得重视民营企业的发展问题,只有民企真的有利润了,居民收入才会增加,中国人只要兜里有闲钱,消费比谁都热烈。

最后,我再回应一下那位房地产之父的发言:「如果老百姓拿出三分之一存款,就真能买得起房,那中国经济确实恢复了。」