本文来自微信公众号:毒眸(ID:DomoreDumou),作者:张颖,编辑:张友发,头图来源:《阿凡达2》剧照

元旦档三天(12月31日~1月2日)以5.5亿的票房收官了,虽然远不及过去两年同档期超10亿的成绩,但已经是最近几个月国内电影市场难得的热闹了。

在此之前,刚刚结束的2022年里,中国电影经历了多个至暗时刻:拓普电影智库发布的《2022年电影产业年报》数据显示,去年影院经营受疫情影响明显升级,全年暂停3个月以上的影院比例高达41.5%,远超2021年的12.7%,全年有三分之一时间处于“极寒”单日,大盘票房低于2000万的天数高达108天。

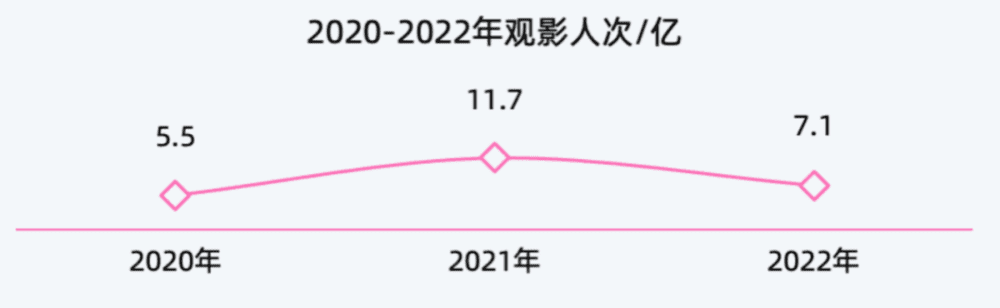

疫情影响,影院反复的停摆之下,去年电影市场的整体情况很难乐观:国家电影局公开信息显示,2022年中国电影市场年度总票房为300.67亿元,相比2021年的470.36亿下降了36.4%;观影人次也从2021年的11.7亿下降至7.1亿,缩水严重;上座率继续下滑,2020年是8.1%,2021年是7.9%,而2022年是5.8%;只有票价还在继续涨,达到了42.1元的历史最高值。

各项关键数据指标的下滑背后,是观影习惯的巨变。动辄关闭的电影大门,以及经常撤档的新片们,不断消耗着观众的观影热情——曾经花费多年培养起来的观影习惯,在反反复复的中断和消耗中走向崩塌。

三年疫情对中国电影的重塑,也许会在未来的国内电影史中被反复提及。在“新闻”成为历史之前,需要思考的是,2023年的电影行业的种种症候,预示的是疫情对电影造成的暂时挫折,还是用户习惯彻底的改变?

不论答案如何,重建规则和秩序,才是中国电影重新意气风发的破局之道。

没有片子,哪来的观众?

自2015年以来,内地电影年度票房降至300亿水平线的情况只发生了两次,第一次是疫情刚大规模爆发的2020年,行业停摆了半年,总票房只有203亿,其次是2022年的300.67亿。而这一次的至暗时刻,同样离不开疫情之下影院的关停、新片的消失。

2022年全国四成影院再次经历近百天的停业,电影放映终端按下暂停键,新片也没有了上映的动力。灯塔研究院报告显示,2022年上映影片数量只有326部,比2021年少了281部。内容供给大规模的缩水,直接导致全年总票房的骤减。

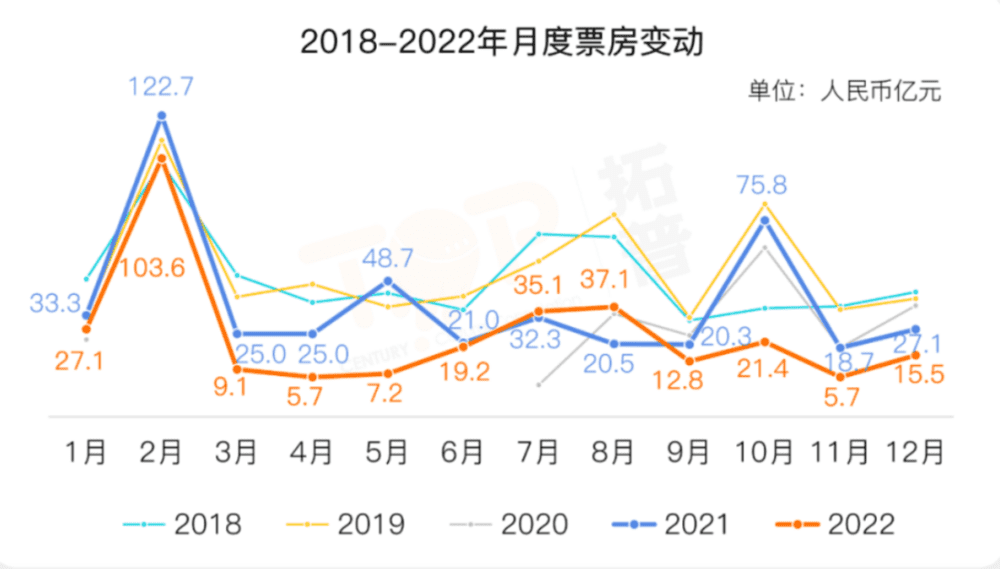

也是在这一年,超过一百天的大盘单日票房不过两千万。从具体月份来看,拓普报告显示,2022年3~5、9~12月票房均为近9年历史同期最低,只有春节档所在的2月份和受《独行月球》《人生大事》等强片加持的7~8月票房表现相对较好。

在这些时间里,几个重要票仓都处在停滞阶段。在6月,一线城市票仓票房从2021年同期的3.43亿降至降至2.06亿,电影票房重地上海3~6月的总票房产出不到1700万。

内容供给严重不足,普通的日子票房失守,档期依赖更明显了:拓普数据显示,2022年档期累计票房208亿,较2021年的262.8亿下降20.8%,非档期累计票房较2021年的207.6亿下降56.0%。

在以往类似的模型里,往往靠着超大体量的爆款影片还能挽救整体票房,但在2022年,票房过亿新片也只有40部,较2021年的58部减少了18部。其中爆款的能量也在减弱,拓普报告显示,2021年有3部40亿+的超S级影片,去年则只有一部《长津湖之水门桥》。

中高体量影片的供给也同样乏力。拓普报告显示,除20亿以上票房体量影片延续2021年的3部以外,其余各中高体量影片数量均有不同程度锐减,特别是票房2~5亿新片仅7部,较2021年大幅减少11部,票房份额仅占全年大盘的8.9%,创下近5年份额新低。

综合来看,疫情影响下影院的停摆、新片数量的骤减和上映影片的乏力表现,共同造成了2022年票房整体的失利。

而在这些已成定局的数字背后,还有一些更为明显的变化值得警惕。

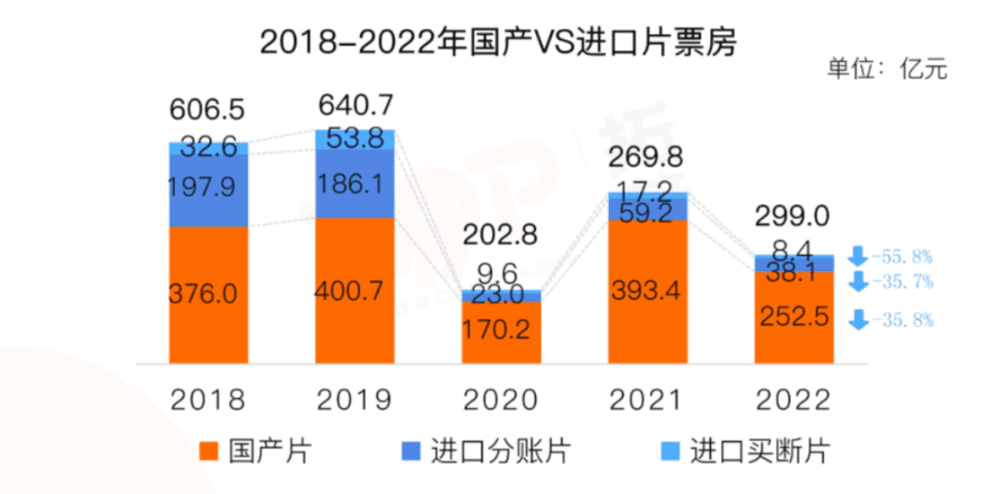

灯塔数据显示,2022年引进片仅贡献了全年15%的票房,曾经外片占到四成票房、在国内市场大杀四方的时代已经走远了。年末的时候,博纳影业董事长于冬公开表示“国外电影已经不再适合中国观众,他们更喜欢国产电影”,虽然言论引发不少网友的争议讨论,但从数据结果来看,趋势愈发明显了。

而在疫情前刚刚展示出强大的票房号召力的商业主旋律影片,也在这三年遭遇瓶颈,从《我和我的祖国》脱颖而出到该系列作品票房一路下滑,再到类似《1921》《革命者》的影片水花不大,国产电影刚摸索出来的“独特”表达也不似过去那样吸引观众的目光了。

观众真的不爱进口片了吗?主旋律电影能持续救市吗?其他类型还有多少机会?这些问题的答案,要从三年疫情间,观众对电影的认知和观影习惯的根本性变化中寻找答案。而其中的变化,才是未来电影市场走向何方的决定性因素。

三年,观众真的变了

于冬的上述言论,是在《阿凡达:水之道》上映后票房表现不如预期的情况下发出的。但比起“观众不爱看外片了”,更为残酷的现象是:包括国产电影在内,电影很难像往年那样,获得观众极高的期待、无条件的信任和买单了。

2018年,内地电影市场全年票房突破600亿,在当时毒眸曾提到观众层面的明显变化:对烂片的宽容度降低,如果没有好影片,观众宁可不去电影院。之后便多次出现虽然爆款影片涌现,但观影人次的增幅低于票房和放映场次增幅的情况。

行业意识到,需要靠培养电影观众、增加观影频次的来继续实现票房的增长了。但2019年还是出现了诸多危险信号,比如即使在一些票房上涨的月份里,观影人次仍在下滑。之后的时间里,观影人次的下滑逐渐成了几乎所有档期的标配。

彼时的共识是,市场需要大爆款之外的大量中等体量影片,还要构建一个橄榄形模型,持续稳定供给,培养把电影当成习惯的高频次观影人群。

残忍的是,这些原本可以努力实现的设想,因为2020年疫情的重创而变成了幻想。这三年的时间里,我们见证的最多的,依然是在档期票房数字还不错的情况下,观影人次一而再再而三的流失,观众的人均观影频率也在2022年降到了2.0(灯塔数据显示2021年为2.3)。

原因很简单,在一个反复中断、时常停摆的电影市场里,观众的观影习惯不可能稳定,观影频次的增长更是天方夜谭。这也是2022年头部爆款影片并没有表现出像以往一样的巨大能量的原因:当观众习惯了长达几十天的不能出门、不去电影的情况后,即使再有好片子上映,也很难一下子调动起大家的观影热情。

之前我们常说的电影市场的长期主义,在疫情之下是没有土壤的。

就像漫威电影,即使可以有《复联4》那样超高的票房成绩,但三年没有漫威新片上映,国内的观众对它的关注度和兴趣就会随着时间而流失,国产电影亦是如此,稳定持续地供给不再,观众就会离场。 而不断高涨的电影票价,更是加重了观众对的不满情绪。

最后的结果是,三年疫情,我们经历了观众两次大规模的离场。

第一次是在2020年,电影市场经历了半年的停滞,靠着《八佰》上映强势拉回了一批观众,但观众回归并没有持续下去:2021年,不稳定的内容供导致全年大盘冷热不均,在很多档期影片扎堆,而工作日和非节假日档期无片可看,大盘也从不断刷新纪录,走向了日常票房惨淡、即使档期来了也不再稳定的局面。

于是,在2022年疫情反复、全国影院营业率降至三成的情况下,第二次大规模离场又一次发生了。疫情严重,影院关门,观众疲于应对生活和健康问题,顾不上电影,像国庆档这样的大档期,表现也远不及预期。档期影片供给单一,而观众也终于很久不再进电影院。

在灯塔的报告里可以看到,2022年影院的排片明显向下午场倾斜,对比前两年,观众选择下午13点~17点开场的场次占比提升明显。在行业好的时候,非黄金时段(如上午场)看电影的观众群体并不少,只不过随着观众观影意愿的流失,这种局面也很难存在了。

在疫情带来的看似“不可抗力”之下,电影的机会戛然而止了。而三年两次的大规模停滞中断,电影市场的很多细微末节都发生了变化,最明显、最无法承受的,就是观众对电影态度的变化:2022年全年观影人次只有7.1亿,是自2014年有统计以来的历史最低值,比2019年高峰期的17.28亿少了10亿。

10亿次进电影院观影的行为蒸发,而新的习惯正在形成。“注意看,这个男人是小帅,女人是小美”,这句短视频平台电影解说号里的口头禅,正在响遍大街小巷。观众对电影的需求并没有消失,只不过一部分正在被短视频分解和替代性满足。

当然,不能粗暴地做出“看几分钟的电影解说已经替代进电影院看电影”的结论。但三年来,短视频平台电影解说从刚刚兴起变成几亿用户的习惯。这很难不让人产生疑虑:未来的观众到底会用什么样的方式看待电影?

因此,比起300亿的数字,电影行业在2023年更需要思考的问题或许是,如何适应观众的变化,如何在这些变化中找到电影重回观众日常生活的解题之道。

下游继续动荡

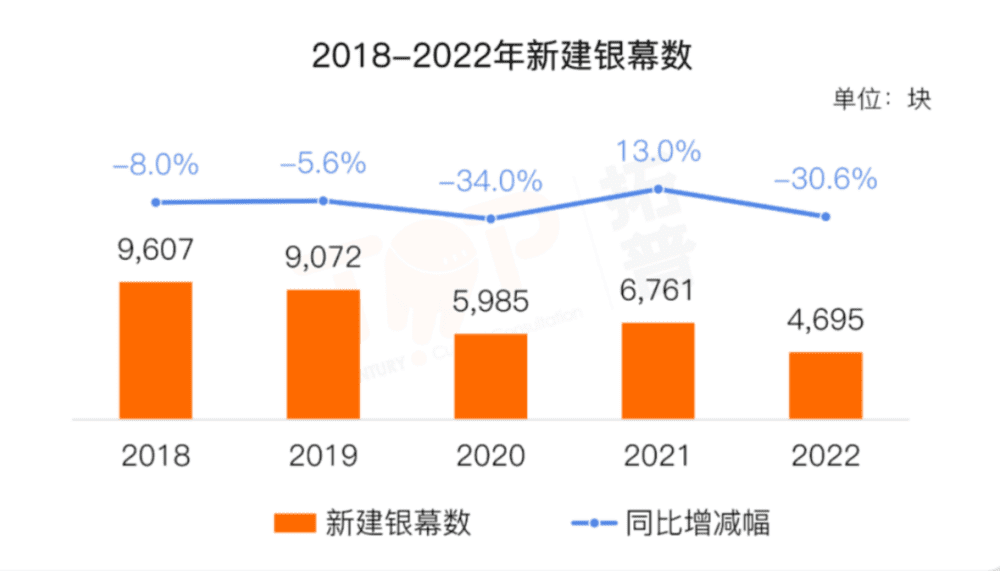

2021年11月发布的《“十四五”中国电影发展规划》提出,到2025年银幕总数超过10万块。拓普数据显示,目前国内在映银幕数为77103块。也就是说,要实现10万块的目标,之后的三年,每年都要有1万块的新增银幕。

2022年的银幕增速,很显然无法支撑这个目标。拓普报告显示,2022年新建影院805家,较2021年下滑27.1%,除1月(春节期间)外,各月新建数量均远低2021年同期;全年新建银幕数量4695块,较2021年减少30.6%,数量仅为2019年疫情前的一半。

其实在疫情前的2018、2019年,银幕的增速已经出现了明显下滑,银幕数增幅维持在16%左右,只有2015年34%的银幕增速的一半。粗放式的增长阶段永远过去,早在四年前就有从业者表示,一部分经营能力较差的影院会先淘汰,增长和补充的是新的优质影院。

下游的洗牌早就开始。疫情前大地等老牌下游公司管理层震动、星美关停140家影院寻求出售和影投CGV关闭门店等,是淘汰的过程,而疫情加快了原本就经营困难的影院的关门速度。

另一方面,影投和院线的新影院也在陆陆续续地诞生,只不过此时的新增影院已经不能像过去一样粗放生长,而是更强调设备、服务等功能更未完善、消费场景更加丰富的“新影院”形态,这或许也是未来下游建设的重要趋势之一。

不过,在下游市场,也不乏在疫情中抓住机会超车的存在。

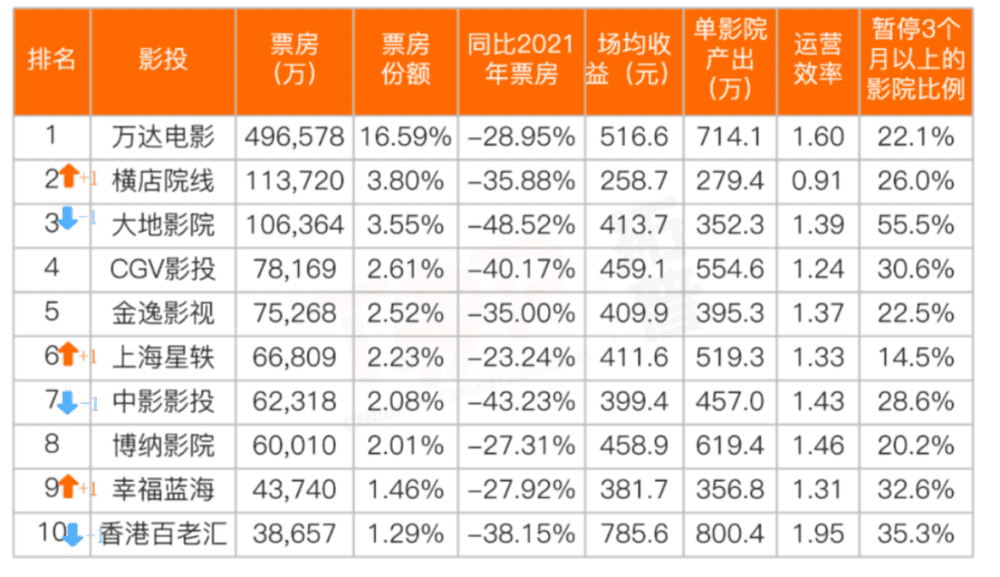

拓普报告显示,头部院线票房排名较去年相对稳定,中影数字票房排名较2021年上升2位至2022年第2,横店院线、幸福蓝海各上升1位,分别至第6、7位;头部影投票房排名小幅变动,横店院线、上海星轶、幸福蓝海票房排名较2021年各上升1位。

有上升的就有退步的,2022年大地院线暂停3个月以上的影院比例为55.5%,是头部影投中受影响而暂停最高的;头部院线中,上海联和、中影数宇影院暂停比例相对最高,比例分别为51.9%和49.1%。

更重要的是,下游的生存状况已经到了不得不求变的时刻。拓普报告显示,2022年影院场均收益292.8元,同比下降23.4%;单影院日均收益跌破万元,仅为2019年疫情前的一半。

三年的动荡和洗牌期后,老牌的院线、影投会重新找到自己的位置,而对于一家普通的电影院来说,摆在最前面的问题是,如何更好地活下去。

2023,还有机会

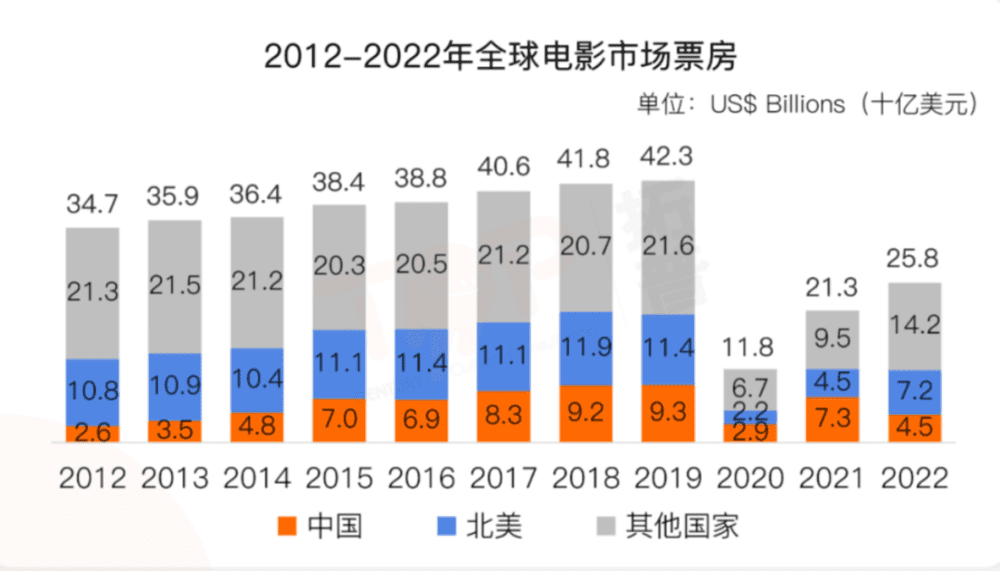

2020年10月15日,内地影市以129.5亿的票房成绩首度超越北美,成为全球第一大票仓。消息传出,行业内有不少的关于“全球第一”的讨论和畅想。只不过疫情的反复,第一的位置并没有稳住。拓普报告显示,2022年中国内地票房45亿美元,贡献全球票房17.3%,较2021年的34.2%出现明显回落,为近8年最低。

在疫情影响下的倒退也并不是定局,我们仍然有成为全球第一大市场的潜力,关键问题在于,如何重新走到最前面?

一切还是要靠电影本身,靠大量的持续的优质内容供给。

新年伊始,已经有《无名》《深海》《交换人生》三部新片定档于春节档,半个多月之后的大年初一目前已经有类型多元的6部新片定档,可以见得影片们对市场恢复的信心。

一个相对好的消息是,拓普报告显示,虽然2022年单日票房最低点的11月30日只有531元,但单日最高大盘还是有14.5亿(大年初一),属于稳定发挥,也就是说,春节档的基本盘依然比较扎实,有热门影片和节日加持下,观众仍然是愿意走进影院看电影的。

当然,电影院并不能只做春节档一锤子买卖,观影习惯的养成也并不是一朝一夕的事。2022年春节档时毒眸就曾在文章中表示,疫情所带来的连锁反应影片供给不足严重的直接原因,但更本质的问题是,产业结构的平衡被破坏:

能撑票房的大片,越来越多地扎堆大档期,行业失去了培养中小档期的机会;而大档期在一年当中扮演的角色越来越重,又形成某种避风港,令电影公司更愿意进入大档期掘金,对腰部类型片的投入不断收缩,造成了影片供给上的空缺。

这种恶性循环表明,将这一现象归因于片方的定档策略,一定是片面的。任何消费习惯的养成,都需要长期、反复的刺激。比如一个观众春节看了几部好看的电影,观影热情被拉到了最高,可是下一次遇到想进影院的片子,可能要等到国庆档,再高涨的热情也经不起这么长时间的冷却。

电影行业不能在经历像过去三年那样反复的停滞了,观影习惯的中断也不能再发生了。借着即将到来的春节档带来的热闹,依靠大量优质内容及时地补充上映,是眼下第一件拉回观众的事;其次,2023年接下来应该努力摆脱对大档期的依赖,更注重非档期的影片持续稳定的供给,来稳住观众与电影院之间的亲近感。

300亿这一并不好看的票房数字只是一个结果,疫情的影响总会结束,之后便没有“不可抗力”的借口来掩盖行业自身的弊病和症结了。在我们逐步从疫情的阴影里出走的过程里,电影市场也该借此机会走出惯性、重新建立健康的行业生态了。

过去三年的创伤给中国电影带来了诸多反思和经验总结,挽回那些失去的东西、重建一个欣欣向荣的、尊重电影、尊重观众的市场,才是对过去的低谷最有利的回应。

本文来自微信公众号:毒眸(ID:DomoreDumou),作者:张颖,编辑:张友发