本文来自微信公众号:半导体行业观察 (ID:icbank),作者:L晨光,头图来自:视觉中国

过去很长一段时间困扰全球半导体业的芯片短缺,似乎有了明显的缓解。

反映到资本市场上,由于市场需求放缓和芯片制造商的库存增加,整个半导体行业将出现低迷,于是投资者开始纷纷抛售半导体巨头的股票,英伟达、英特尔、台积电、联发科等半导体芯片巨头股价开始大幅下跌,进入技术性熊市。

全球最大的芯片代工制造商台积电的股价今年以来下跌超过28%。

台积电高管也坦言,整个行业正在应对“库存调整”,这导致客户减少了一些订单。在经历了两年疫情驱动的高需求之后,台积电预计半导体供应链中的过剩库存需要几个季度才能重新平衡到更健康的水平。

另一边,作为全球半导体行业的风向标,费城半导体指数象征着全球半导体产业的走势与兴衰。回望费城半导体指数近期走势,也是跌幅巨大,从今年年初的4000多点跌到如今的2373点左右,跌幅接近腰斩。

花旗集团一位分析师警告称,半导体行业正进入10年来最严重的低迷期,宏观经济不佳和库存累计都有损企业盈利,预计费城半导体指数将触及新低,再跌25%。

可见,以费城半导体指数的成份股为代表的半导体巨头们,究竟在经历着怎样的“漫漫长夜”。

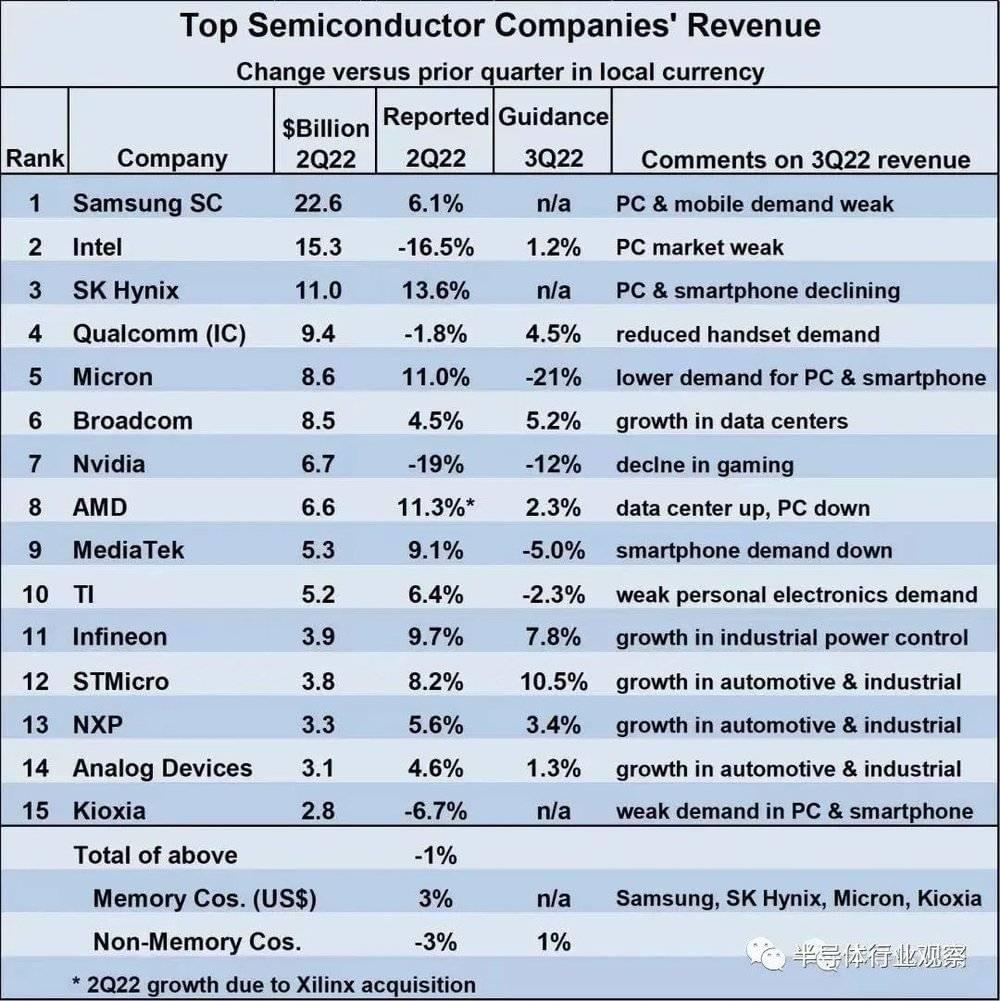

近日,WSTS发布了半导体头部企业2季度营收业绩及未来预测,前15家半导体供应商2022年第二季度的收入与整体市场结果相符,较2022年第一季度下降1%。

从上图来看,各公司业绩喜忧参半,未来预期也充满不确定性因素。

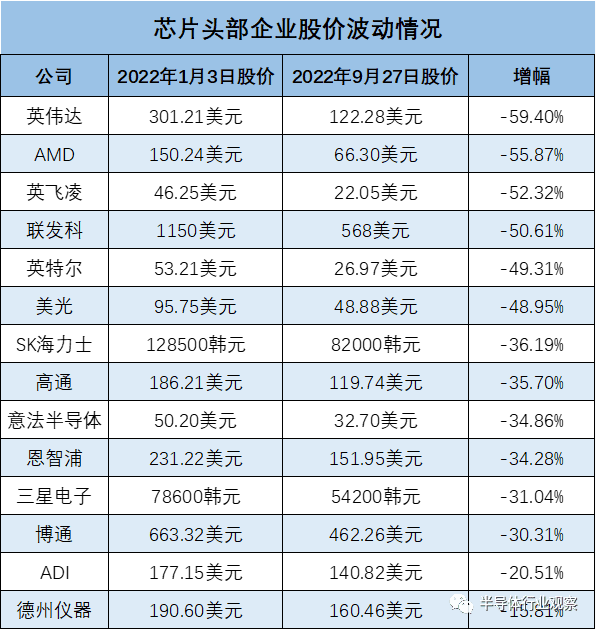

但从股票市场来看,今年以来,上述十几家芯片巨头无一例外的“忧心忡忡”,甚至有几家市值腰斩,整体跌幅可以用“惨烈”一词来形容,其中有11家企业跌幅在30%以上,甚至英伟达、AMD、英飞凌、联发科4家企业跌幅超过50%。

从目前的情况看,芯片已经经历过了第一轮杀估值的阶段,但是很多芯片股业绩看上去依然还不错。但根据“戴维斯双杀”理论,目前才刚刚杀完一半,未来有可能进入第二波杀业绩的阶段。

最近各种大厂砍单的消息不断传来,预计未来很多芯片产业链的企业业绩跌幅会让人大开眼界,股价有可能继续下探。

如此不友好的形势背后,释放出了哪些行业信号?半导体市场在经历怎样的波折?

股价跌跌不休背后,释放出什么信号?

消费芯片企业成“最大输家”

过去两年,在疫情期间,人们大量购买智能手机、PC和汽车时,供应链的中断、生产和运输的延迟,导致全球芯片短缺,半导体公司的股票也炙手可热。

许多分析师和半导体制造商当时预测,芯片需求将在很长一段时间内供不应求,半导体公司将不得不提高产量以应对“芯片荒”。

但如今,这种局面已经有了明显的扭转。

随着猛烈的通胀侵蚀消费者的购买力,以智能手机和个人电脑为主的消费市场需求正在放缓。与此同时,快速上升的利率正威胁着全球经济增长,使企业对支出更加谨慎,从而也减少了对大件电子产品的采购。

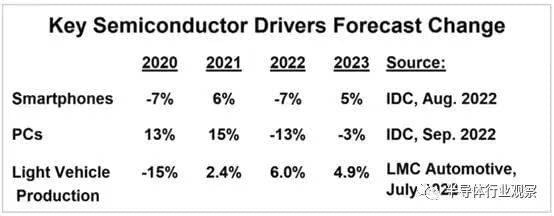

据IDC数据预测,智能手机出货量预计将在2022年下降7%,PC预计2022年和2023年分别下降13%和3%。

半导体不仅仅砍单增加,库存升高带来部分厂家停止备货,价格方面也是出现大跌。

库存高企+景气度下降,率先成为芯片厂商头上的利刃,刺向资本市场,股票大跌。

英伟达

英伟达曾经一度是世界上最嚣张的芯片公司,也是第一个有望市值突破万亿美元的芯片企业。如今已经跌到只剩3000多亿,今年迄今市值蒸发了一半还多(59.40%)。

究其原因,科技博主老石谈芯表示,这几个月英伟达连续遭遇了三记重拳的迎头痛击。

第一拳,是游戏显卡这个支柱业务遭遇了30%的雪崩式下滑;第二拳,是美国宣布限制英伟达出口最高端的显卡芯片,结果当天英伟达暴跌11%,市值蒸发400亿美元;第三拳,英伟达股价已经腰斩,资本也已经用脚投票远离英伟达,不看好英伟达的未来发展。

从英伟达财报来看,游戏和数据中心业务收入占其总收入的90%,而这两个核心业务都出现了严重问题。

2021年底,全球加密货币市场遭遇断崖式暴跌,比特币在半年时间里跌了将近70%,以太坊跌了60%,大量山寨币归零,大量账户爆仓。这时挖矿收益已经不能覆盖GPU运行的电费了,大量二手GPU涌入市场。此外,以太坊近日出台了新的规则,在9月15日之后禁止用GPU挖矿,这也是压垮英伟达GPU在挖矿领域使用的最后一根稻草。进而导致大量矿卡被拆下来流入市场,二手显卡价格也在不断创历史新低,进一步压缩新显卡的生存空间,造成了新显卡的库存堆积。

这个链式反应,最终回到英伟达这里,就是游戏业务的大幅下跌,和去年同比下降了33%,和上个季度相比降了44%,接近腰斩。

再看数据中心领域,从过去的财报中可以看到,英伟达的数据中心业务增长非常迅猛,每个季度都保持了50%以上的增长,营收也在上个季度超过了游戏,成为公司的第一大业务。但是在这个季度,数据中心业务的增长也遇到很大问题,环比只涨了1%,也就是说,增长势头似乎被按下了“暂停键”。财报中对此表示,主要原因是在中国的数据中心销售变少。

结合8月底美国限制英伟达出口H100和A100这两款高端GPU芯片来看,这个限制不仅是封锁中国在超级计算、人工智能、智能驾驶这些领域的发展。对于英伟达来说也是当头一棒,因为这两款芯片在中国的销售额一个季度就有4亿美元,这还不包括各种其他配套的软硬件服务,更不用说受禁令影响,中国公司会理性考虑替代方案,从而会对英伟达带来的长远影响。

英特尔

除了英伟达之外,英特尔和AMD也位列股价跌幅榜前列。

CCG目前是英特尔主要的个人电脑销售部门,该部门在消费终端市场的敞口最大,目前占英特尔综合销售组合的50%以上。

在经历了两年因疫情驱动的业绩繁荣之后,投资者对半导体周期放缓的担忧现在正在变成现实,芯片制造商集体发出了消费终端市场需求放缓的警报。英特尔预期今年PC市场的“TAM”将减少10%的,英特尔第二季度对其最大客户的PC出货量表现不佳,这进一步证实了这一暗淡的前景。

在GPU业务方面,与CCG业务中观察到的宏观阻力和执行不足类似,GPU业务今年预计不会达到目标。除了库存增加的风险增加外,该部门的底线也受到部署成本增加和产品路线图上升的挤压。

据悉,英特尔游戏GPU的增长正受到全球PC出货量放缓以及随后在周期性衰退之前OEM库存水平下降的阻碍。同时,下一代Intel Arc A5和A7台式机图形卡的延迟推出,也与更广泛的同行群体中GPU需求加速下降的时期相吻合,为该领域的表现不佳增添了另一个打击。

基于上述分析,在实现对其长期前景的预期乐观之前,英特尔还有很多工作要做。

尽管不少投资者对英特尔的长期前景仍然乐观,但考虑到其预期的股票收益和同行利润对比,英特尔回归其代工根基,以及关键新产品的持续增长,以加速对长期数据中心和汽车市场的渗透,鉴于其战略转型的执行风险增加,但是短期内股价表现可能会进一步动荡。

AMD

在2021年下半年开始,AMD的股价进入了快车道,一路狂奔,股价一度突破160美元大关。不过到了2021年底,AMD空头仓位开始呈现上升趋势,表明更多的投资者认为股价在未来一段时期内会下降,而个别投资机构也调低了AMD股票的评级,从“买入”下调到“持有”。

今年以来,AMD与许多科技股一样,股价呈现下滑的趋势,从高位一直下跌至目前每股66美元附近,累计下跌了55%。虽然AMD在严峻的宏观经济形势影响下,依旧有不错的业绩,仍保持增长,比竞争对手英特尔要好得多,不过这样的趋势似乎也将迎来较大的障碍。

面对PC市场的疲软,AMD等同行正在寻求通过企业需求的弹性来抵消近期消费者PC的一些弱点。AMD CEO苏姿丰在财报会上表示,AMD相信自己正在夺取服务器和个人电脑市场的份额。她预计,除了PC业务以外,数据中心、嵌入式业务和游戏主机的需求仍然坚挺。

英伟达、英特尔、AMD均受到了消费市场PC需求减少的影响。相比英伟达和AMD前期股价大幅提升不同的是,英特尔的股价在过去数年里一直徘徊,没有大幅度拉升,但仍遭到了血洗。

联发科

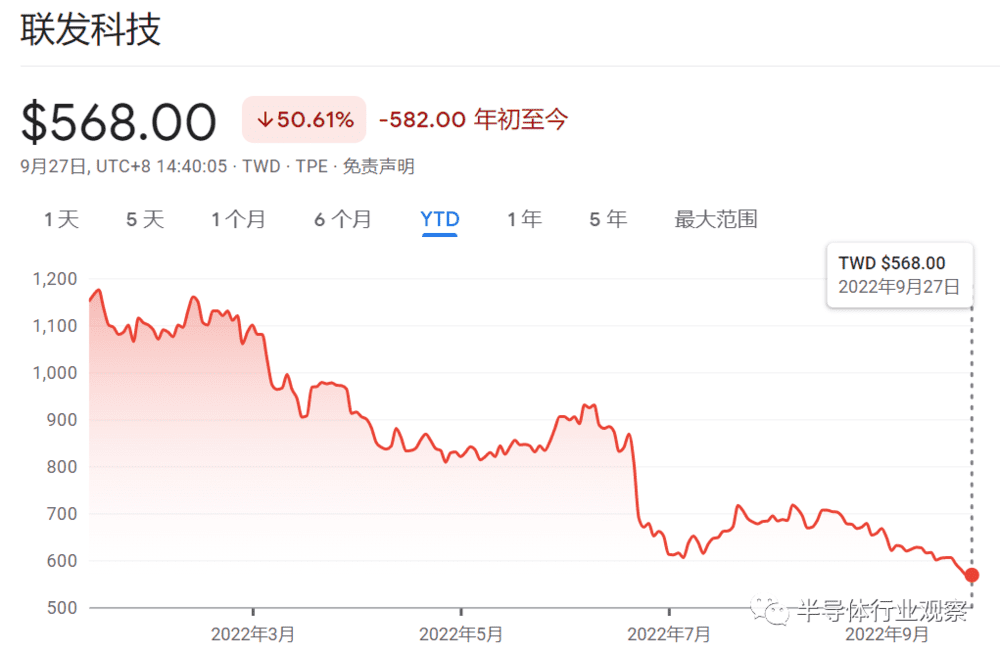

另一方面,以智能手机芯片为代表的联发科和高通,也难逃消费市场疲软带来的“厄运”。高通股价从年初的186美元跌到如今的119美元,跌幅超过35%;而联发科股价更是被拦腰斩断,跌幅高达50.6%。

以联发科为例,证券机构摩根大通日前发布研报称,由于中国大陆智能手机需求不振,安卓供应链持续面临庞大的库存压力,主要的芯片供应商联发科也不例外,预计第三季度营收环比下降9%,第四季度再环比下降8%。此外,为了减少库存,联发科可能针对5G SoC降价。

花旗环球分析师也表示,库存压力不解除,联发科想实现之前的业绩目标难度越来越高。除了智能手机需求不振,PC需求同样乏善可陈,压抑电源管理芯片出货。联发科5G SoC市场份额已经见顶,不看好明年的毛利率表现。

对于联发科的前景,券商机构看法出现明显分化。不过,多数机构都预期,联发科2023年的业绩必然进一步下滑。

存储市场遇冷

当前,存储芯片进入下行周期已是业内公认的事实,台积电在最新财报直接指出存储市场已遇冷。

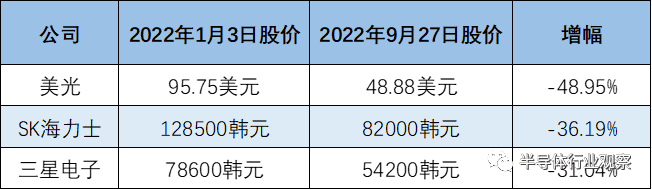

今年迄今,三星电子、SK海力士、美光等存储大厂股价均大幅下跌,跌幅分别达31%、36%及49%。

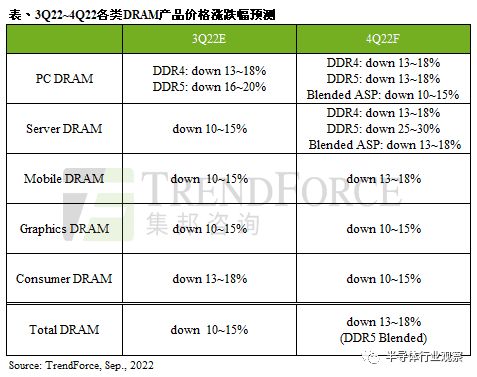

自今年二季度以来,内存价格就在迅速下跌,TrendForce数据显示,今年二季度DRAM平均合同价格同比下跌10.6%,为2年来首降。第三季存储器位元消耗与出货量持续呈现季减,各终端买方因存储器需求明显下滑而延缓采购,导致供应商库存压力进一步升高。

市场上已有“第三、四季合并议价”或“先谈量再议价”的情形,导致第四季DRAM价格跌幅扩大至13%~18%。

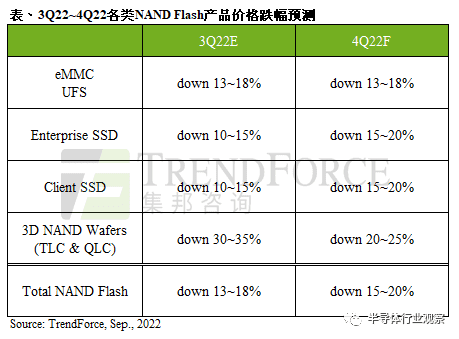

闪存的价格也在下降,目前NAND Flash正处于供过于求,下半年起买方着重去化库存而大幅减少采购量,卖方开出破盘价以巩固订单,使第三季wafer价格跌幅达30%~35%,但各类NAND Flash终端产品仍疲弱,原厂库存因此急速上升,导致第四季NAND Flash价格跌幅扩大至15%~20%。

而绝大部分原厂的NAND Flash产品销售也将自今年底前正式步入亏损,意即部分供应商在运营陷入亏损的压力下, 对于采取减产以降低亏损是可能的对应方式。

种种迹象皆已说明,存储芯片已进入下行周期。对于存储下行,主要归结为两个原因:

一方面,存储行业的周期性。存储芯片具有大宗商品的属性,供需错配导致价格周期性波动。从存储芯片历史价格走势上看,其周期性波动特征明显。当新应用出现对存储芯片产生较大需求时,下游厂商往往积极扩产;而当景气度下行时,行业内厂商则通过降价清理库存。

在持续2年的高涨热情下,存储行业迎来了景气度下行。台积电就曾表示,经过2年疫情驱动导致的居家需求调整,存储芯片遇冷这种情况是合理的,半导体供应链的过剩库存需要几个季度才能重新平衡到更合理的水平,可能将持续到2023年上半年。

另一方面,则是消费电子市场遇冷,从而进一步影响了存储芯片的价格。美光、SK海力士、三星电子、英特尔等存储大厂悲观预测,示警存储产业苦日子才刚开始。

SK海力士预测,今年下半内存芯片需求恐将趋缓。下半内建内存的PC、智能手机出货量预料会低于原本预期,而供应数据中心客户的服务器内存需求也很可能趋缓,因为一些客户必须先消化他们的库存。

美光科技在公布财报的同时也预告,虽然会计年度第三季财报超乎预期,但大幅下调会计年度第四季营收目标,并指出“市场在非常短的时间内将大幅走软,而且可能要好几季的时间才可能重新见到产业复苏的势头。”

模拟芯片,最“抗跌”赛道

相比之下,德州仪器、ADI、博通、恩智浦、意法半导体等模拟巨头则表现出不俗的抗打属性,在一路暴跌的芯片企业中表现亮眼。其中,德州仪器跌幅仅为15.81%,ADI跌幅保持在20%上下。

原因在于,模拟芯片行业周期性较弱,增长稳定性高。

模拟芯片作为半导体的子行业,其周期变化与半导体整体市场变化基本一致。不同于数字芯片对算力和效率的追求,模拟芯片更加强调可靠性、稳定性和一致性,其迭代不受摩尔定律限制,因此产品能够保持更久的适用性而不被市场淘汰。模拟芯片产品具有生命周期长、种类繁杂、下游应用广等特点,各个行业需求此消彼长、相互对冲,因此,与半导体行业相比,模拟芯片行业的波动性较小,长期增长的确定性更高。

此外,模拟芯片公司毛利率较高可能也是原因之一,德州仪器和ADI作为模拟芯片的两大龙头,2021年毛利率均超过60%,维持在较高水平。

还有一个重要原因就是,电动汽车市场成为了支撑模拟芯片产业成长的重大驱动力。汽车级应用是模拟芯片下游应用中增长最快的领域,在汽车电子化、智能化、网联化持续升级的趋势下,新能源汽车增加了充电、AC/DC、DC/DC、BMS等电力系统,且在传感器方面的需求也将推动模拟芯片市场发展。

据IC Insights预测,2021年汽车模拟芯片市场规模达到174.67亿美金,同比增长达31%。结合新能源汽车迅速起量带动车用芯片需求快速增长,模拟芯片占据汽车半导体29%的份额。

因此,以电动汽车为强大后盾,再加上模拟芯片本身的行业特点,自然在一定程度上提高了模拟芯片厂商们的抗风险能力,虽然模拟芯片在今年也遇到了跌价压力,但不至于像存储厂商、消费芯片厂商如此悲观。

写在最后

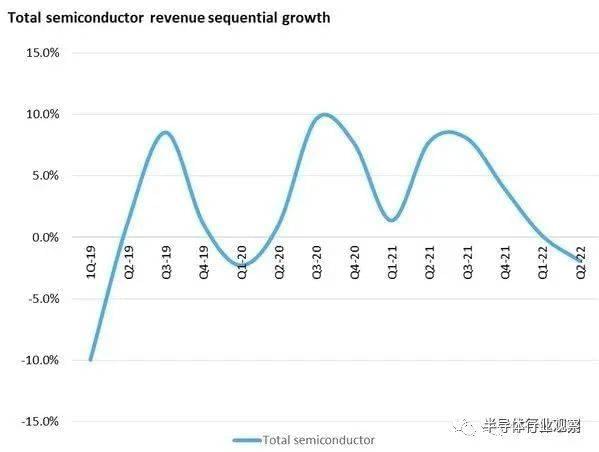

Omdia发布的《半导体市场竞争格局追踪》报告显示,2022年第二季度半导体市场收入首次下滑,增长进一步疲软,相比2022年第一季度下降1.9%。在此之前,半导体行业已接连增长8个季度,出现了有史以来持续时间最长的连续增长。

长期以来,半导体行业一直有明显的繁荣与萧条周期。当强劲的需求推高价格时,制造商会增加产能以利用高价格生产更多芯片;最终,却会造成供应过剩,价格随之下滑,收入和生产水平也随之下滑。

当前,芯片巨头市值大幅萎缩的同时,是供应过剩的强风。此次过剩危机被归咎疫情、战争和通胀等因素导致的需求迅速变化。Omdia分析师南川明表示,生产可以控制,但需求难以控制。

繁荣时期,半导体需求直线式增加,而产能受限客观规律只能阶梯式增长,重复下单情况会因此激增,表现为“假需求”。而后,各种原因所致的需求下降,“意料之外的库存”就将膨胀。在各大企业相继启动了巨额的投资计划之后,多种原因刺激之下,手机和PC等消费电子产品的需求显著减退,半导体需求也因此已急踩刹车。

如今,芯片产业“冰火两重天”的格局已成既定事实,身处不同环境的企业要做好相应的预防措施,时刻保持警惕心理。

但是,对于企业来说,如何修炼好内功,以在每一波周期中突围,才是正确的经营之道。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:L晨光