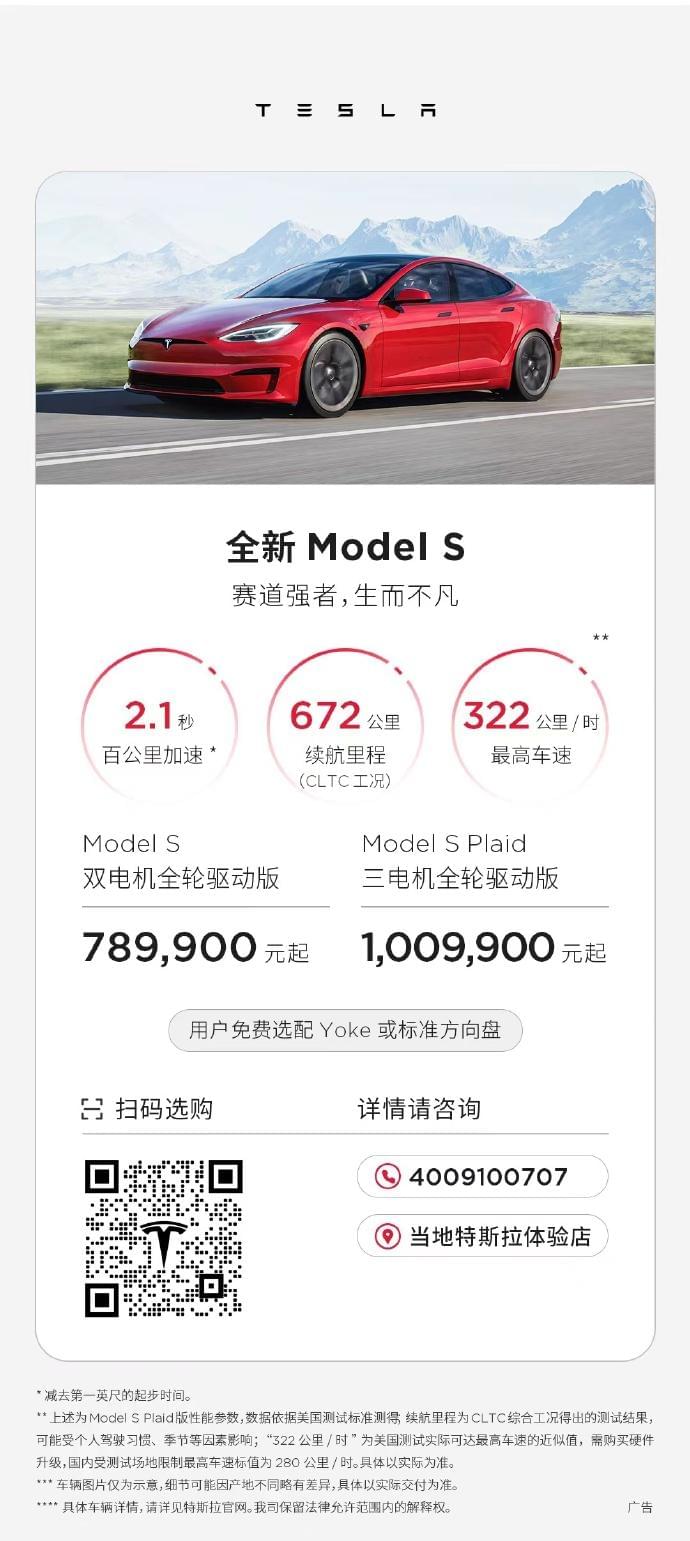

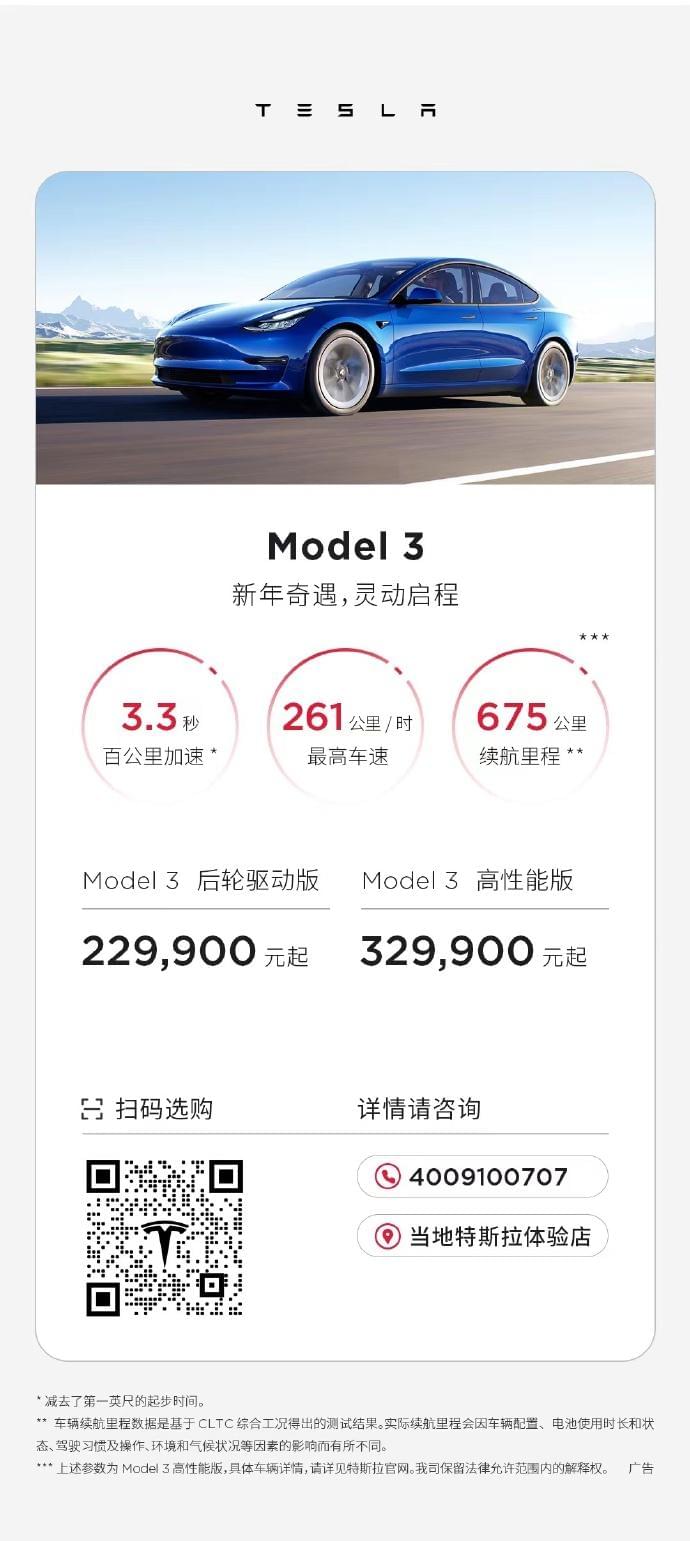

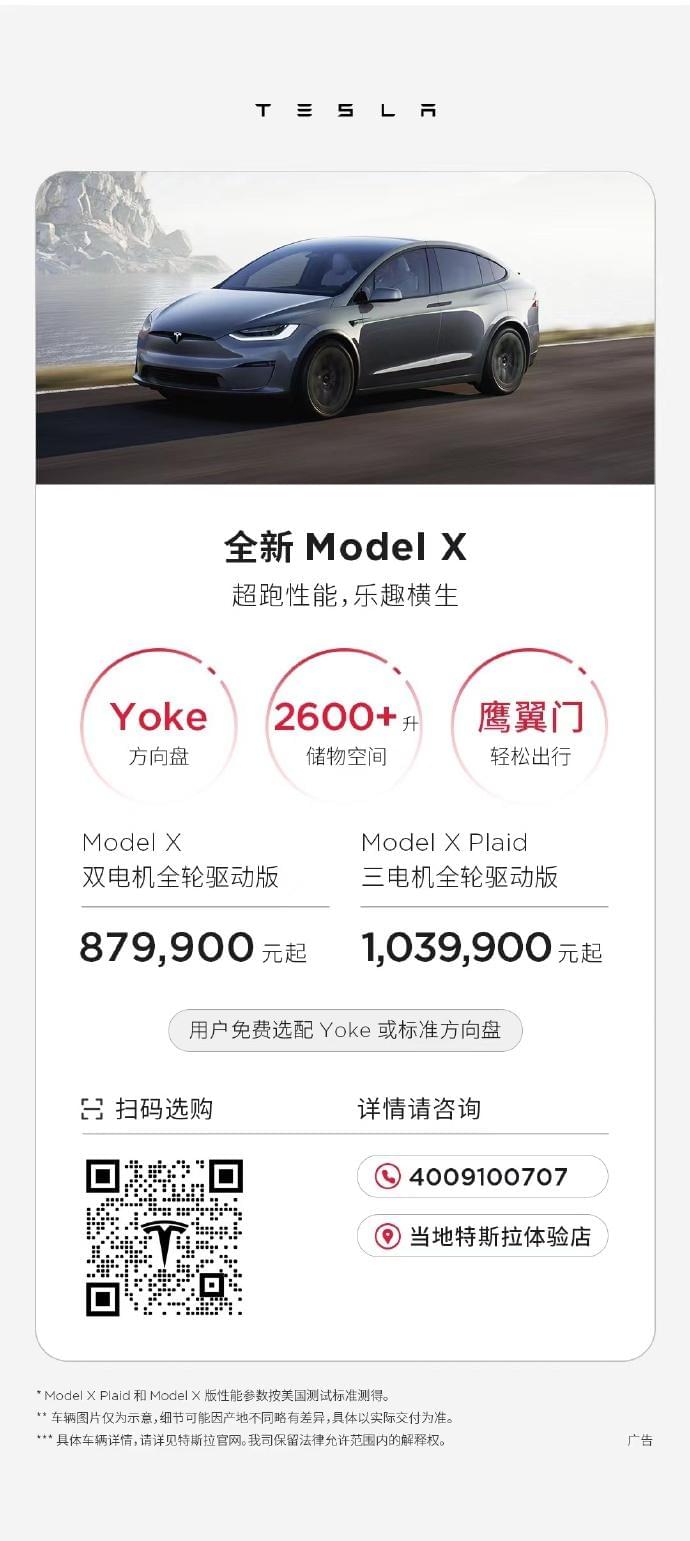

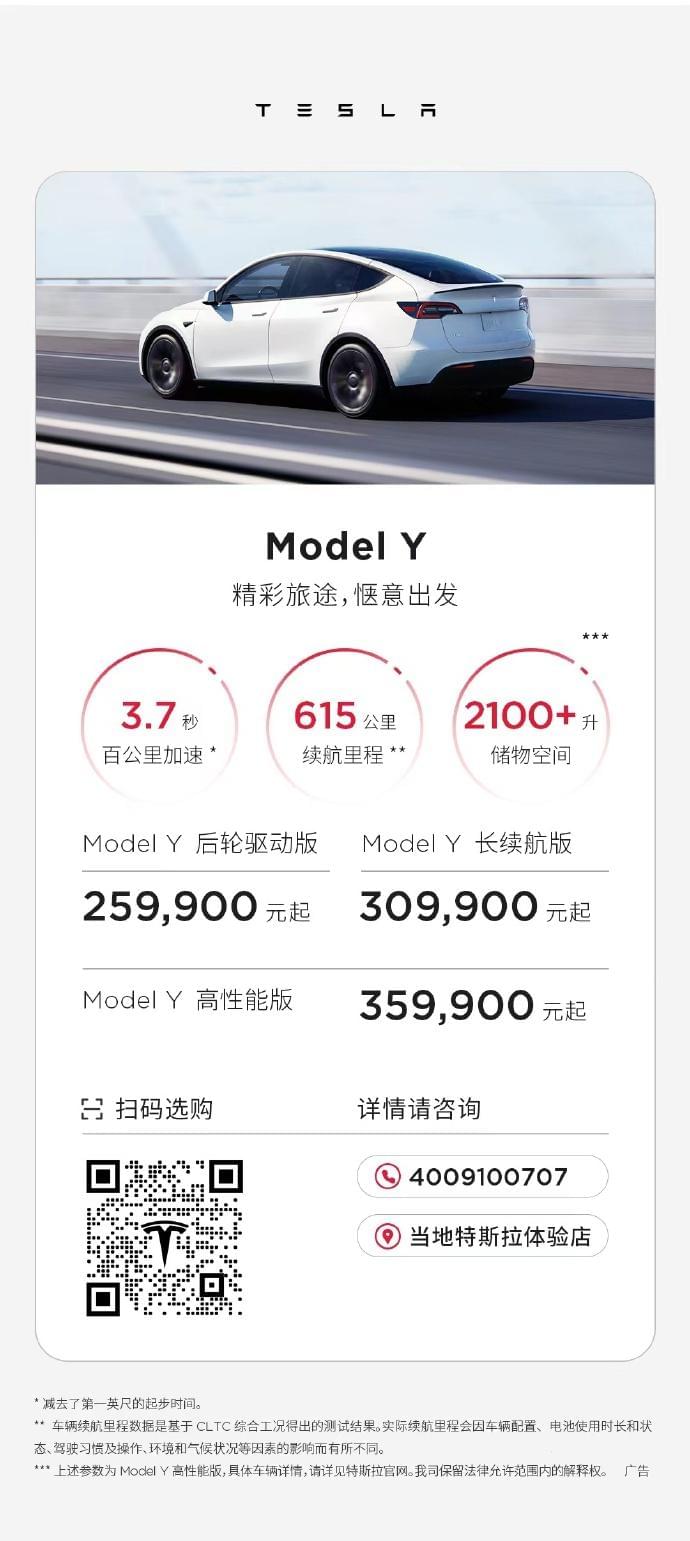

具体来说,Model 3,229900元起售,创历史新低,Model Y,259900元起售,Model S,789900元起售,Model X,879900元起售。

杀疯了!特斯拉降到历史最低价,意欲何为?

特斯拉又双叒叕降价了。

1月6日,特斯拉官网显示,特斯拉国产车型大幅降价,Model 3起售价22.99万元,Model Y起售价25.99万元。特斯拉同时宣布Model S、Model X定价,分别为78.99万元起售、87.99万元起售。

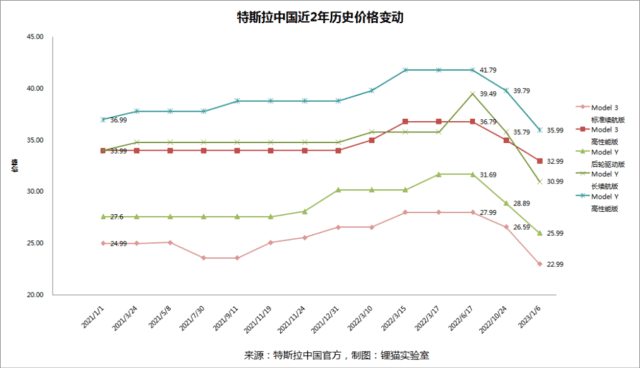

这是特斯拉2023年的第一次降价,也是半年以来除促销优惠活动外的第二次直接降价。值得注意的是,本次降价幅度也是特斯拉历次降价之最,已跌破历史最低价,其中Model Y长续航版降价最多,达到了48000元。

如此大刀阔斧的降价促销,或许表明特斯拉为了提高销量已经“杀红了眼”,也可能暗示了当下特斯拉的处境确实不妙。

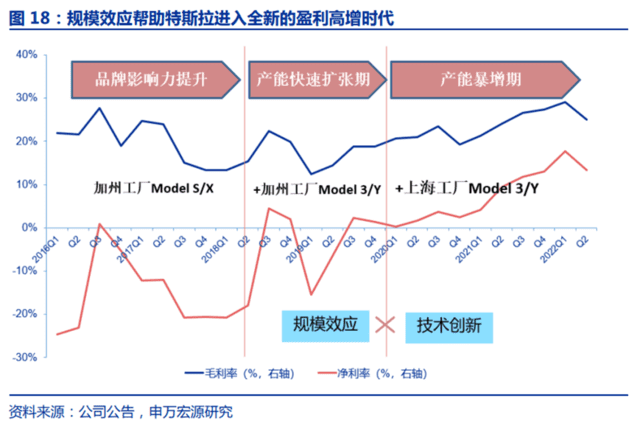

在上海工厂的推动下,特斯拉曾近进入过一段产能暴增期,规模效应为特斯来带来了远高于其他车企的毛利率,也成为了特斯拉降价促销、马斯克喊出年销量150万辆的底气所在。

然而,本周四乘联会发布的数据显示,特斯拉上海超级工厂12月交付量55796辆,较11月份下降44%,同比下降21%,为五个月以来的最低水平。去年12月24日到今年1月2日,上海超级工厂放假停产,预计还将在本月晚些时候春节期间继续停产,也引发了市场对于“特斯拉卖不动”了的担忧。

稍早时候,特斯拉发布了令人失望的2022年第四季度生产和交付报告,连续第三个季度交付量不及预期,且特斯拉2022年全年的总交付量达到131万,并未达到150万辆的目标。

凡此种种,华尔街机构认为特斯拉已出现供应过剩,下调了特斯拉的评级与目标价:Cowen公司对特斯拉的目标价从205美元大砍至122美元,花旗表示,在特斯拉正在大量增加产能之际,交付数据不及预期,可能会加剧人们对其未来需求的担忧,对特斯拉的评级为中性。

特斯拉也“迎来”了2023年的第一个交易日的开门黑,股价盘中一度暴跌15%,创两年多来最大盘中跌幅,刷新2020年8月份以来的最低位。

特斯拉被“逼到墙角”?

不少分析师已经纷纷发出警告:不要低估了特斯拉所面临危机的严重性。

本周,Bernstein下调了对特斯拉的评级和目标股价,并认为2023年度的(交付)数据可能会“出现重大调整”:

我们还担心,在利率上升以及消费者支出放缓之际,市场可能面临更大压力,继续对特斯拉等估值较高的股票造成更为严重的影响。

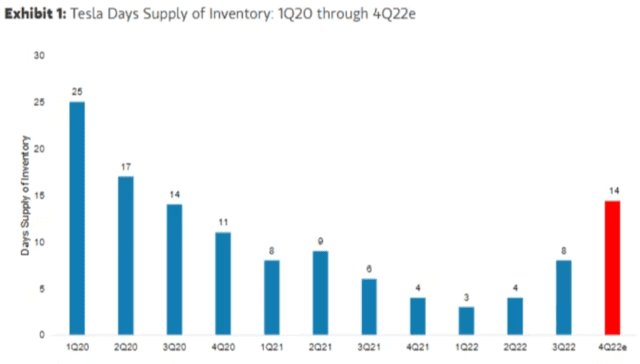

华尔街见闻在VIP文章《特斯拉的“最终幻想”又来到了梦碎的关口》中指出,从8月拜登签署的抗通胀法案,到特斯拉供应链问题,再到电动车市场的激烈竞争,种种原因造成了特斯拉库存的膨胀,也许已将特斯拉再次拖入了“产能地狱”——而这次是过剩的2.0版本。

摩根士丹利在报告中指出,由于产量超过交付量近56000辆,特斯拉的渠道库存在一年内翻了两番。

为了迅速清理库存,特斯拉在2022下半年才开启了“史无前例”的降价促销活动,这也必然对其利润率造成了侵蚀。马斯克此前就警告称,2023年特斯拉的利润率将降低,他说:

2023年将会是一场相当严重的经济衰退,严重程度将与2009年相当。在经济衰退期间,利润率将很低,甚至是负的。特斯拉的毛利率高于其他任何公司,这给了其更多的空间,来降低毛利率以维持或增加需求。

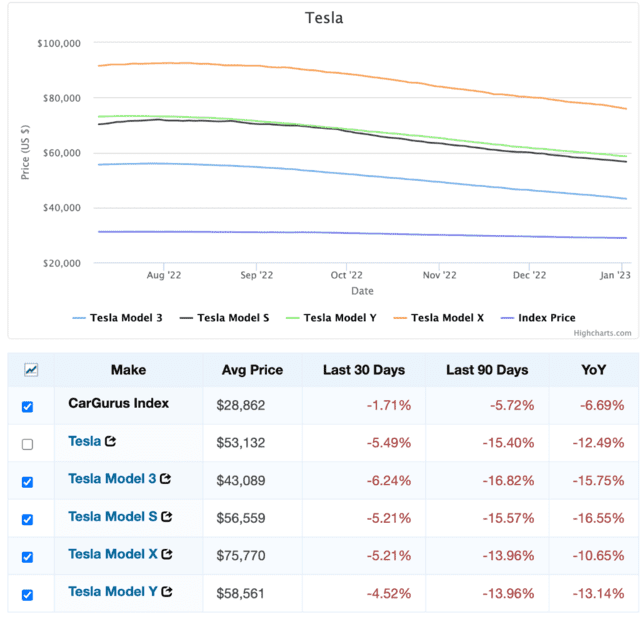

同时,特斯拉在二手车市场上也遇到了难题,根据Edmunds的数据显示,特斯拉二手车的价格正以快于其他汽车制造商的速度下降。

11月,特斯拉二手车的平均成交价格较7月份的峰值下降17%,整个二手车市场的平均价格在此期间下降了4%。11月,二手特斯拉在经销商库存中的平均库存时间为50天,而所有品牌二手车的平均库存时间为38天。媒体分析称,如果特斯拉二手车价格继续加速下跌,或将蚕食新车销量。

此外,特斯拉的供应过剩与汽车业的整体需求减退有关。在美联储造成的高利率环境下,越来越多的分析师警告汽车行业需求的萎缩。投行Wedbush分析师Dan Ives在给媒体的一封电子邮件中写道:

特斯拉的需求明显出现裂缝,(第四季度)数据并不乐观。

由于消费者通常通过分期付款购买或租赁汽车,因此更高的利率会直接影响消费者的购买决策,甚至减少购买。美国汽车经销商Cox Automotive的首席经济学家Jonathan Smoke警告:

汽车行业正从供应问题转变为需求问题,这对未来一年的收入和利润来说不是好兆头。

Great Hill Capital董事长Thomas Hayes则表示,特斯拉的股票正面临着高利率、税损抛售以及重仓基金抛售的“完美风暴”。

特斯拉还能降价?

正如上文马斯克所言,特斯拉的毛利率高于其他任何公司,这给予了更多的降价空间。

锂猫实验室此前曾测算,从毛利率水平来看,特斯拉与毛利率最高的理想相比,尚有8.59%的降价空间——以Model 3为例,现价25万的低配版将降价至22.8万左右——这已接近本次降价后的22.9万元。

与毛利率最低的小鹏作比较,特斯拉则有近20%的降价空间——以Model 3为例,现价25万的低配版将降价至20万左右。

来源:各公司财报,锂猫实验室制图

从净利率水平看,如果特斯拉保持和比亚迪类似的净利润率,特斯拉也还有10%左右的降价空间——Model 3低配版22.5万。

来源:各公司财报,锂猫实验室制图

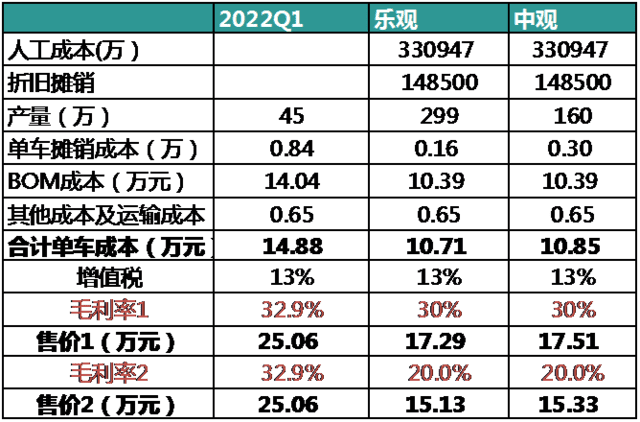

而如果考虑到特斯拉技术进步带来的单车成本与规模成本的下降,三年后,假设维持30%左右的毛利率,则最终国内定价可能为17.51万元;若愿意降低毛利率至20%(考虑到特斯拉的费用率,仍可以保证盈利,且和国内其他车企维持类似水平),则国内定价可以低至15.13万元。

来源:锂猫实验室计算并制图

不过,以上预测建立在特斯拉以每年产能仍然以35%的速度增长的假设下,对于如今可能身陷“产能地狱2.0”的特斯拉而言,本次的降价如果不是底线,可能也已经接近。