本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:张熹珑,原文标题:《香港楼价创下近5年新低,港府表示暂无调整楼市政策计划》,头图来自:视觉中国

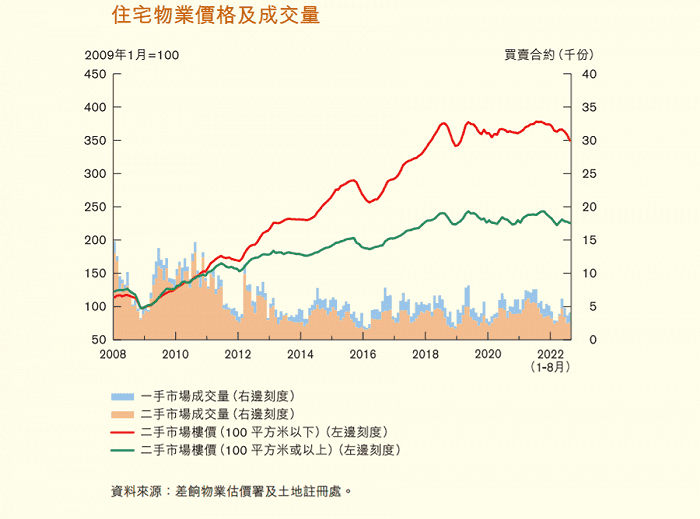

香港楼价跌势再扩大。11月28日,香港差饷物业估价署公布最新楼价指数,香港10月份楼价报352.4点,按月再跌2.41%,是2018年11月后,四年来单月最大跌幅。

最新的楼价指数接近2017年12月的352.7点,重回五年前的水平。此前,香港楼价指数连跌5个月。

对比去年9月历史高位398.1点,楼价已连续13个月累跌约11.48%,这亦是2003年非典时期后最长的一次下跌周期。

美元加息、疫情反复、利率上调,基于种种因素,对于今年最后两个月的表现,研究机构中原地产和利嘉阁认为楼价仍会掉头向下,预计全年楼价跌幅将达到15%。

“香港楼市出现比较大的跌幅,跟两个核心原因有关。首先是香港房价持续上涨时间太久,过去五、六年都处于一个上升通道当中,累计上涨的幅度非常高。其次美国多次迅速加息,利率大幅上升,港币跟美元是连续汇率,会导致流通资金减少,对房地产投资形成利空。” 房地产市场研究专家邓浩志告诉界面新闻记者。

一、预计全年跌幅达15%

作为世界上房价最高的地区之一,当香港遇上经济下行、利率上升、居民外移等因素,其楼价也碰了钉子。

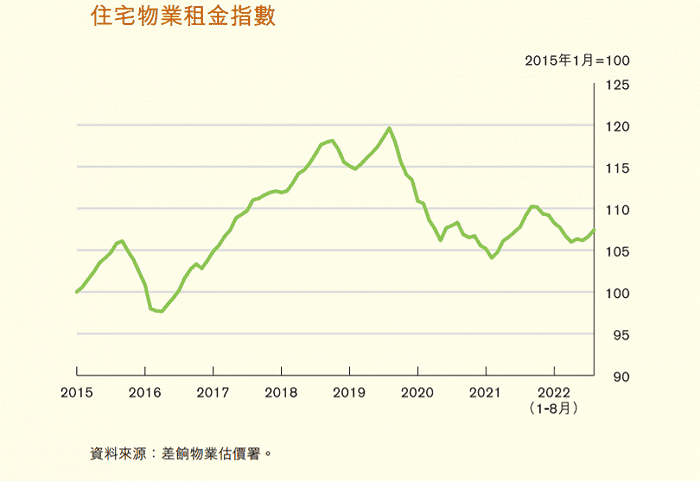

今年前10月,差估署楼价指数已累跌10.54%。另外,租金指数也有1.75%的跌幅。

楼价跌幅加速,主要被中小型单位拖累。前10月,中小型单位跌幅均超过一成。

其中,面积小于431平方尺的小型单位最新报388.9点,首10个月跌约10.58%,按月跌2.41%;431~753平方尺的中小型单位报339.1点,跌幅11.07%,按月则跌2.64%。

反映主要大型屋苑二手住宅楼市走势的中原城市领先指数连跌六周,最新报159.76点,创五年来的新低。与2021年8月的191.34历史高点相比,跌幅为16.5%。

开年以来,香港楼价一季度下跌3.2%后,于第二季度轻微上升0.2%。但是三季度以来,随着银行加息、置业供楼负担增加,住宅物业市场又有所回软。

香港金管局9月发布的《货币与金融稳定情况半年度报告》(以下简称“《报告》”)称,香港疫情拖延,加上按揭利率上升,可能会抑制置业需求,而市场对环球经济前景的忧虑以及美国加息步伐的不确定性将继续拖累楼市气氛。

应当指出,10月份指数主要反映9月中旬至10月上旬的市况。9月以来,美国持续大幅加息,而香港亦4年来首度加息12.5个基点,正式拉开本地加息序幕。

这也是导致10月份楼价跌势加剧的关键原因。中原地产数据显示,10月前9天,香港十大屋苑仅有20宗登记成交,较2003年8月同期的116宗少83%,较2008年12月同期的130宗少85%。这意味着香港楼市目前的活跃程度逊色于非典及金融海啸时期。

目前,市面尚未出现利好楼市的消息。截至11月27日,香港新盘市场成交量仅210多宗,较上月同期减少约19%。

一方面,内地疫情有所反复,延缓了香港内地通关进程。另一方面,美国再次大幅加息,11月3日,美联储宣布再加息75个基点。

由于港币的货币政策和美元紧密相关,导致香港银行间利率再加息25个基点,进一步影响楼市。

“目前香港房屋租金收入水平大约为2%,银行存款利率高于房屋租金收益率,就会迫使部分资金离开楼市,转入银行存款。”邓浩志表示。

他提到,按照目前的趋势,美元还会继续加息,港币也会跟进,港币存款利息和房屋租金年化收益率的收益差距会进一步拉大,从而改变市场的投资预期。

针对接下来的表现,中原地产住宅部总裁陈永杰表示,11月份受股市波动,及美国继续加息影响,指数预计将进一步下调,而且跌幅或较10月更大。预计全年楼价指数料跌15%,较去年高位更跌逾17%。

莱坊董事及大中华区研究及咨询部主管王兆麒亦指出,市场欠缺利好消息,同时受本地及环球经济前景急速转差影响,预计短期内官方指数表现将继续寻底,全年官方楼价指数跌幅会扩大至15%,明年第一季楼价及成交量仍会在低位徘徊。

二、当地暂无打算调整楼市政策

目前,与供楼相关的香港银行间利率(Hibor)持续上升,截至11月29日最新报4.38厘,创2008年以来新高。

基于目前Hibor利率快速上升,投行高盛预测香港房价在2023年底之前将下跌30%。

尽管地产企业纷纷表示期望政府“减辣”(放开购房政策)刺激楼市,但港府方面表示暂无调整楼市措施的计划。

香港特别行政区财政司司长陈茂波称,美国加息令香港楼市有压力,但不认为有需要“托市”,政府没有计划放宽香港房地产政策。

针对楼价“跌跌不休”,他提到香港楼价轻微下调在预期之内,未来会密切留意不同数据及市场交投,并强调对楼市和金融无需过分担心。

在受访时,陈茂波提到,上半年香港楼价下跌约3%,租金回调2%至3%,仍属平稳;接下来美国仍处加息周期,香港住房按揭利率仍会升高,短期内楼市有压力,但不太可能出现楼价断崖式下跌。

以官方楼价指数为例,从去年9月见顶回落至今,楼价平均每月跌幅0.88%,仍属有序的健康调整。

整体来看,当地楼价依然高企。自2008年底以来,香港住宅价格累积升幅超过两倍,即使目前在高位回落一至两成,触发金融风险的可能性也相对较小。数据显示,截至九月末,香港按揭贷款拖欠比率反而微降至0.04%。

“香港推出各项‘辣招’(调控楼市政策)已经好几年了,但是房价都没有回调过,说明整个市场过去积累的涨幅很多。”邓浩志认为,实际上香港楼市本身也有回调的需要。

《报告》亦指出,长远而言,住宅市场的前景将取决于房屋供求缺口,政府预计未来几年私人住宅供应量仍会维持在高位。

亦有相关人士担心负资产的问题。中原集团、中原地产创办人施永青在报刊撰文表示,从去年8月以来,香港楼市已从高位下跌15.2%,不但跌过楼市第一条临界线10%,还在向第二条临界线20%迈进,年内跌破概率很高。

他指出,把10%与20%作为临界线,原因并非它们是“齐头数”,而是因为楼价在800万元以下的楼宇可做九成按揭。

这意味着,当楼价跌破一成,在高位时买入的业主会陷入负资产。对于小业主而言,资不抵债始终是一个重要的心理关口。也有业主选择出售楼宇,并产生连锁反应,令楼价的跌势加剧。

据《香港文汇报》,截至三季度末,香港负资产宗数增加至533宗。随着第四季楼价跌幅扩大,负资产宗数可能增加至逾千宗。

针对负资产个案增多,陈茂波表示,目前本港负资产个案与1997至2003年的低潮期比较不算高,当年的负资产个案甚至超过10万宗。

值得一提的是,现时的负资产个案大多来自银行职员,涉及按揭保险贷款与银行职员住屋贷款,因为按揭成数一般较高,所以当楼价下调,这些个案受较大影响。

利嘉阁地产总裁廖伟强也表示,此次楼价下跌与1997年亚洲金融风暴时不同,总体银行借贷比例偏低,而且有六成以上的业主已供满按揭,没有严重的负资产压力。

廖伟强提到,虽然香港跟随美国加息,但相比起欧美国家的“暴力加息”,我国香港的加幅十分温和,不会对供楼业主构成很大压力。目前香港正从疫情中复常,他认为此次楼价距离跌浪的尾声“已不远矣”。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:张熹珑