本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:肖世清,编辑:段炼、马子卿(实习)、杜恒峰,原文标题:《楼市重磅利好!7年来首次,央行为这些购房者“降息”了》,头图来自:视觉中国

近期住房贷款市场好消息不断,房贷利率一降再降,国庆前夕央行再送重磅大礼,首套个人住房公积金贷款利率将下调!

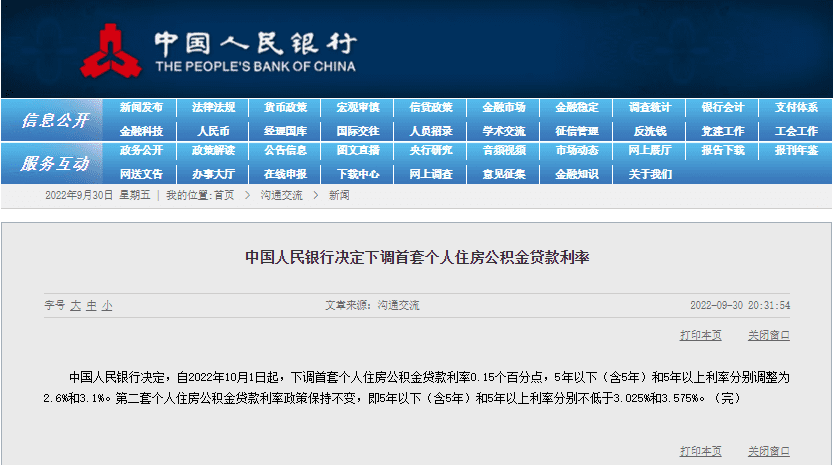

9月30日晚,央行发布公告称,决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

东方金诚首席宏观分析师王青认为,本次首套房公积金贷款利率下调幅度较大,一方面会减轻存量公积金贷款家庭月供负担,有利于提振消费;另一方面,这也将激发更多住房公积金贷款需求,月度金融数据中的委托贷款规模将出现大幅同比多增势头,进而在一定程度上推进宽信用进程。

易居研究院智库中心研究总监严跃进表示,此次政策说明,当前对于公积金贷款利率也积极继续了下调操作,体现了公积金贷款利率降息的导向,是商业贷款利率下调后又一重要的金融政策。

另外,公积金贷款利率下调,主要是针对刚需购房需求的,即对于首套个人公积金贷款落实了宽松的政策导向。也体现了进一步降低刚需购房者购房成本的导向。

一、首套房公积金贷款,利率下调0.15个百分点

《每日经济新闻》记者注意到,今年以来央行等监管部门已多次下调住房贷款利率,但主要针对首套房贷利率,按时间线梳理,具体如下:

2022年5月,央行、银保监会发布通知,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,但二套住房贷款利率下限不变。

2022年9月29日,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

2022年9月30日,央行发布公告,决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变。

另外,9月30日下午,财政部、税务总局发布支持居民换购住房有关个人所得税政策的公告,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

东方金诚首席宏观分析师王青认为,这是继9月30日两部门公告符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限后,监管层再度针对房地产需求端出台的一项支持政策。覆盖范围继续限定首套房,体现了政策渐进调整、坚持“房住不炒”的基本原则。

英大证券研究所所长郑后成表示,降低包括首套个人住房公积金贷款利率在内的房贷利率抓住了“稳地产”的关键之处。与降低首付等举措相比,降低房贷利率是推升商品房销售面积累计同比更有效的手段。

一方面降低首付只是降低商品房的购买门槛,但是并未实质性减轻居民的购房负担,而降低房贷利率则能够持续缓解购房者的现金流压力;另一方面,从历史走势看,首套房贷平均利率与商品房销售面积累计同比存在较强的负相关关系,也就是说,降低房贷利率能够有效推动商品房销售增速。

王青表示,近期稳楼市政策密集出台,一个重要背景是楼市“金九”成色不足。高频数据显示,九月,30城新房销量较8月变化不大,楼市继续处于筑底阶段。而推动房地产回暖正在成为四季度稳增长、控风险的关键环节。

二、公积金利率何时调整?

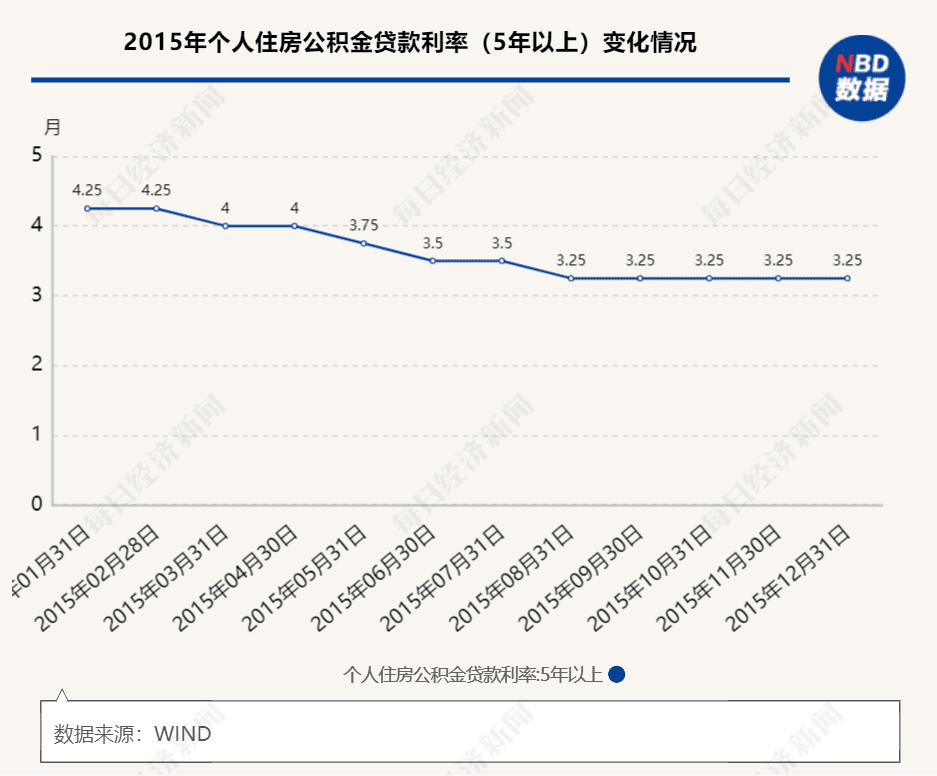

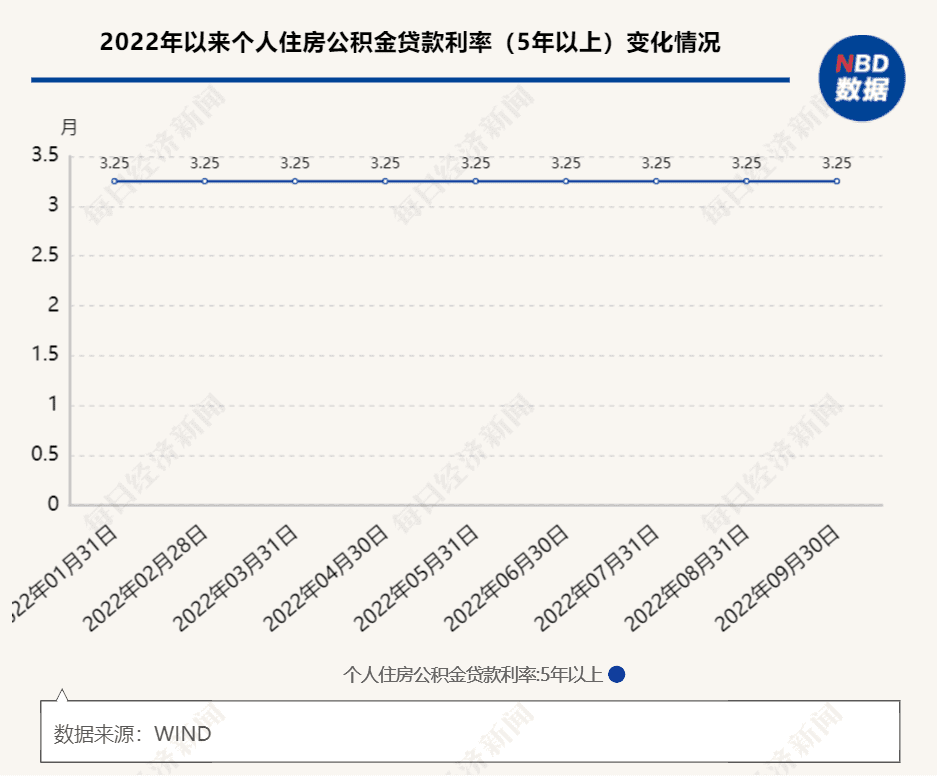

每经记者注意到,这是时隔逾7年,央行首次下调首套个人住房公积金贷款利率。2015年,央行曾对个人住房公积金贷款利率做出多次调整。

值得关注的是,如遇国家调整利率,住房公积金个人住房贷款利率如何调整?

记者查询北京住房公积金网发现,对于已发放的期限在1年以上的住房公积金个人住房贷款,其利率在当年内不作调整,自下年度的1月1日起调整。

例如:借款人申请的住房公积金个人住房贷款在2022年8月20日放款,央行在2022年10月1日将贷款年利率由3.25%下调至3.1%,则借款人自贷款发放之日至2022年年末的贷款年利率按3.25%执行,自2022年1月1日起贷款年利率按3.1%执行。

对于已提出贷款申请但还未发放的住房公积金个人住房贷款,自贷款发放之日起执行调整后的贷款利率。

例如:借款人在2022年9月15日申请住房公积金个人住房贷款,央行在2022年10月1日将贷款年利率由3.25%下调至3.1%,借款人贷款发放日为2022年10月2日,则贷款年利率自贷款发放之日起按3.1%执行。

三、专家:5年期以上,LPR报价也有望进一步下调

“此次政策充分说明,公积金也落实了更为宽松的政策导向”严跃进认为有以下四点值得关注:

一是商业银行贷款持续降息,客观上也需要公积金贷款利率进一步下调,否则公积金贷款和商贷的利差比较小,客观上也会使得公积金贷款的吸引力下降,所以必须降息;

二是公积金贷款的利率进一步下调,使得后续公积金贷款的优势更加明显,对于刚需购房者进一步降低贷款利率等具有积极的作用;

三是公积金此次政策,也可以和其他政策叠加,比如说部分城市允许二套房也可以享受首套房的公积金优惠政策,那么客观上对于一些改善型购房需求的释放也具有积极意义;

四是此次公积金政策和央行9月29日政策、财政部9月30日政策一起,形成了9月底三个稳楼市大招,对于四季度房地产市场行情的提振会比较显著。

郑后成表示,有效提振房地产市场需多措并举。降低房贷利率诚然关键,但是除了通过降低房贷利率切实降低购房成本之外,有效提振房地产市场还需要打出“组合拳”,包括有效提振房地产市场信心,有效控制新冠肺炎疫情,并辅以降低首付,放松“五限”等举措。

展望未来,郑后成表示,近期宏观政策加大对房地产市场的支持有两点特征:

一是全方位支持房地产市场。除了货币政策之外,财政政策也对房地产市场提供有力支持。9月30日财政部、税务总局称为支持居民改善住房条件,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

二是对房地产市场支持的力度较大。在两天之内密集发布三条支持房地产市场的重磅政策。我们认为对这一现象应充分重视,不排除后期还有重磅政策推出的可能。

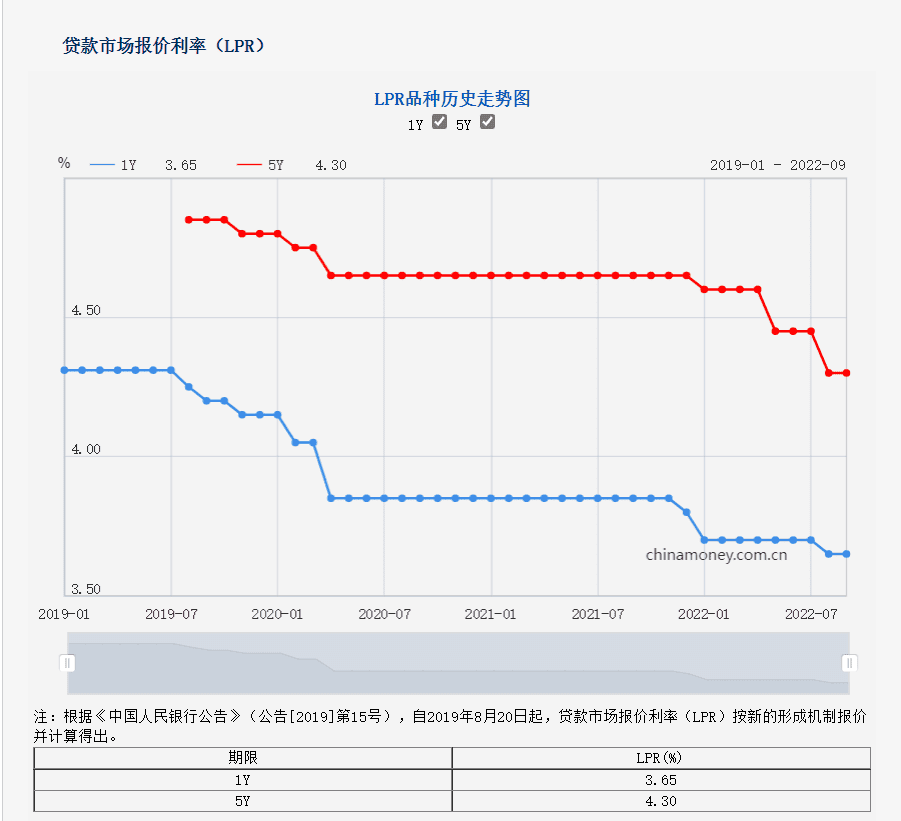

王青称,后期视房地产修复状况而定,稳楼市政策还有较大发力空间。其中,受近期银行存款利率较大幅度下调带动,即使四季度MLF利率保持不变,5年期以上LPR报价也有望进一步下调,由此带动房贷利率更大幅度全面下行,进而推动楼市最快在年底前后出现趋势性回暖势头。

本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:肖世清,编辑:段炼、马子卿(实习)、杜恒峰