奥伯科亨是巴滕符堡州西南部一个只有8000名居民的小城,这座小城就是蔡司芯片公司的总部。蔡司芯片公司是全球唯一为先进芯片制造设备生产镜片和镜头的公司。它的超精密镜片和镜头非常精确,其精度是韦伯太空望远镜的200倍。

总部位于荷兰的阿斯麦公司首席执行官彼得•温宁克表示,蔡司拥有“独一无二的能力”。阿斯麦公司是全球唯一生产先进芯片制造设备光刻机的厂家,也是蔡司公司最重要的客户之一。

温宁克说,如果没有蔡司公司,阿斯麦就无法制造出光刻机(光刻机是利用紫外光将芯片设计以微缩比例投射到硅晶片上的机器)。而如果没有阿斯麦的光刻机,人类就不可能制造出先进芯片去研发人工智能、自动驾驶和量子计算等未来技术。

芯片制造业占据着当代经济的中心并日益受到地缘政治的威胁,世界各国都试图在该行业占有一席之地,而先进芯片制造设备正是欧洲在此次竞争中的一大潜藏优势。

根据麦肯锡的数据,芯片市场在2021年首次超过5000亿美元,预计到2030年芯片行业将成为一个价值万亿美元的产业。

中国台湾是全球先进芯片的制造中心。就10纳米以下级芯片(最先进的芯片)而言,台湾占据了全球90%以上的市场份额。出于对台海局势的担忧,美国、日本和许多欧洲国家的政府急于推进本国的芯片制造业,这引发了人们对芯片产能过剩的担忧。

对许多国家来说,芯片事关国家安全,因为经济越来越依赖芯片。疫情期间的芯片短缺严重影响了全球各行业的生产,无论是智能手机、个人电脑还是服务器和汽车。

随着竞争日趋激烈,欧洲决心迎头赶上。

今年2月,《欧洲芯片法案》出台。

今年早些时候,欧盟委员会公布了一项430亿欧元的投资计划,以吸引全球最重要的芯片制造商在欧盟建厂。美国芯片巨头英特尔已承诺在欧盟投资330亿欧元,其中170亿欧元用于在德国建设一个大型工厂。意法半导体和英飞凌等欧洲芯片制造商也在扩大其欧洲的产能。欧盟还试图吸引全球最大的芯片代工制造商台积电扩大其在欧盟的业务。

欧盟希望,到2030年,这些投资将使欧盟在全球芯片市场的份额翻一番,从目前的不到10%提高到20%。但比市场份额更重要的是,在东西方紧张局势可能威胁到芯片供应之时,降低欧盟对台积电和三星等亚洲生产商的依赖。

根据总部位于美国的芯片行业组织——国际半导体产业协会9月份的最新数据,全球至少有81家芯片工厂将在2021年至2025年间建成,其中10家将在欧洲建成,14家在美国,21家在台湾。

欧洲拥有蔡司芯片、阿斯麦及其下游公司,再加上欧洲大陆在化学和材料技术方面拥有雄厚积累,两者结合将为欧洲成为全球最重要的高端芯片供应商奠定基础。

但欧洲在推动芯片产业发展方面仍存在巨大短板。芯片业耗资巨大。希望为芯片工厂供货的公司警告称,没有足够多的熟练工人来维持工厂运转。

总部位于荷兰的恩智浦芯片首席技术官拉尔斯•雷格表示:“到2030年,我们能否达到20%的市场份额仍不确定,但我们承受的压力越来越大,因为什么都不做会让情况变得更糟。”

阿斯麦的温宁克说:“关键在相关性。你不能在地缘政治竞争中出局。”

这么做合理吗?

以《欧洲芯片法案》为核心的欧洲芯片制造计划并未获得普遍认同。包括行业高管在内的一些批评人士表示,欧洲在浪费纳税人的钱。他们认为,最好是把钱花在扩大成熟芯片(欧洲本土行业,如汽车和工业,正用得上成熟芯片)的产能上,而不要去承担开发最新芯片的巨大风险。欧洲手机行业衰落使欧洲大陆对先进芯片缺乏明显需求。

一位芯片公司高管表示,随着复杂芯片的生产成本日益攀升,“很少有公司能跟得上趋势。许多退出竞争的公司都在欧洲。”这使得欧洲供应链缺乏制造先进芯片所需的某些关键能力。

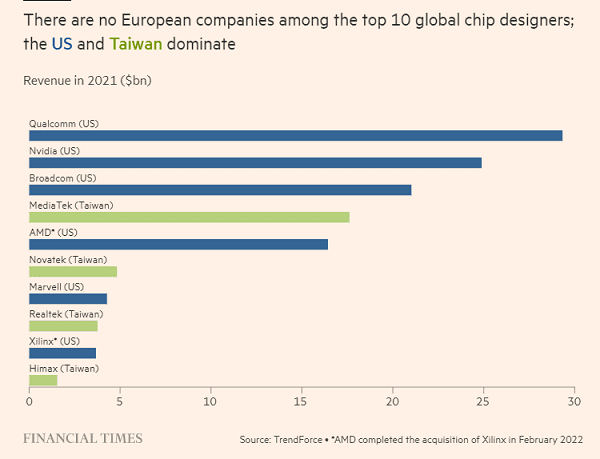

伦敦咨询公司Counterpoint Research的高级分析师Yang Wang指出,欧洲没有芯片设计师从事7纳米及以下级芯片的技术工作。“世界十大芯片设计公司没有一家在欧洲,而美国在芯片设计方面处于世界领先地位,”他说。

美国和台湾地区在芯片设计领域处于世界领先地位 图源:《金融时报》

欧洲现在确实有芯片供应链集群,例如比利时的鲁汶地区,德国的德累斯顿和法国的格勒诺布尔,但行业专家表示,欧洲将不得不提高芯片设计能力,并投资于先进芯片生态系统以及芯片制造业本身。

资金也是一个关键因素。制造的芯片越先进,在制造过程中所需的资金就越多。例如,台积电2022年的资本性支出将达到360亿美元。本月,台积电宣布计划在未来几年(到2026年,台积电将在亚利桑那州投产更先进的3纳米芯片制造技术)将其在亚利桑那州的投资增加两倍,从120亿美元增加到400亿美元。

美国今年通过了本国的《芯片和科学法案》,这是一项总值527亿美元的激励和税收减免计划。

业内高管表示,要建立一条能生产先进芯片的复杂供应链将需要数年时间,而且还需要纳税人提供更多的支持。中韩等国家在过去几十年里投资了数十亿美元来支持本国的芯片制造商。

总部位于日内瓦的意法芯片公司主要为汽车和工业市场提供成熟芯片,其首席执行官让-马克•奇瑞表示:“《欧洲芯片法案》是一个很好的工具,因为它让我们的芯片生产刺激措施达到了世界水平。但如果我们必须建立(先进技术)和大型晶圆厂……那还不够。”

但欧洲并非从零开始。

欧盟拥有先进的芯片制造设备,这是一个重要优势。台积电、三星和英特尔等全球最大芯片制造商能够使用阿斯麦光刻机挑战物理极限,将越来越多的晶体管封装在越来越小的芯片上。如今,投入大规模生产的最前沿技术是3纳米芯片技术(芯片上每个晶体管的尺寸),但技术进步正在将其提升到2纳米及以下。

蔡司首席技术官托马斯•斯塔姆勒表示:“如果没有光刻机,你将无法在芯片上设置如此高密度的晶体管。由于我们是唯一提供光刻机的公司,我们也将此视为义务,有责任扩大和支持芯片行业发展……我们已经在开发下一代光刻机。”

除了阿斯麦和蔡司(阿斯麦持有蔡司公司25%的股份),德国的通快公司也是光刻机用激光领域的全球领导者。通快公司的激光器能产生高达22万摄氏度的等离子体(用于产生超紫外光),这一温度几乎是太阳表面温度的40倍。

这种先进技术使光刻机帮助苹果等公司将多达160亿个晶体管集中在MacBook处理器上,而上世纪70年代电子设备中只有1000个晶体管。

在生产高度定制化、拥有复杂材料和化学要求的高端芯片方面,欧洲拥有巨大优势。这些优势主要来自默克、巴斯夫和索尔维等少数欧洲公司,以及捷时雅和信越化学等日本公司。

欧洲还拥有全世界最重要的研究中心之一——比利时微电子研究中心,这是一家位于布鲁塞尔郊外的纳米技术研究中心,先进芯片制造商都要用该研究中心的纳米技术来制造原型芯片。其它世界知名的研究中心包括德国的弗劳恩霍夫研究所和法国的电子和信息技术研究所。

但欧洲也面临大量挑战。在建立本国芯片制造能力方面,其它国家的投资力度远远超过欧洲国家,芯片制造生态系统也已开始围绕新工厂发展。

与美国和台湾地区的同行相比,欧洲重要化学和材料供应商的投资速度一直较慢。一些业内人士认为,这是因为《欧洲芯片法案》遗漏了芯片制造业之外的相关投资领域,或者是因为欧洲的环境法规使扩大化工设施变得更加困难。当然,欧洲的天然气危机推高了本已高企的能源价格,迫使欧盟能源密集型化工业停止或暂停某些产品的生产。行业高管表示,如果没有强有力的激励措施,那现在就没动力在欧洲扩大产能。

索尔维技术解决方案公司总裁罗德里戈•埃利松多向英国《金融时报》表示:“向新的芯片工厂供应化学品,需要对专项资产进行投资。因此,缺乏国家支持肯定会限制化学品供应商的供货能力。在我们看来,缺乏有力的本地化学品供应能力,肯定会危及欧洲芯片工厂的运营。”

巴斯夫工厂 资料图来自德新社

巴斯夫和索尔维估计,随着新芯片产能的增加,未来几年将出现化学品和材料短缺,除非现在就对这些领域进行投资。

巴斯夫电子材料高级副总裁洛塔尔•劳皮克勒表示:“人人都在谈论芯片制造,但他们却对生产这些微芯片所需的化学物质关注不够。感觉化学物质被他们视为水或电,你打开水龙头,它就出来了,可这是一种误解。”

默克公司执行董事会成员兼电子部门首席执行官凯•贝克曼补充道:“我们需要与欧盟共同研究这一问题,因为我们讨论的是高度专业化的材料,欧盟在做计划时可能没有考虑到这些材料。”

寻找员工

欧洲还面临着一个更基本的问题:找到足够多的技术工人。欧洲劳工局在调查欧盟劳动力短缺问题时发现,在10个欧盟国家中,工程师和技术员(芯片行业的支柱)位列人才缺口榜单前四名。

德国英飞凌、英国爱德华兹真空泵(阿斯麦关键的组件和子系统供应商)和奥地利的AT&S(高端芯片基板的主供应商之一)等公司都警告说,外国人才对维持欧洲芯片行业的进一步发展和可持续发展至关重要。

AT&S首席执行官安德烈亚斯•格斯滕迈尔表示,他的公司正在努力为其奥地利新研发中心招募800名技术工人。“我们必须在全球范围内招聘人才,因为这里还没有掌握(芯片基板)经验和技术的人才。”

英飞凌人力资源主管马丁•施特克尔表示,所有供应链厂家都需要同一领域的人才,这就把问题搞复杂了。“欧洲的人才短缺问题很严重,”他表示,“如果你简单算一下,我们(英飞凌)马上要建造一个新的晶圆厂,意法芯片和英特尔也在建。未来几年,我们这些公司将需要至少数千名工程师和技术人员。”

但行业高管表示,这场战役还远未失败。

尽管面临种种挑战,业内高管对欧洲芯片业的前景仍持乐观态度。欧洲拥有阿斯麦、蔡司和通快等公司,这使欧洲有了一个较好的起点。

英特尔的一位高管表示,“多年来,欧洲在芯片制造设备方面拥有雄厚实力。这确实给了它一个重新进入市场的机会,如果没有这种实力,它就不会有这样的机会。如果没有这些科技立足点,欧洲回归芯片制造业将会异常艰难。”