本文来自微信公众号:半导体行业观察 (ID:icbank),作者:李飞,题图来自:视觉中国

上周,美国半导体行业协会发布了一个长篇调查报告(参考《美国万字报告:芯片设计很重要!》),其中指出了美国半导体设计行业目前面临的几个挑战,并呼吁美国政府对于美国半导体设计行业的研发到2030年之前给予总共200~300亿美元的补助,以确保美国半导体设计公司能保持收入在全球的领先地位。

这篇报告的背景是不久之前美国国会和政府刚刚通过的CHIPS法案。CHIPS法案主要针对美国正在衰退的半导体制造行业,将会在未来对于美国本土半导体制造行业进行补贴,从而让美国不至于完全失去本土半导体制造行业。

SIA显然是看到了美国政府既然有意愿去补贴半导体制造行业,那么不妨也试一下呼吁为半导体设计行业进行政府补贴。SIA同时预测如果政府不做任何动作,到2030年美国半导体设计公司的收入占比将从2020年的46%降低到2030年的36%,而中国大陆半导体设计公司的收入份额将会由9%提高到23%。

SIA在报告中指出美国半导体设计行业的三个挑战:

(1)研发成本随着使用先进工艺越来越高

(2)人才短缺

(3)逆全球化让美国半导体公司的可及市场规模减小了,并且指出用政府财政补贴(如减税)的方法来应对这些挑战。

我们认为,SIA提出的政府财政补贴对于美国半导体设计行业虽然有一定帮助,但是并无助于美国半导体设计行业进一步失去市场份额。美国之外(尤其是中国)半导体行业的崛起并获取更多市场份额是大势所趋,并不是这样几百亿美元的财政补贴就能改变的。

财政补贴能让美国半导体设计公司活得更舒服,但无助于市场份额降低

首先,SIA的报告认为,在使用先进工艺节点之后,半导体行业的研发支出比之前大大提升,同时因为美国半导体公司的竞争对手(包括中国和韩国的半导体设计公司)都有国家补助,因此美国政府对于半导体设计公司进行研发方面的财政补助能帮助减少美国半导体设计公司研发支出的压力,同时也能更好地和来自其他地区的半导体设计公司竞争。

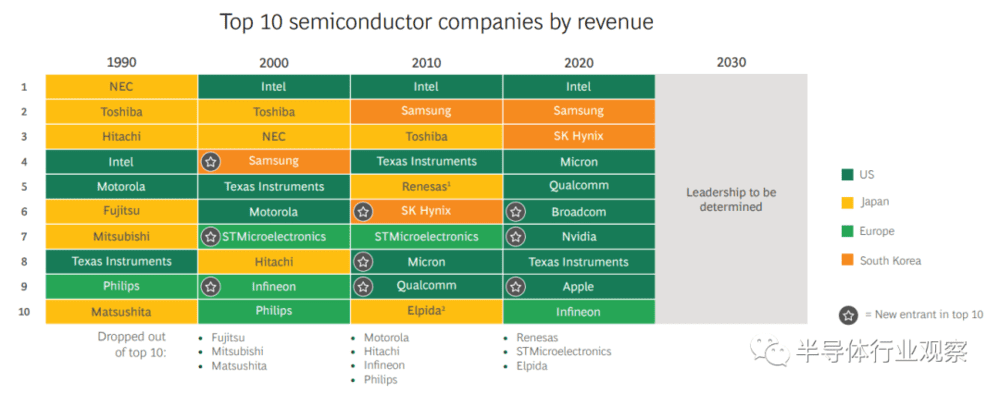

我们认为,这样的财政补助虽然能降低美国半导体设计公司的研发压力,让行业的盈利更好看一些,但是并无助于减缓美国半导体设计行业重新获取失去的市场份额。如果我们看一下全球半导体设计行业收入最高的十大公司,我们可以看到基本都是覆盖最高端芯片的半导体设计公司占据这些位置,例如2020年美国的Intel、镁光、高通、博通、Nvidia、苹果、TI等都是拥有了最尖端的设计技术,对于高端市场拥有强大的掌控能力,从而获取非常大的市场份额。

换句话说,美国半导体设计公司的强项是依靠过去几十年的技术积累,在对于技术和性能更敏感的高端芯片市场拥有大量份额。另一方面,在对于成本更敏感的中低端市场,美国的半导体设计公司并不擅长在成本控制上去和来自亚洲的半导体设计公司竞争,这也是我们看到美国半导体设计行业在全球的现状:在高端CPU、GPU等竞争壁垒很高的高端芯片市场仍然是美国公司的天下,但是在其他竞争壁垒较低的中低端市场,美国半导体设计公司正在失去市场竞争力。

这也是我们认为财政补贴当然会让美国半导体公司活得更舒服,但是无助于帮助美国公司保住市场份额。首先,所谓“高端”其实只是一个相对概念,在相关芯片品类刚刚推出,全球并没有几家公司有相关技术的时候,拥有技术的公司坐拥高端技术壁垒可以相当舒服地获取绝大部分市场份额。

然而,随着时间的推移,越来越多的竞争公司通过研发也拥有相关的技术之后,该品类原来的“高端”市场就会向中端转变,竞争也不仅仅是靠技术和芯片性能,而是会需要考虑成本。手机基带领域就是一个很好的例子,随着联发科、华为等公司的加入竞争,原来高端的市场慢慢变得向中端靠拢。

换句话说,在半导体芯片品类不发生大规模变化的前提下,整体市场只会慢慢从高端向中低端靠拢,这一点是美国财政补贴无法改变的规律;而美国半导体设计公司在中低端市场因为成本问题竞争力变弱失去市场份额,这样的成本问题也不是靠未来7年内300亿美元财政补贴就能解决的问题。

另一方面,对于高端芯片方面,研发事实上是公司最核心的投入,为了确保市场占有率,即使没有政府补助,芯片设计公司也会大力投入研发。因此,政府的财政补助确实会让美国半导体设计公司活得更好一些,但是并无助于帮助它们获得更大的市场占有率。

此外,SIA报告中提到的第三个挑战即逆全球化导致半导体市场不再开放的问题,这更不是一个国家的财政补贴能解决的问题,而是一个全世界范围里的挑战。把逆全球化带来的挑战用作向政府拿补贴的理由我们认为并不合适。

美国半导体设计人才短缺也无法靠政府补贴解决

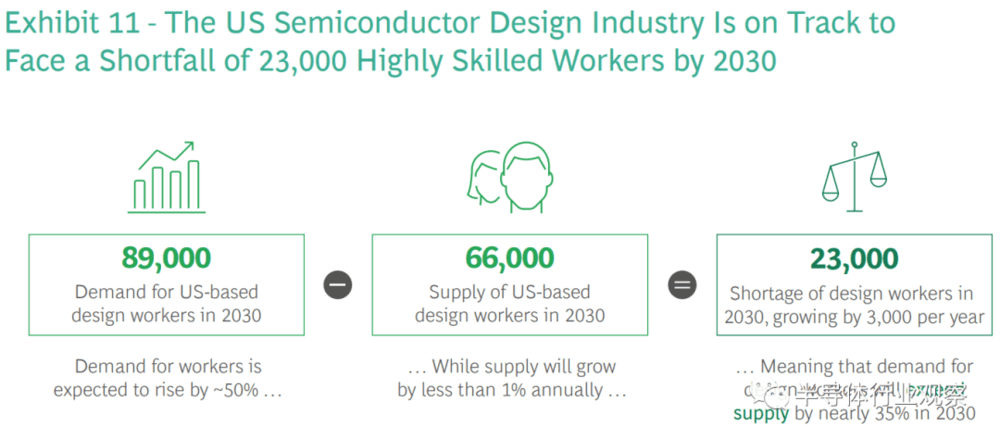

SIA报告中提到的第二点挑战,即美国半导体设计行业人才缺乏。报告估计,到2030年,美国半导体设计行业需要的人才总数约为八万九千,而缺口则高达两万三千,是总需求的35%。报告建议政府使用奖学金等相关措施鼓励美国本土STEM人才就读半导体设计相关专业并从事相关工作。

我们认为,芯片行业的人才问题并不是靠简单的政府撒钱补贴就能快速解决的。首先,人才缺乏并不是美国半导体设计行业遇到困境的原因,而恰恰是美国半导体设计行业进入衰退的一个结果。事实上,美国的高校对于半导体行业相关的学科设置和入学等从本世纪初到今天基本没有什么改变,但是在2000~2010年美国半导体火热的年代,美国半导体行业从来不缺人才,也不乏聪明的学生选择就读半导体相关专业。

而等到2015年之后美国半导体设计行业遇到挑战进入衰退周期以及互联网行业再次强势崛起后,此消彼长,最好的STEM专业学生都选择了出路最好的计算机专业就读,毕竟没人会跟自己的前途过不去。从宏观上来说,如果美国半导体设计行业继续停滞甚至衰退,那么人才出走去其他出路更好行业的趋势只会越来越强,而依靠政府补助人才培养并没有办法从根本上解决这个问题。

中美两国都在对半导体行业做政府补助,但是由于中美两国在半导体行业发展阶段的不同,补助形式的不同以及配套政策的不同,我们认为补助带来的影响会很不一样。

中国的半导体行业仍然处于发展阶段,处于以中低端为落脚点,逐渐进入高端市场的过程中。在这一过程中,如前所述产品的成本是最关键的要素,因此政府补贴能大大加强中国半导体半导体设计公司的竞争力。另一方面,目前立足中低端芯片的公司未来也希望能进入高端市场,而进入高端市场一个关键因素就是研发成本,通过政府补助可以让中低端公司更有动力去投入研发以进入高端市场。

总而言之,就是中国政府补贴能从增加竞争力和鼓励芯片设计公司进一步拓展市场两方面来提升中国半导体行业的市场份额。相反,美国半导体设计行业已经过了发展的巅峰期,目前主要是占据高端市场的巨头在占据市场份额,由于对于这些巨头来说,成本并非其根本的竞争力,因此政府补贴虽然能让巨头过得更舒服一些,但是我们认为很难对于整体半导体设计行业的市场占有率起到显著的改善。

然而,我们对于美国半导体设计行业的悲观预期中有一个重要的假设,就是芯片市场在未来几年内都趋于稳定,对于整个行业格局都会带来变化的新品类在未来几年内都不会出现。如果这个假设不成立,即未来几年内出现了足以对整体芯片市场竞争格局造成革命性变化的新品类(类似上世纪90年代末的PC,2010年的智能手机等),那么显然谁能抓住这个新品类的机会,谁就能成为未来市场占有率的先机。

从这个角度来看,我们认为美国半导体行业从技术积累角度确实较有优势能帮助公司抓住机会,但是美国总体的金融体制对于这样的创新并不利,这是由于这些新技术通常都是由一些初创公司能抓到机会,但是美国资本市场对于芯片类初创公司并不青睐,主要原因是芯片设计成本太高,资本效率较低,很难用小资本撬动大回报,因此从融资到上市,美国芯片初创公司都很不容易。

在SIA提出的补助方案中,也主要是以税补助为主,这样的补贴将绝大部分进入现有半导体设计巨头的口袋中,而很难帮助更有机会抓住下一代机会的初创公司。与之相对的,中国对于半导体行业的补助除了税务补助之外,还有产业基金以及金融市场配套政策,这些补助能真正帮助有实力的初创公司大胆去尝试下一代的机会。

因此,从布局下一代芯片品类和市场的角度来看,也是中国的政府补助方法较有优势, 这也是我们在过去几年内看到中国芯片设计初创公司如雨后春笋般出现的原因,而这样的补助能否帮助中国半导体设计公司抓住下一个革命性的新芯片品类的机会,让我们拭目以待。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:李飞