本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ,头图来自:视觉中国

近日,意法半导体(ST)、英飞凌和恩智浦的首席执行官们表示,尽管他们遵守了华盛顿对中国半导体行业实施的某些限制,但他们并没有计划停止在这个世界第二大经济体的运营。

欧洲是全球半导体产业高度发达地区之一,欧洲有着雄厚的半导体底蕴,过去几十年来,欧洲半导体经历了大量的整合、兼并、重组、破产等,发展到现在,欧洲的半导体产业大多集中在英飞凌、意法半导体和恩智浦这三巨头手中,成为欧洲半导体业界并驾齐驱的三驾马车。从历史到未来欧洲在全球集成电路产业中都有很重要的一席。

一、三巨头的市场地位情况

如果纵览全球半导体供应商的排名,那么英飞凌、意法半导体和恩智浦基本在10名开外,15名之前,一直相对较稳。但在细分领域,他们却有着无可比拟的优势。从半导体产品形态来看,他们都是模拟芯片或模数混合芯片企业,采用的都是经典的IDM模式,产品线比较齐全和稳健。欧洲本身具有良好的汽车和工业基础,三家早在很久之前就将目光瞄向了毛利较高、比较强韧的工业和汽车电子市场,所以不可避免的在技术和产品方面有重叠,且有激烈的竞争。

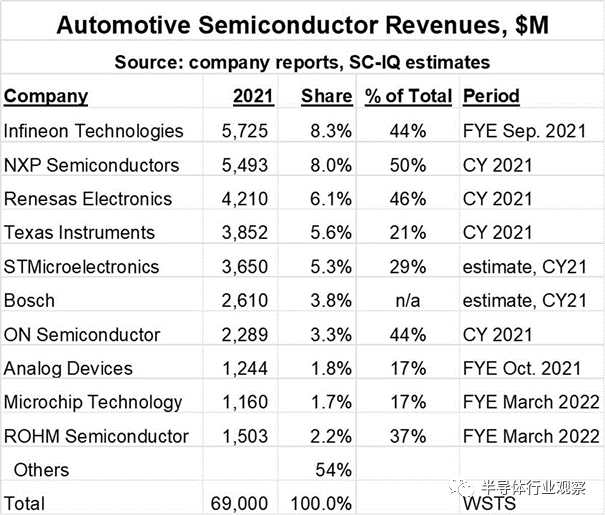

首先,三家是当之无愧的汽车半导体巨头。在整个汽车半导体市场,英飞凌排名第一,销售额约为57.25亿美元,占该公司总销售额的44%,排名第二的是恩智浦销售额为54.93亿美元,占该公司总销售额的50%,ST第三,销售额为36.5亿美元,占公司总销售额的29%(如下图所示)。

不过,三家的侧重点又有所不同,英飞凌和ST更重视功率半导体,恩智浦的重点是先进模拟和逻辑产品。

在功率半导体这个细分领域,根据omdia的数据,英飞凌是全球排名第一的功率半导体厂商,ST排名第三。而在更细分的SiC市场,ST的营收排第一,2021年营收45亿美元,英飞凌第二,营收24.8亿美元。

目前ST主要有三大部门,分别是汽车与分立部门(ADG)、模拟、MEMS和传感器(AMS)、微控制器和数字集成电路组(MDG)。这三大部门下的产品,ST都尽显优势。ST对SiC的研发可以追溯到1996年,那时ST就与卡塔尼亚大学合作研发SiC。到2021年ST的SiC器件业务上收入4.5亿美元,营收第一。除了功率器件,相比恩智浦和英飞凌,ST在传感器业务上更加突出一些,ST是全球第一的TOF传感器供应商,ST的微控制器尤其是STM32系列也是家喻户晓。

英飞凌拥有四大事业部:汽车电子(ATV)、工业功率控制(IPC)、电源管理及多元化市场(PSS)、数字安全解决方案(CSS)。汽车电子中最核心的业务为功率半导体、MCU、传感器和存储芯片,英飞凌在汽车功率半导体市场排名第一。IPC部门主要包括IGBT芯片及模组与IPM(智能功率模块)产品,英飞凌在IGBT领域具有较强的地位,IGBT芯片和IGBT模组均排在第一的位置。此外在安全芯片和电源管理等领域,英飞凌都是佼佼者。

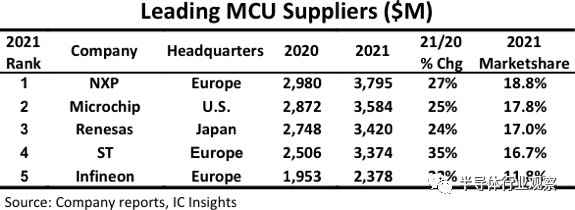

而在MCU领域,根据IC insights 的统计,恩智浦在MCU领域的营收排第一,ST第四,英飞凌第五,他们合计共占有47.3%的MCU市场份额。恩智浦主要包括汽车、工业&IoT、移动、通信&基础设施四大事业部。围绕着四大部门,恩智浦的产品范围覆盖了MCU、雷达、无线产品、网关、RF设备和包括雷达在内的传感器等一系列产品。

二、无惧逆风,三巨头2022年营收普增

如上文所述,由于这三家企业大多聚焦在汽车、工业以及高端的消费领域,在2022年动荡的市场环境之下,三家受到的波及也是微乎其微,甚至都收获了较好的增长。

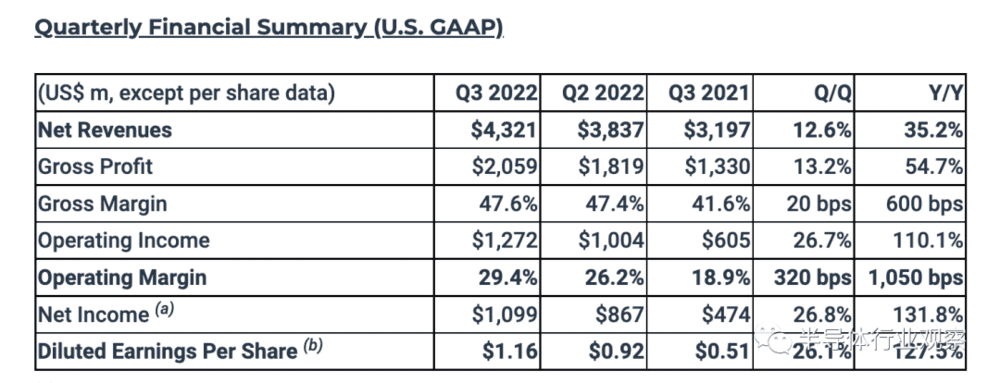

首先是ST,目前ST的业务正值上升期,尽管消费工业和个人电子市场放缓,但ST专注汽车和工业两大市场,其三大产品组均因此收获了强劲的增长。2022年第3季度ST净收入为43.2亿美元,同比增长35.2 %,毛利率为47.6%,净收入翻了一番多,达到11亿美元。在所有产品组和子组的增长推动下,前九个月的净收入增长了27. 2 % ,达到117亿美元。“根据我们年初至今的财务业绩和第四季度展望,2022 年将是取得进步的又一年,”意法半导体CEO Jean-Marc Chery说。

ST的目标是在2025年-2027年间达到收入超200亿美元,营业利润稳定在30%。要实现这一目标,中国市场的支撑必不可少。如意法半导体CEO Jean-Marc Chery在11月的慕尼黑电子展上所说,“中国约占公司总营收30%,是我们不想放弃的市场,我们希望继续提供支持。”

欧洲这三大巨头的市场地位,确实离不开中国这个很重要的市场。英飞凌自1995年进入中国市场,中国市场早已成为英飞凌最大的市场。财报显示,截至2021年9月30日的2021财年,英飞凌在大中华区的营收规模达到了41.95亿欧元,占据总营收的38%,远超美洲、欧洲、日本等地。

英飞凌2022财年全年营收为142亿欧元,同比增长29%,利润达到33.78亿欧元,同比增长63%。英飞凌也感受到了来自汽车和新能源市场需求旺盛,以及消费疲软持续。公司四个部门均实现同环比高速增长。展望2023年,英飞凌预计营收155亿欧元,同比增长9%。

英飞凌在SiC领域的成就很快,在过去四个月英飞凌就获得了近30亿欧元汽车SiC设计订单,一个月前获日本汽车制造商和Stellantis的OBC超10亿订单,新能源方面获得solaredge和delta的设计中标,明年SiC供应会出现第一个中国供应商。氮化镓预计未来几年以两位数百分比的速度快速增长,公司累计设计中标量约为15亿欧元。

来看下恩智浦的表现,2022年Q3恩智浦营收34.45亿美元,同比增长20.41%,毛利率为58.03%,同比增长1.86%。在不确定的宏观环境中,恩智浦本季度业绩增长主要是汽车和工业领域需求的持续强劲,汽车收入18亿美元,同比增长24%;工业和物联网业务收入7.13亿美元,同比增长17%;因为公司在消费市场主要面向高端移动市场,所以下滑比较小,移动业务收入4.1亿美元,同比增长19%。

中国市场之于恩智浦更是重中之重,从营收来看,2021年全年恩智浦营业收入为110.63亿美元,其中大中华及亚太地区占比58%,而仅来自中国大陆的营收占比就高达37.8%。

恩智浦在其2022Q3季报总结及法说会纪要中谈到,今年8月开始,全球消费物联网市场疲软,尤其是中国市场的消费IoT减弱对恩智浦的打击更大,公司在中国市场有非常大的渠道销量。同时在整车市场,恩智浦也与中国多家汽车厂达成了合作,包括长城、蔚来、小鹏等。恩智浦CEO Kurt Sievers表示,虽然中国业务并未受新规定影响,但已告诫美籍员工,应暂停与中国客户沟通半导体制造资讯。

三、未来的新规划

对于主攻功率半导体的ST和英飞凌而言,过去这2年,他们都实现了肉眼可见的大幅增长,而且SiC市场还在蓬勃发展中,据Yole的预测,预计SiC器件市场将从2021年的10亿美元业务增长到60亿美元以上。未来几年将更加考验他们的垂直整合能力,再者,针对当下SiC本身的成本高、产量低的挑战,扩大晶圆尺寸是行业的一大努力方向,所以扩产建厂、迈向300毫米正是他们很重要的下一步规划。

ST正在改变全球的制造业务,目前ST在法国Crolles和意大利Agrate各有一家300毫米晶圆厂。10月5日,ST又宣布将在意大利Agrate建造一座耗资7.3亿欧元(7.28 亿美元)的6英寸碳化硅衬底制造厂,迈出碳化硅垂直整合战略重要一步,该项目将成为欧洲首座碳化硅外延衬底制造厂,预计将于2023年下半年开始生产。新碳化硅衬底厂的投资将有助于实现ST于2024年之前实现40%衬底来自内部采购的目标。

英飞凌也计划在未来继续扩大其300毫米晶圆制造能力。目前英飞凌在奥地利菲拉赫进行了最初的碳化硅爬坡,预计2025年实现营收10亿欧元。公司未来将专注于两个前道项目:位于Kulim的宽带隙专用晶圆厂投资超过20亿欧元。除此之外,英飞凌将计划总投资50亿欧元在德累斯顿扩建晶圆厂,这也是英飞凌历史上最大的单笔投资,预计2026年秋季投产。

英飞凌的目标是希望到2025年占领30%的碳化硅元件市场。这一底气来自哪里呢?在英飞凌FY2022Q4业绩说明会纪要中英飞凌谈到,公司发展SiC成功的几大因素包括:一、公司有足够的基础材料,还有专有的基于激光的煤裂解技术,它能帮助提高生产率、增加产量并降低成本;二,公司所选用的沟槽架构与平面相比,性能更高,每片晶圆的芯片数量增加30%,也提高了生产力;三是公司一系列的封装技术,可以满足所有相关电压和功率等级不同的客户需求;四是在汽车和工业电源领域数十年的经验积累。

而随着新能源汽车朝着电气化、智能化方向发展,恩智浦则在与汽车厂商进行深度的合作,正在将公司的各个产品有机地结合在一起,成为一家电气化域系统级解决方案供应商,尤其是与中国本土车厂共同定义需求,共同开发新产品,共同迎接电气化的发展新需求。

四、结语

随着中国开始构建汽车芯片产业,以及低碳化和数字化两大全球重要发展趋势的不断推进,中国这个汽车芯片生态正在蓬勃发展,面对未来庞大的中国市场,英飞凌、恩智浦和意法半导体这三大巨头都已进行了前瞻性的规划与建设,一点点的不断完善本土产业价值链和生态体系,欧洲这三驾马车正在向中国市场继续深入。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:杜芹DQ