经查,吴亦凡(WU YI FAN)在2019年至2020年期间,采取虚构业务转换收入性质虚假申报、通过境内外多个关联企业隐匿个人收入等方式偷逃税款0.95亿元,其他少缴税款0.84亿元。北京市税务局第二稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对吴亦凡(WU YI FAN)追缴税款、加收滞纳金并处罚款,共计6.00亿元。其中,对其虚构业务转换收入性质虚假申报偷逃税款的部分处4倍罚款计3.45亿元;对其隐匿个人收入偷逃税款的部分处5倍罚款计0.42亿元。日前,北京市税务局第二稽查局已依法向吴亦凡(WU YI FAN)送达税务行政处理处罚决定书。

北京市税务局有关负责人表示,税务部门将持续做好文娱领域税收监管工作,依法严肃查处涉税违法行为,坚决维护我国税收主权,不断提升文娱领域从业人员的税法遵从度,进一步营造法治公平的税收环境。

北京市税务局第二稽查局有关负责人答问

日前,北京市税务局第二稽查局对吴亦凡(WU YI FAN)涉嫌偷逃税问题进行了查处。该局有关负责人就案件查处情况回答了记者提问。

1.为什么北京市税务局第二稽查局要对吴亦凡(WU YI FAN)进行检查?

答:北京市税务部门高度重视并持续加强文娱领域税收监管,不断加大日常监管力度,深入开展税收综合治理,提示辅导相关从业人员依法纳税并督促整改。北京市税务局第二稽查局根据有关方面线索和税收大数据分析,依法对吴亦凡(WU YI FAN)2019年至2020年期间涉嫌偷逃税问题进行立案并开展了税务检查。

2.吴亦凡(WU YI FAN)的违法事实有哪些?

答:吴亦凡(WU YI FAN)虽是加拿大国籍,但2019年和2020年在中国境内停留时间均超过183天,按照《中华人民共和国个人所得税法》规定,属于中国税收居民个人,应就其来自中国境内外所得依法缴纳个人所得税。

经查,吴亦凡(WU YI FAN)在2019年至2020年期间,虚构业务转换收入性质进行虚假申报、通过境内外多个关联企业隐匿个人收入,偷逃税款,同时存在其他少缴税款的行为。

我局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法认定其偷逃税款0.95亿元,其他少缴税款0.84亿元。

3.请问本案中不同的罚款倍数是如何确定的?

答:《中华人民共和国税收征收管理法》第六十三条第一款规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

我局坚持依法依规、过罚相当的原则,充分考虑了违法行为的事实、性质、情节和社会危害程度等因素对吴亦凡(WU YI FAN)进行处罚。

一方面,对其虚构业务转换收入性质虚假申报偷税部分,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,处4倍罚款。

另一方面,对其隐匿个人收入偷税部分,由于情节更加恶劣,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,予以从重处罚,“顶格”处5倍罚款。

本案中,吴亦凡(WU YI FAN)首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,若其能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究逃避缴纳税款的刑事责任;若其在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。

4.本案的偷税手法有什么特点?

答:本案中吴亦凡(WU YI FAN)偷税行为的一个特点是利用境外企业隐瞒个人收入、转换收入性质。

调查发现,吴亦凡(WU YI FAN)在我国境内从事演艺活动时,利用其外籍身份并凭借其在演艺圈的流量优势,要求境内企业或境内企业设立的境外机构将其个人劳务报酬支付给其境外注册的企业,将境内个人收入“包装”成境外企业收入,以此隐匿其个人从我国境内取得应税收入的事实,或转换收入性质进行虚假申报,企图逃避我国税收监管,从而达到偷逃税款的目的。与已公布的其他偷逃税案件相比,吴亦凡(WU YI FAN)案件的偷税手法更加隐蔽,并严重危害到我国税收主权。

随着跨境交易和资金往来越来越频繁,少数不法分子企图借机利用跨境交易和国际避税地来逃避中国境内纳税义务。对此,税务部门将不断完善税收监管手段,提升税收监管能力,切实加强对新型偷逃税行为的查处曝光,坚决维护国家税收安全。

吴亦凡获刑13年附加驱逐出境!因偷逃税被追缴并罚款6亿元

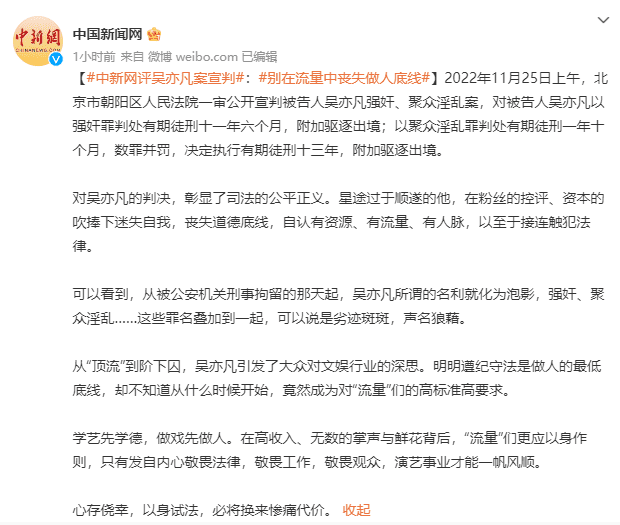

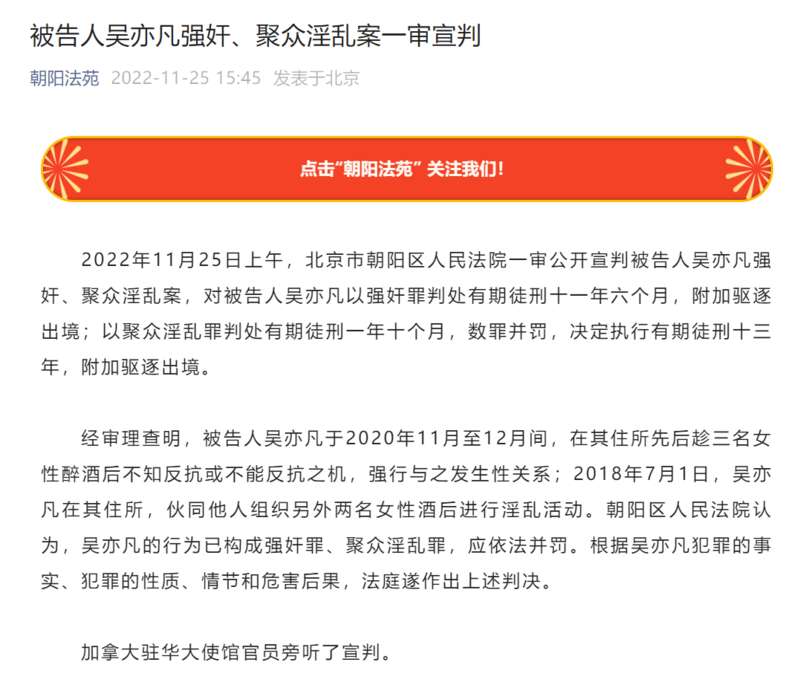

2022年11月25日上午,北京朝阳法院一审公开宣判被告人吴亦凡强奸、聚众淫乱案,对被告人吴亦凡以强奸罪判处有期徒刑十一年六个月,附加驱逐出境;以聚众淫乱罪判处有期徒刑一年十个月,数罪并罚,决定执行有期徒刑十三年,附加驱逐出境。

经审理查明,被告人吴亦凡于2020年11月至12月间,在其住所先后趁三名女性醉酒后不知反抗或不能反抗之机,强行与之发生性关系;2018年7月1日,吴亦凡在其住所,伙同他人组织另外两名女性酒后进行淫乱活动。朝阳区人民法院认为,吴亦凡的行为已构成强奸罪、聚众淫乱罪,应依法并罚。根据吴亦凡犯罪的事实、犯罪的性质、情节和危害后果,法庭遂作出上述判决。

加拿大驻华大使馆官员旁听了宣判。

北京市税务部门依法对吴亦凡偷逃税案件进行处理

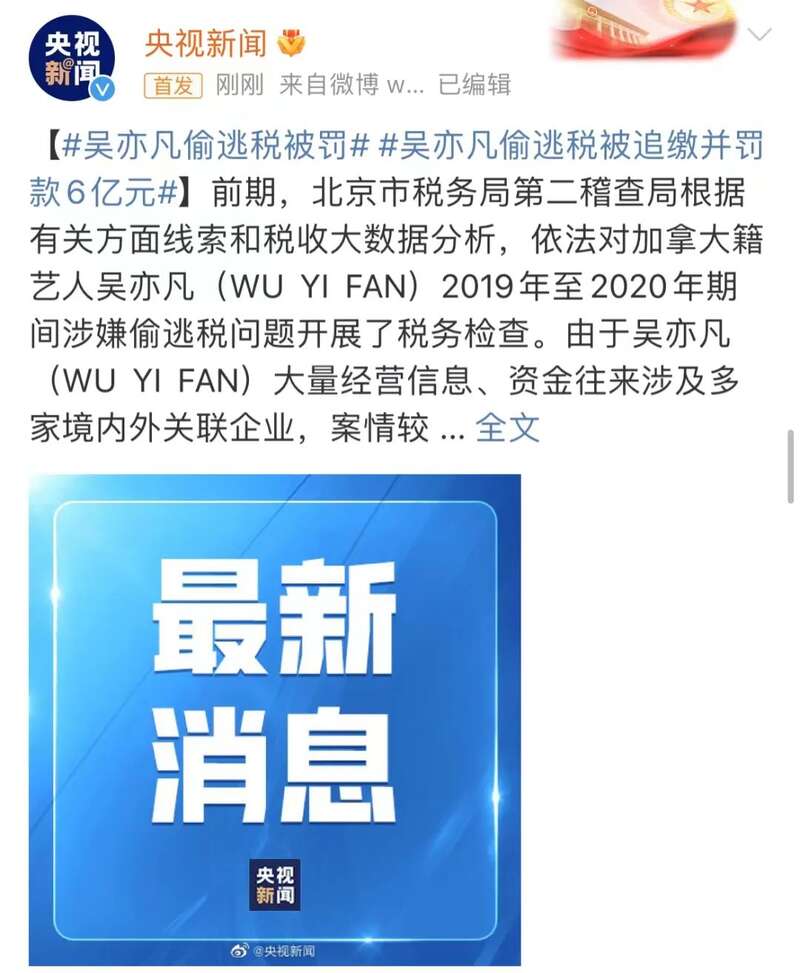

前期,北京市税务局第二稽查局根据有关方面线索和税收大数据分析,依法对加拿大籍艺人吴亦凡(WU YI FAN)2019年至2020年期间涉嫌偷逃税问题开展了税务检查。由于吴亦凡(WU YI FAN)大量经营信息、资金往来涉及多家境内外关联企业,案情较为复杂,北京市税务部门会同相关税务机关进行了认真细致的调查,目前案情已经查清。

经查,吴亦凡(WU YI FAN)在2019年至2020年期间,采取虚构业务转换收入性质虚假申报、通过境内外多个关联企业隐匿个人收入等方式偷逃税款0.95亿元,其他少缴税款0.84亿元。北京市税务局第二稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对吴亦凡(WU YI FAN)追缴税款、加收滞纳金并处罚款,共计6.00亿元。其中,对其虚构业务转换收入性质虚假申报偷逃税款的部分处4倍罚款计3.45亿元;对其隐匿个人收入偷逃税款的部分处5倍罚款计0.42亿元。日前,北京市税务局第二稽查局已依法向吴亦凡(WU YI FAN)送达税务行政处理处罚决定书。

北京市税务局有关负责人表示,税务部门将持续做好文娱领域税收监管工作,依法严肃查处涉税违法行为,坚决维护我国税收主权,不断提升文娱领域从业人员的税法遵从度,进一步营造法治公平的税收环境。前期,北京市税务局第二稽查局根据有关方面线索和税收大数据分析,依法对加拿大籍艺人吴亦凡(WU YI FAN)2019年至2020年期间涉嫌偷逃税问题开展了税务检查。由于吴亦凡(WU YI FAN)大量经营信息、资金往来涉及多家境内外关联企业,案情较为复杂,北京市税务部门会同相关税务机关进行了认真细致的调查,目前案情已经查清。

经查,吴亦凡(WU YI FAN)在2019年至2020年期间,采取虚构业务转换收入性质虚假申报、通过境内外多个关联企业隐匿个人收入等方式偷逃税款0.95亿元,其他少缴税款0.84亿元。北京市税务局第二稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对吴亦凡(WU YI FAN)追缴税款、加收滞纳金并处罚款,共计6.00亿元。其中,对其虚构业务转换收入性质虚假申报偷逃税款的部分处4倍罚款计3.45亿元;对其隐匿个人收入偷逃税款的部分处5倍罚款计0.42亿元。日前,北京市税务局第二稽查局已依法向吴亦凡(WU YI FAN)送达税务行政处理处罚决定书。

北京市税务局有关负责人表示,税务部门将持续做好文娱领域税收监管工作,依法严肃查处涉税违法行为,坚决维护我国税收主权,不断提升文娱领域从业人员的税法遵从度,进一步营造法治公平的税收环境。

北京市税务局第二稽查局有关负责人

就吴亦凡偷逃税案件答记者问

日前,北京市税务局第二稽查局对吴亦凡(WU YI FAN)涉嫌偷逃税问题进行了查处。该局有关负责人就案件查处情况回答了记者提问。

1.为什么北京市税务局第二稽查局要对吴亦凡(WU YI FAN)进行检查?

答:北京市税务部门高度重视并持续加强文娱领域税收监管,不断加大日常监管力度,深入开展税收综合治理,提示辅导相关从业人员依法纳税并督促整改。北京市税务局第二稽查局根据有关方面线索和税收大数据分析,依法对吴亦凡(WU YI FAN)2019年至2020年期间涉嫌偷逃税问题进行立案并开展了税务检查。

2.吴亦凡(WU YI FAN)的违法事实有哪些?

答:吴亦凡(WU YI FAN)虽是加拿大国籍,但2019年和2020年在中国境内停留时间均超过183天,按照《中华人民共和国个人所得税法》规定,属于中国税收居民个人,应就其来自中国境内外所得依法缴纳个人所得税。

经查,吴亦凡(WU YI FAN)在2019年至2020年期间,虚构业务转换收入性质进行虚假申报、通过境内外多个关联企业隐匿个人收入,偷逃税款,同时存在其他少缴税款的行为。

我局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法认定其偷逃税款0.95亿元,其他少缴税款0.84亿元。

3.请问本案中不同的罚款倍数是如何确定的?

答:《中华人民共和国税收征收管理法》第六十三条第一款规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

我局坚持依法依规、过罚相当的原则,充分考虑了违法行为的事实、性质、情节和社会危害程度等因素对吴亦凡(WU YI FAN)进行处罚。

一方面,对其虚构业务转换收入性质虚假申报偷税部分,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,处4倍罚款。

另一方面,对其隐匿个人收入偷税部分,由于情节更加恶劣,依据《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等有关规定,予以从重处罚,“顶格”处5倍罚款。

本案中,吴亦凡(WU YI FAN)首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,若其能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究逃避缴纳税款的刑事责任;若其在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。

4.本案的偷税手法有什么特点?

答:本案中吴亦凡(WU YI FAN)偷税行为的一个特点是利用境外企业隐瞒个人收入、转换收入性质。

调查发现,吴亦凡(WU YI FAN)在我国境内从事演艺活动时,利用其外籍身份并凭借其在演艺圈的流量优势,要求境内企业或境内企业设立的境外机构将其个人劳务报酬支付给其境外注册的企业,将境内个人收入“包装”成境外企业收入,以此隐匿其个人从我国境内取得应税收入的事实,或转换收入性质进行虚假申报,企图逃避我国税收监管,从而达到偷逃税款的目的。与已公布的其他偷逃税案件相比,吴亦凡(WU YI FAN)案件的偷税手法更加隐蔽,并严重危害到我国税收主权。

随着跨境交易和资金往来越来越频繁,少数不法分子企图借机利用跨境交易和国际避税地来逃避中国境内纳税义务。对此,税务部门将不断完善税收监管手段,提升税收监管能力,切实加强对新型偷逃税行为的查处曝光,坚决维护国家税收安全。

吴亦凡偷逃税被罚6亿背后:商业帝国瓦解,表哥被追债1.39亿

随着吴亦凡被宣判,吴亦凡偷税漏税等事件也被曝光。

11月25日上午,北京市朝阳区人民法院一审公开宣判被告人吴亦凡强奸、聚众淫乱案,对被告人吴亦凡以强奸罪判处有期徒刑十一年六个月,附加驱逐出境;以聚众淫乱罪判处有期徒刑一年十个月,数罪并罚,决定执行有期徒刑十三年,附加驱逐出境。

业内看来,此次吴亦凡相关判刑为重判。上海汉盛律师事务所高级合伙人朱以林对观察者网表示,根据《刑法》第二百三十六条规定,一般强奸罪判处十年以下,吴亦凡的这项罪名超过十年,涉及到了强奸幼女相关的案情。朱以林同时表示,吴亦凡作为社会名人,会给社会带来诸多不利影响,对他从重处罚是没有问题的。

与此同时,吴亦凡涉嫌偷税漏税的问题浮出水面。根据北京市税务局第二稽查局调查,吴亦凡在我国境内从事演艺活动时,利用其外籍身份并凭借其在演艺圈的流量优势,要求境内企业或境内企业设立的境外机构将其个人劳务报酬支付给其境外注册的企业,将境内个人收入“包装”成境外企业收入,以此隐匿其个人从我国境内取得应税收入的事实,或转换收入性质进行虚假申报,企图逃避我国税收监管,从而达到偷逃税款的目的。

调查显示,吴亦凡在2019年至2020年期间,采取虚构业务转换收入性质虚假申报、通过境内外多个关联企业隐匿个人收入等方式偷逃税款0.95亿元,其他少缴税款0.84亿元。

北京市税务局第二稽查局对媒体表示,与已公布的其他偷逃税案件相比,吴亦凡案件的偷税手法更加隐蔽,并严重危害到我国税收主权。北京市税务局第二稽查局依据相关法律法规规定,对吴亦凡追缴税款、加收滞纳金并处罚款,共计6.00亿元。

此前“吴亦凡事件”后,吴亦凡商业帝国开始瓦解。

天眼查App显示,吴亦凡共关联4家企业,其中3家工作室均已于2020年注销,目前为存续状态的仅剩他和表哥吴林共同持股的厦门亿和云起文化传媒合伙企业(有限合伙)。

吴林关联的19家公司中,9家为存续状态,包括吴亦凡经纪公司北京凡世文化传媒有限公司以及内蒙古凡世影视传媒有限公司、上海凡世文化传媒工作室、天津凡世文化传媒有限公司等,此外他还持股乐视影业(北京)有限公司、北京中鼎鸿博电气科技有限公司等。

风险信息显示,吴林已被列为被执行人,执行标的总计超1.39亿元。此外,今年10月,吴亦凡经纪公司北京凡世文化传媒有限公司因未按规定期限公示年度报告,被北京市朝阳区市场监督管理局列入经营异常名录。

天眼查显示,华帝股份有限公司起诉内蒙古凡世影视传媒有限公司、内蒙古潮廷文化传媒有限责任公司,请求法院判令解除双方服务合同,并判令上述两公司和北京凡世文化传媒有限公司连带向原告退还服务费1750万元及利息;嘉士伯(中国)啤酒工贸有限公司起诉内蒙古潮廷文化传媒有限责任公司、WUYIFAN(吴亦凡),此前法院公告称该案已审理终结,向被告公告送达民事裁定书;韩束关联公司上海上美化妆品股份有限公司请求冻结内蒙古潮廷文化传媒有限责任公司1332万余元财产。

此外,今年10月,吴亦凡经纪公司北京凡世文化传媒有限公司因未按规定期限公示年度报告,被北京市朝阳区市场监督管理局列入经营异常名录。

吴亦凡被判有期徒刑13年和驱逐出境,该如何执行?

【文/观察者网 周弋博】据@北京朝阳法院 消息,11月25日上午,北京市朝阳区人民法院一审公开宣判被告人吴亦凡强奸、聚众淫乱案,对被告人吴亦凡以强奸罪判处有期徒刑十一年六个月,附加驱逐出境;以聚众淫乱罪判处有期徒刑一年十个月,数罪并罚,决定执行有期徒刑十三年,附加驱逐出境。

该消息发布后,迅速引起公众关注,直接登上微博热搜榜首。不过,也有部分网友对判决内容产生了疑问:既被判处有期徒刑,又被附加驱逐出境,是要去国外执行吗?一罪被判处有期徒刑11年6个月,一罪被判处有期徒刑1年10个月,为何加在一起只有有期徒刑13年?

事实上,对于这些问题,我国法律早有明确规定。

问题一:有期徒刑+驱逐出境,如何执行?

问题一:有期徒刑+驱逐出境,如何执行?根据我国刑法规定,有期徒刑是主刑,驱逐出境则是专门针对犯罪的外国人所适用的附加刑,二者并行不悖,先在中国执行完有期徒刑,再执行驱逐出境。

最高人民法院、最高人民检察院、公安部、外交部、司法部、财政部于1992年联合发布的《关于强制外国人出境的执行办法的规定》中,也有关于如何对外国人执行驱逐出境的具体规定。

若是同时被判处有期徒刑和驱逐出境的外国人,应在有期徒刑刑期届满的1个月前,由原羁押监狱的主管部门将该犯的原判决书、执行通知书副本或者复印本送交所在地省级公安机关,然后由省级公安机关指定的公安机关执行驱逐出境,并列入不准入境者名单,在执行前向其宣布不准入境年限。

同时,对这类被驱逐出境的外国人,应当由原羁押监狱的管教干警、看守武警和公安机关外事民警共同押送,押送途中确有必要时,可以使用手铐。

总得来说,若是外国人在华犯罪被附加驱逐出境,出境前该服的刑总是逃不掉的。

《中华人民共和国刑法》

第三十五条 【驱逐出境】对于犯罪的外国人,可以独立适用或者附加适用驱逐出境。

《中华人民共和国出境入境管理法》

第八十一条 外国人从事与停留居留事由不相符的活动,或者有其他违反中国法律、法规规定,不适宜在中国境内继续停留居留情形的,可以处限期出境。

外国人违反本法规定,情节严重,尚不构成犯罪的,公安部可以处驱逐出境。

公安部的处罚决定为最终决定。被驱逐出境的外国人,自被驱逐出境之日起10年内不准入境。

《最高人民法院、最高人民检察院、公安部、外交部、司法部、财政部关于强制外国人出境的执行办法的规定》

执行和监视强制外国人出境的工作,由公安机关依据有关法律文书或者公文进行:

……

(二)被判处徒刑的外国人,其主刑执行期满后应执行驱逐出境附加刑的,应在主刑刑期届满的1个月前,由原羁押监狱的主管部门将该犯的原判决书、执行通知书副本或者复印本送交所在地省级公安机关,由省级公安机关指定的公安机关执行。

……

问题二:11年6个月+1年10个月,为何是13年?

根据刑法规定,当一个人因犯数罪被法院一并宣判时,应当数罪并罚。但数罪并罚的计算方法并不是一律简单相加,而是要分情况判断。

对有期徒刑而言,应当在总和刑期以下、数刑中最高刑期以上,酌情决定执行的刑期。

在吴亦凡一案中,他因强奸罪判处有期徒刑11年6个月,因聚众淫乱罪判处有期徒刑1年10个月。

也就是说,对吴亦凡的刑期应当在“11年6个月以上,13年4个月以下”进行酌情确定——最终,吴亦凡被决定执行有期徒刑13年,附加驱逐出境。

《中华人民共和国刑法》

第六十九条 【数罪并罚的一般原则】判决宣告以前一人犯数罪的,除判处死刑和无期徒刑的以外,应当在总和刑期以下、数刑中最高刑期以上,酌情决定执行的刑期,但是管制最高不能超过三年,拘役最高不能超过一年,有期徒刑总和刑期不满三十五年的,最高不能超过二十年,总和刑期在三十五年以上的,最高不能超过二十五年。

数罪中有判处有期徒刑和拘役的,执行有期徒刑。数罪中有判处有期徒刑和管制,或者拘役和管制的,有期徒刑、拘役执行完毕后,管制仍须执行。

数罪中有判处附加刑的,附加刑仍须执行,其中附加刑种类相同的,合并执行,种类不同的,分别执行。

问题三:因强奸罪被判处有期徒刑11年6个月,背后还有哪些信息?

根据刑法规定,犯强奸罪的,原则上判处“3年以上10年以下有期徒刑”。

不过,吴亦凡在本案中却被判处有期徒刑11年6个月。这意味着,吴亦凡所构成的强奸罪还存在加重情节。

@北京朝阳法院 指出,北京市朝阳区人民法院经审理查明,被告人吴亦凡于2020年11月至12月间,在其住所先后趁三名女性醉酒后不知反抗或不能反抗之机,强行与之发生性关系;2018年7月1日,吴亦凡在其住所,伙同他人组织另外两名女性酒后进行淫乱活动。

由此可见,吴亦凡的行为属于刑法中“强奸妇女、奸淫幼女多人”的情况,在“10年以上有期徒刑、无期徒刑或者死刑”的幅度内量刑。

值得一提的是,我国刑法规定,因强被判处10年以上有期徒刑或无期徒刑的犯罪分子,不得假释。

这足以表明,即便吴亦凡在服刑期间真诚悔罪、表现良好,也失去了假释的机会,无法被附条件提前释放。

《中华人民共和国刑法》

第八十一条 【假释的适用条件】被判处有期徒刑的犯罪分子,执行原判刑期二分之一以上,被判处无期徒刑的犯罪分子,实际执行十三年以上,如果认真遵守监规,接受教育改造,确有悔改表现,没有再犯罪的危险的,可以假释。如果有特殊情况,经最高人民法院核准,可以不受上述执行刑期的限制。

对累犯以及因故意杀人、强奸、抢劫、绑架、放火、爆炸、投放危险物质或者有组织的暴力性犯罪被判处十年以上有期徒刑、无期徒刑的犯罪分子,不得假释。

对犯罪分子决定假释时,应当考虑其假释后对所居住社区的影响。

当然,我国司法适用“两审终审制度”,对吴亦凡的一审判决并不会马上发生法律效力,还需要看该案是否会启动二审程序以及二审裁判如何。

即便该案最终处理结果尚未完全敲定,但正如@中国新闻网 评价的那样,对吴亦凡的判决,彰显了司法的公平正义。星途过于顺遂的他,在粉丝的控评、资本的吹捧下迷失自我,丧失道德底线,自认有资源、有流量、有人脉,以至于接连触犯法律。

可以看到,从被公安机关刑事拘留的那天起,吴亦凡所谓的名利就化为泡影,强奸、聚众淫乱……这些罪名叠加到一起,可以说是劣迹斑斑,声名狼藉。

从“顶流”到阶下囚,吴亦凡引发了大众对文娱行业的深思。明明遵纪守法是做人的最低底线,却不知道从什么时候开始,竟然成为对“流量”们的高标准高要求。

学艺先学德,做戏先做人。在高收入、无数的掌声与鲜花背后,“流量”们更应以身作则,只有发自内心敬畏法律,敬畏工作,敬畏观众,演艺事业才能一帆风顺。

心存侥幸,以身试法,必将换来惨痛代价。