本文来自微信公众号:管理健谈(ID:chiefOD),作者:管理健谈,头图来自:图虫创意

纵观奖金设计的发展史,就像一部内卷史。早期的奖金,比较原始和简陋,到今天,已经十分精美。奖金一路蜕变的背后,是设计上的持续内卷,无数人,HR、业务经理、甚至老板,都投入了大量的精力,反复琢磨,仔细推敲,设计上要求越来越高,越来越卷。

没想到,奖金设计卷到最后,却卷死了自己。薪酬包的出现,对奖金设计形成了降维打击,奖金设计可能会就此淡出历史的舞台。

一、奖金设计的内卷

最原始的奖金,是老板拍脑袋,想发就发,想发多少就发多少。

HR们说这样不行,要有规矩,于是奖金设计诞生了,最初的奖金设计长这样:

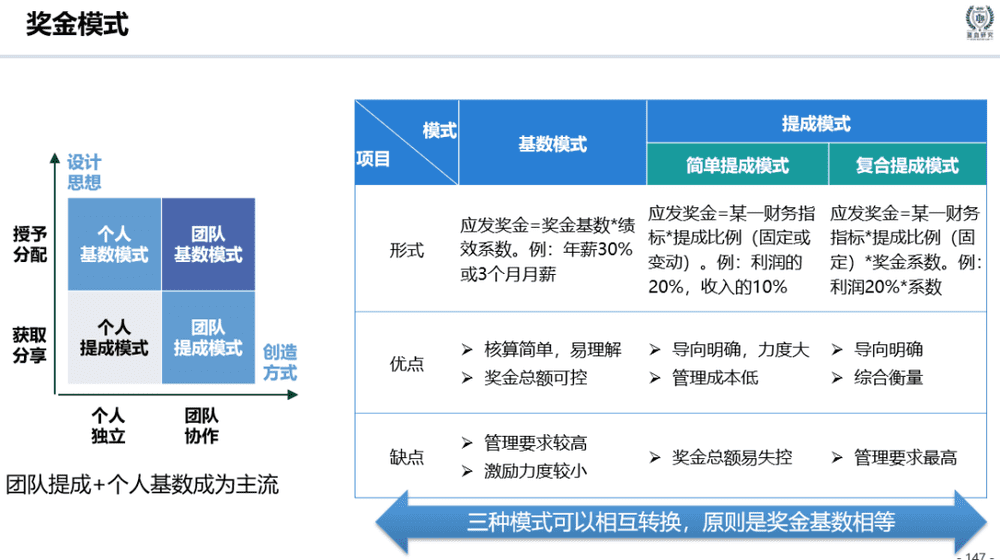

员工应发奖金=奖金基数×绩效系数

它用几个月的工资(例如3个月)或者年薪的某个比例(例如20%)作为基数,年底和绩效考核系数相乘,就得到了应发的年终奖。这种模式,非常简单直观,员工有清晰的感知,HR管理方便,老板也觉得规范了。

然而,这种模式实在毫无技术含量,甚至可以说是不动脑子。不要笑,这种模式十几年前是翰威特等国际咨询公司主推的模式,至今仍常见于各色企业。这种模式HR们管理起来很轻松,但员工的激励效应大大减弱,大多数人的绩效系数波动不大,奖金也不会有多少变化,于是,本来应该发挥激励作用的奖金,逐渐变成了固定的福利。

更为严重的是,这种模式鼓励的是个人主义,因为员工奖金只与个人绩效和基数相关,员工只盯着自己的绩效,不会考虑团队,团队作战变成了个人乱斗。老板们,如果你家的奖金也是这么设计的,你可以换HRD了。

不少企业看到了这种模式的弊端,开始寻求更好的方案,奖金设计开始了第一次内卷。人们导入了提成模式,以破除基数模式过于固定的弊端。

员工应发奖金=挂钩要素×提成系数

提成模式打破了奖金上限,理论上有无限可能,因而具有更强的激励效应。提成模式的设计难度开始加大,必须考虑挂钩对象、挂钩比例、分段等多种因素,并进行测算,而且可能需要经常性的调整,HR们再也不能像原始基数模式那样悠悠哉哉了。

很快,人们就发现,提成模式也有各种各样的弊端,例如员工挑肥拣瘦、难以合作、奖金成本失控等,更大的问题是指挥棒失灵,员工变得唯利是图,对无利可图的战略任务、新产品、客户维护等弃如敝履,俞敏洪就曾指出“提成制是毒奶”,只会损害公司长远发展的根基。老板既然都这样发话了,HR们只能再次改进奖金设计,开始第二次内卷。

这一次,HR们针对个人主义的弊端,开始面向团队设计奖金,导入奖金包的概念。团队奖金包立足团队,不再是个体,将所有人的奖金打包,与团队的价值创造挂钩,再内部分配到个人。团队奖金包可以采取基数模式,也可以采取提成模式。它的优点显而易见,一是更加团队导向,二是与最终价值创造关联更密切。至此,奖金的各种弊端似乎得到了有效的压制,奖金的设计模式也趋于成熟,奖金设计思路初步定型,如下所示:

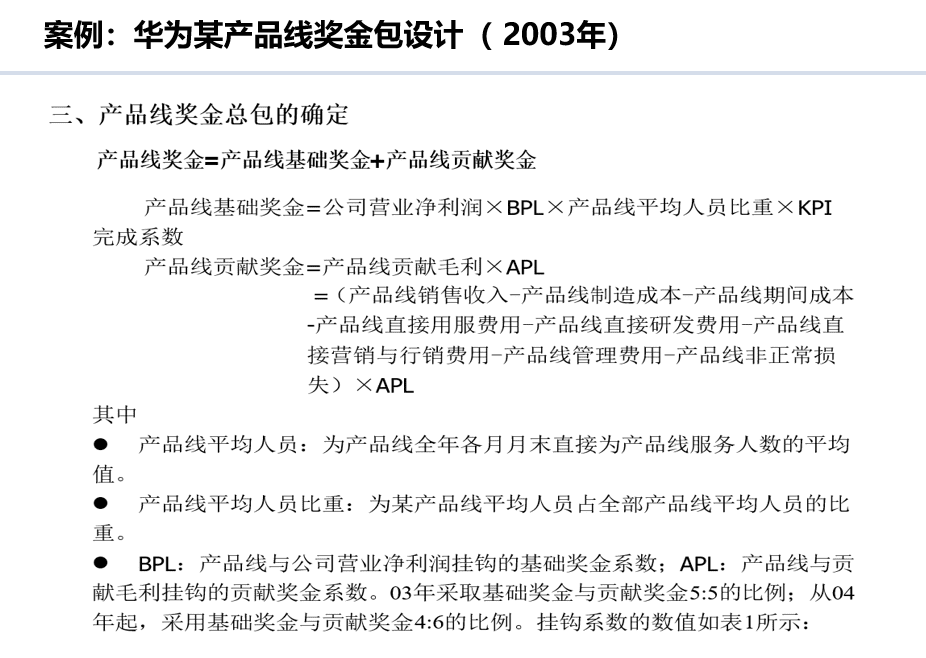

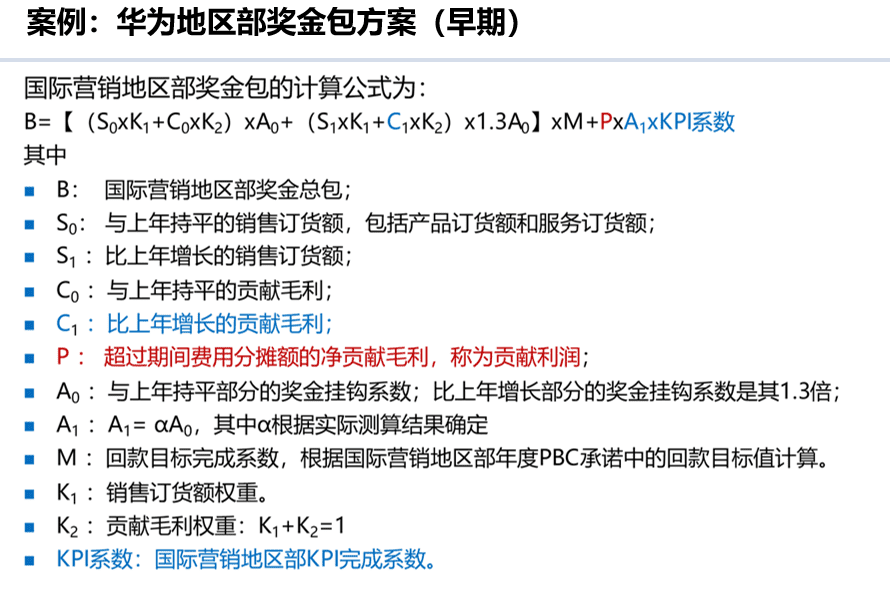

企业采用上述模式,开始了奖金设计的内卷大赛,华为是其中的翘楚,下面两个奖金方案可以窥见华为的高超水平:

要知道,这已经是十几二十年前的方案了,其设计之精密,如今很多企业都拍马难及。以地区部奖金为例,一是以团队为对象设计奖金包,克服了个人主义的弊端,二是导向明确,与订货、贡献毛利、贡献利润进行挂钩,采取提成模式,极大地激励价值创造;三是科学精密,挂钩多因素而非单因素,确保过程和结果平衡,并针对不同区间设定了不同的系数,具备更强的激励效应。

华为奖金方案的设计,凝聚了HR、业务管理者、外部顾问乃至任正非本人的很多心血,经过反复推敲,仔细打磨,多方论证才出炉,用精密的仪器来比喻毫不为过。

二、奖金设计的反噬

然而,越是精密的仪器,越娇贵,维护的成本越高。内卷到极致的奖金设计,也会面临反噬。

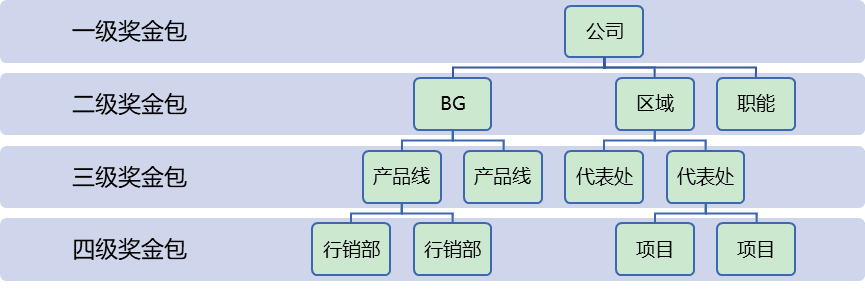

首先是设计上的反噬。当一个产品线制订奖金方案后,其他产品线也要跟着制订奖金方案;一个地区部出台奖金方案后,其他地区部也要跟着设计奖金方案。业务部门制订了奖金方案,职能部门也需要跟着制订奖金方案;一级部门制订了奖金方案,二级部门也要跟着制订奖金方案……放眼望去,如华为这样大的体量,要设计多少个奖金方案啊?

即使合并同类项,同一类单元都采用同一套方案,但每个方案里的参数又不同,需要多少收集、测算的工作量啊?但如果只是工作量还罢了,难的是不同体系、不同层级的奖金方案的衔接和平衡,这么多方案之间难免冲突和矛盾,一不小心就会出问题,就像一堆的精美瓷器堆叠成小山,如果不小心动了其中一个,可能会引起崩塌。

其次是运行上的反噬。每到年底,这么多奖金方案开始计算,想想都头大,HR需要收集、计算、确认各种数据,还要一层一层进行平衡调节,真是心力交瘁。

这两部分仅仅是技术和工作量的问题,倒还好办,真正难搞的是以下三点:

整体薪酬没管住:由于奖金仅仅是薪酬的一部分,在它上面花费了这么大力气,好像也没有管住薪酬的全部,是不是得不偿失?实际上,太着眼于奖金,确实会引起薪酬成本失控等问题,公司更应该着眼薪酬整体,而非奖金。

奖金带来的管理内耗:由于奖金设计一般会牵扯到绩效,绩效系数必须准确,才好算奖金。但考核要说到准,何其难也?另外,奖金会助长上下级对绩效目标进行扯皮的风气,上级想定高,下级想定低,两边斗智斗勇,因为这关乎奖金多少,不得不争。这就对绩效体系提出了极高的要求,奖金卷死自己的同时,不忘拉上绩效来垫背。

奖金包要求进一步强化内部结算:因为奖金包的存在,大家都会很在意自身所在团队的利益,要求公司财务分清楚、算好账。自然地,企业就需要划小经营单元,做好内部结算,亲兄弟明算账,于是财务也开始叫苦。

解决上面哪个问题都不容易,奖金设计卷到最后,似乎形成了一个僵局。华为也碰到了这样的僵局,怎么破?

三、如何破局?

薪酬包的出现,让人们看到了破解奖金僵局的希望。

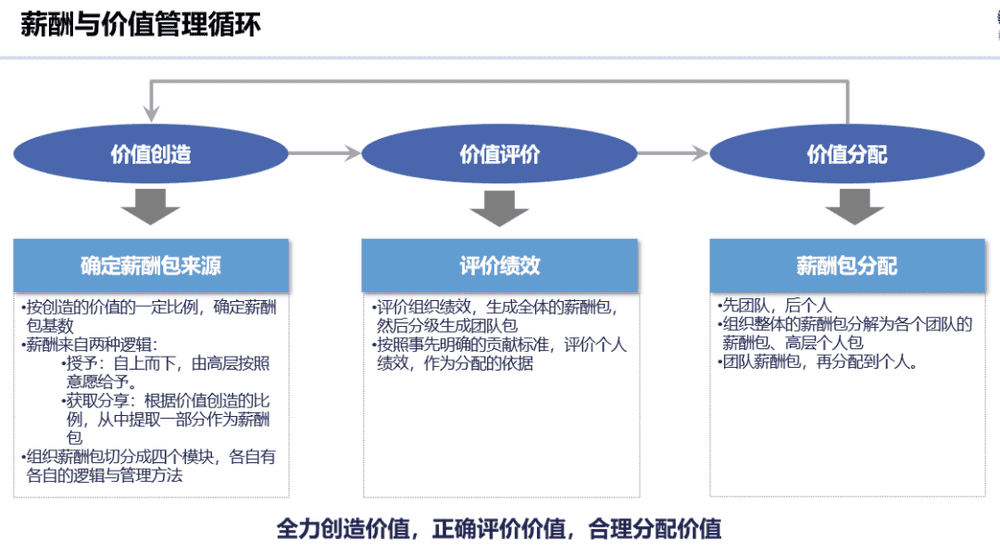

薪酬包是对奖金包的升维,把工资、福利、奖金作为一个整理来考虑,很多局面就豁然开朗。

我们首先来看薪酬的底层逻辑:

与价值创造对应的是整体薪酬包,薪酬包中的工资作为生产要素(成本),投入价值创造中,价值创造出来后,再从中分一部分成为薪酬包的奖金包,薪酬包包含工资(福利)包、奖金包。薪酬包才能与价值创造完整挂钩,如果用奖金包来直接挂钩,不仅拐了一道弯,逻辑行不通,还增加了复杂性。

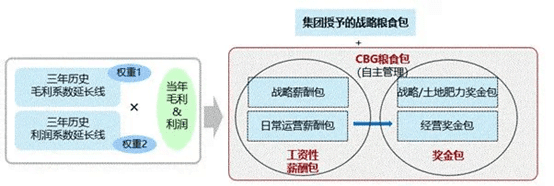

有鉴于此,华为现在先生成薪酬包(粮食包),再按照奖金包=薪酬包-工资包的逻辑,得到奖金,奖金包不再独立生成,整个过程如下:

1. 先生成薪酬包

薪酬包按照通用的公式来设计:

薪酬包=经营性薪酬包(获取分享制,按下行公式计算)+战略性薪酬包(授予分配制,按战略预算生成,一事一议)

经营性薪酬包=要素1×历史系数延长线1×权重1+要素2×历史系数延长线2×权重2。这个设计思路非常通用,各BG/BU基本都按这个思路设计经营性薪酬包。

例如CBG的粮食包:

华为用三年历史系数延长线来代替了奖金设计中的各种复杂参数,大大简化了设计,其公式出其意料地简单,例如收入/利润的历史延长线计算公式如下:

2. 再计算工资包

员工的固定工资乘以人数,很容易算出工资包。

3. 最后相减,得到奖金

薪酬包减去工资包,就得到奖金包。

整个过程,没有奖金设计什么事了,奖金设计被薪酬包完全架空了。奖金设计没有想到,卷到最后,居然是出局,这或许就是卷王的宿命吧!

用薪酬包取代奖金包,优点多多,不仅方法大大简化,而且管理更加完善:

薪酬包是完整的薪酬视角,不像奖金只是局部,容易顾此失彼。

薪酬包不需要像奖金包那样与绩效挂钩,因为它挂钩的收入、利润等就是主要的绩效指标。如果再次与绩效考核结果挂钩,相当于挂了两次钩,放大了绩效考核的杠杆,所以没有必要。这样就极大减轻了上下级PK绩效目标的内耗。

薪酬包变事后管理为事先管理:薪酬预算跟随预算一起制订并在过程中滚动授予,部门负责人可以随时了解薪酬包的状况,做到心中有数,花起来就有计划,他就敢灵活地设置一些专项奖励去及时激励员工。而奖金包是事后算账,负责人也不知道会是多少,有些过程中的奖励他就不敢发。

具有稳定的预期:三年历史延长线给了人们稳定的预期,不像奖金系数那样经常变,给业务部门足够的安全感,使他们“有恒产者有恒心”,专注于价值创造。

看到这里,相信不少人已经决心转向薪酬包模式了,不再理会奖金设计。但是别急,薪酬包一样有缺点,就是会进一步提高预算、结算的要求,做到分灶吃饭。企业必须建立利润中心/责任中心模式,划小核算单元,才能支撑薪酬包良好运作。不过话说回来,用薪酬倒逼公司管理体系的提升,也未必不是一件好事。

本文来自微信公众号:管理健谈(ID:chiefOD),作者:管理健谈