【编者按】美国科技行业近期传来寒气:曾被认为业绩瞩目的一批科技巨头开始裁员,规模史无前例;特斯拉创始人马斯克戏剧性地收购推特后引发了一出被全球围观的混乱连续剧;FTX爆雷事件把加密货币行业推向了更深的深渊,币圈瑟瑟发抖。基于这些事件,美国《大西洋》杂志网站11月17日发表文章《为什么科技行业的一切似乎在同时崩溃》,作者Derek Thompson认为美国科技行业正在经历一场中年危机。以下为编译全文:

科技行业似乎正在衰退。虽然整体失业率仍然很低,但几乎所有的大型科技公司(包括亚马逊、Meta、Snap、Stripe、Coinbase、Twitter、Robinhood和英特尔)在过去几个月都宣布了达到两位数百分比的裁员。其中许多公司的股票估值在过去一年中已经下跌了50%以上。

眼看着大型科技公司这一波大规模裁员浪潮,再加上过去几周Twitter耸人听闻的混乱,加密货币持续的惊人爆雷,我有一个很大的疑问:为什么这一切都同时爆发了?

这个问题的简单或简化答案是:利率啊。

大衰退之后的这段时间,经济疲软,总需求低,利率低。这为寻求高回报率的风险资本家向低边际成本的软件公司投入无穷无尽现金的时代,创造了完美条件。随着智能手机普及率在美国和世界各地的上升,应用程序革命也开始起步。社交媒体和消费科技公司步入世界上最富有、增长最快的公司行列。好莱坞转向流媒体化,内容走向数字化,智能手机充当了服务经济的平台。

然后新冠疫情后通胀飙升。利率的上升意味着宽松货币政策的结束。“千禧一代消费者补贴”(我对风投公司与消费者分账以发展自己公司的说法)已经走到了尽头。由于风险成本上升,风投资金也随之减少,公司不得不削减成本,提高价格,或者双管齐下。与此同时,市场的风向已经从增长转向盈利,科技公司的估值暴跌。

关于通货膨胀的解释是相当技术性的。我觉得眼下发生的是另一个故事,不过有点难以证明。这个故事大致是这样的:科技行业正在经历一场中年危机。

打个比方,在这些公司发展的青春期,通过无限的投资、不断的优化和A/B测试来对社交媒体和消费科技进行实验后,如今许多科技公司的高管和投资者认为他们基本上已经解决了基本数字化中最有趣和最重要的问题。这不仅仅是我的观点:四年前,科技行业分析师本·埃文斯(Ben Evans)观察到,软件已经跨越了广告和媒体的山峰,连接了世界。科技从业者正在寻求攀登新的山峰,发现新的挑战。一个章节即将结束,最杰出的科技高管和投资者正在寻找下一个故事。

多年来,大型科技公司的高管持续将资源转投到回报尚不明确的新项目上。亚马逊最近雇佣了一万多人来开发其人工智能产品Alexa(杰夫·贝索斯离开了他创立的公司,转而研究火箭飞船)。Facebook、Instagram和WhatsApp的母公司Meta致力于构建元宇宙的部门Reality Labs,拥有大约15000名员工。据报道,苹果公司有3000人在研发增强现实头戴设备,而多达数千人在研发谷歌的语音助手。与此同时,风投界一直在寻找自己的“登月计划”。许多投资者已经在加密货币业找到了一个(或者至少是希望人们相信他们已经找到了),报道称风投公司已在该领域投注了数十亿美元,但抛开所有的虚张声势和投资,这一技术除了可以制作以美元变现的代币,仍在寻找应用案例。同时,在一场可能是字面意义上的中年危机中,汽车和火箭公司高管埃隆·马斯克掌舵一个传递新闻情绪的数字平台,充其量也就是做了一些混乱的重振业务计划。

如果我们认为上述所有举动相当于一名52岁男子染头发,用面包车换一辆超跑的感情用事,这种想法有失公允。从某种程度上说,公司在发展壮大,许多重要的、困难的问题尚无明确的解决方案,因此需要投入大量资金,这无可厚非。但目前来看,这其中的许多押注看起来都不成熟,代价高昂得可怕,还有一些甚至完全是欺诈。

这些解释(宏观经济的解释和心理动力学的解释)相互交叉。科技行业已经完善了优化数字空间互动和广告投放的艺术,准备在下一次冒险中进行深入投资。然而,遭受新冠疫情后的通胀和不断上升的利率的打击,这一转向变得难以落地。其结果就是当前的新闻:各公司大规模裁员。而就在几年前,这些公司看起来完全势不可挡。

一名记者在观察这些趋势时可能会犯一个错误,认为以软件为基础的科技行业现在似乎正在苦苦挣扎,形势将永远如此。但更有可能的是,我们正处于科技时代的中场休息阶段。我们已经大体上经历了浏览器时代、社交媒体时代和智能手机应用经济时代。但在过去的几个月里,人工智能程序的爆炸式增长表明,一些相当壮观、可能还有点可怕的事物即将出现。十年后,回顾2022年的科技衰退,我们也许会说,这一刻只是两场运动之间丑闻和裁员的集中发作。

科技业大裁员会带来美国失业潮吗?高盛、大摩齐呼:不至于!

美国科技业大裁员已持续月余,而随着10月CPI增长不及预期,经济衰退的阴影同样笼罩于美国市场之上,关于失业潮的猜想开始涌现。不过在一些华尔街投行看来,科技业裁员主要是行业自身的原因,而并非宏观趋势。

高盛和摩根士丹利在其近期报告中表示,尽管未来几个月美国劳动力市场增长确实可能放缓,但更多表现在招聘停滞而并非裁员,科技业的裁员潮影响有限。

摩根士丹利经济学家Julian M Richers等人认为,美国科技行业此前的招聘规模和速度位居全行业前列,而此次裁员潮是应对经济环境波动的正常现象;另一方面,即使大规模招聘,科技从业人员实际上占全美劳动人口比例并不高。

高盛首席经济学家Jan Hatzius等人也认同了Richer的观点,他指出,即使在“互联网出版、广播和网络搜索门户”行业的所有员工立即被解雇的“不可思议的情况”下,全美失业率也只会上升不到0.3个百分点。

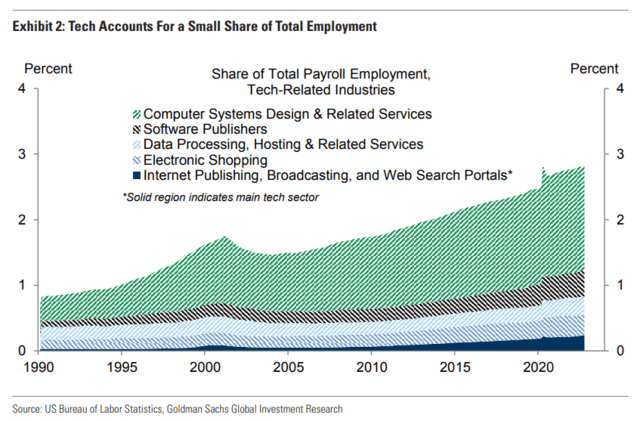

科技行业规模 没想象的那么大

尽管科技公司市值已经标普500指数市值的约26%,但它们在整体劳动力市场的比重却小得多。

上文高盛称,如果将“互联网出版、广播和搜索门户”行业所有人解雇,失业率仅会上升0.3%,如果使用更宽泛的概念定义“科技”,那么这个数字将小幅上升:

按照更宽泛的科技就业定义(包括“计算机设计和服务”和“电子购物”等子行业,许多员工(如计算机维修、仓库工人和送货司机等)没有被雇佣在典型的“技术”岗位上,而目前裁员的重点是这些岗位),科技就业份额也仅上升到2.8%。

但不论“科技”的确切定义是什么,高盛认为,科技行业裁员之所以会受到媒体大量关注,只是因为这个行业对金融市场有着巨大影响,但还没有大到裁员足以动摇劳动力市场的程度。

大摩补充表示,自去年12月以来,科技行业裁员总数仅为18.7万人。尽管这一数字对该行业来说相当可观,但仅占美国总就业人数的0.1%多一点,10月份美国总就业人数超过1.53亿。

科技行业纠正“过度招聘”

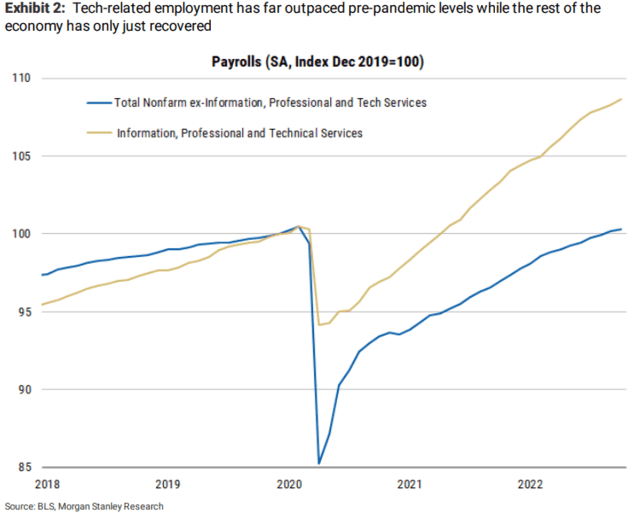

如今科技行业的大裁员,与其在新冠疫情大流行期间的扩张不无关系。

摩根士丹利指出,这些行业的就业已经大幅高于疫情前的水平,而其余大多数经济领域只是刚刚回到2019年的峰值:

整个信息部门,包括电影制作等对大流行敏感的部门,比大流行前的水平高出5%。专业和技术服务的增幅更大,接近10%,而大多数其他行业的员工人数都略高于或低于2019年的水平。唯一的例外是运输和仓储,这也得益于电子商务需求的增长。

正如我们的互联网分析师Brian Nowak所强调的那样,招聘冻结和裁员更多地预示着该行业纪律的增强,以及对疲软增长环境的调整。

正如Meta在其裁员公告中所说,一些科技公司可能过度估计了疫情期间的快速增长,现在正在纠正过度招聘,但可能与其他经济部门不太相关。

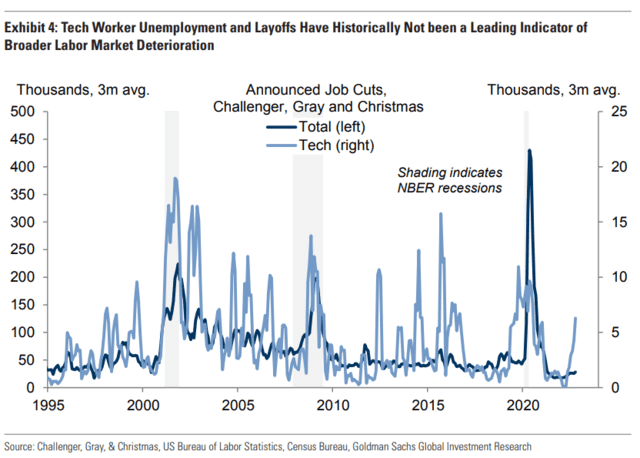

高盛表示,科技行业员工的裁员人数在过去经常激增,但整个劳动力市场的总裁员人数却没有相应增加:

从历史上看,科技行业裁员也不是广泛的劳动力市场恶化的领先指标,而其他行业的裁员人数看起来仍然有限。

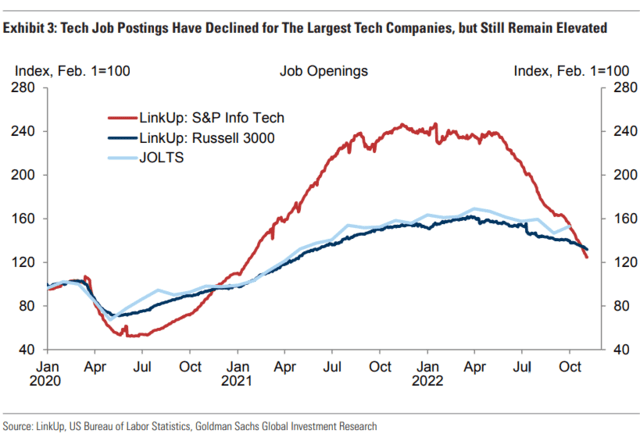

短缺依然存在

事实上,在科技行业之外的整个劳动市场,劳动力供应依然紧张。

高盛表示,尽管科技行业自今年年中以来出现了大幅回落,但科技行业的职位空缺仍高于疫情前的水平,这表明科技行业的劳动力市场仍然相当紧张,最近被解雇的科技工作者仍有良好的就业前景。

摩根士丹利指出,在最新的JOLTS报告中,裁员人数比大流行前的水平低了近20%,这表明劳动力需求依然强劲,劳动力供应紧张,总体裁员人数仍然非常低:

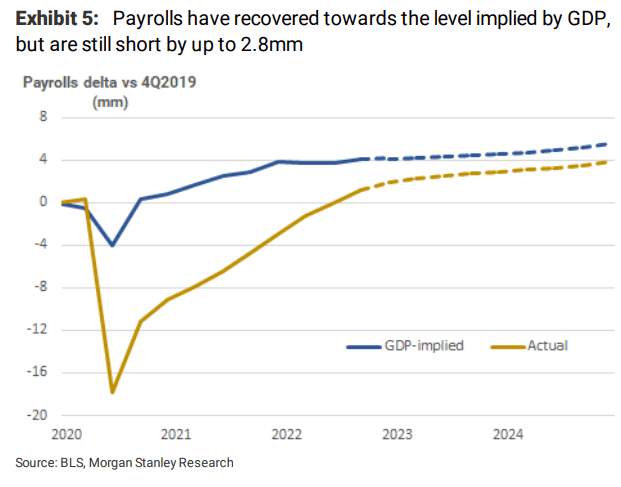

我们认为其他行业不会出现大规模裁员的前景。正如我们之前所强调的,美国经济总体上仍存在人员短缺。实际总产出比新冠疫情前的水平高出4%,而总体就业人数仍低得多。

在GDP增长和就业之间应用简单的奥肯定律(GDP每增加1%,就业率大约上升0.5%)关系意味着280万个工作岗位的缺口,或接近总就业岗位的2%。

虽然这一数字可能是一个上限,因为它没有考虑到大流行后世界生产力提高的潜力,但巨大的差距清楚地表明,就业水平仍然较低。

当然,摩根士丹利也承认,在可预见的2023年,随着利率上升滞后地传导至整体经济,消费者需求放缓将对劳动力市场造成重大打击。预计月就业人数将从今年10月的26.3万人下降至5万人左右。

但在职位空缺仍然大量存在的情况下,分析师们认为,企业将更多地选择冻结招聘,从而将实际解雇的人数将保持在较低水平。