足足16条金融政策,如同一碗十全大补汤,送到了躺在ICU的房地产床边。

央妈亲自端药,谁看了不说一句:世上还是妈妈好!

毫不夸张地说,这是一场史诗级的救市行动!

力度之巨大,范围之广泛,打击之精准,即便对比2008年、2016年,也是有过之无不及。

因而也必然,将对楼市产生深刻影响。

首先,房企融资的“任督二脉”,终于被打通了。

“金融16条”,有一半是来给房企输血的。

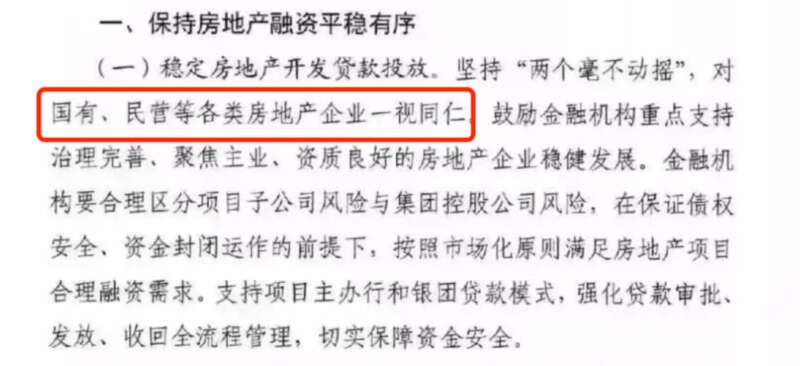

第一条,即申明“对国有、民营等各类房地产企业一视同仁”。

在此之前,民营房企融资很不受待见。

据华泰证券统计,今年上半年,全部房企境内债总发行规模中,国央企背景房企占比高达93%。

即便是龙湖、旭辉、碧桂园这些,入选“白名单”的龙头优质民企,也仅能获得少量发债支持,显然是杯水车薪。

一视同仁,意味着大量在生死线上挣扎的民营房企,终于等来了救命钱!

今天,地产板块已经提前开起了香槟。民营房企股价齐齐上演《冲上云霄》,全线飘红——

旭辉涨9%,新城涨10%,龙湖涨16%,美的涨18%,碧桂园涨45%……

另一个重要信号是:信托资金,破天荒地可以支持房企融资了。

这个松绑力度,我真的是惊了!

2017年,监管部门发布《关于规范银信类业务的通知》,收紧了房地产信托的口子。

在那以后,信托公司出钱给开发商买地,是会被罚款通报的。

“解除封印”之后,意味着又多了一条给房企输血的途径。

不仅如此,压在房企身上的债务大山,也出现了松动。

文件明确,未来半年内到期的存量贷款及债务,可以允许超出原规定多展期一年。

一年后市场能恢复到几成,我们还不得而知。但至少可以确定的是:一定比今年好。

毕竟,钱是借来的,迟早是要还的。购买力不恢复,楼市顶多不用插管,但依旧出不了ICU。

央妈前两天公布10月数据,看得人哭笑不得——

好消息是,住户存款终于减少了。

10月份人民币存款减少1844亿元,其中住户存款减少5103亿元。

坏消息是,钱并没有拿去买房子。

以个人房贷为主的住户中长期贷款,仅仅增加了332亿元,仍在历史低位徘徊。

图片来源:说财猫

图片来源:说财猫萦绕在购房者心头的两片阴云,还未散去。

口罩问题,让人们对收入预期难言乐观。

说白了,是对加杠杆负债的恐惧,特别是房子这种动辄上百万的“吞金兽”。

我相信,很多没买房但打算买房的人,心里至少考虑过这样一个问题:

万一我失业了,房子是不是只能被法拍?

同样是资金周转困难,开发商可以债务展期,普通购房者为何不可?

为了稳住这部分购买力,“金融16条”送上了两颗“定心丸”——

第一,因YQ失去收入来源的,可以延期还本付息。第二,房贷已经延期的,不给你上征信黑名单

如此,相当于解除了一部分后顾之忧。

“放心吧,可以买。”

LW问题,也造成了对楼市预期持续悲观。

像中原省会,明明是人口净流入,经济数据也很出色,一提到买房,总让人想到“LW之都”的坏名声,还怎么卖房子?

保交楼,需要更强力的政策保障,更多资金支持。

好消息是,“金融16条”透露,支持开发性政策性银行提供专项借款,用于保交楼。

不仅如此,银行还拿到了珍贵的“免责条款”:如已尽职,可予免责。不必担心坏账风险,也就能放心大胆借钱出去。

还有一点很重要:建筑企业有望获得融资支持。

毕竟,开发商负责拿地卖房,建筑企业才是盖房子的。

然而,受开发商爆雷影响,很多“建筑铁军”也倒下了。其中就包括建造了世界第一高楼迪拜塔的南通六建。

救活建筑企业,让施工队拿到钱,房子才有人盖,才有人愿意买。

史诗级的“金融16条”,注定将被铭记。

以它牵头,2022年终极救市大幕,终于被缓缓拉开。

就在刚刚,三部门联合发布了《关于商业银行出具保函置换预售监管资金有关工作的通知》,允许商业银行与优质房企开展保函置换预售监管资金业务。

房企融资的水龙头,又拧松了一圈。

不猜也知道,更低利率,更低首付,更大折扣,都在路上了。

标杆城市,已经动起来了。

全国限购最严的北京,北京限购最严的通州,悄悄出现一丝裂缝。

台湖、马驹桥两地商品住房,不再实施“双限”政策:京籍家庭可拥有两套住房,非京籍家庭连续5年社保或纳税可拥有一套住房。

当天晚上,一刚需盘卖掉了79套房。

需求仍在,只等机会敞开。

一直没有大动作救市的杭州,罕见松绑“认房又认贷”,二套房首付降至四成。

此举能够释放出多少改善需求,我们且拭目以待。

更重要的是,杭州用行动告诉我们:强二线城市,政策底快要到了。

曾经的房价涨幅第一城——东莞,刚刚发布“不限跌令”:新盘拿证满180天后可以降价,而且不限制降价幅度。

这意味着,“不良资产”彻底失去了托底“安全垫”。

今后,下跌只会来得更凶猛。

政策底之后,市场底会远吗?

市场底到了,反弹还会远吗?

只可惜,很多人还没意识到,并非所有房企都能接到水,正如大多数房子,都会回归居住属性,失去投资价值。

这也是本轮救市和2008、2016的最大不同。

2008年,房地产正值“黄金时代”,城镇化飞速发展,住房需求与日俱增。

2016年,房地产尚处“白银时代”,旧改还能拆出天量资金和天量需求。

今时今日,房地产早已步入黑铁时代。摆在我们面前的,是趋近饱和的住房需求,以及将要步入负增长阶段的人口。

更重要的是,这一切,都是不可逆的。

楼市逻辑,已经彻底变了。

顺之者躺赚,逆之者韭菜。不可不慎。

相关报道:地产股史诗级反弹!房地产“金融16条”出台提振行业

地产股掀起久违的涨停潮。

11月14日,A股、港股地产股领涨。截至当天收盘,同花顺房地产开发指数涨1.54%,77只成分股、25只飘红。其中,A股中粤泰股份(600393.SH)、新华联(000620.SZ)等6股涨停。港股内房板块强势大涨,碧桂园(02007.HK)、龙湖集团(00960.HK)一度涨超50%,德信中国(02019.HK)收盘大涨 110.91%。

△图源:同花顺

△图源:同花顺消息面上,房地产“金融16条”提振市场信心。

11月11日,央行和银保监会联合印发《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(下称“《通知》”)。《通知》包含16项具体举措,被称为“金融16条”,政策内容涉及房企融资、保交楼、受困企业风险处置和金融政策等。

《通知》是今年以来,央行首次联合银保监会印发房地产融资文件,涉及范围广、力度空前。

时代周报记者对比发现,《通知》主要有3项重点新增内容。

其中,支持开发贷款、信托贷款等存量融资合理展期,相当于给开发商加上“缓冲带”,给予更宽松的债务偿还期。其次,今年以来,以房地产、城投企业为主要投向的融资类信托计划发行持续收紧。《通知》鼓励信托等资管产品支持房地产合理融资需求,意味着房地产信托的“紧箍咒”有所松动。

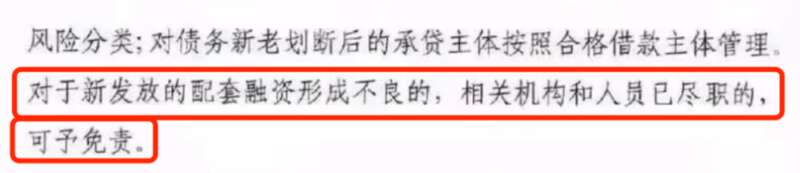

执行方面,《通知》指出:“对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。”

一名商业银行高管对时代周报记者表示,此举相当于为机构铺上安全垫,意义重大。自房地产企业密集出险后,多数银行执行人员不敢将资金批给房地产项目和企业,使得房地产企业合理融资需求得不到满足。

多名房企、信托和券商从业人士均认为,《通知》对房地产企业影响重大,将对行业带来积极影响。在央行和银保监会的支持下,房地产行业的“政策底”已现。但具体影响力度,仍需看后续执行措施。

支持合理展期

2021年下半年以来,多家房企陷入流动性危机,出险房企数量增加。在融资收紧、销售乏力的背景下,多家房企出现商票逾期、债券违约。

Wind数据显示,2021年6月1日至2022年11月13日,共有244只涉房债券出现违约或展期的情况,违约日债券余额共4262亿元。上海票交所发布的《截至2022年8月31日的持续逾期名单》显示,截至8月31日,商票逾期现象的房地产项目公司数量为2801个,占房地产企业的67.6%。

偿债高峰期已至,房企仍面临较大的偿债压力。据中指研究院统计,截至今年10月31日,房企待偿余额共计30075.9亿元;一年内到期的债券合计9552.8亿元,房企仍然面临较大的偿债压力。

债务压顶,多家房企希望获得缓冲期,以时间换空间。

《通知》指出,对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下,鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。自通知印发之日起,未来半年内到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。

中指研究院发布研报称,这项措施将极大缓解房企偿还债务压力,有效缓解房企现金流紧张,特别是对于未出险民营房企将是极大支持。预计在房企债务展期和增信发债后,企业资金压力或将得到一定缓解。

事实上,在《通知》出台前,富力已抢先喝到展期“头啖汤”,成为首家境内外债展期的房企。

11月10日,富力地产宣布,其8笔境内债、合计金额135亿元人民币已全部展期成功。展期后,8笔公司债券的加权平均到期期限从约4个月延长至3年以上。

协纵策略管理集团联合创始人黄立冲认为,部分房企成功展期境内债券,一方面是目前市场形势的无奈选择。另一方面,也有地方部门或机构从中协调给予支持的原因。

房地产信托破冰

房地产信托赛道进入寒冬之际,《通知》关于信托基金的定位,助力其顺利破冰。

《通知》指出,鼓励信托等资管产品支持房地产合理融资需求,鼓励信托公司等金融机构加快业务转型,在严格落实资管产品监管要求,做好风险防控的基础上,按市场化,法治化原则支持房地产企业和项目的合理融资需求,依法合规为房地产企业项目并购、商业养老地产、租赁住房建设等提供金融支持。

△图源:图虫创意

△图源:图虫创意一名房地产信托基金人士对时代周报记者表示,2022年,资管新规正式落地,房地产信托成为监管部门的重点监管对象,多家机构因资金违规进入房地产领域而受罚,行业进入寒冬,涉房的信托基金体量骤减。

中指研究院统计数据显示,今年前9个月,房地产企业非银融资总额7331.5亿元,同比下降52.6%。其中,信托占比16%,同比下降15.1%。

多名业内人士认为,《通知》鼓励支持信托产品支持房地产合理融资需求,可以为房地产增加融资通道,加快融资步伐。但对于房地产信托的监管仍会持续,信托对房地产项目会保持审慎态度。

克而瑞地产研究中心认为,债券、信托等多渠道支持企业合理融资需求,加快“输血”短期经营困难的企业,实质性扭转房企融资困境。具体而言,为财务总体健康、面临短期困难的房企债券发行提供增信支持,鼓励信托等资管产品支持房地产合理融资需求等。

免责条款推进利好落地

《通知》中的“免责条款”,为文件执行起重要作用。

《通知》指出,明确按照“后进先出”原则,项目剩余货值的销售回款要优先偿还新增配套融资和专项借款,对于商业银行按照通知要求,自通知印发之日起半年内,向专项借款支持项目发放的配套融资,在贷款期限内不下调风险分类:对债务新老划断后的承贷主体按照合格借款主体管理。对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。

“之前有不少银行‘拉清单’,对之前投入房地产项目后形成不良资产的部门和人员进行惩罚,轻则扣奖金、重则裁撤部门。在房企出险后,大家更不敢投房地产企业和项目。”一名国有商业银行深圳支行的投资经理对时代周报表示,《通知》对相关机构和人员进行免责,在执行层面有开了一个口子,但关于免责细则,预计各个银行接下来都会有具体细则,具体尺度如何还需看细则而定。

除了“免责条款”,《通知》还明确,应区分项目和集团,支持合理融资需求。

《通知》要求,对于风险识别,金融机构要合理区分项目子公司风险与集团控股公司风险,在保证债权安全,资金封闭运作的前提下,按照市场化原则满足房地产项目合理融资需求。支持项目主办行和银团贷款模式,强化贷款审批、发放、收回全流程管理,切实保障资金安全。

广东省住房政策研究中心首席研究员李宇嘉认为,该通知是对近期金融扶持地产稳定一系列政策的总结,也体现了监管层对于地产金融的态度,即稳定杠杆和融资,避免因失灵和去杠杆提速导致系统性风险的发生,重点也挺突出,即保交楼、风险处置、金融消费权益,同时也希望向新市民、租赁等新的地产融资方向转型。