燃次元(ID:chaintruth)原创,作者:冯晓亭,编辑:饶霞飞,题图来自:视觉中国

继年初的“降价”后,喜茶再次放下了“身段”。

11月3日,有媒体报道喜茶正在招聘与加盟业务相关的岗位,或将开放加盟。同日,燃次元在浏览喜茶官方公众号时,便发现“事业合伙”出现在公众号的一级菜单界面。在获得“事业合作申请表”后,根据喜茶的提示进行填写,提交后预计在7个工作日内有专人回复。

来源/喜茶公众号 燃次元截图

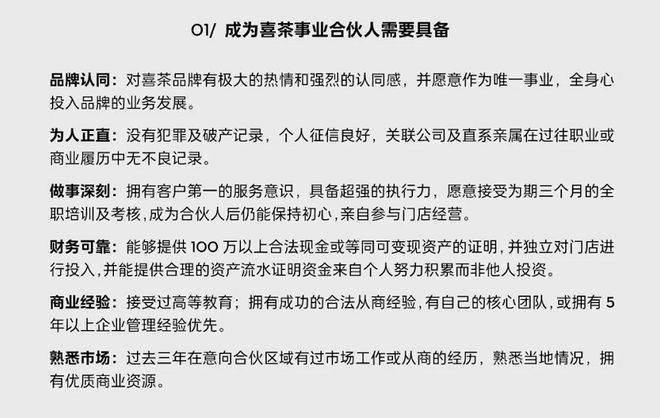

在放开加盟申请的基础上,喜茶还披露了更为详尽的“合伙细则”。除了品牌认同以及常规的筛选标准外,喜茶的“事业合伙人”相较于其他奶茶品牌的加盟商挑选标准,在财务和商业经验以及商业资源上都有着更高要求。

“不少奶茶品牌开放加盟实则就是为了赚快钱,对于加盟商基本上来者不拒。”从事过奶茶加盟代理工作的徐辉告诉燃次元,这几年随着奶茶店数量基本饱和,一些赚快钱的奶茶品牌基本都倒闭了。

“如今市面上常见的奶茶品牌,像蜜雪冰城、茶百道、古茗、沪上阿姨等,都是加盟商创业主要选择的品牌。”

徐辉在看过喜茶的合伙细则后表示,喜茶的事业合伙费用收取上,与其他中端奶茶品牌没有过大出入,但是在资质审核上门槛更高,“其他奶茶品牌对于加盟商的基础资金要求不高,基本上是门店运营一年的费用,大致在30万元左右。反观喜茶,将‘提供100万元以上合法现金或同可变现资产的证明’当作了加盟的必备项。”

来源/喜茶公众号 燃次元截图

“喜茶已经形成了高端茶饮的品牌效应,加盟的门槛高这也无可厚非,但是放开加盟,对于喜茶来说未必能够一劳永逸。”徐辉指出,喜茶现在计划在非一线城市开放加盟的好处显而易见,能够实现极低成本在下沉市场开疆拓土以扩大品牌影响力,也能够为公司探索出一条新营收方向。

“但是开放加盟的同时,对于加盟门店的监督管理风险便凸显,一旦出现食品卫生安全等方面问题,将给喜茶品牌声誉和公司业绩带来不可预见的不良影响。”徐辉说。

从新式茶饮行业的经营方式来看,加盟模式是大部分品牌的选择。像消费者熟知的蜜雪冰城、古茗、茶百道、书亦烧仙草等品牌便主要采取加盟模式。

反观直营模式,虽不是行业内的“主流”,但采取直营模式的品牌,在消费者心目中都具备着高品牌认知度,像奈雪的茶和茶颜悦色。当然,在11月喜茶开放加盟之前,喜茶也是选择直营模式的代表品牌。

加盟模式的利弊权衡之下,喜茶选择了开放加盟,必然有其道理。奈雪的茶和蜜雪冰城,这两家采取不同经营方式的奶茶品牌的业绩数据,或许能给出答案。

营收数据上,在2020年和2021年,奈雪的茶分别实现营收30.57亿元(人民币,以下未标注则同)、42.97亿元;蜜雪冰城则分别实现营收46.8亿元、103.5亿元。但奈雪的茶在2021年经调整后的净亏损为1.45亿元,而蜜雪冰城则在2021年实现了19.1亿元净利润。

两个品牌年净利润之间20亿元的巨大差距,或许正是加盟模式的诱人所在。

一、开放加盟,喜茶急了

通过更低的产品单价,以及两万多家遍布全国各个城镇的加盟门店,蜜雪冰城被外界称为“下沉之王”。而下沉市场这块“广阔天地”,同样也是喜茶的心之所向。

喜茶对于下沉市场的觊觎,从近两年喜茶的战略布局中不难发现端倪。

先是在2020年4月,喜茶面向下沉市场推出了子品牌“喜小茶”。时隔一年,喜小茶发布了《喜小茶一周年小报告》,报告显示一年时间内,喜小茶在深圳、广州、东莞等六个城市开出了22家门店,全年共卖出超280万杯饮品。

但低价的喜小茶,却没能攻下年轻人的心。“一开始还以为是山寨品牌,后来得知是喜茶子品牌后还买过一杯。”家住东莞的奶茶爱好者土土告诉燃次元,同样的价格,她宁可选择茶百道或古茗,也不会再买喜小茶,“价格相比喜茶的确便宜,但是味道有些勉强,喝过一次就没第二次。”

喜小茶现也已默默退场。11月2日,就在喜茶发布“事业合伙”招募的前一日,红餐网报道称喜小茶已关闭其位于广州城投大厦的最后一家门店。 自此,喜小茶在新式茶饮行业的试水也宣告终结。

喜小茶在低价市场发展受阻的同时,喜茶也在有意通过降价和上新低价产品的方式,试图触达更多层级的消费者。

在今年1月,喜茶宣布下调部分产品价格,其中,纯茶类降价3~5元、5款水果茶降价2~3元、芝士茶降价1元。2月,喜茶又宣布年内不再推出29元以上饮品,并承诺现有产品不涨价。

燃次元通过查询喜茶的菜单,发现喜茶只有3款经典的芝士果茶售价为28元,其余的售价均低于20元。即便喜茶最近与《梦华录》《甄嬛传》和《原神》的联名产品,价格也低于20元。

要知道,在新式茶饮刚爆发的2016年之际,坚持直营模式的“高端新式茶饮”品牌是主流,即便卖着动辄高于30元的杯单价也广受追捧。其中又以喜茶、奈雪的茶和乐乐茶这三家高端新式茶饮品牌为主。

但随着新式茶饮市场规模的不断扩大,以及新式茶饮所拥有的“门槛低、毛利高、回报快”这些特性,越来越多人参与其中。奶茶店越开越多的同时,消费者对于高端新式茶饮品牌的关注的和吸引力也在渐渐衰退。

其中,乐乐茶的掉队最能说明问题。

2021年7月,乐乐茶先是被喜茶回应称“放弃收购”,随后,晚点LatePost发文称,获悉乐乐茶正在寻找下一轮融资。但如今时隔一年多时间,乐乐茶的融资历程仍停留在2020年7月。没有资金流入的同时,乐乐茶也撤出了多个一线城市市场。乐乐茶的身影,也逐渐消失在奶茶爱好者们的备选菜单中。

顶着“新式茶饮第一股”光环上市的奈雪的茶,处境也难言乐观。奈雪的茶最新财报显示,2022年上半年,奈雪实现营收20.45亿元,同比下滑3.8%,而2021年同期,奈雪的营收增速高达80.2%;经调整净亏损为2.49亿元,去年同期则盈利4820万元。

透过奈雪的业绩表现,不难窥出喜茶现状。

为了缓解业绩压力,喜茶做过很多尝试。除了降价、创立子品牌开拓下沉市场外,喜茶还通过联名的方式加大新品研发。与此同时,在奶茶主业之外,喜茶的触角也在不断向外延伸,投资了咖啡品牌Seesaw、预调酒品牌WAT、野生植物品牌YePlant等品牌。

二、加盟模式有什么好处?

喜茶想做的加盟模式,在新式茶饮行业中是“主流”。

普华永道近期发布“聚焦新消费”系列之茶饮市场洞察,显示从经营结构来看,新茶饮品牌主要分为“直营”“加盟”和“直营+加盟”三种模式,其中,加盟模式占比近七成;从品牌结构划分,连锁品牌在整个新茶饮行业所占市场份额最大,约占90.8%。

蜜雪冰城在招股书中,对业内主要竞争对手情况进行了研究。从蜜雪冰城招股书中披露的代表性品牌基本情况中不难看出,消费者熟知的奶茶品牌中,只有奈雪、喜茶和茶颜悦色采取直营模式。其余均主要采取加盟的经营模式,且门店数量均不可小觑。其中蜜雪冰城以超2万的门店数量一骑绝尘。

相比之下,直营店的数量则无法比拟,即便是门店数量最多的奈雪,其2022年第三季度运营情况数据显示,门店数量也不过973家。

来源/蜜雪冰城招股书 燃次元截图

既然这么多品牌选择开放加盟,那么自然有其好处。而要探讨好处到底有哪些,或许从蜜雪冰城的招股书中,市场能够找到答案。

蜜雪冰城和喜茶之类直营模式品牌相比,虽然同为奶茶品牌,但蜜雪冰城做的实际上是面向B端的供应链生意,而喜茶做的则是面向C端的奶茶生意。

值得注意的是,蜜雪冰城的主要收入来源并非靠收取两万多家加盟门店的加盟费,而是来自向加盟商提供的原料销售收入。招股书数据显示,2019年~2021年度以及2022年第一季度,蜜雪冰城确认对加盟商销售产品收入分别为24.27亿元、45亿元、98.5亿元和22.77亿元,占各期营业收入总额比例分别为94.58%、96.16%、95.16%和93.53%。

也因此,会计师事务所天职国际表示,“由于对加盟商的销售交易频繁但单笔金额小,且对信息系统依赖很高,因此天职国际将对加盟商的产品销售收入确认作为关键审计事项。”

换言之,蜜雪冰城的成功,建立的基础是庞大的加盟商规模。通过形成规模效应,随着生产规模扩大,产品总成本有所上升,但单位成本呈下降趋势,如此一来,蜜雪冰城的利润空间扩大了。

与蜜雪冰城相反,也是直营经营模式的代表企业之一的奈雪,如今却陷入了规模却不经济的尴尬处境。和喜茶相比,奈雪在近两年时间中门店开得更快了。奈雪在2021年发布的招股书显示,截止2020年底,喜茶拥有690家门店,而同期奈雪只有489家门店。但不到两年时间,奈雪如今的门店数量还要比喜茶多出百余家。

不过,奈雪虽然门店数量要多于喜茶,但和其在2021年年报中所计划的“2022年要新开350家奈雪茶饮店,以提高市场渗透率,培养消费习惯”,奈雪在2022年的开店节奏还是慢了下来,抛开关停的门店不提,截止第三季度,奈雪在2022年只新增了156家门店,还不及目标的一般。

顶着第一股光环上市的奈雪,也未能摆脱“上市即巅峰”的桎梏。上市首日就遭遇破发,开盘报18.86港元/股,较招股价19.8港元/股低4.75%。上市后的奈雪,其股价更是一直走下坡,截至11月6日港股收盘,奈雪报收4.94港元/股,84.73亿港元的总市值与开盘总市值323亿港元相比,也已蒸发大半。

在二级市场不被看好的奈雪,其业绩也接连亏损。甚至在亏损的同时,其经营利润也在萎缩。

奈雪2022年中期报告数据显示,2022年上半年,奈雪的茶茶饮店录得门店经营利润人民币1.96亿元,较2021年同期下降49.2%。2022年上半年奈雪的茶茶饮店门店经营利润率为10.4%,较2021年同期下降8.8%。

两两比较下来不难看出,对于奶茶品牌来说,开放加盟的最关键好处就是赚钱。

“相当于经营压力都给到了加盟商,品牌只做供应链生意。这简直是一门一本万利的生意,当然,前提是得有那么多加盟商选择某个品牌,达成规模壁垒。”新消费行业投资分析师顾宏指出。

如今,开放加盟模式,显然也是喜茶业绩承压下的无奈之举。

蜜雪冰城的成功,既证实了加盟模式行得通,也让喜茶看到了加盟的威力。

实际上,这也不是喜茶第一次尝试加盟模式。如喜茶所说,“在喜茶创业之初,也曾小范围试点过事业合伙业务,由于早期处于初创阶段,我们的经验、能力、资源不足,无法为事业合伙人提供很好的支持,因此长时间地选择了直营的发展方式。”

只是,要想复制蜜雪冰城在加盟模式上取得的成功,未必是一件容易的事。

而喜茶此番开放加盟,如徐辉所言,“相比其他品牌,喜茶的招商门槛过高。”这也势必导致加盟商数量难以达到蜜雪冰城的高度,甚至规模经济都无从谈起。

三、加盟模式并非一本万利

喜茶放开加盟,实则是对外透露了一个行业发展疲软的信号。

新式茶饮是个千亿级别的大市场不假,但随着入局者众多,以及新式茶饮行业与生俱来的低门槛、同质化严重等方面限制,新式茶饮行业增速整体放缓。艾媒咨询数据统计,2022年~2025年新式茶饮市场规模年复合增长率约为8.46%,与2016年~2021年的76.06%相比,下滑非常明显。

普华永道认为,随着竞争进入下半场,各家已开始从开店速度、热门单品打造的业内竞争,延伸到消费场景的拓宽、数字化的运营落地和供应链的打造等方面。

目前国内主要的新茶饮玩家倾向于从地级市及以上级别的地区落脚并逐渐向外扩张,2022年上半年,主要的15家连锁新茶饮品牌共开新店3000余家,平均每月有超过600家新店开业。

从奈雪三个季度才新增156家门店的现状,不难分析出,每月超过600家开业的新门店,大多为采取加盟模式的门店而非直营模式门店。正如普华永道所认为,关注供应链打造和数字化衔接的品牌,将更有机会在此内卷时代引领下一次市场的发展与突破。

受限于经营模式与供应链模式,企业经营与管理半径往往难以触达到千里之外。因此,头部玩家已纷纷入局,搭建属于自己的供应链,如成立自己的供应链公司;或着手布局数字化供应链,从原料品控到采购、库存、配送管理、全流程标准作业;或布局自有茶园,从原料端品控抓起,为新品的持续性打造提供供应链方面灵活与完备的支撑,也为规模化后的成本摊薄提供保障。

除了自建供应链,众多新茶饮品牌也选择参股产业链上下游。2021年底,奈雪的茶与沪上阿姨入股田野股份,蜜雪冰城也已开始先一步布局前置仓及冷链物流系统,持续加码供应链创新升级。

而当积累供应链优势后,采取加盟模式的品牌能够升级迭代做到降本增效,对于直营模式为主的品牌,则意味着找到了一个新的增长点。如喜茶便觉得自己经过十年的发展,现已拥有了开展事业合伙业务的能力。

加盟模式,自然也成了新式茶饮行业未来的“发展潜力”。

按理说,加盟和直营只是两种不同的经营模式。无论是直营模式还是加盟模式,高端市场品牌倾向于从上海、广州、深圳等人口密集、经济发达的一二线城市起家,主打品质和服务,以满足消费者情感、社交等需求,中低端市场则偏向于发力三四线城市,主打性价比优势,各价格带都已有相对成熟的头部玩家。

对于餐饮品牌来说,开放加盟模式是最优选项,但风险也无处不在。管理稍有纰漏,给品牌带来的负面影响则会被无限放大。

关于这点,蜜雪冰城在其招股书中特别风险提示中,特披露了“加盟门店的监督管理风险”。并表示,“报告期内,公司加盟门店数量快速增加,使得公司对加盟门店的监督管理难度也随之提高。”

蜜雪冰城认为,加盟门店作为公司的外部合作主体,在贯彻和执行公司管理制度、运营标准等方面可能发生与公司要求不一致的情况。若加盟门店未按照公司统一规范和标准进行运营,发生店员操作不规范、门店卫生不合格等违规情况,从而导致产品质量纠纷或食品安全事故,将对公司的品牌声誉及经营业绩产生不利影响。

因此,加盟模式下,品牌方需要加强指导和监督,完善运营管理机制,才能在一定程度上降低风险。无论是未来的喜茶,还是现在的蜜雪,对此都万不可掉以轻心。

参考资料:

《【聚焦新消费】茶饮未尽,创新不息》,来源:普华永道。

文中徐辉、土土、顾宏为化名。