本文来自微信公众号:联商网服务号(ID:linkshop2012),作者:方湖,原文标题:《如何开好县城购物中心?》,头图来自:视觉中国

毛泽东同志开辟的“农村包围城市”这一战略原则起源于中国古代兵书中的避实击虚,对于今天经济建设、经营管理有一定指导意义。一二线城市商业供给量过大、已经过度饱和,进入红海竞争,转战下沉市场走向县城可能是个比较好的市场机会。

县始于春秋时期,秦始皇统一中国时,推行郡县制,是县制正式设置的开端。“郡县治则天下安,县域强则国家富。”

县城如今是中国城镇体系的重要组成部分,在我国县级城市经济长期扮演着一种承上启下的角色,它是城乡人口、社会资源等要素集聚的空间枢纽。

据有关数据显示,全国2800多个县级行政区划单位占据了近900万平方公里的土地,超过全国国土面积的九成,县域人口超过9亿人,占全国总人口约70%。

一、县城发展现状:人口、经济、商业供给等差异较大

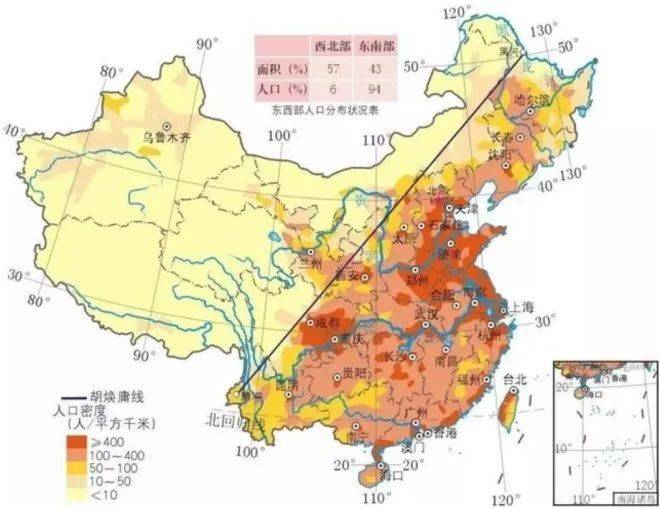

中国幅员辽阔,县域分布极广。同时因为中国人口和经济二元化结构,中国县域发展东西差异大、南北差异大,深刻理解胡焕庸线,大致可以梳理中国县域经济的发展逻辑。

1. 以人口逻辑来区分县城分类

中国有1866个县市区,平均人口为每县50多万人,因此一般把人口规模在40~70万的县称为中等县,真实情况人口规模达到100万以上的县,称为人口大县。根据商业发展逻辑,以县城人口为参考,大致将县分为三类:

人口超百万的大县:合计91个

胡焕庸线以南区域,县域经济发达,人口众多。主要有长三角、珠三角为代表经济发达地区,也有京津冀北方地区和成渝经济圈为代表的中西部地区。

根据人口普查数据,全国有91个县的人口超过100万,第91个县闽南地区的山区县安溪县,人口100.36万人,以生产铁观音茶和藤铁工艺而闻名。91个县中,有10个县的省份共计达到了5个,分别是江苏12个、浙江11个、广东10个、山东10个、河南10个、安徽8个、湖南7个、福建和广西各5个、湖北江西各3个、云南和贵州各2个,四川、河北和辽宁各1个。

这些人口大县,也是经济大县,同时具备人口和产业要素,同样具有可持续的消费市场,为购物中心发展提供较好的基础人口和消费力保障。

人口低于30万的小县,全国有364个

根据2020全国普查,中国民政部信息统计,截至2020年底,全国户籍人口不足30万县城364个。主要集中在新疆、甘肃、青海、陕北、山西、内蒙、西藏等西北地区。

因为县域人口较少,县城人口聚集低,县城常驻人口更少,难以支撑大型购物中心消费。多数县城,以小体量的百货和商超为主,解决老百姓的基础消费。

人口在50~100万的中等县,这个占比最高

对于人口不多的中等县,多数经济不发达,且城镇化率相对较低,多数城区人口不超20万。对于城区人口不超过10万,建议以商超为主;人口超过15~20万的,可以做些中小型购物中心,体量控制在5~8万方。

2. 从供给侧来分析县城商业状况

按照国内商业开发的实际经验,一线城市人均商业面积1平米,二线城市人均商业面积0.75平米,县城人均商业面积0.5平米。

县城商业能不能做?

从宏观角度来说,一方面从需求侧来说,县城的常驻人口和GDP是衡量县城消费能力和市场需求的重要指标;另一方面,现有商业供给水平也决定商业需求。商业供给分两块,一块增量需求,就是需求有缺口;另一方面是存量更新,就是原有供给跟不上消费需求变化。

正常来说一个60万以上人口的中等县,县城常驻人口按20万计算,按人均0.5平米计算,可以容纳10万平米大型商业。也就意味,60万人口中等县城,只能容纳一家大型购物中心,而且可以活得比较滋润;如果有两家大型购物中心,那么大家可能都吃不饱、活不好,导致大量空铺、租金下降、投资回报降低。

二、县城购物中心的定义

购物中心是多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。换个角度,购物中心是以大型零售业为主体,众多专业店为辅助业态和多功能商业服务设施形成的聚合体。

购物中心,至于我理解,大概有这么几个层次:

第一是消费平台,是为目标消费客群提供商品购买和服务体验,满足人们对美好生活的追求。

第二是供应链平台,商管经营方需要整合优质消费资源和品牌商家进驻线下购物中心,并根据市场变化不断调整品牌组合,强化标杆品牌和首店引进。

第三是个商业交易空间,更是公益化的公共空间。消费者不仅可以来吃喝玩乐购,也可以不做任何消费就能享受到一些基本服务,如空调、休息区、洗手间、停车场、网红打卡点、主题空间体验、户外广场舞等等,甚至还会举办一些公益性文化展览和论坛。

第四是城市的文化中心。购物中心是文化交流的窗口,外部引进各种知名品牌可以通过这个平台落地展示,尤其首店、首进品牌的展示,也包括外部一些文化品牌展示和交流。可以通过这个平台把本地化的优秀文化和商品展示交流出来,也可以将这个平台作为城市文化活动、公益活动的窗口。

县城购物中心有什么特殊之处?

虽为一县之城,与大城市对比,总体人口相对较少,大型基础设施基础相对匮乏,现代化购物中心是提升县城商业时尚化、提升商业竞争力的有力手段,成为各地提升县城形象和县城竞争力、实现政府业绩的重要武器。具体来说:

首先,大型购物中心是县城的消费基础设施。

中购联购物中心发展委员会主任郭增利说过,让商业成为社会基础设施。

大型购物中心在县城来说,因为人口的问题,相对于大城市来讲有稀缺性。所以县城都非常重视标杆性大型购物中心的引进,在很多苏北县城都被列入县政府年度工作报告,成为当年招商引资的重要工作。政府通过引进大型购物中心,打造政府工程,实现税收、就业双丰收,为县城打造区域消费中心和升级商圈,推动县城消费、创造高品质生活。

其次,大型购物中心是县城家庭的品质生活场。

大型购物中心,有10~15万基础规模,可以实现从零售、儿童、体验、餐饮、娱乐、文化等多业态的品牌组合,提供更加丰富多样化的消费选择。一方面,通过更好供应链和品牌商家选择,为县城提供更优化的基础消费需求;另一方面,引进更多县城没有的首进品牌,县城消费和大城市没有代际差。

再次,大型购物中心是小镇青年的欢聚娱乐场。

经历三年疫情和线上替代的反复考验,购物中心也在不断自我否定中调整优化,现在走向下沉市场,普遍增加娱乐和体验类服务业态占比,提升线下消费的互动性和消费粘性。尤其对于中小县城,现代化大型商业设施还是比较稀缺,因此小镇青年对此更加期待,希望购物中心能够满足其个人和全家一站式消费和娱乐需求,成为县城的欢聚娱乐场。

三、县城需要什么样的购物中心?

县城迫切希望引进高品质购物中心,从十几年前大城市希望引进购物中心的迫切心情一样,不管是政府还是老百姓。

商业,是一个城市繁华场景的缩影,也是衡量一个城市经济发展的量尺。对标一二线城市的购物中心,与大城市没有代际差的时尚品牌和网红品牌,都是县城政府和老百姓的迫切期盼的。在县城用商业造“城市生活梦”,是县城表达城市繁华最快速最直接的方式。

1. 符合县城商圈升级,打造县城繁华商业中心

但凡有追求的县政府,都是极力发展县城的核心产业的同时,通过“造城”打造繁华都市。在造城运动促进下,促进知名品牌和首进品牌的引进和落地,打造县城自己的特色消费中心,促进县城商业繁华。

2. 符合县城消费升级

不同县城商业处于不同发展阶段,与人口、经济、消费等多要素有关。新进的购物中心,不管是在规模硬件、设计创新、空间体验,还是业态规划、品牌落位、首店引进,需要对原有商业进行替代和升级,给消费者带来更多惊喜,同时也带来县城商业的消费升级。

3. 匹配小镇青年的品质消费

年轻人希望不用去大城市,就可以买到或体验到和大城市一样的品牌。可以去XX影城看一场最新上演大片,可以很方便和闺蜜去喝一杯星巴克,可以去屈臣氏买点化妆品,去李宁安踏的国潮运动馆去体验最新运动科技,可以和朋友去连锁餐厅聚个餐。这些都是身边看得见的消费,不用跑到大城市,也不必憋屈只能逛县城的大超市。

那么县城购物中心具体需符合哪些要求?

建筑有特色有亮点,能够成为县城商业地标性,代表县城人的骄傲。

有场景有空间,与一二线大城市媲美、没有代差,能够代表县城最高水平的城市级客厅。

时尚品牌发布场,时尚消费类标杆品牌和首店品牌落地,能够激发和促进小镇青年的消费。

时尚欢乐场,融合多样化娱乐、欢乐、游乐、玩乐,通过场景和互动营销,提升县城的欢乐氛围。

家庭亲子娱乐场,成为县城乃至周边乡镇老百姓家庭亲子互动、欢乐互动、娱乐互动的体验场。

总体来说,县城需要一个高纬度商业,来替代、改造、升级现有商业,满足和刺激县城的商业消费,提升县城商业发展。

四、县城购物中心选址与规划逻辑

1. 位置选址

当前县城之间的人口规模、经济实力等差异较大,大致可以分为三类:

第一类是人口超百万、千亿GDP的县城,属于商业较为发达县城;类似昆山、常熟等经济强县,主城区人口突破100万,其实一个等同地级市水平,可以容纳多个购物中心。

第二类是人口50万~100万的中等县城,可以根据县城实际情况,在县城核心商圈选址;这种类型县城,县城的面积普遍不大,繁华的地方也就那么几个。所以说。县城的商圈特征是向心聚集型,围绕县政府周边打造传统核心商圈,半径通常不超过500米,县城购物中心项目必须要在核心商圈内才能保证日常所需的客流量。

第三类是人口低于50万,县城不足15万,不建议开设大型购物中心。

所以县城商业选址核心是位置。人口大县,优先选择县城核心位置,其次选择次级商圈。人口中等县,只能选择核心位置,没有第二选项目。人口小县,不建议开设大型购物中心。

2. 体量配置

县城购物中心物业体量可大可小,正常来说购物中心达到规模经济性,大约在8~15万方之间。对于人口规模不同县城,购物中心体量配置可以有差异化。人口大县的城市级标杆项目,可以做到12~15万方;次级商圈,建议做到8~12万方。人口中等县,只能选址核心位置,体量根据人口、经济发展和消费力设置8~12万方。对于中小型体量购物中心,经济性、竞争力和可持续性不是很好,不做重点推荐。

3. 商业配套

县城购物中心要充分考虑到老百姓出行需要,比如县城虽然不大但是多数人群更爱开车,所以停车位配比要到位;并且随着新能源汽车下沉到县城,最好停车场配备上新能源汽车充电桩。同时还有周边老百姓的电动车的便利出行,电动车停车棚也是不可或缺的。既要考虑周全,增加便利性,还要出彩。

4. 场景创新

建筑风格、空间场景,小镇青年见多识广,一般标准复制的商业是得不到小镇青年的青睐。建筑创新有特色,中庭设置不同主题,公共空间有记忆点,一系列个性化场景有辨识度成为商业符号,才能被小镇青年津津乐道。

5. 业态创新

之前只能一二线城市的购物中心才能看到品牌、体验到服务,下沉县城,对消费者也是个兴奋传播点和莫大消费刺激。比如把溜冰场开到县城,把属于城里孩子的击剑、机器人各类素质培训机构落地到县城,把瑜伽馆开到县城,把美妆集合店开到县城,把很多大型美食餐厅开到县城,通过业态创新落地将县城从最初的吃饱穿暖提升到一个全新的消费高度。

五、走向下沉市场:县城商业机会与困难并存

首先,走向下沉市场,必须具备几个能力。开发县城购物中心必须具备的几个能力,大致分为四个层次:

第一是入门能力:能够拿到商业项目,包括重资产项目和轻资产合作项目——“拿项目”。

第二是初级能力:在拿到项目同时,要求具备搭建体系化团队,能够按时满铺开业——“开项目”。

第三是中级能力:具备体系化运营能力,引进标杆品牌和首店品牌,成为县城生活中心——“运营项目”。

第四是高级能力:项目对县城商圈升级,打造县城文化中心、消费中心、潮流中心,对周边商业形成降维打击——“造文化”。

其次,走向下沉市场,必须面对的几个问题。

目前一二线市场商业供给相对饱和,市场竞争比较激烈。更多商业开发商把目光聚焦到下沉市场,聚焦到县城市场。前有万达在县城版图攻城拔寨,后有万象汇落地昆山提升昆山商业高度,更有后来者吾悦、爱琴海、星盛紧随其后,下沉县城市场成为大家不约而同的选择。虽然大家看好县城商业,但是真正落地操盘,却遭遇比较大的困境。主要大致有个问题:

第一是商管方的三个能力问题。三个能力,包括自身的品牌力,自身标准化能力,以及品牌资源体系。商业品牌下沉到县城,能够经得起县城市场和小镇青年的检验。自身标准化能力,包括模块化、网格化的开发、招商、运营管理体系,同时具备支撑下沉开店强大的品牌库资源体系。

第二是县城市场的局限问题,人才资源和品牌资源相对匮乏。

人才资源匮乏的问题:县城商业人才稀缺,不管是商管经营类专业人才,还是品牌所需要销售、服务等专业化、年轻化人才。因为市场狭小,容量小,专业人才引进难留住更难。

品牌资源匮乏的问题:项目下沉带来的矛盾就是,小镇青年对标一二线城市高线市场品牌的迫切消费需求,与首进品牌落地操作难的问题。很多品牌没有下沉该区域,物流配送、品牌宣传、人才储备、市场营销等方面都存在较大问题。

第三是政府规划问题。有些地方政府商业规划的专业性不强,存在随意性、不合理性,商业遍地开花而导致商业过量供给,包括没有尊重市场规律导致商业硬伤和先天性问题,体量过大或过小、位置不合理、外部交通动线不合理等,都会给商业带来较大伤害。

六、结束语

县城希望通过引进购物中心来繁荣城市、促进消费、打造现代化消费中心,县城老百姓和小镇青年对落地县城购物中心有太多的期待,通过场景创新、业态创新和首进品牌落地,对原有商业形成替代性的降维打击,不断刺激小镇青年,给他们带来惊喜、满足和欢乐,那么这个商业很有机会走向成功。

走向下沉市场,是挑战也是机遇,需要具备从拿项目到开项目、从运营项目到运营文化的多维度能力提升,才能走得更好更稳。

参考文章:

黑蚁资本《2022年县域市场中青年消费需求趋势研究》

吴晓波频道《2022年,“县域”是个让人抓心挠肝的词》

本文来自微信公众号:联商网服务号(ID:linkshop2012),作者:方湖