11月3日,比亚迪和广汽集团同日公布10月销售业绩,其中比亚迪10月新能源汽车销量达到21.78万辆,再创历史新高,这也是比亚迪连续两个月销量站上20万之上。相比之下,广汽则出现环比下滑,销量降为21.25万辆,这也让比亚迪月销量首次得以超越。不过,广汽埃安则提前完成今年销售目标。

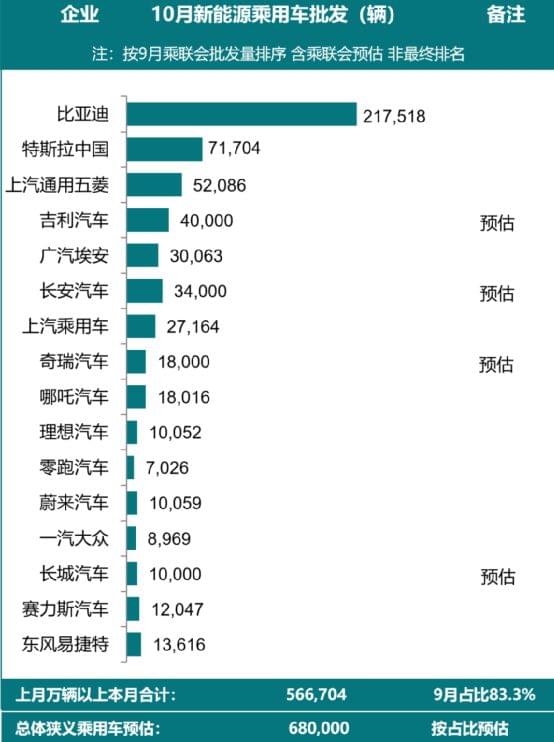

同日,乘联会预估10月新能源乘用车厂商批发销量达68万辆。以此计算,比亚迪在国内新能源市场的市占率已经达到32.03%。

超特斯拉中国两倍

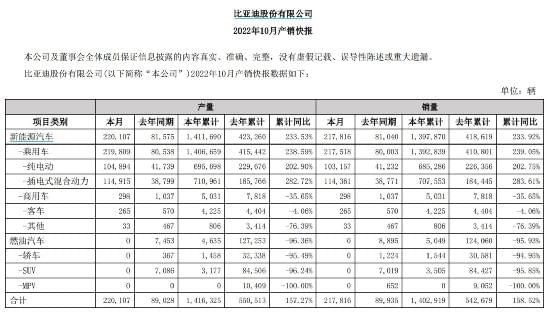

比亚迪公告显示,该公司10月新能源汽车销量为21.78万辆,同比增长168.78%。今年1-10月,其新能源汽车累计销量为139.79万辆,同比增长233.92%。

比亚迪曾在9月实现新能源汽车销量20.13万辆,这也是比亚迪单月销量首次超过20万辆。而10月销量则站稳20万+,较上一个月环比增长8.2%。

值得一提的是,乘联会今日预估,10月新能源乘用车厂商批发销量68万辆,环比9月增1%,同比去年10月增长约87%。其中,预估特斯拉中国10月份批发销量初步数据71704辆。以此计算,比亚迪10月销量足足是特斯拉中国2倍,其在国内新能源汽车市占率达到32.03%。

此前不少机构预计比亚迪年内销量或达到190万辆以上。在此前的投资者会议中,比亚迪也曾表示,根据订单数量,预计2022年公司总销量将达150万辆,在供应链良好的情况下甚至有望冲击200万辆。

目前看来,比亚迪冲击150万辆并非难事,而且有望触及190万辆这一水平。东吴证券预计,到2023年比亚迪新能源车销量有望超300万辆,同比2022年增近60%。

海外销售增长迅猛

此外,比亚迪还公布海外销售情况,其10月海外新能源乘用车合计销量9529辆,较上月的7736辆环比增长23.18%,销量迅猛肉眼可见。

事实上,比亚迪新能源汽车在今年第三季度出口已达1.7万辆,为国内新能源汽车出口重要增量。

比亚迪主要布局为欧洲地区和东南亚地区,今年7月公司宣布进军日本市场,元PLUS、海豚和海豹于明年1月在日本销售,8月宣布正式进军泰国市场。

在10月比亚迪唐、汉、元PLUS亮相巴黎车展,这些车型将从第四季度开始交付,预计第四季度其新能源汽车出口销量持续高增。据了解,今年年底前,比亚迪还将进一步开拓法国和英国市场。

广汽埃安提前完成目标

同日,广汽集团也公布10月产销快报。10月广汽生产汽车23.48万辆、销售汽车21.25万辆,同比分别增长21.9%和10.2%。1-10月,广汽集团累计生产汽车206.74万辆、销售汽车203.75万辆,同比分别增长26.4%和20.8%。

不过,从环比看来,广汽集团实际出现下滑。该公司9月实现汽车销售23.72万辆,环比下滑10.41%。这也令比亚迪首次实现对广汽的销量超越。

另外,广汽旗下广汽埃安10月实现30063辆销售,同比增长149.2%,相对于上个月的30016辆略微增长。不过,其前10月销量已经达到21.24万辆,已提前2个月超额完成全年20万辆目标。

而且就在10月20日,广汽埃安A轮融资的全部战略投资者已完成融资引战协议签约付款,融资总额达182.94亿元。目前,广汽埃安估值高达1032.39亿元,在国内未上市新能源车企中估值最高。

“蔚小理”集体萎靡

相比于比亚迪、广汽埃安一路高歌凯奏,造车新势力“蔚小理”成绩并不好看。

理想汽车在10月交付新车10052辆,环比下滑12.83%。渠道方面,截至10月31日,理想汽车在全国有274家零售中心,零售中心单店效能为37辆/家,环比下滑14.76%。新车方面,理想L8预计于11月5日在全国零售中心陆续开启试驾,11月正式开启交付。

蔚来10月则共交付新车10059辆,环比下滑7.53%。据了解,10月蔚来生产基地受疫情影响比较严重,终端交付也受到疫情影响。蔚来ET5于9月30日开启交付,10月交付完整月共交付1030辆。

而最让市场意外的则是小鹏汽车的10月交付数据,仅为5101辆,大幅落后于蔚来和理想的交付量,同环比分别下滑49.68%和39.76%,其中小鹏新车G9交付623辆。

乘联会指出,10月消费旺季受疫情影响,汽车市场需求转弱,呈现“旺季不旺”特点,全国新能源乘用车市场产销态势平淡,但头部厂商努力保持强势良好态势。对于未来市场走向,乘联会预计,受市场规模增大,经销商静态管理,消费者流动受阻,四季度销售压力较大。多个大中城市将原定于9至10月的车展延期至10月下旬至11月举办,整体销售节奏后移。