本文来自微信公众号:南添的求真之路(ID:nantiandelmdd),作者:望岳投资何佳,题图来自:视觉中国

一、石油

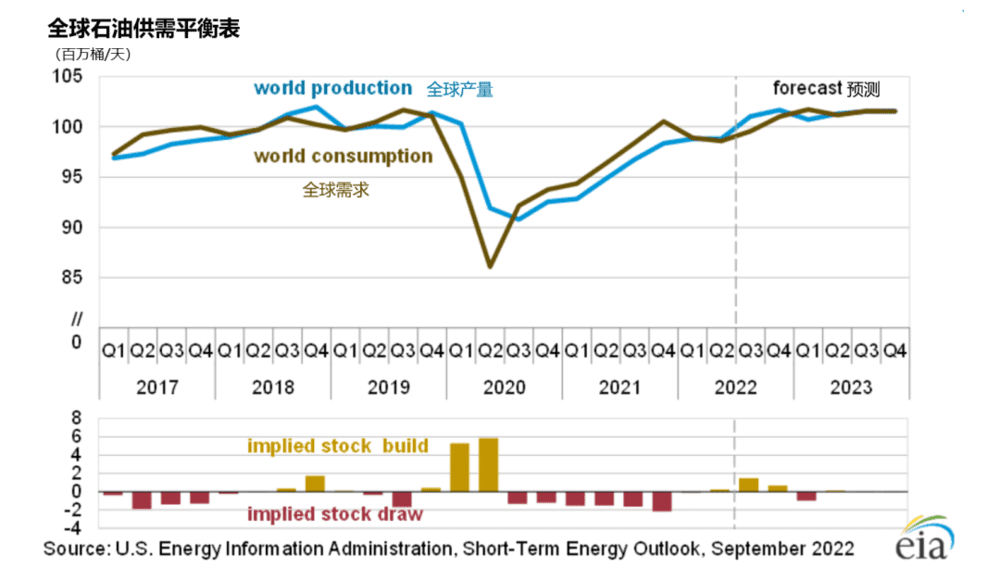

目前全球的原油需求大约为1亿桶/天,已经恢复到新冠疫情前的供需水平。原油的价格已经恢复到俄乌冲突之前的水平,但仍然高于新冠疫情之前。

全球的原油供需已经恢复到疫情前的水平;来源:EIA

全球的原油供需已经恢复到疫情前的水平;来源:EIA

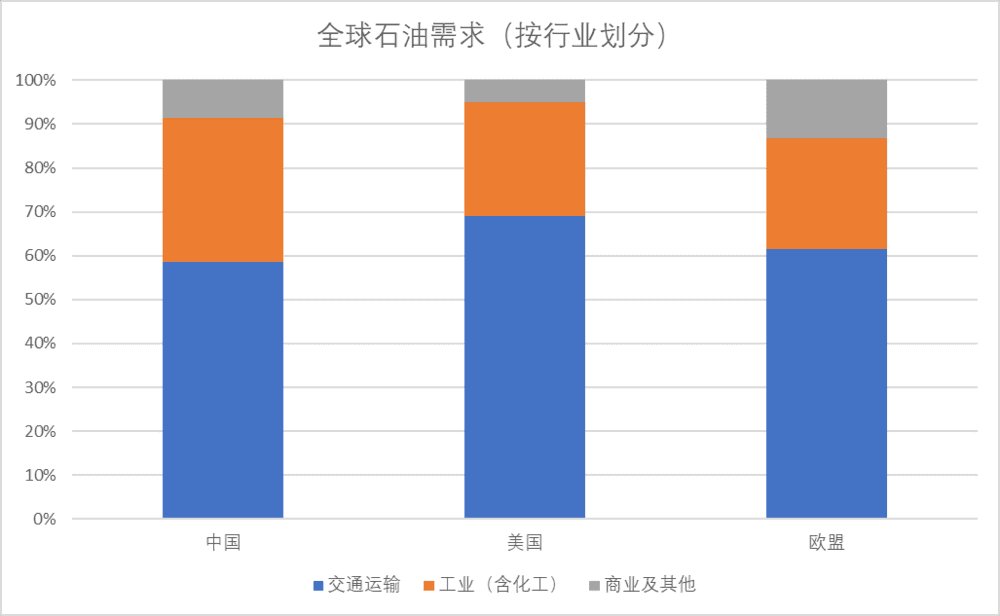

从全球来看,60%的原油需求和交通物流有关,25%的需求和化工有关,剩下约15%的需求和取暖、电力有关。从国家来看,美国有69%的原油用于交通物流,远高于欧盟的62%和中国的55%,侧面证明了美国重视消费、中国重视生产的社会范式。(有趣的是,中国的物流成本占GDP的比重却高于美国)

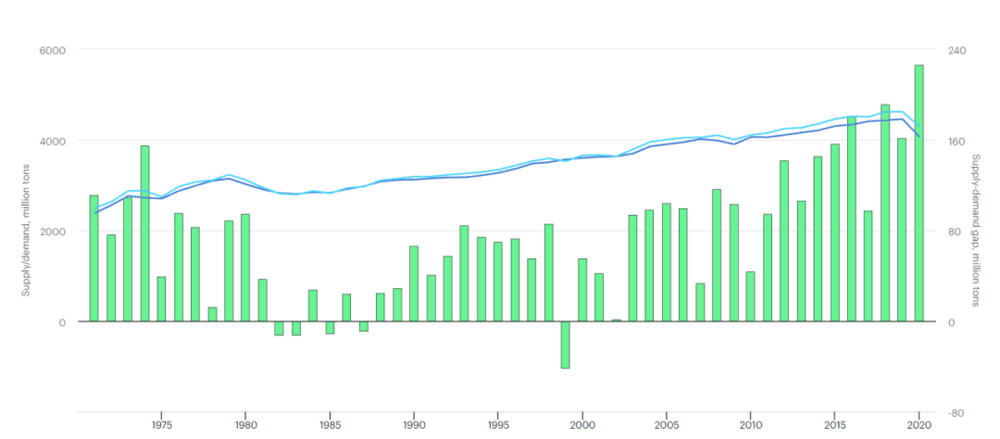

从石油长期的供需关系来看(1971~2020),一直处于紧平衡的状态(下图左轴,曲线),即每年石油的供给只比需求多出几十到一两百万桶(下图右轴,柱状),供需关系非常紧俏。

石油的特别之处在于,一旦开采就不能停下来,而重新启动的成本很高或者油井就废了。因此石油几乎是按需生产,主要“紧”在供给端。一方面对于紧平衡的事物,需求弹性极小,即供给出现10%的缺口,需求的价格不是上涨10%,而是超过100%;另一方面,全球每天消耗石油1亿桶,相当于工业的血液,如果运输出现阻断,也会导致油价上涨。

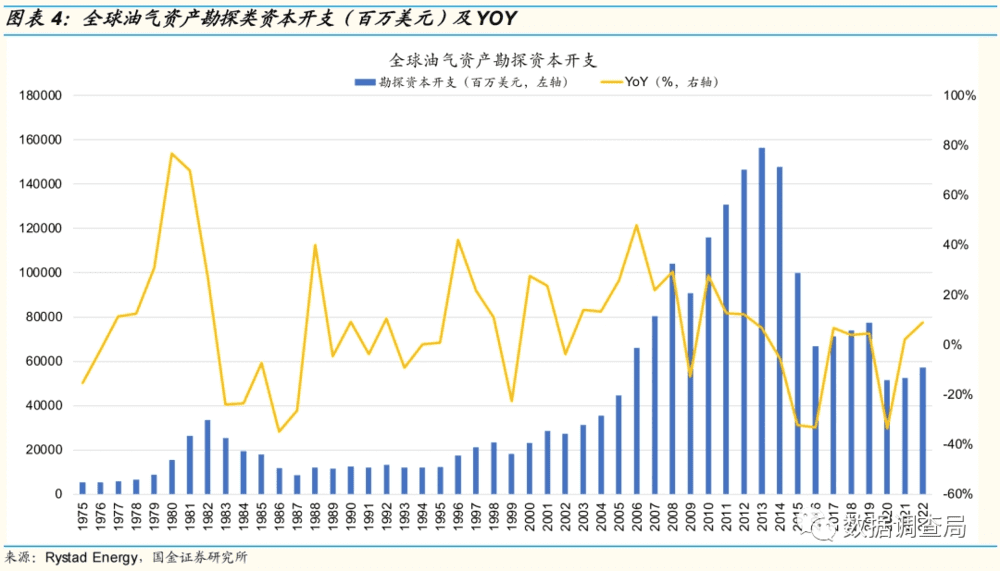

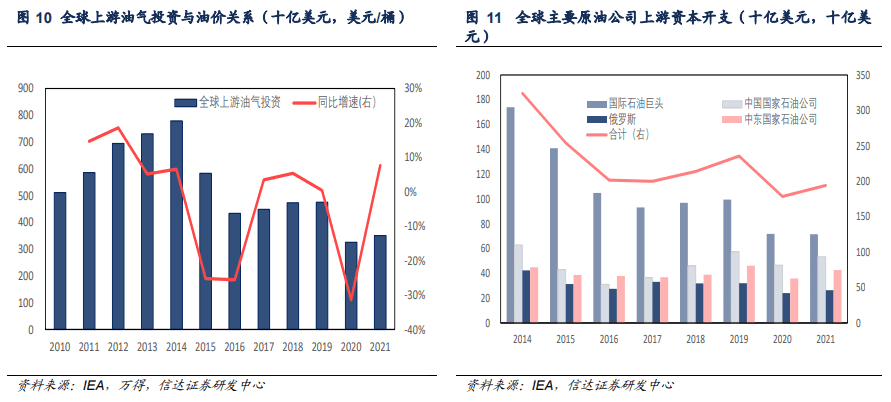

在正常情况下,石油的供给由周期性的资本开支决定,本轮石油危机的种子早已埋下。早在2014年油价下跌以后,石油行业上游便逐渐缩减资本开支,特别是勘探的资本开支下降很快,这对石油长期的供给带来隐患。

过去多年全球勘探的石油储备量几乎没有增长,特别是2022年全球油气新增勘探储量降至75年来的最低水平。如果有一天石油不够用了,就不只是提高挖油效率的问题,关键是到哪里去挖?在这种背景下,石油产能没有增长,而需求正常增长,若干年后就会迎来新的一轮供给冲击。

不过,今年以来油价的上涨也受到非正常情况的叠加干扰:同时发生了新冠疫情、俄乌冲突和OPEC+联盟减产,在生产和运输上面都受到了限制。

2020年,全世界的生产活动因新冠疫情突然停滞时,各国对原油的需求骤减,油价曾经下跌到负数,OPEC+联盟进行大规模减产,通过限制石油供应以维持油价。2021年,随着西方逐渐放开管控,生产活动逐渐恢复,原油却无法快速地同步扩产,一些油井一旦关闭就很难重启,甚至一些开采商已经倒闭或被收购。

随着油价突破80美元甚至100美元每桶,全球原油库存不断大幅去库,达到过去10年库存最低点。2022年2月俄乌冲突爆发,让原本就处于紧平衡的石油的矛盾被激化。

更加令人担忧的是,即使2021年油价回暖也并未刺激上游资本开支的积极性,没有比疫情之前增加多少。这是紧平衡将继续延续的前兆。

根据IEA(国际能源署)估计,2022年~2023年全球石油需求增长将放缓,OPEC国家更不愿意在当下节点提高资本开支,此外欧系石油公司正在逐渐转型低碳能源,俄罗斯因资本开支不足、资本撤离而加速产能衰减,而美国的页岩油公司除了分红就是并购,没有看出扩产的意向。短期内石油会变得越来越难挖,每桶油的盈亏平衡点上升,大概率油价将维持90美元/桶的高位。

值得表扬的是,中国三家石油公司却在大幅增加资本支出约5300亿元,以确保中国的能源安全。中石油、中石化的市值小于很多西方的石油公司,但是资本支出仅低于沙特阿美,高于其他所有石油企业。中国的央企,从未放弃过对社会责任的担当和居安思危的意识。

2022年的能源危机告诉人们,世界仍然依赖化石燃料,能源转型必须先减少对这类燃料的需求,而不是先减少其供给。在石油行业比以往更加紧平衡的背景下,从开采到存储、运输和分销的各个环节,都存在比以往更大的矛盾和机会。

二、锂矿

锂作为自然界中电极电位最负的金属元素,是天生的电池金属。但是锂一开始只是少量地用于润滑剂、合金的制造,之后因为优异的核性能而举世瞩目,但直到锂离子电池广泛应用于移动电源,才带动了锂矿(LCE)产业链公司业务的蓬勃发展。

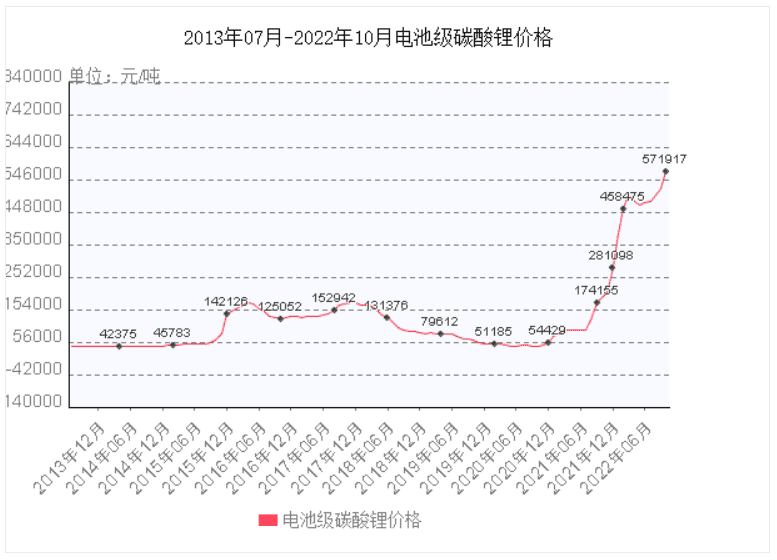

锂矿价格自2021年8月开启暴涨,一年时间从均价5万元/吨上涨到50万元/吨。原来锂矿5万元/吨甚至到过15万元/吨的时候,这部分成本对于电池厂商来说还是可以接受的。

一方面锂在锂电池中的成本占比低于10%;另一方面锂电池行业的莱特定律发挥了作用,即累计产量每增加一倍,锂电池的成本就下降约28%。但当锂矿涨到50万元/吨时,锂电池厂商就难以接受了,毕竟原材料就要占到总成本的80%。

在2016年~2018年中国的电动车真正意义上开始爆发增长的时候,锂矿的供给不足已经露出端倪,但是因为下游电动车还在跨越鸿沟阶段,销量还不稳定,锂价呈现出一定的周期性。2018年锂价牛市结束的关键原因是澳洲三大矿山陆续投产,供给快速释放对锂价构成冲击,以及2018年下半年补贴退坡后新能源汽车销量增速放缓,行业供需逆转,锂价牛市结束。

2021年全球电动车产量超过650万辆,一时之间全球超过7成的锂矿用于动力电池,锂矿直接不够用了,出现供给上的紧平衡。期间又叠加疫情导致锂矿的减产和运输困难,使得锂矿价格更加飞速增长,不到两年就翻了10倍。

供需之间的差额持续发酵必然会导致价格上的体现,未来的趋势也将随着差额这一矛盾的解决与否而变化。根据我们的综合估计,锂矿的未来供给速度比较固定,增速约为30%~35%,预计2025年达到200~250万吨,而下游锂电池厂商在2025年的产能规划是4TWh,对应需要260万吨锂矿。因此锂矿的供给十分紧张,3年之后能否缓解是一件存疑的事。

我们通过什么去研究锂的供需错配来源呢?并不是只跟踪车的产量和矿的投产就行,还是要把锂电产业链的一些特点研究清楚。

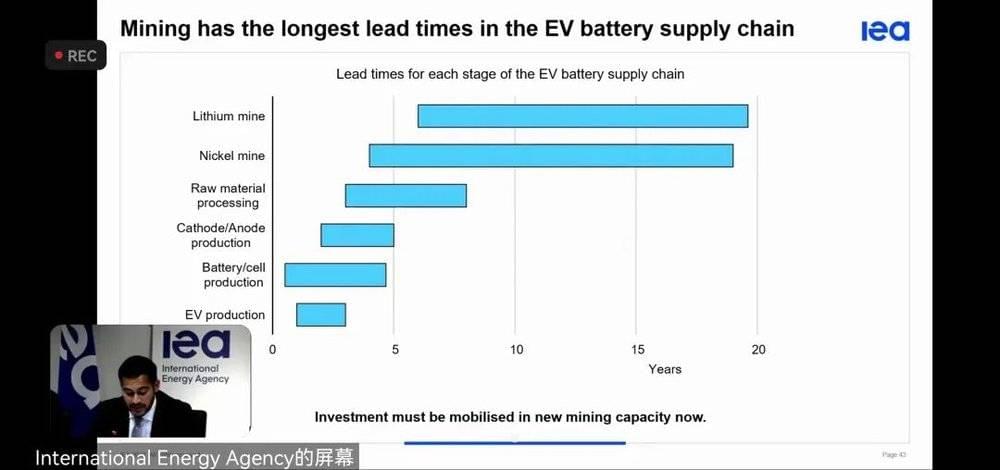

一方面,上游锂矿的供给周期长于下游行业,导致投产周期错配。IEA统计的新能源产业链投产周期:

电池(0.5年~1年)< 电车(1年)< 正极(2年)< 原材料处理(2~3年)< 镍矿(3~4年)< 锂矿(5年以上)

锂矿的供给周期为5年以上,电池供给周期为1年左右,在2021年年底全球新能源汽车销量成倍增长的情况下,电池厂商大规模投建产能,供需矛盾集中性地爆发了,但仍未结束。

另一方面,锂矿的供应受到政治和基础设施的极大干扰。开发锂矿需要解决当地资源限制的问题,如利益分配(关税、股权)、水资源紧缺、环保、宗教、用电、修路、住房等基建问题。我们统计了8个海外盐湖提锂项目(占供给的40%),均没有在给出首次指引的时间点之前完成投产,实际用时平均值大致是首次指引用时平均值的2.5~2.7倍。

譬如2022年6月28日,全球最大锂矿公司雅宝宣布大胆扩产计划——八年锂产量提高四倍。媒体报道可能觉得产能扩增很快,实际上2021年8.8万吨、2025年20万吨、到2030年50万吨,产能扩增的年化速度大约为20%,远低于下游新能源电动车的需求增速(至少40%),这也佐证了锂电池行业的长期紧平衡。

总之,锂矿的供给是刚性的,但锂电池的需求也是刚性的。锂电池企业的核心矛盾在于产能占比,产能越大的越有话语权。这个矛盾会导致锂电池在产业链中的话语权低于锂矿,在经济上的体现就是电池企业对锂矿的上涨只能短期被迫接受。

锂电产业链是兼顾资源与技术驱动的事物,资源与技术没有高低优劣之分,两者随世界变化改变主要矛盾的地位。当任何一个要素成为锂电产业链的卡点或者主要驱动方向时,它就成为了锂电产业链的主要矛盾,而我们的研究重心是紧跟世界的变化、围绕主要矛盾思考和研究,特别需要注意的是保持开放的心态,每次发现巨大事实时都要更新计算。

三、煤炭

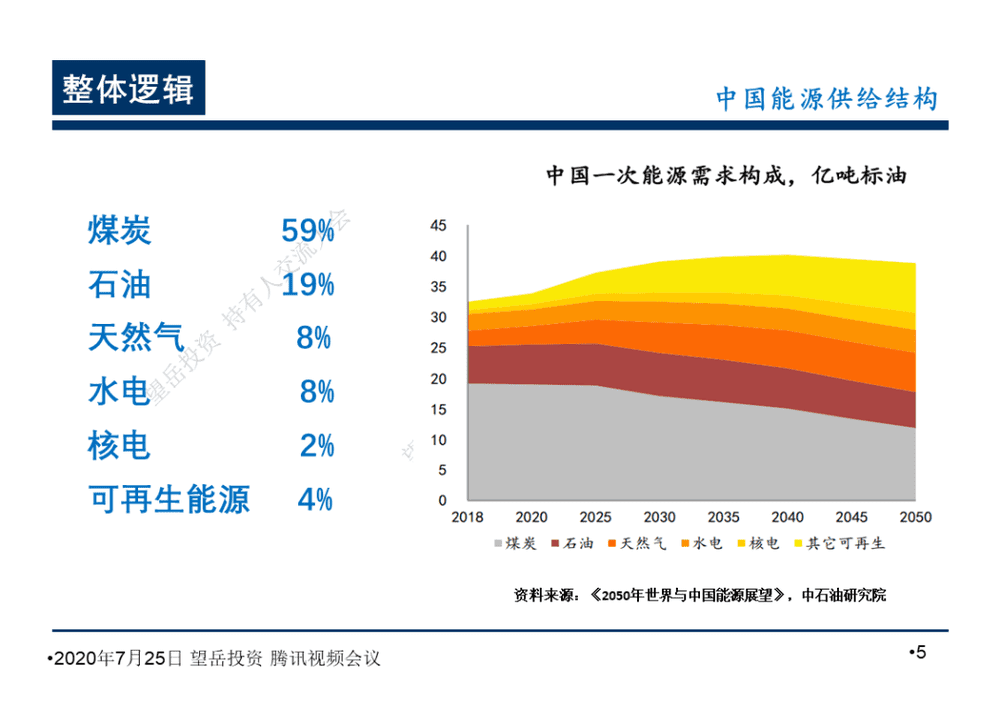

我们在《换电站是中国新能源转型的东风》中提到,中国是一个“多煤缺油少汽”的国家:中国59%的能源由煤炭提供,甚至前几年对煤炭的依赖度达到80%;以我国的探明储量计算,煤炭还只够烧30年。

从需求侧来看,煤炭在中国能源的构成当中将于2025年迎来比较大的下调,同时天然气和其他可再生能源的占比不断提高。例如光伏发电已经不需要补贴就能实现跟火电的平价上网。

这使得BP(英国石油公司)在《2019年世界能源展望》中惊讶于中国能源结构的迅速调整,并据此下调了世界未来15年的能源展望,下调了世界能源需求4%,下调了煤炭消费预期80%,上调了世界可再生能源预期1/3。

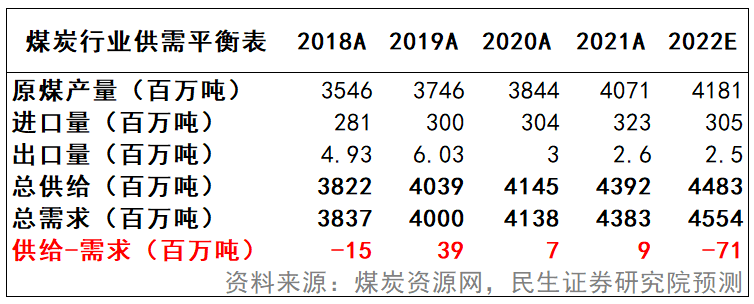

站在国家长期稳定发展的角度,我们当然希望中国能够独立自主地掌握能源供给,降低对旧能源进口的依赖。前景似乎非常乐观,但实际上中国一直面临煤炭的紧平衡问题。从下图看出,中国煤炭行业每年的供给只比需求多出几百万吨,而2022年的情况更是不容乐观(比如今年焦煤出现了约1000万吨的缺口)。

从供给侧来看,保供产能的批复是2021年产量保障的因素之一,但预计2022年难以维持2021年四季度的高产量。从鄂尔多斯市的煤炭生产来看,煤企经历2月份停产保修的低点后,日产量暂未恢复到2021年末的高点水平(产能利用率高达75%)。尽管煤炭行业在2021年投资额同比增长8.20%,但绝对值水平仍低于2015年。

即使考虑产业端从当前开始增加产能,考虑到平均5年的建设周期,预计未来5年内煤炭供给的增长仍将维持低速。

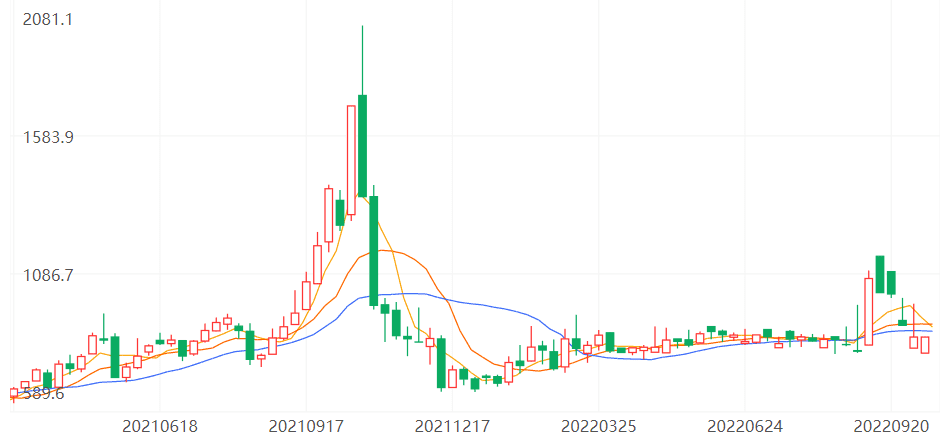

中国近六成的能源由煤炭提供,对于煤炭的需求非常刚性。2021年9月~10月,在国外能源缺乏、国内受限环保和限电的多重干扰下,煤炭市场出现供需两端的严重失衡,导致动力煤期货最高一度被炒到2000元一吨的历史高价。

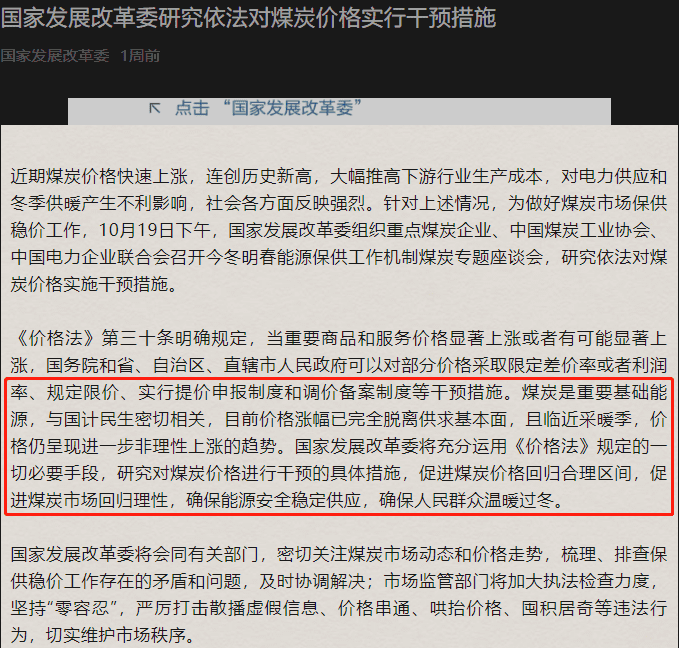

这看似是正常的“市场行为”,然而发改委却不管这些,火速发文称“将动用《价格法》规定的一切手段促进煤炭市场回归理性”,直接把动力煤的多头们按在跌停板上长达半个月。

为何会这样?很简单,因为动力煤是火力发电在内多种能源相关行业的最基础的生产资料。而在动力煤价格为800元/吨的情况下,中国的火电厂已经大面积亏损,而他们对外销售的电力价格又关系到每个中国老百姓的日常生活的成本。

因此,保煤价就是保电价、就是保民生,少数人想靠炒作煤价收割老百姓来赚钱自然是行不通的。

所以,(至少在中国)自然资源往往面临着一个逃不脱的悖论——即一种资源的三容量越大(越被所有人需要),它的价格反而越难以持续上涨。这也是为何中国本土的核心自然资源大部分都掌控在国企手中,而炒作资源股长期也很难赚钱。

还是要强调一下,本文不是荐股或投资建议。对于紧平衡的资源股的投资,看似逻辑简单,实际把握难度较大。资源股在大多数时间里处于暴涨暴跌或者躺平不动的状态,只有出现超级巨大的机会时才值得重点关注。

本文来自微信公众号:南添的求真之路(ID:nantiandelmdd),作者:望岳投资何佳