本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:张熹珑,头图来自:视觉中国

曾经的香港扫货必去之地——莎莎国际正褪去昔日光环。

10月17日,香港零售商莎莎国际(00178.HK)发布截至9月30日的第二季度销售数据。

7~9月,莎莎国际实现营业额7.5亿港元,同比微降1.1%。与新冠疫情前的2018/19年度同期比较,集团营业额则减少62.1%。

其中香港及澳门特区实现营业额4.78亿港元,同比下滑8.5%;内地贡献营收额5920万港元,同比下滑9.8%,分别恢复至疫情前业绩的约三成和九成。

马来西亚地区营收为7080万港元,大幅增加248%,其营业额已恢复至疫情前水平的77.4%。

和疫情前相比,唯一实现正增长的业绩为线上业务,报告期内实现营业额1.42亿港元,与疫情前相比同比增加65.2%。不过和上一财年同期相比仍减少1.7%。

一、断臂止血

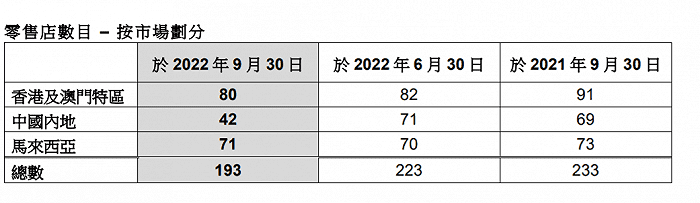

截至9月30日,莎莎国际旗下零售店共193家,对比去年同期233家,一年内减少40家。其中,香港及澳门地区减少11家,内地减少27家。

虽然“大本营”香港门店有所减少,同店销售仍增长6.7%。受益于香港政府的消费券计划及相关促销活动,当地消费带动了业绩增长。

然而,澳门特区的零售和批发业务继续明显下降。自6月底澳门确诊病例急升,且7月首次实施全市封城,导致游客人次大幅下降,当地业务受到严重打击。

内地门店同样因为疫情表现受挫,第二季销售和同店销售分别下降9.8%和11%。此前,在内地逆势开的22家店,一季度内又“关回来”了。7~9月期间,内地门店大幅锐减,关闭门店达到29家,均为亏损店铺。

莎莎国际表示,这是“理顺内地店铺网络,作为提升盈利能力的其中一项措施。”

不过,内地依旧是莎莎的重要市场:“短期内,集团会按照店铺的营运表现和盈利能力,继续优化店铺网络,并严格控制整体成本,以减低亏损及保留实力,长远支持集团在中国内地市场的持续发展。”

各地区中,报告期内表现相对良好的是马来西亚。4月以来,随着当地防疫策略的调整,业务持续强劲回升,第二季销售按年增长248%。目前马来西亚销售已恢复至疫情前水平将近八成。

连年亏损的莎莎,其实隐患早在疫情来临之前埋下。

2019年以前,其营业收入大幅依赖内地游客。为了吸引内地游客,莎莎从2003年起就签下多个游客必逛的香港黄金地段旺铺,超八成店铺位于尖沙咀、铜锣湾和旺角等地段,也为此付出高额租金。

莎莎国际主席及行政总裁郭少明曾表示,过去香港分店七成营业额来自游客,通关与否对店铺影响尤其大;即使香港未来通关,业务仍需要一段时间才有望回复以往水平,“澳门通关后9个月的营业额,也只占以往高峰期约5成”。

也在这种模式下,当内地游客大幅减少,实体店的高成本逐渐浮现,“关店潮”反而成了莎莎提高盈利的手段。

今年3月,莎莎首度退守一线街,放弃续租四年半的尖沙咀广东道地铺,为莎莎在四大核心区一线街道首间结业门市。该铺位租金最高时达到每月135万元。

另一曾经的旺铺位于尖沙咀北京道,也在2020年3月份约满结业。租金高峰期达到132万元。

疫情的围剿下,莎莎不得不“断臂取血”。目前,莎莎于港澳市场的分店数量已由2019年高峰期的118间减至80间。

说到莎莎,自然绕不开它的“难兄难弟”卓悦。同样曾是内地游客必打卡的美妆店,卓悦控股(00653.HK)日子也不好过,其创办人叶俊享已经在9月申请破产。

依靠大量引进平价日货、门店扩张等手段,物美价廉的卓悦一度是内地游客的心头好,但这也止于电商网购火起来之前。自2017年起,卓悦陷入连年亏损的泥沼,2021年亏损一度扩大至2.08亿港元,在6月停牌后就再未能“回血”。

主打平价产品、以价格差跻身行业前列、曾吸引大批内地游客,又在消费升级和网购放开的环境下被“抛弃”,遭遇相似的莎莎跟卓悦,也在预示着香港零售业那套旧的逻辑,已经行不通了。

二、发力网店

依托“水货”的商业模式是另一隐患,这一问题在2019年便暴露出来。

长期以来,莎莎走的是平价策略,以低于百货公司20%~50%价格销售化妆品代理品牌,通过平行进口大牌产品,虽然性价比高,但毛利率较低。平价品牌一度成为吸引客户进店的筹码,增加店铺客流。

但是,随着内地各跨境电商崛起,海外价格日趋透明,货源采购竞争让莎莎的低价策略不再是优势。天猫国际、网易考拉等内地跨境电商平台规范化、规模化地加速崛起,消费者有更多渠道进行比对,上游采购价格进一步被压低。

依赖高性价比“平行进口国际品牌”的经营方式,让莎莎从上游备货渠道开始就面临竞争加剧。由于缺乏规模效应,其可采购到的知名品牌产品变少,成本增加。

莎莎的盛况难以维持,“低端化”打法更拖累了整体盈利。根据2019财年三季度数据,公司内地游客交易宗数虽涨5.8%,但单笔交易金额跌6.1%。日趋低端化的消费属性在单笔金额的下跌上体现,也透露出这一零售之道的过时。

莎莎也意识到这一问题。公司管理层称,2023财年目标是增加独家品牌的销售组合,以实现产品差异化和更好的毛利率。

目前,莎莎线下销售远未恢复疫前水平,线上业务的加码成为减小亏损的关键。

2021年起,莎莎把重心放在发展网店上,先后发展了自营官方网站、微信小程序和抖音平台。

不过线上业务也备受挑战。7~9月,由于内地疫情,对公司位于内地的电商仓库补货均造成严重影响,并拖慢由香港直接送货予内地客户的跨境物流安排。在线业务销售于报告期内按年下跌1.7%。

随着越来越多的美妆零售商加快数字化营销脚步,美妆行业也加速“内卷”。如万宁接入即时零售平台,屈臣氏实行“O+O”平台策略,将线下购物体验和线上社群、APP相结合。

还有一大批后来者试图居上。美妆新物种喜燃、KK集团在门店设置网红打卡地,通过扫码购、前店后仓及创新组合产品模式;完美日记、橘朵则在渠道上进行延伸,从线上走到线下。

线下门店遇冷,线上渠道红利式微。莎莎想要打赢这场拉锯战仍有很长的路要走。

根据花旗研报,莎莎国际毛利率改善具有一定挑战,考虑到首季疲软,预计2023财年将继续亏损,但有所收窄,2024财年有望扭亏为盈。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:张熹珑