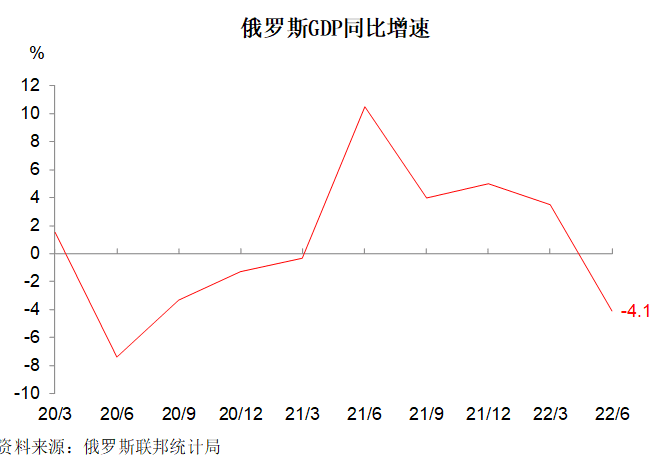

1.GDP增速

2022年一季度,俄罗斯GDP同比增速为3.5%,为一年半以来新低。俄乌冲突引发的以美国、欧盟、日本等西方国家对俄罗斯制裁的影响在一季度还未充分显现,俄罗斯经济依然保持了一定的增长势头。

进入二季度,俄罗斯联邦统计局公布的数据显示,俄罗斯GDP同比增速由正转为-4.1%,进而导致上半年俄罗斯GDP整体同比萎缩0.4%。预计2022年下半年俄罗斯GDP增速仍将呈现萎缩态势。俄罗斯政府预测,2022年俄罗斯GDP同比萎缩2.9%。IMF预测俄罗斯GDP在2022年同比萎缩3.4%,为2010年来最低值。

不过,相对乌克兰经济,俄罗斯GDP并未出现大幅下滑。世界银行预测,乌克兰GDP在2022年将萎缩35%,GDP总量将下降至1300亿美元。预计乌克兰的GDP在2022年仅相当于俄罗斯的7.7%。

2.汇率走势

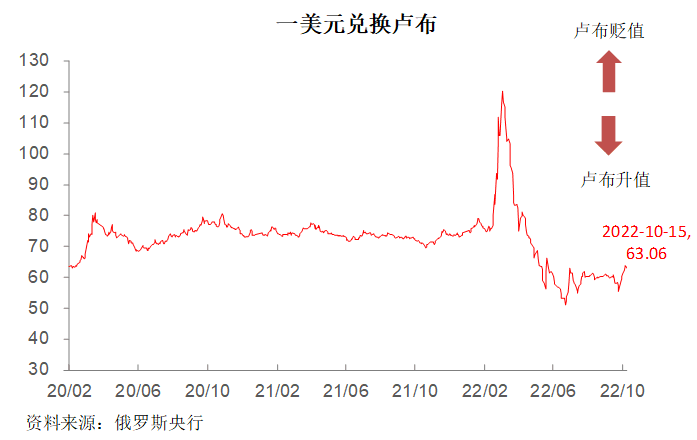

随着俄乌冲突的爆发,短期内俄罗斯卢布价值急剧下降,贬值近50%。3月11日,卢布汇率跌至历史最低点。受制裁后,俄罗斯迅速出台反制裁措施,推出多条措施支持卢布币值,尤其是采取了购买俄罗斯能源要使用卢布结算的措施,推动卢布强势反弹,卢布的“能源货币”特征进一步加强。

5月以来卢布对美元汇率达到了冲突前的更为强势的水平,显示出卢布具有较强韧性与抗压特性。10月15日,1美元兑换63.06卢布。

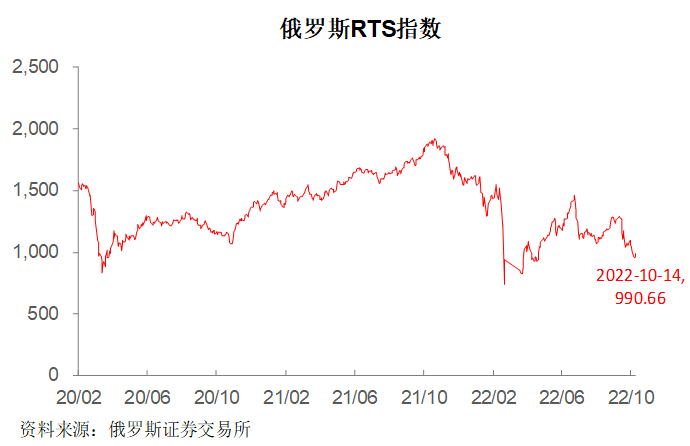

3.股市走势

2021年10月底,俄罗斯股票RTS指数到达了2011年9月以来的高点后,在俄乌关系紧张情况下开启下跌模式。2022年2月下旬,受俄乌冲突爆发影响,RTS指数出现断崖式下跌,至2月底跌到最低点,之后开始反弹。以2022年2月24日作为起始日期,截至2022年10月18日,RTS股指表现甚至好于美国标普股指(下跌11.96%)。

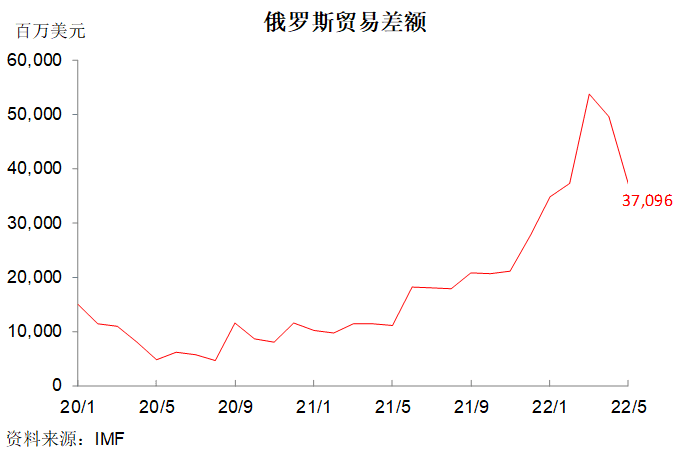

4.贸易盈余金额

俄罗斯能保持较高贸易顺差的主要原因,一方面缘于国际油价与天然气价格上涨。另一方面,受美国欧盟等国家制裁,俄罗斯商品进口量大幅下降。然而,随着俄罗斯出口能源被进一步限制,预计俄罗斯的贸易顺差将在2022年四季度逐步下降。

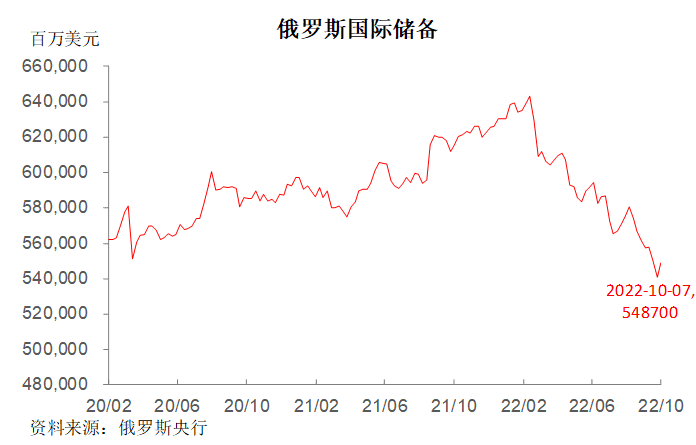

5.外汇储备水平

2022年2月18日,俄罗斯国际储备数量达到历史最高值,为6432亿美元。俄乌冲突爆发以来,俄罗斯国际储备出现下降。9月,俄罗斯国际储备降至5407亿美元,从最高点下降了1025亿美元。不过,总体来看,俄罗斯的国际储备仍具有较大体量,具备较强的抗风险与抗波动能力。

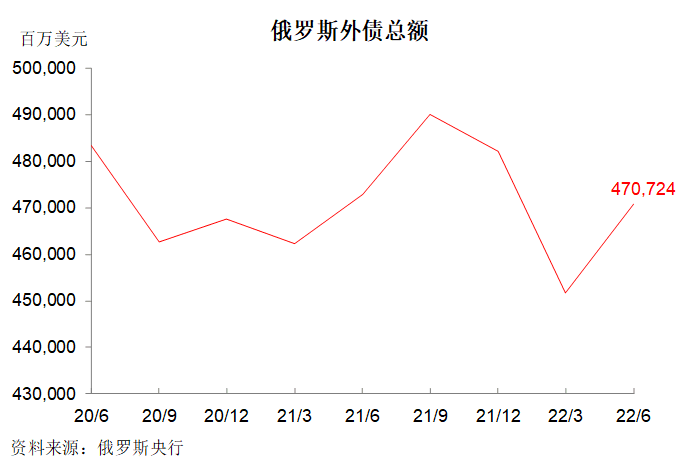

6.外债余额

2022年一季度,俄罗斯外债总额为4513.94亿美元,较2021年四季度减少306.83亿美元,连续两个季度下降,降至2009年二季度以来的最低值。

2022年二季度,外债水平有所回升,但总体处于较低水平。主要原因一方面是外资变现退出俄罗斯市场,另一方面俄罗斯被美西方限制了在国际市场的融资渠道。不过,总体来看,俄罗斯外债水平可控有助于减轻俄罗斯的外债偿付压力,也有助于减轻俄罗斯的金融脆弱性风险。

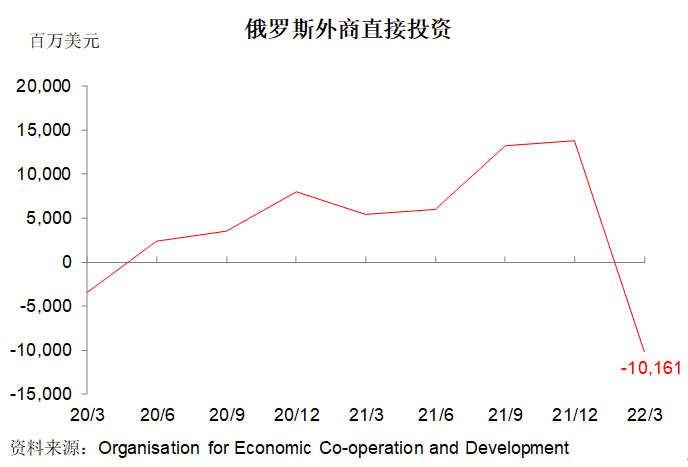

7.外商投资势头

在俄乌冲突爆发以及美西方制裁的双重打击下,在俄罗斯的外商开始大规模撤资。2022年一季度,外资净流出101.61亿美元,打破了此前三个季度外资净流入趋势。外资的撤出一方面损害了俄罗斯的制造业与生产能力,另一方面也无法为俄罗斯注入新的外部资金,对俄罗斯实体经济打击较为明显。

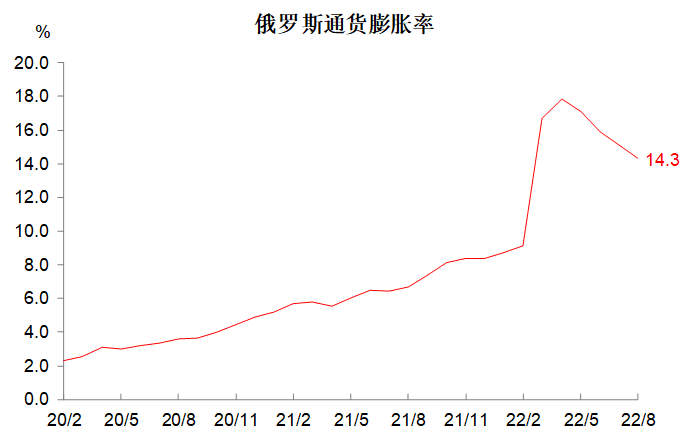

8.通货膨胀率

俄乌冲突爆发后,俄罗斯国内几乎所有商品价格都大幅上涨,卢布走弱、美西方制裁、民众抢购商品是推动物价上扬的主要原因。2022年2月,俄罗斯通胀率为9.2%。之后通胀率急剧攀升;4月俄罗斯通货膨胀达到最高点17.8%,之后连续4个月下降,但仍处于较高水平;8月份通货膨胀率为14.3%。俄罗斯的通胀水平遵循了全球通胀升高的走势。

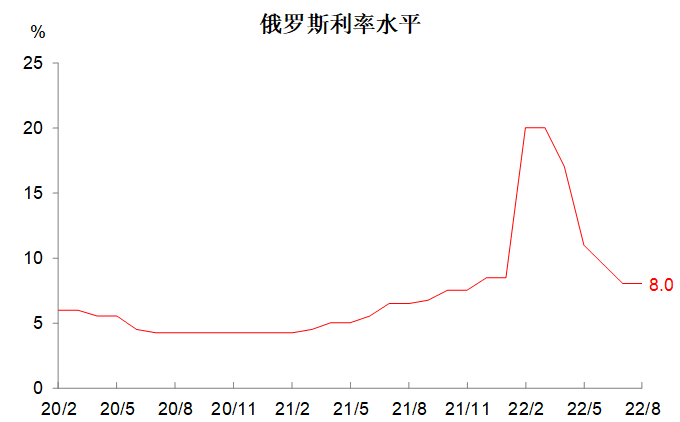

9.利率水平

2022年2月底,为应对高通货膨胀及卢布贬值,防止资本继续外逃及挤兑现象,俄罗斯央行将利率由9.5%提高到20%。7月22日,俄罗斯利率下调至8%,逐渐恢复正常水平。利率水平的迅速回落,显示了俄罗斯对国内金融市场的稳定性具有一定的信心,也说明通胀水平在一定程度上得到控制。

总的来看,俄罗斯GDP增速受到俄乌冲突影响,在2022年出现了小幅萎缩。汇率方面,由于俄罗斯卢布的“能源货币”特征进一步加强,反而使得卢布在冲突以来总体呈现坚挺的局面。俄罗斯股市虽然在俄乌冲突爆发时出现闪崩,但随后开始反弹,其整体表现甚至优于同时期美国标普指数。外贸方面,俄罗斯顺差整体维持在较高水平,并未因为制裁出现大幅下滑的情况。国际储备方面,9月份俄罗斯外汇储备较2月下降了14%,但仍维持在5407亿美元的高水平。俄罗斯外债整体处于较低水平,有效控制了外部融资成本的压力。

外商投资是俄罗斯受到打击最严重的领域,外资的大规模撤出一方面损害了俄罗斯的制造业与生产能力,另一方面也无法为俄罗斯注入新的外部资金,对俄罗斯实体经济打击较为明显。俄罗斯利率水平已经回归到较为合理的水平,显示俄罗斯的金融市场具有一定的稳定性。

展望2022年四季度与2023年,外资撤出对俄罗斯的实体经济冲击最大,是影响俄罗斯GDP走势的重要因素,预计2023年俄GDP将呈现低速增长态势。在外部封锁的情况下,俄罗斯经济经济将可以部分替代外资留下的空白,但俄罗斯与西方现代产业链将进一步脱钩。由于美西方无法实现对俄罗斯的全面围堵制裁,俄罗斯的能源出口将继续保持增长,卢布汇率、贸易盈余、国际储备等仍将获得支撑。俄罗斯通货膨胀与利率水平将保持相对稳定或逐步下降的趋势。

总体来看,俄罗斯经济的脆弱性有限,能够抵抗住美西方的严厉制裁,不至于出现金融市场持续崩溃、外贸瘫痪的局面,但俄罗斯的现代民用工业脆弱性最为明显,与西方现代产业链将进一步脱钩,受孤立程度进一步加大。